Global Audio Codec Market

Taille du marché en milliards USD

TCAC :

%

USD

7.65 Billion

USD

12.47 Billion

2025

2033

USD

7.65 Billion

USD

12.47 Billion

2025

2033

| 2026 –2033 | |

| USD 7.65 Billion | |

| USD 12.47 Billion | |

| % | |

|

Global Audio Codec Marché segmentation, par type de codec (Loss Audio Codecs, Codecs Audio Lossless et Codecs Hybrid), Par application (Smartphones & Tablettes, Ordinateurs portables & PC, Smart Speakers & IoT Devices, Automotive Infotainment Systems et Gaming Consoles), Par utilisateur final (Consommer Electronics, Automotive, Media & Entertainment, Telecommunications, Healthcare, etc.)- Tendances de l'industrie et prévisions à 2033

Aperçu du marché du Codec audio

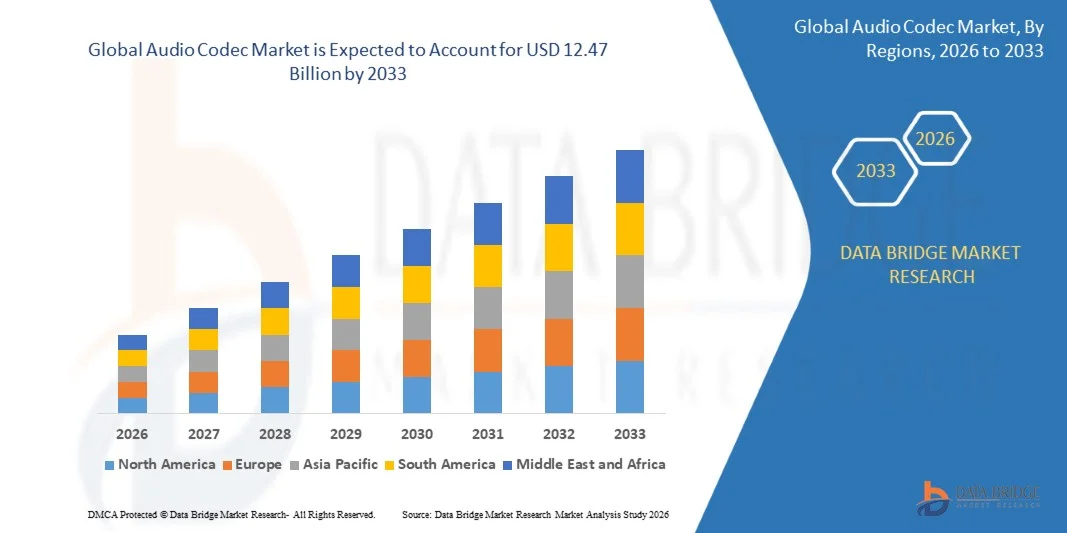

Le marché du codec audio a été évalué à7,65 milliards de dollars en 2025et devrait atteindre12,47 milliards de dollars en 2033, croissance à unTCAC de 12,47 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de diffusion audio de haute qualité, de la pénétration croissante des smartphones et des appareils intelligents, et de la consommation croissante de contenu multimédia numérique sur les plateformes de diffusion de musique, de jeux et de vidéo.

L'expansion rapide de la connectivité Internet, combinée à l'adoption croissante d'appareils audio sans fil, de haut-parleurs intelligents et d'électronique grand public compatible IoT, stimule la demande de codecs audio avancés qui assurent une compression efficace, une faible latence et une qualité sonore élevée. De plus, les progrès réalisés dans les technologies de traitement audio, l'utilisation croissante des solutions VoIP et de vidéoconférence et l'intégration croissante des expériences audio immersives dans les applications de divertissement et de jeu d'information automobile appuient davantage l'expansion du marché dans les économies développées et émergentes.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 7,65 milliards de dollars

- Valeur marchande prévue (2033) : 12,47 milliards de dollars

- Prévisions CAGR (2026-2033): 12,47 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché du Codec audio avec la plus grande part de revenus de 34,12 % en 2025, soutenue par une forte pénétration des smartphones haut de gamme, des systèmes d'infodivertissement automobile avancés et l'adoption rapide de technologies audio à haute résolution dans l'électronique grand public et les plateformes de streaming.

- Le segment Lossy Audio Codecs a dominé le marché avec une part de 52,34 % en 2025, grâce à l'adoption généralisée de plateformes de streaming, de communications mobiles et de distribution de contenu numérique où l'efficacité de la bande passante et l'optimisation du stockage sont critiques

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 7,8 % de 2026 à 2033, entraîné par la fabrication rapide de smartphones, l'expansion des écosystèmes IoT, l'adoption de consoles de jeu et de solides bases de production de semi-conducteurs en Chine, en Corée du Sud, au Japon et en Inde.

- Le segment smartphones & tablettes a dominé la catégorie d'applications avec une part de chiffre d'affaires de 38,45 % en 2025, en raison de la demande continue pour le traitement vocal de haute qualité, l'optimisation du streaming de musique, et l'intégration des fonctionnalités d'amélioration audio alimentées par l'IA dans les appareils mobiles.

- Le segment des systèmes d'infodivertissement automobile devrait enregistrer le TCAC le plus rapide de 8,1 % entre 2026 et 2033, appuyé par l'adoption croissante de véhicules connectés, d'assistants vocaux dans la voiture et de systèmes audio haut de gamme intégrés à l'expérience de pilotage ADAS et AI.

Portée du rapport et segmentation du marché du codec audio

|

Attributs |

Clé de codec audioPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· La demande croissante de flux audio de haute qualité et d'expérience audio immersive · Croissance des appareils intelligents, des IdO et des systèmes d'infodivertissement automobile · Extension des applications de communication assistée par l'IA et en temps réel |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché du Codec audio

Tendance: Croissance des écosystèmes de simulation audio, de jeu et professionnelle immersive

Le marché du Codec audio est de plus en plus influencé par la demande croissante d'expériences audio à haute résolution, à faible latence et spatiale dans les environnements de jeu, de simulation de sport automobile et de formation professionnelle. Des entreprises comme Dolby Laboratories ont accéléré l'adoption de codecs audio spatiaux compatibles avec Dolby Atmos, qui sont maintenant largement intégrés dans les consoles de jeu, les casques VR et les systèmes d'infodivertissement automobile. En 2023, Sony Interactive Entertainment a étendu le support audio spatial dans l'écosystème PlayStation, permettant un positionnement sonore environnemental plus réaliste pour les jeux de course et de simulation, améliorant considérablement les simulateurs d'entraînement des conducteurs utilisés dans les sports et les académies professionnelles de sport automobile. De même, les simulateurs de course automobile utilisés par les équipes de Formule dépendent de plus en plus de pipelines d'encodage audio à faible latence intégrés à des systèmes de télémétrie en temps réel pour reproduire la rétroaction du moteur, le bruit des pneus et l'acoustique environnementale avec une précision quasi réelle.

Dynamique du marché du Codec audio

Pilote clé du marché: l'adoption croissante dans les smartphones, le streaming et l'infodivertissement automobile

L'expansion rapide des smartphones, des plateformes de streaming OTT et des véhicules connectés est un moteur majeur de la demande en codec audio. Les principales entreprises de semi-conducteurs comme Qualcomm ont intégré des codecs de traitement audio avancés dans les plateformes Snapdragon, permettant une compression à haut rendement pour la diffusion de musique, les assistants vocaux et les écouteurs sans fil. Le déploiement d'appareils compatibles 5G à partir de 2021 augmente significativement la demande de codecs de perte efficaces tels que AAC et Opus, en particulier pour les plates-formes comme Spotify, YouTube et Apple Music, où le streaming adaptatif nécessite des performances de compression optimisées. Dans l'automobile, des entreprises telles que Bosch et les principaux fournisseurs d'infodivertissement d'OEM ont de plus en plus intégré le support de codec avancé dans des systèmes de cockpit connectés afin de permettre des accès audio multizones, des assistants vocaux et des retours de navigation en temps réel.

Principales contraintes et difficultés : complexité des licences et coûts élevés de la propriété intellectuelle

L'un des principaux défis de l'écosystème du codec audio est la fragmentation de la propriété intellectuelle (PI) et de la structure des licences, en particulier pour les normes exclusives telles que l'AAC, les licences existantes de MP3 et les technologies Dolby. Par exemple, l'adoption de codecs avancés comme Dolby AC-4 ou MPEG-H nécessite souvent des accords de licence fondés sur les redevances, ce qui accroît les coûts pour les fabricants d'appareils et les fabricants d'appareils. Cela devient particulièrement restrictif pour les fabricants de smartphones à faible coût dans les marchés émergents. De plus, les problèmes d'interopérabilité entre les différentes normes de codec (Opus vs AAC vs SBC dans les écosystèmes Bluetooth) continuent de créer des défis de compatibilité dans la diffusion croisée des appareils et l'intégration de l'infodivertissement automobile.

Opportunité de marché clé : traitement audio alimenté par l'IA et intégration de l'informatique de bord

L'intégration de l'amélioration audio basée sur l'IA et du traitement des bords représente une opportunité de croissance majeure. Les codecs audio modernes sont de plus en plus combinés avec des algorithmes AI pour l'annulation du bruit, l'amélioration vocale et le contrôle adaptatif des débits. En 2024, Apple Inc. a amélioré ses systèmes de QE spatiaux audio et adaptatifs dans AirPods Pro, en tirant parti de l'accordage audio basé sur l'apprentissage automatique en temps réel pour améliorer les expériences d'écoute dans des environnements dynamiques. De même, NVIDIA a élargi ses capacités de traitement audio par l'IA dans les écosystèmes de jeu et de VR, ce qui permet d'isoler la voix en temps réel et de reconstruire le son spatial. La montée en puissance des puces AI dans les smartphones, les appareils IoT et les systèmes automobiles devrait accélérer l'adoption de codecs audio de nouvelle génération optimisés pour une compression ultra-faible et à haut rendement.

Portée du marché du codec audio

Le marché du codec audio est segmenté en fonction du type de codec, de l'application, de l'utilisateur final, de la technologie et du type de déploiement

Par type de codec

Sur la base du type de codec, le marché Audio Codec est segmenté en codecs audio lossy, codecs audio lossless et codecs hybrides. Le segment Lossy Audio Codecs a dominé le marché avec une part de 52,34 % en 2025, grâce à l'adoption généralisée de plateformes de streaming, de communications mobiles et de distribution de contenu numérique où l'efficacité de la bande passante et l'optimisation du stockage sont critiques. Ces codecs, y compris AAC, MP3 et Opus, sont largement utilisés dans les smartphones, les plateformes OTT et les applications de jeu en raison de leur capacité à équilibrer la qualité audio avec l'efficacité de compression. La consommation croissante de services de streaming vidéo et de musique en ligne continue de renforcer la demande mondiale de formats de compression perdants. De plus, l'intégration croissante des codecs perdants dans les systèmes d'infodivertissement automobile et les appareils intelligents renforce encore leur domination sur le marché. La pénétration et l'expansion croissantes d'Internet des réseaux 5G accélèrent également l'adoption de formats audio en streaming à haute efficacité. On s'attend à ce que le segment maintienne sa domination, mais qu'il enregistre une croissance à maturité modérée, avec un TCAC de 5,9 % de 2026 à 2033, alors que les codecs hybrides et améliorés par l'IA gagnent progressivement en traction. L'optimisation continue des techniques d'encodage audio perceptuel améliore encore l'efficacité de compression. Toutefois, la dépendance des écosystèmes traditionnels continue de soutenir la stabilité de la demande à long terme.

Le segment des Codecs hybrides devrait connaître la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, sous l'effet de la demande croissante de technologies de compression audio adaptatives qui équilibrent dynamiquement la qualité et l'utilisation de la bande passante. Les codecs hybrides combinent des caractéristiques de formats perdu et sans perte, ce qui les rend hautement adaptés pour le streaming moderne, le jeu et les applications XR immersive. L'adoption croissante des plateformes de jeux en nuage et des systèmes de communication en temps réel stimule considérablement la croissance du segment. L'expansion du traitement audio spatial et du traitement audio amélioré par l'IA soutient davantage l'innovation de codec hybride. Ces codecs gagnent également en traction dans les systèmes d'infodivertissement automobile pour des expériences audio adaptatives en cabine. Les progrès continus dans le calcul de bord et l'optimisation audio axée sur l'IA améliorent l'efficacité des performances. La demande croissante de communications ultra-faible latence dans les applications métaverses alimente l'adoption. On s'attend à ce que les grandes sociétés de semi-conducteurs et de technologies audio investissent fortement dans le secteur de la R-D.

Par demande

Sur la base de l'application, le marché Audio Codec est segmenté en Smartphones & Tablettes, Ordinateurs portables & PC, Smart Speakers & IoT Devices, Automotive Infotainment Systems et Gaming Consoles. Le segment Smartphones & Tablets a dominé le marché avec une part de 39,18 % en 2025, sous l'impulsion d'une pénétration mondiale massive du smartphone et d'une demande croissante en streaming audio de haute qualité, en communication vocale et en assistant vocal basé sur l'IA. Les codecs audio sont un composant essentiel des chipsets mobiles qui permettent une lecture efficace des médias et un traitement vocal en temps réel. La forte adoption de plateformes OTT telles que les services de diffusion de musique et de vidéo continue de renforcer la demande. L'utilisation croissante des appareils audio Bluetooth et des écouteurs sans fil prend en charge l'intégration de codec. Le segment bénéficie de l'innovation continue de chipset par des entreprises comme Qualcomm et MediaTek. La croissance des plates-formes de vidéo courte durée et du contenu audio des médias sociaux est également à l'origine de la demande. L'expansion des réseaux 5G améliore la transmission audio haute résolution en temps réel. La préférence croissante des consommateurs pour les expériences audio mobiles immersives continue de renforcer la domination du marché. On s'attend à ce que le segment augmente régulièrement avec un TCAC de 6,8 % de 2026 à 2033.

Le segment des systèmes d'infodivertissement automobile devrait connaître la croissance la plus rapide à un TCAC de 9,1% entre 2026 et 2033, grâce à la numérisation rapide des cabines de véhicules et à l'intégration croissante des plateformes d'infodivertissement connectées. Les véhicules modernes adoptent de plus en plus des systèmes audio multizones et des interfaces vocales alimentées par des codecs avancés. La croissance des véhicules électriques et autonomes accélère encore les exigences en matière d'expérience numérique dans la voiture. Les OEM intègrent des assistants vocaux basés sur l'audio spatial et l'IA pour améliorer l'expérience utilisateur. La demande croissante de systèmes de divertissement embarqués haut de gamme stimule l'adoption de codecs à haut rendement. L'expansion des architectures de véhicules définies par logiciel favorise davantage la flexibilité de l'intégration. Le recours accru aux systèmes de navigation et de communication en temps réel accroît la pertinence du codec. On s'attend à ce que l'innovation continue dans les systèmes HMI de l'automobile entraîne une expansion importante du marché à long terme.

Par Utilisateur final

Sur la base de l'utilisateur final, le marché du Codec audio est segmenté en électronique de consommation, automobile, médias et divertissement, télécommunications, santé, etc. Le segment de Consumer Electronics a dominé le marché avec une part de 42,76 % en 2025, grâce à l'adoption généralisée de smartphones, haut-parleurs intelligents, ordinateurs portables, écouteurs sans fil et appareils de divertissement à domicile. La demande croissante de streaming audio haute fidélité et d'appareils intelligents vocaux continue d'alimenter l'intégration de codec. Le fort développement des écosystèmes par les grandes entreprises technologiques accélère l'adoption de normes de compression avancées. La popularité croissante des appareils à domicile intelligents et des écosystèmes IoT renforce encore la demande. L'innovation continue dans les appareils audio portables favorise également la croissance. L'augmentation de la consommation mondiale de contenus numériques est un facteur important. L'expansion des plateformes de streaming basées sur le cloud accroît encore l'utilisation du codec. Le segment devrait croître régulièrement avec un TCAC de 6,5 % de 2026 à 2033.

Le segment de l'automobile devrait connaître la croissance la plus rapide à un TCAC de 9,0 % entre 2026 et 2033, grâce à l'intégration croissante de systèmes d'infodivertissement avancés et de technologies de communication embarquées. L'adoption croissante de véhicules électriques et de plates-formes de conduite autonomes accroît la demande d'expériences audio immersives. Les OEM se concentrent de plus en plus sur des expériences de cabine personnalisées alimentées par des systèmes audio pilotés par l'IA. La croissance des écosystèmes automobiles connectés accélère encore le déploiement du codec. La demande croissante de systèmes de commande vocale des véhicules renforce l'adoption. L'expansion de segments de véhicules haut de gamme soutient l'intégration de systèmes audio haut de gamme. La collaboration croissante entre les constructeurs automobiles et les entreprises de semi-conducteurs est à l'origine de l'innovation. On s'attend à ce que l'avancement continu de l'architecture de véhicule définie par logiciel accélère encore l'expansion du marché.

Audio Codec Marché Analyse régionale

L'Amérique du Nord a dominé le marché de l'audiocodec et a représenté la plus grande part des revenus34,12 % en 2025, soutenue par une forte pénétration des smartphones haut de gamme, des systèmes d'infodivertissement automobile avancés, et l'adoption rapide de technologies audio haute résolution à travers l'électronique grand public et les plateformes de streaming. La région bénéficie également d'un écosystème numérique hautement développé, d'une large disponibilité d'Internet haut débit et d'une forte demande d'expériences audio immersives dans les domaines du divertissement, du jeu et de la communication.

Aperçu du marché du Codec audio américain

Le marché américain du codec audio connaît une forte croissance en raison de la consommation croissante de services de streaming, de l'adoption croissante de dispositifs audio sans fil et de l'expansion rapide des écosystèmes de la maison intelligente. La forte présence d'entreprises technologiques de premier plan et l'innovation continue dans la compression audio, l'audio spatial et le traitement sonore par l'IA stimulent davantage la demande sur le marché des applications électroniques, automobiles et médias grand public.

Europe Audio Codec Aperçu du marché

Le marché européen du codec audio continue de contribuer de manière importante aux recettes mondiales, en raison de l'adoption massive d'électroniques grand public, d'une forte intégration de l'infodivertissement automobile et d'une demande croissante d'expériences multimédias numériques de haute qualité. La croissance est également soutenue par les progrès des technologies de communication sans fil et l'utilisation croissante des codecs audio dans l'automobile, les télécommunications et les écosystèmes d'appareils intelligents.

Royaume-Uni Audio Codec Market Insight

Le marché britannique du codec audio connaît une croissance soutenue, soutenue par une consommation accrue de streaming, une demande croissante pour les appareils intelligents et une intégration croissante des technologies audio de pointe dans les applications automobiles et médiatiques. L'élargissement de l'adoption des plates-formes de communication et des services de divertissement numérique en nuage contribue à l'expansion du marché.

Allemagne Audio Codec Aperçu du marché

Le marché allemand du codec audio ne cesse de croître en raison de la forte intégration de l'industrie automobile, de l'adoption croissante de systèmes d'infodivertissement haut de gamme et de la demande croissante d'audio de haute qualité dans les applications industrielles et de consommation. Les progrès continus dans les technologies de véhicules connectés et l'électronique intelligente soutiennent davantage la croissance du marché.

Asia-Pacific Audio Codec Market Insight

Le marché du codec audio Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide, enregistrant uneTCAC de 7,8 % de 2026 à 2033, entraîné par la fabrication rapide de smartphones, l'expansion des écosystèmes IoT, l'adoption de consoles de jeu et de solides bases de production de semi-conducteurs en Chine, Corée du Sud, Japon et Inde. La hausse de la consommation numérique, l'augmentation de la population de la classe moyenne et la forte demande de dispositifs intelligents abordables accélèrent encore l'expansion du marché régional.

Japan Audio Codec Market Insight

Le marché japonais du codec audio connaît une croissance constante en raison de la forte demande d'électronique de consommation avancée, de l'adoption élevée d'appareils de jeu et de l'intégration croissante de technologies audio de qualité dans les systèmes d'infodivertissement automobile. Le pays met l'accent sur l'ingénierie audio de haute qualité et l'innovation en électronique continue de soutenir le développement du marché.

Chine Audio Codec Aperçu du marché

Le marché chinois du codec audio connaît une croissance rapide, entraînée par la production à grande échelle de smartphones, l'expansion de l'écosystème des appareils intelligents et la consommation croissante de contenu de divertissement numérique. Une solide base de production de semi-conducteurs, l'adoption croissante de dispositifs IoT et la croissance rapide des plateformes de streaming placent la Chine comme l'un des marchés les plus dynamiques au monde.

Part de marché du codec audio

L'industrie du Codec audio est principalement dirigée par des entreprises bien établies, notamment :

- Mog Inc. (États-Unis)

- Dallara (Italie)

- Exail (France)

- IPG Automotive GmbH (Allemagne)

- iMotive (Hongrie)

- VI-grade GmbH (Allemagne)

- B.V. brut (Pays-Bas)

- Dynisma Ltd. (Royaume-Uni)

- Intuition appliquée Inc. (États-Unis)

- rFpro (rFpro Limited) (Angleterre)

- Siemens AG (Allemagne)

- Dassault Systèmes SE (France)

- MTS Systems Corporation (États-Unis)

- CAE Inc. (Canada)

- NVIDIA Corporation (États-Unis)

- AB Dynamics PLC (Royaume-Uni)

- Forum8 (Japon)

- Mitsubishi Precision Co., Ltd. (Japon)

- FAAC Incorporated (États-Unis)

- DriveSafety (États-Unis)

- Simtec Simulation Technology GmbH (Allemagne)

- MB Dynamics Inc. (États-Unis)

- Simulation de Sanlab (Inde)

- SimCraft (États-Unis)

- Simulations CXC (États-Unis)

- XPI Simulation (Royaume-Uni)

- Tecknotrove Simulator Systems Pvt. Ltd. (Inde)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (Chine)

- Simulation de Shenzhen Zhongzhi (Chine)

- Simulateurs hindoustan (Inde)

- DriveSimSolutions (États-Unis)

- Teksim Technologies (Inde)

- iMVR Inc. (États-Unis)

- SimXperience (États-Unis)

Derniers développements dans le marché audio Codec

- En septembre 2025, Moog Inc. a dévoilé ses derniers systèmes de mouvement de la série électrique E60 et de la série électro-pneumatique P60, établissant une nouvelle référence pour la simulation dans les domaines de l'aviation, de la terre et de l'entraînement maritime avec un support pour des charges pouvant atteindre 14 000 kg et un mouvement de fidélité élevé pour les simulateurs de vol de niveau D et d'autres usages professionnels. Les plates-formes améliorées offrent une fiabilité accrue, une conception compacte et une disponibilité opérationnelle soutenue, reflétant l'électronique modernisée et une exploitation durable. Ces nouveaux systèmes renforcent le leadership du marché de Moog, en améliorant les performances, l'efficacité énergétique et la convivialité.

- En janvier 2025, Exail Technologies a acquis Leukos, spécialiste français de la photonique, connu pour ses micro lasers pulsés, ses sources laser supercontinuum, ses lasers ultrarapides et ses systèmes optiques à simulation, renforçant ainsi ses capacités technologiques et industrielles dans les technologies avancées de laser et de simulation. L'accord intègre l'expertise de Leukos avec les plateformes photoniques, optiques et de simulation Exail, élargissant les offres de produits pour les applications en biophotonique, en microélectronique et en simulation de haute fidélité. Cette acquisition stratégique accélère l'innovation d'Exail dans les technologies de pointe, créant des synergies qui élargissent sa portée dans les applications scientifiques, industrielles et de simulation tout en renforçant sa position en tant que fournisseur de pointe

- En novembre 2025, IPG Automotive a lancé CarMaker 15.0, la dernière version de son logiciel de simulation de conduite utilisé pour le développement de véhicules virtuels. La nouvelle version améliore la précision de la simulation en intégrant des unités de commande électronique virtuelle (vECUs), permettant aux ingénieurs de tester des logiciels et des systèmes de véhicules à des stades de développement antérieurs. Il inclut également des modèles de capteurs améliorés et des capacités d'essais d'endurance améliorées pour les véhicules autonomes et ADAS. Ce développement renforce la position d'IGP Automotive dans le marché des simulateurs de conduite, car CarMaker permet aux constructeurs automobiles d'effectuer des essais de véhicules complexes dans un environnement de conduite virtuel au lieu des essais physiques sur route.

- En novembre 2024, IPG Automotive lance CarMaker 14.0, introduisant de nouvelles capacités de simulation incluant des modèles de capteurs avancés et des environnements virtuels plus réalistes. La mise à jour permet aux développeurs de simuler des scénarios de circulation complexes impliquant des piétons, des véhicules et des conditions météorologiques différentes. Ces fonctionnalités aident les entreprises automobiles à tester l'ADAS et les systèmes de conduite autonomes plus efficacement dans les simulateurs de conduite, réduisant ainsi le temps de développement et les coûts. La mise à niveau a également élargi les capacités de simulation des véhicules lourds en utilisant la plateforme TruckMaker.

- En juin 2023, IPG Automotive a participé au projet de recherche UNICARagil, en collaboration avec des universités et des partenaires de l'industrie pour développer des architectures automatisées de véhicules. La société a fourni sa plateforme de simulation de conduite CarMaker pour la simulation et la validation des systèmes de conduite automatisés dans les environnements Software-in-the-Loop (SIL) et Hardware-in-the-Loop (HIL). Cette collaboration démontre l'application de Audio Codec dans la recherche et le développement de solutions de mobilité autonomes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.