Global Audiology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

15.67 Billion

USD

25.73 Billion

2025

2033

USD

15.67 Billion

USD

25.73 Billion

2025

2033

| 2026 –2033 | |

| USD 15.67 Billion | |

| USD 25.73 Billion | |

| % | |

|

Global Audiology Devices Market Segmentation, par produit (aides à l'ouïe, implants cochléaires, aides auditives, appareils de diagnostic, tympanomètres, audiomètres et otoscopes), type (RITE (aides à la réception dans l'oreille), ITE (aides dans l'oreille), BTE (aides à l'audition dans le canal de Behind-the-Ear), technologie (numérique et analogique), chaîne de vente (ventes au détail, achats gouvernementaux et commerce électronique), type de maladie (otosclérose, ménière, tumeurs acoustiques, otite médias, etc.), utilisateur final (hôpital,Centres chirurgicaux ambulatoires (ASC)) et les instituts de recherche) - Tendances et prévisions de l'industrie à 2033

Marché des appareils d'audiologieAperçu général

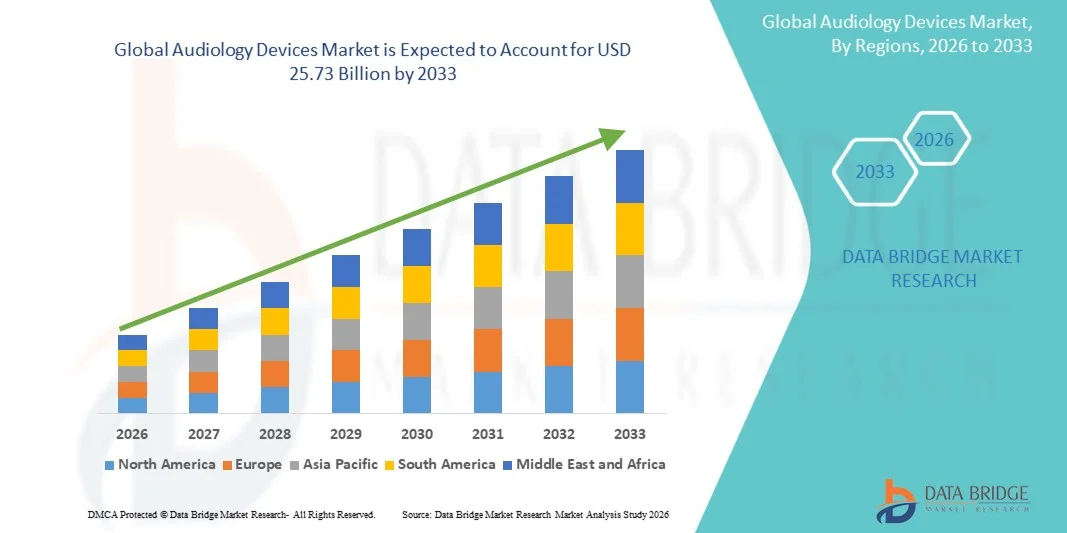

Le marché des appareils d'audiologie a été évalué à15,67 milliards de dollars en 2025et devrait atteindre25,73 milliards de dollars en 2033, croissance à unTCAC de 6,40 % entre 2026 et 2033. Le marché connaît une croissance régulière due à l'augmentation de la prévalence des troubles auditifs, à l'augmentation de la population gériatrique et à une prise de conscience accrue au sujet du diagnostic précoce et du traitement de la perte auditive. Les progrès technologiques dans les appareils auditifs, les implants cochléaires et l'équipement d'audiologie diagnostique accélèrent encore l'expansion du marché dans les économies développées et émergentes.

L'incidence croissante des déficiences auditives liées à l'âge, des pertes auditives causées par le bruit et des troubles auditifs congénitales, combinée à l'amélioration de l'accès aux services de soins audiologiques, encourage les hôpitaux, les cliniques d'audiologie et les centres de soins auditifs à adopter des appareils audiologiques de pointe. Les appareils auditifs numériques, les fonctions de connectivité sans fil, le traitement du son par l'IA et les technologies d'implants cochléaires peu invasifs remplacent les solutions auditives conventionnelles dans de nombreux marchés, offrant une qualité sonore améliorée, des expériences auditives personnalisées et des résultats améliorés pour les patients.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des appareils d'audiologie avec la plus grande part de revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé de pointe, l'adoption élevée de technologies auditives numériques et l'augmentation du soutien gouvernemental aux services de soins auditifs.

- Le segment des aides auditives a dominé le marché avec une part de 43,76 % en 2025, en raison de la prévalence croissante de la perte auditive liée à l'âge et de la demande croissante de dispositifs d'assistance auditive de pointe.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,5 % entre 2026 et 2033, alimenté par une sensibilisation accrue aux troubles auditifs, l'élargissement de l'accès aux soins de santé et l'adoption croissante de solutions de soins auditifs en Chine, en Inde et au Japon.

- Le segment de la technologie numérique est la catégorie technologique qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,3 %, ce qui reflète une préférence croissante pour le traitement du son par l'IA, la connectivité sans fil et les solutions personnalisées d'amélioration auditive.

- Le segment des aides BTE (Behind-the-Ear) domine la catégorie de type avec une part des revenus de 39,84 % en 2025, sous l'impulsion de capacités d'amplification supérieures, de facilité de manipulation et d'aptitude à une large gamme de déficiences auditives.

- Les ventes au détail représentent 52,11 % du marché, en raison de la forte présence de cliniques d'audiologie, de centres d'aide auditive et de l'élargissement de l'accès des consommateurs aux produits de soins auditifs personnalisés.

- Le segment des hôpitaux est la catégorie d'utilisateurs finaux qui connaît la croissance la plus rapide, avec un TCAC de 6,9 %, entraîné par l'augmentation du volume de patients pour le diagnostic auditif, les procédures d'implant cochléaire et les services de traitement audiologique intégrés.

- Le segment numérique a dominé le marché avec une part de 81,23 % en 2025 en raison de l'adoption généralisée de technologies avancées de traitement du son, de systèmes d'amélioration auditive compatibles avec l'IA et de fonctions de connectivité sans fil

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 15,67 milliards

- Valeur de marché prévue (2033) : 25,73 milliards de dollars

- Prévisions CAGR (2026-2033): 6,40%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport Portée et marché des appareils d'audiologieSegmentation

|

Attributs |

Clé des dispositifs d'audiologiePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Sonova Holding AG (Suisse) |

|

Possibilités de marché |

· L'adoption croissante d'appareils auditifs sans fil et compatibles avec l'IA offre d'importantes possibilités de croissance · Élargir l'infrastructure de soins de santé et sensibiliser davantage au diagnostic précoce de perte auditive · La population gériatrique croissante dans le monde et la prévalence croissante des troubles auditifs induits par le bruit |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des appareils d'audiologie

Tendance: L'adoption croissante de technologies d'audition intelligente et utilisant l'IA

Les fournisseurs de soins auditifs et les fabricants d'appareils d'audiologie adoptent de plus en plus des appareils d'audiologie alimentés par l'IA et connectés numériquement pour améliorer les résultats des patients et personnaliser les expériences auditives. Les appareils auditifs modernes intègrent désormais la connectivité Bluetooth, les algorithmes d'apprentissage automatique, le masquage des acouphènes et l'optimisation du son environnemental en temps réel pour améliorer la clarté de la parole dans les environnements bruyants. La popularité croissante des appareils auditifs rechargeables et des appareils contrôlés par smartphone transforme davantage la commodité du patient et sa facilité d'utilisation à long terme.

Par exemple, en janvier 2025, Sonova Holding AG a élargi son portefeuille d'appareils auditifs compatibles avec l'IA, avec des capacités adaptatives de traitement du son et de soutien en audiologie à distance. De même, les centres de soins auditifs utilisent de plus en plus les plateformes d'audiologie connectées au cloud pour des consultations à distance et de télé-audiologie, en particulier en Amérique du Nord et en Europe où l'adoption des soins de santé numériques continue d'augmenter.

Dynamique du marché des appareils d'audiologie

Facteur clé du marché : augmentation de la prévalence de la perte auditive et du vieillissement de la population

Le fardeau mondial croissant de la déficience auditive est un facteur important qui motive la demande de dispositifs audiologiques. L'exposition croissante au bruit professionnel, l'utilisation croissante des appareils audio personnels et la détérioration de l'audition liée à l'âge augmentent considérablement la population de patients nécessitant une assistance auditive et des services de diagnostic. Selon l'Organisation mondiale de la santé (OMS), plus de 1,5 milliard de personnes vivent dans le monde avec un certain degré de perte auditive, tandis que près de 430 millions de personnes ont besoin de services de réadaptation pour une déficience auditive invalidante.

Les fournisseurs de soins de santé, les hôpitaux et les cliniques auditives investissent de plus en plus dans des audiomètres de pointe, des implants cochléaires et des appareils auditifs numériques pour appuyer le diagnostic précoce et la réadaptation auditive à long terme. En outre, les initiatives gouvernementales de dépistage des auditions et l'aide au remboursement dans des pays comme les États-Unis, l'Allemagne et le Japon accélèrent l'adoption de technologies d'audiologie de pointe.

Principales contraintes et difficultés : coût élevé des appareils auditifs avancés et accessibilité limitée

Un défi important sur le marché des appareils d'audiologie est le coût élevé associé aux prothèses auditives et aux implants cochléaires technologiquement avancés. Les appareils auditifs numériques haut de gamme intégrés à l'optimisation du son basée sur l'IA, le streaming sans fil et les batteries rechargeables demeurent souvent inabordables pour les patients des régions à faible revenu et à revenu intermédiaire. Outre les coûts de l'appareil, les dépenses liées aux services d'installation, d'étalonnage, d'entretien et de suivi audiologique augmentent le fardeau global du traitement.

Par exemple, les procédures d'implantation cochléaire peuvent coûter des dizaines de milliers de dollars sur les marchés développés, ce qui limite l'accessibilité pour les populations non assurées. En outre, la disponibilité insuffisante d'audiologues formés et d'infrastructures de soins auditifs dans les régions rurales de l'Asie-Pacifique, de l'Afrique et de l'Amérique latine continue de restreindre le diagnostic précoce et l'adoption de traitements.

Principales possibilités de marché : expansion des services de télé-audiologie et de soins auditifs à distance

L'expansion rapide de l'infrastructure de télésanté crée de fortes possibilités de croissance pour la téléaudiologie et les appareils auditifs programmables à distance. Les plateformes d'évaluation auditive en nuage et les appareils auditifs équipés d'un smartphone permettent aux audiologues d'offrir des consultations à distance, des services d'écoute et des services de réadaptation auditive sans nécessiter de visites fréquentes en personne.

La pénétration croissante des solutions de santé connectées à Internet dans les économies émergentes favorise l'adoption de modèles de soins auditifs à distance. En 2024, GN Store Nord A/S et WS Audiology ont élargi les écosystèmes auditifs numériques en intégrant des évaluations auditives basées sur l'application et des fonctions de réglage fin à distance pour améliorer l'accessibilité des patients et leur engagement à long terme. La demande croissante de solutions de santé à domicile chez les personnes âgées devrait accélérer encore l'adoption de plateformes de téléaudiologie à l'échelle mondiale.

Étendue du marché des appareils d'audiologie

Le marché des appareils d'audiologie est segmenté en fonction du produit, du type, de la technologie, du canal de vente, du type de maladie et de l'utilisateur final.

- Par produit

Sur la base du produit, le marché des appareils d'audiologie est segmenté en aides à l'audition, aux implants cochléaires, aux appareils auditifs, aux appareils de diagnostic, aux tympanomètres, aux audiomètres et aux otoscopes. Le segment des appareils auditifs a dominé le marché avec une part de 43,76 % en 2025 en raison de la prévalence croissante des pertes auditives liées à l'âge et au bruit, de la sensibilisation accrue à la réadaptation auditive et de l'adoption croissante de solutions auditives numériques de pointe. La forte demande d'appareils auditifs sans fil, rechargeables et compatibles avec l'IA avec la connectivité Bluetooth et l'optimisation sonore personnalisée accélère l'adoption chez les personnes âgées et les adultes à l'échelle mondiale. De plus, l'augmentation du soutien au remboursement, l'expansion des cliniques d'audiologie et la forte disponibilité des produits grâce aux réseaux de soins auditifs au détail renforcent la croissance du segment. L'innovation continue des principaux fabricants dans les conceptions d'appareils auditifs miniaturisés et discrets améliore encore le confort et l'acceptation des patients, renforçant ainsi la domination de ce segment sur les marchés développés et émergents des soins de santé.

Le segment des implants cochléaires devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de l'incidence croissante de pertes auditives graves à profondes, de l'augmentation des procédures d'implantation de cochléaires pédiatriques et des progrès technologiques croissants dans les appareils auditifs implantables. L'élargissement des programmes de financement du gouvernement, l'amélioration des taux de succès chirurgicaux et la sensibilisation accrue à l'intervention précoce en cas de troubles de l'ouïe congénitale appuient l'expansion rapide du segment. De plus, les progrès de la technologie de traitement du son, de la connectivité sans fil et des procédés d'implants peu invasifs améliorent les résultats des patients et encouragent l'adoption à l'échelle mondiale.

- Par type

Sur la base du type, le marché des appareils d'audiologie est segmenté en aides RITE (Receiver-in-the-Ear), aides ITE (In-the-Ear), aides BTE (Behind-the-Ear) et aides auditives canal. Le segment des aides BTE (Behind-the-Ear) a dominé le marché avec une part de 39,84 % en 2025 en raison de ses capacités d'amplification supérieures, sa durabilité et son aptitude à des conditions de perte auditive légères à profondes. Ces dispositifs sont largement adoptés parmi les populations gériatriques en raison de leur facilité de manipulation, de leur longue durée de vie et de leur compatibilité avec les technologies avancées de traitement du son numérique. L'intégration croissante du streaming sans fil, des systèmes de réduction du bruit, des batteries rechargeables et de la connectivité des smartphones favorise la croissance du segment. De plus, les recommandations fermes des audiologistes et des hôpitaux concernant les appareils BTE dans les cas de déficience auditive grave continuent de renforcer la position de leader de ce segment sur le marché mondial.

Le segment du RITE (Receiver-in-the-Ear) Aids devrait connaître le TCAC le plus rapide de 7,1 % entre 2026 et 2033, en raison de la préférence croissante des consommateurs pour les appareils auditifs légers, esthétiques et performants. Ces aides offrent une meilleure clarté, une meilleure reconnaissance de la parole et un meilleur confort par rapport aux modèles d'appareils auditifs traditionnels. L'adoption croissante chez les jeunes adultes et les utilisateurs technologiquement conscients, combinée à la disponibilité croissante de dispositifs RITE rechargeables et compatibles avec l'IA, accélère l'expansion du marché mondial.

- Par technologie

Sur la base de la technologie, le marché des appareils d'audiologie est segmenté en numérique et analogique. Le segment numérique a dominé le marché avec une part de 81,23 % en 2025 en raison de l'adoption généralisée de technologies avancées de traitement du son, de systèmes d'amélioration auditive compatibles avec l'IA et de fonctions de connectivité sans fil. Les appareils audiologiques numériques offrent une qualité sonore supérieure, l'annulation du bruit adaptatif, la suppression de la rétroaction et des expériences auditives personnalisées par rapport aux appareils analogiques, ce qui les rend hautement préférés parmi les patients et les professionnels de l'ouïe. De plus, l'intégration croissante avec les applications de smartphone, les plates-formes d'ajustement à distance basées sur le cloud et les services de téléaudiologie accélère l'adoption des technologies auditives numériques à l'échelle mondiale.

Le segment numérique devrait également connaître le TCAC le plus rapide de 7,3 % entre 2026 et 2033, grâce à l'innovation technologique continue dans les appareils auditifs et à la demande croissante de solutions auditives intelligentes et connectées. L'augmentation des investissements dans l'optimisation du son basée sur l'IA, les technologies de piles rechargeables et les plateformes d'audiologie à distance soutient l'expansion à long terme du marché. De plus, une sensibilisation accrue au diagnostic auditif précoce et une volonté accrue des consommateurs d'adopter des appareils auditifs haut de gamme contribuent grandement à la croissance du segment.

- Par chaîne de vente

Sur la base de la chaîne de vente, le marché des appareils d'audiologie est segmenté en ventes au détail, en achats publics et en commerce électronique. Le segment des ventes au détail a dominé le marché avec une part de 52,11 % en 2025 en raison de la forte présence de cliniques d'audiologie, de centres de distribution d'appareils auditifs et de détaillants de soins auditifs spécialisés dans le monde entier. Les patients préfèrent les circuits d'achat au détail parce qu'ils offrent des évaluations auditives personnalisées, des services de montage d'appareils et un soutien en audiologie après l'achat. De plus, les partenariats entre les fabricants d'appareils auditifs et les chaînes d'audiologie de détail améliorent l'accessibilité aux appareils auditifs de pointe. La sensibilisation accrue des consommateurs à l'égard des soins auditifs et l'expansion de l'infrastructure des soins auditifs privés renforcent encore la position de leader de ce segment à l'échelle mondiale.

Le segment du commerce électronique devrait connaître le TCAC le plus rapide de 7,5 % entre 2026 et 2033, en raison de la numérisation croissante des canaux d'achat des soins de santé et de l'augmentation de la préférence des consommateurs pour un accès pratique aux produits en ligne. Les plateformes en ligne permettent la vente directe aux consommateurs d'appareils auditifs et d'accessoires audiologiques avec des prix concurrentiels, des consultations virtuelles et des services de livraison à domicile. La pénétration croissante des services de téléaudiologie et des outils d'évaluation auditive par smartphone accélère l'adoption des canaux de commerce électronique dans les marchés développés et émergents.

- Par type de maladie

Sur la base du type de maladie, le marché des dispositifs d'audiologie est segmenté en l'otosclérose, la maladie de Meniere, les tumeurs acoustiques, l'otite moyenne, et d'autres. Le segment des Otites Média a dominé le marché avec une part de 34,42 % en 2025 en raison de la forte prévalence mondiale des infections de l'oreille moyenne chez les enfants et les adultes. L'augmentation de l'incidence des infections chroniques de l'oreille, l'augmentation des consultations ENT et l'adoption croissante de matériel de diagnostic comme les otoscopes et les tympanomètres favorisent une forte croissance des segments. En outre, la sensibilisation accrue au diagnostic précoce et au traitement des complications liées à l'ouïe causées par des infections récurrentes de l'oreille renforce la demande mondiale de dispositifs d'audiologie de pointe.

On s'attend à ce que le segment de la maladie de Meniere est témoin du TCAC le plus rapide de 6,9 % entre 2026 et 2033, en raison de l'augmentation de la prévalence des troubles vestibulaires et de l'équilibre associée aux taux de diagnostic croissants des maladies de l'oreille interne. L'utilisation croissante des audiomètres et des technologies avancées d'évaluation auditive pour évaluer les fluctuations auditives et les acouphènes accélère la croissance des segments. En outre, les investissements croissants dans les services de soins ENT spécialisés et d'audiologie soutiennent l'adoption de solutions avancées de diagnostic et de réadaptation pour la gestion de la maladie de Meniere.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des appareils d'audiologie est segmenté en hôpitaux, centres chirurgicaux ambulatoires (ASC) et instituts de recherche. Le segment des hôpitaux a dominé le marché avec une part de 48,37 % en 2025 en raison de l'afflux élevé de patients pour le diagnostic auditif, les chirurgies d'implant cochléaire et les services complets de réadaptation en audiologie. Les hôpitaux investissent de plus en plus dans des audiomètres avancés, des systèmes d'implants cochléaires et des plateformes numériques d'évaluation auditive afin d'améliorer la précision du diagnostic et les résultats du traitement. De plus, la disponibilité de spécialistes qualifiés en ER, d'audiologues et d'une infrastructure intégrée de soins auditifs favorise l'adoption de dispositifs d'audiologie dans les hôpitaux du monde entier. L'augmentation du soutien au remboursement et l'augmentation des investissements publics dans les soins de santé renforcent encore le leadership de ce segment du marché.

Le segment des centres chirurgicaux ambulatoires (ASC) devrait être témoin du TCAC le plus rapide de 6,8 % entre 2026 et 2033, en raison d'une préférence croissante pour les procédures d'audition ambulatoires peu invasives et les milieux de soins chirurgicaux rentables. Les SCA offrent des séjours hospitaliers plus courts, des coûts procéduraux plus faibles et des délais de récupération plus rapides pour l'implantation cochléaire et les interventions liées aux ERP, ce qui les rend de plus en plus attrayants chez les patients et les fournisseurs de soins de santé. En outre, l'expansion de l'infrastructure de soins de santé privés et la demande croissante de services spécialisés de soins ambulatoires accélèrent la croissance du segment mondial.

Analyse régionale du marché des appareils d'audiologie

L'Amérique du Nord a dominé le marché des appareils d'audiologie et a représenté la plus grande part des revenus de 36,42 % en 2025, appuyée par une infrastructure de soins de santé de pointe, une forte adoption des technologies auditives numériques et un soutien accru du gouvernement aux services de soins auditifs. La région bénéficie également d'une grande sensibilisation au diagnostic précoce des troubles auditifs, à des politiques de remboursement favorables et à la forte présence des principaux fabricants d'appareils auditifs et d'implants cochléaires. La prévalence croissante de la perte auditive liée à l'âge, la demande croissante d'appareils auditifs compatibles avec l'IA et l'adoption croissante de plateformes de téléaudiologie continuent de renforcer la position de leader nord-américaine sur le marché mondial.

Aperçu du marché des appareils d'audiologie américains

Le marché américain des appareils d'audiologie connaît une forte croissance en raison de la prévalence croissante de la déficience auditive, de l'augmentation de la population gériatrique et de la demande croissante de solutions de soins auditifs de pointe. L'écosystème de soins de santé avancé du pays, combiné à une forte adoption d'appareils auditifs numériques, d'implants cochléaires et d'appareils d'audiologie sans fil, stimule l'expansion du marché dans les hôpitaux, les cliniques d'audiologie et les établissements de soins ambulatoires. De plus, l'augmentation de la disponibilité des appareils auditifs en vente libre, l'expansion des services de téléaudiologie et l'augmentation des investissements dans les technologies de l'intelligence artificielle accélèrent l'adoption partout au pays.

Europe Appareils d'audiologie Aperçu du marché

Le marché européen des appareils d'audiologie reste un important facteur de recettes mondiales, alimenté par une infrastructure de soins de santé solide, une sensibilisation accrue à la réadaptation auditive et une forte adoption de technologies auditives avancées. L'utilisation généralisée d'appareils auditifs numériques, d'implants cochléaires et de matériel d'audiologie diagnostique dans les hôpitaux et les centres de soins auditifs favorise la croissance du marché dans toute la région. En outre, des cadres de remboursement favorables, l'augmentation de la population âgée et l'innovation technologique continue dans les solutions de soins auditifs renforcent encore l'adoption de dispositifs d'audiologie dans toute l'Europe.

U.K. Appareils d'audiologie Aperçu du marché

Le marché des appareils d'audiologie du Royaume-Uni connaît une croissance constante, soutenue par la prévalence croissante des troubles auditifs et l'augmentation des investissements dans les programmes de santé auditive publique. L'adoption croissante d'appareils auditifs rechargeables, d'appareils auditifs sans fil et de technologies d'évaluation de l'audition à distance contribue grandement à l'expansion du marché. De plus, la sensibilisation accrue à la détection précoce des pertes auditives et à l'élargissement de l'accès aux services ENT et d'audiologie appuie la demande accrue de dispositifs audiologiques de pointe partout au pays.

Allemagne Appareils d'audiologie Aperçu du marché

Le marché allemand des appareils d'audiologie est en pleine expansion en raison du secteur des technologies médicales avancées du pays, des dépenses élevées en soins de santé et de l'adoption croissante de solutions de soins auditifs de nouvelle génération. Les hôpitaux, les cliniques ENT et les centres d'audiologie utilisent de plus en plus les appareils auditifs, les implants cochléaires et les dispositifs de diagnostic numériques pour améliorer les résultats des patients et l'efficacité du traitement. Les progrès continus de la technologie de l'audition, conjugués à une forte concentration du gouvernement sur les soins de santé préventifs et la réadaptation auditive, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des appareils d'audiologie en Asie-Pacifique

Le marché des appareils d'audiologie en Asie-Pacifique devrait connaître une croissance rapide de 7,5 % entre 2026 et 2033, en raison de la sensibilisation accrue aux troubles auditifs, de l'élargissement de l'accès aux soins de santé et de l'adoption croissante de solutions de soins auditifs dans des pays comme la Chine, l'Inde et le Japon. La croissance de la population gériatrique, la prévalence croissante des pertes auditives causées par le bruit et l'augmentation des investissements dans les soins de santé favorisent une forte expansion du marché régional. De plus, l'amélioration de la disponibilité d'appareils auditifs abordables, l'augmentation des initiatives gouvernementales de dépistage de l'audition et l'expansion de l'infrastructure de soins audiologiques accélèrent l'adoption de dispositifs audiologiques dans les économies émergentes de la région.

Japon Appareils d'audiologie Aperçu du marché

Le marché japonais des appareils d'audiologie connaît une croissance constante en raison de la demande croissante de technologies de pointe en matière de soins auditifs et de la prévalence croissante de la déficience auditive liée à l'âge. Les hôpitaux et les fournisseurs de soins auditifs adoptent de plus en plus des appareils auditifs numériques, des implants cochléaires et des solutions diagnostiques adaptées à l'IA pour améliorer les résultats de la réadaptation auditive. En outre, la numérisation croissante des soins de santé, l'adoption croissante de services de télé-audiologie et l'attention croissante accordée à la gestion des soins de santé aux personnes âgées contribuent à la croissance du marché japonais.

Chine Appareils d'audiologie Aperçu du marché

Le marché des appareils d'audiologie en Chine connaît une croissance rapide, grâce à l'expansion des infrastructures de soins de santé, à la sensibilisation accrue aux soins auditifs et à l'adoption croissante de dispositifs auditifs technologiquement avancés. La demande croissante d'appareils auditifs abordables, l'augmentation des initiatives gouvernementales pour les programmes de dépistage de l'ouïe et l'augmentation des investissements dans les services de soins ENT et d'audiologie stimulent considérablement la demande du marché. En outre, l'urbanisation rapide, l'augmentation de la population âgée et les progrès continus dans les technologies auditives sans fil et alimentées par l'IA font de la Chine l'un des marchés les plus dynamiques pour les appareils audiologiques au monde.

Part de marché des appareils d'audiologie

L'industrie des dispositifs d'audiologie est principalement dirigée par des entreprises bien établies, notamment :

- Sonova Holding AG (Suisse)

- Démant A/S (Danemark)

- Audiologie WS (Singapour)

- GN Store Nord A/S (Danemark)

- Cochlear Limited (Australie)

- Starkey Laboratories, Inc. (États-Unis)

- MED-EL Électronique médicale (Autriche)

- Amplifon S.p.A. (Italie)

- Sivantos Pte. Ltd. (Singapour)

- Widex A/S (Danemark)

- RION Co., Ltd. (Japon)

- Natus Medical Incorporated (États-Unis)

- William Demant Holding A/S (Danemark)

- Interacoustique A/S (Danemark)

- Oticon Medical (Suède)

- Eargo, Inc. (États-Unis)

- Benson Instruments médicaux (États-Unis)

- Maico Diagnostics GmbH (Allemagne)

- Données d'audit A/S (Danemark)

- Inventis Srl (Italie)

- Microson S.A.U. (Espagne)

- Horentek (Italie)

- Path Medical GmbH (Allemagne)

- Frye Electronics, Inc. (États-Unis)

- Audina Hearing Instruments, Inc. (États-Unis)

- Arphi Electronics Private Limited (Inde)

- Puretone Ltd. (Royaume-Uni)

- Auditech Hearing Services Pvt. Ltd. (Inde)

- Shenzhen Jinghao Medical Technology Co., Ltd. (Chine)

- Audience Plus Pvt. Ltd. (Inde)

Derniers développements sur le marché des appareils d'audiologie

- En août 2024, Sonova Holding AG a annoncé le lancement de la plateforme Phonak Audéo Sphere Infinio, reconnue comme le premier appareil auditif doté d'une technologie de traitement sonore en temps réel alimentée par l'IA. L'appareil intègre des puces AI DEEPSONIC pour séparer la parole du bruit de fond en temps réel, améliorant ainsi sensiblement la clarté de la parole pour les utilisateurs dans des environnements bruyants. Ce développement met en évidence l'intégration croissante de l'intelligence artificielle dans les solutions de soins auditifs avancés et renforce la position concurrentielle de Sonova dans le marché des appareils d'audiologie

- En mars 2024, WS Audiology a introduit le portefeuille d'appareils auditifs Rexton ReCharge, offrant des solutions auditives rechargeables abordables conçues pour améliorer l'accessibilité et la commodité des patients malentendants à l'échelle mondiale. Le lancement reflète l'importance croissante accordée par l'industrie aux technologies auditives rechargeables et conviviales visant à élargir l'adoption des aides auditives dans les marchés développés et émergents.

- En février 2023, Cochlear Limited a annoncé un partenariat stratégique avec Amazon.com, Inc. afin de permettre une diffusion audio directe des utilisateurs d'implants cochlear grâce à des appareils auditifs compatibles. La collaboration a été conçue pour améliorer l'accessibilité du divertissement et les capacités de connectivité sans fil pour les personnes ayant une déficience auditive, ce qui appuie la tendance croissante vers des appareils audiologiques intelligents et connectés.

- En octobre 2022, la FDA des États-Unis a mis en œuvre des règlements permettant les ventes d'appareils auditifs en vente libre (OTC) a transformé de façon significative le paysage mondial des appareils audiologiques en élargissant l'accès des consommateurs aux solutions auditives sans prescription. Le changement de réglementation a accéléré l'innovation dans les technologies d'appareils auditifs autonomes, connectés à l'application et abordables, encourageant les grands fabricants à renforcer leurs portefeuilles d'appareils auditifs de gré à gré

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 VALEUR ET VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 ÉPIMEDIOLOGIE

5.1 PRÉVALENCE DE LA PERTE AUDITIVE NEUROSENSORIELLE, PAR GROUPE D'ÂGE

5.2 PRÉVALENCE DE LA SURDITÉ DE CONDUCTION, PAR GROUPE D'ÂGE

6 INFORMATIONS PREMIUM

6.1 ANALYSE PESTALE

6.2 LES CINQ FORCES DE PORTER

6.3 INITIATIVES STRATÉGIQUES CLÉS

6.3.1 PROGRAMMES DE CONSERVATION DE L'AUDITION

6.3.2 AUTRES

6.4 INNOVATIONS TECHNOLOGIQUES

7 APERÇUS DE L'INDUSTRIE

8 CADRE RÉGLEMENTAIRE

9 MARCHÉS MONDIAUX DES APPAREILS D'AUDIOLOGIE, PAR TYPE DE PRODUIT

9.1 APERÇU

9.2 APPAREILS AUDITIFS

9.2.1 APPAREILS AUDITIFS À RÉCEPTEUR INTRA-AURICULAIRE

9.2.1.1. MICRO RIC/RITE

9.2.1.1.1. RECHARGEABLE

9.2.1.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.1.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.1.1.3 PRIX DE VENTE MOYEN (USD)

9.2.1.1.2. NON RECHARGEABLE

9.2.1.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.1.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.1.2.3 PRIX DE VENTE MOYEN (USD)

9.2.1.2. NORME RIC/RITE

9.2.1.2.1. RECHARGEABLE

9.2.1.2.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.1.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.2.1.3 PRIX DE VENTE MOYEN (USD)

9.2.1.2.2. NON RECHARGEABLE

9.2.1.2.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.1.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.1.2.2.3 PRIX DE VENTE MOYEN (USD)

9.2.2 APPAREILS AUDITIFS CONTOUR D'OREILLE

9.2.2.1. MINI CONTOUR D'OREILLE (BTE)

9.2.2.1.1. RECHARGEABLE

9.2.2.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.1.1.3 PRIX DE VENTE MOYEN (USD)

9.2.2.1.2. NON RECHARGEABLE

9.2.2.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.1.2.3 PRIX DE VENTE MOYEN (USD)

9.2.2.2. CONTOUR D'OREILLE STANDARD (BTE)

9.2.2.2.1. RECHARGEABLE

9.2.2.2.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.2.1.3 PRIX DE VENTE MOYEN (USD)

9.2.2.2.2. NON RECHARGEABLE

9.2.2.2.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.2.2.3 PRIX DE VENTE MOYEN (USD)

9.2.2.3. ÉCOUTEUR D'ALIMENTATION (BTE)

9.2.2.3.1. RECHARGEABLE

9.2.2.3.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.3.1.3 PRIX DE VENTE MOYEN (USD)

9.2.2.3.2. NON RECHARGEABLE

9.2.2.3.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.3.2.3 PRIX DE VENTE MOYEN (USD)

9.2.2.4. AUDITION UNILACALE

9.2.2.4.1. RECHARGEABLE

9.2.2.4.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.2.4.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.4.1.3 PRIX DE VENTE MOYEN (USD)

9.2.2.4.2. NON RECHARGEABLE

9.2.2.4.2.1 VALEUR MARCHANDE (USD MN)

9.2.2.4.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.2.4.2.3 PRIX DE VENTE MOYEN (USD)

9.2.3 APPAREILS AUDITIFS INTRA-AURICULAIRES

9.2.3.1. INVISIBLE DANS LE CANAL (IIC)

9.2.3.1.1. RECHARGEABLE

9.2.3.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.1.1.3 PRIX DE VENTE MOYEN (USD)

9.2.3.1.2. NON RECHARGEABLE

9.2.3.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.1.2.3 PRIX DE VENTE MOYEN (USD)

9.2.3.2. COMPLÈTEMENT DANS LE CANAL (CIC)

9.2.3.2.1. RECHARGEABLE

9.2.3.2.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.2.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.2.1.3 PRIX DE VENTE MOYEN (USD)

9.2.3.2.2. NON RECHARGEABLE

9.2.3.2.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.2.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.2.2.3 PRIX DE VENTE MOYEN (USD)

9.2.3.3. DANS LE CANAL (ITC)

9.2.3.3.1. RECHARGEABLE

9.2.3.3.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.3.1.3 PRIX DE VENTE MOYEN (USD)

9.2.3.3.2. NON RECHARGEABLE

9.2.3.3.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.3.2.3 PRIX DE VENTE MOYEN (USD)

9.2.3.4. PROTHÈSES AUDITIVES MINI-CANAL (MC)

9.2.3.4.1. RECHARGEABLE

9.2.3.4.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.4.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.4.1.3 PRIX DE VENTE MOYEN (USD)

9.2.3.4.2. NON RECHARGEABLE

9.2.3.4.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.4.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.4.2.3 PRIX DE VENTE MOYEN (USD)

9.2.3.5. APPAREILS AUDITIFS À MICROPHONE EN HÉLICE (MIH)

9.2.3.5.1. RECHARGEABLE

9.2.3.5.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.5.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.5.1.3 PRIX DE VENTE MOYEN (USD)

9.2.3.5.2. NON RECHARGEABLE

9.2.3.5.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.2.3.5.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.2.3.5.2.3 PRIX DE VENTE MOYEN (USD)

9.2.4 AUTRES APPAREILS AUDITIFS

9.3 IMPLANTS AUDITIFS

9.3.1 IMPLANTS COCHLÉAIRES

9.3.1.1. PAR LE SOUS-TRAITANT

9.3.1.1.1. PROCESSEUR CONTOUR D'OREILLE

9.3.1.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.1.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.1.1.1.3 PRIX DE VENTE MOYEN (USD)

9.3.1.1.2. PROCESSEUR PORTÉ SUR LE CORPS

9.3.1.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.1.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.1.1.2.3 PRIX DE VENTE MOYEN (USD)

9.3.1.2. PAR TYPE

9.3.1.2.1. PILÉE

9.3.1.2.2. AIMANT

9.3.1.2.3. BANDEAU

9.3.1.3. PAR TAUX PPS

9.3.1.3.1. 32000 PPS

9.3.1.3.2. 51000 PPS

9.3.1.3.3. 82000 PPS

9.3.1.4. PAR BATTERIE

9.3.1.4.1. RECHARGEABLE

9.3.1.4.2. NON RECHARGEABLE

9.3.2 DISPOSITIFS DE CONDUCTION OSSEUSE

9.3.2.1. PAR LE SOUS-TRAITANT

9.3.2.1.1. PROCESSEUR CONTOUR D'OREILLE

9.3.2.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.2.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.2.1.1.3 PRIX DE VENTE MOYEN (USD)

9.3.2.1.2. PROCESSEUR PORTÉ SUR LE CORPS

9.3.2.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.2.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.2.1.2.3 PRIX DE VENTE MOYEN (USD)

9.3.2.2. PAR TYPE

9.3.2.2.1. PILIER (PERCUTANÉ)

9.3.2.2.2. BANDEAUX

9.3.2.2.3. AIMANTS (TRANSCUTANÉS)

9.3.2.3. PAR BATTERIE

9.3.2.3.1. RECHARGEABLE

9.3.2.3.2. NON RECHARGEABLE

9.3.3 IMPLANTS D'OREILLE MOYENNE

9.3.3.1. PAR LE SOUS-TRAITANT

9.3.3.1.1. PROCESSEUR CONTOUR D'OREILLE

9.3.3.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.3.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.3.1.1.3 PRIX DE VENTE MOYEN (USD)

9.3.3.1.2. PROCESSEUR PORTÉ SUR LE CORPS

9.3.3.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.3.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.3.1.2.3 PRIX DE VENTE MOYEN (USD)

9.3.3.2. PAR TRANSDUCTEURS

9.3.3.2.1. PIÉZOÉLECTRIQUE

9.3.3.2.2. ÉLECTROMAGNÉTIQUE

9.3.4 IMPLANTS AUDITIFS DU TRONC CÉRÉBRAL

9.3.4.1. PROCESSEUR BYB

9.3.4.1.1. PROCESSEUR CONTOUR D'OREILLE

9.3.4.1.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.4.1.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.4.1.1.3 PRIX DE VENTE MOYEN (USD)

9.3.4.1.2. PROCESSEUR PORTÉ SUR LE CORPS

9.3.4.1.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.3.4.1.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.3.4.1.2.3 PRIX DE VENTE MOYEN (USD)

9.3.4.2. PAR ABI CHANNEL

9.3.4.2.1. SYSTÈME ABI À CANAL UNIQUE

9.3.4.2.2. SYSTÈME ABI MULTICANAL

9.4 ACCESSOIRES POUR APPAREILS AUDITIFS

9.4.1 PILES POUR APPAREILS AUDITIFS

9.4.1.1. VALEUR MARCHANDE (EN MIN. USD)

9.4.1.2. VOLUME DU MARCHÉ (UNITÉS)

9.4.1.3. PRIX DE VENTE MOYEN (USD)

9.4.2 ACCESSOIRES SANS FIL

9.4.2.1. MICROPHONE

9.4.2.1.1. VALEUR MARCHANDE (EN MILLIONS DE DOLLARS AMÉRICAINS)

9.4.2.1.2. VOLUME DU MARCHÉ (UNITÉS)

9.4.2.1.3. PRIX DE VENTE MOYEN (USD)

9.4.2.2. RÉCEPTEUR

9.4.2.2.1. VALEUR MARCHANDE (EN MIN. USD)

9.4.2.2.2. VOLUME DU MARCHÉ (UNITÉS)

9.4.2.2.3. PRIX DE VENTE MOYEN (USD)

9.4.2.3. À DISTANCE

9.4.2.3.1. MINI MICROPHONE À DISTANCE

9.4.2.3.1.1 VALEUR MARCHANDE (USD MILLIONS)

9.4.2.3.1.2 VOLUME DU MARCHÉ (UNITÉS)

9.4.2.3.1.3 PRIX DE VENTE MOYEN (USD)

9.4.2.3.2. MICROPHONE À DISTANCE STANDARD

9.4.2.3.2.1 VALEUR MARCHANDE (USD MILLIONS)

9.4.2.3.2.2 VOLUME DU MARCHÉ (UNITÉS)

9.4.2.3.2.3 PRIX DE VENTE MOYEN (USD)

9.4.3 PROTECTION AUDITIVE

9.4.3.1. VALEUR MARCHANDE (EN MIN. USD)

9.4.3.2. VOLUME DU MARCHÉ (UNITÉS)

9.4.3.3. PRIX DE VENTE MOYEN (USD)

9.4.4 FILTRES ANTI-CÉRUM

9.4.4.1. VALEUR MARCHANDE (EN MIN. USD)

9.4.4.2. VOLUME DU MARCHÉ (UNITÉS)

9.4.4.3. PRIX DE VENTE MOYEN (USD)

9.4.5 AUTRES

10 MARCHÉS MONDIAUX DES APPAREILS D'AUDIOLOGIE, PAR TYPE DE PERTE AUDITIVE

10.1 APERÇU

10.2 PERTE AUDITIVE NEUROSENSORIELLE

10.2.1 APPAREILS AUDITIFS

10.2.1.1. APPAREILS AUDITIFS À RÉCEPTEUR INTRA-AURICULAIRE

10.2.1.2. APPAREILS AUDITIFS CONTOUR D'OREILLE

10.2.1.3. APPAREILS AUDITIFS INTRA-AURICULAIRES

10.2.1.4. AUTRES APPAREILS AUDITIFS

10.2.2 IMPLANTS AUDITIFS

10.2.2.1. IMPLANTS COCHLÉAIRES

10.2.2.2. DISPOSITIFS DE CONDUCTION OSSEUSE

10.2.2.3. IMPLANTS D'OREILLE MOYENNE

10.2.2.4. IMPLANTS AUDITIFS DU TRONC CÉRÉBRAL

10.2.3 ACCESSOIRES POUR APPAREILS AUDITIFS

10.2.3.1. PILES POUR APPAREILS AUDITIFS

10.2.3.2. ACCESSOIRES SANS FIL

10.2.3.3. PROTECTION AUDITIVE

10.2.3.4. FILTRES ANTI-CÉRUME

10.2.3.5. AUTRES

10.3 PERTE AUDITIVE DE CONDUCTION

10.3.1 APPAREILS AUDITIFS

10.3.1.1. APPAREILS AUDITIFS À RÉCEPTEUR INTRA-AURICULAIRE

10.3.1.2. APPAREILS AUDITIFS CONTOUR D'OREILLE

10.3.1.3. APPAREILS AUDITIFS INTRA-AURICULAIRES

10.3.1.4. AUTRES APPAREILS AUDITIFS

10.3.2 IMPLANTS AUDITIFS

10.3.2.1. IMPLANTS COCHLÉAIRES

10.3.2.2. DISPOSITIFS DE CONDUCTION OSSEUSE

10.3.2.3. IMPLANTS D'OREILLE MOYENNE

10.3.2.4. IMPLANTS AUDITIFS DU TRONC CÉRÉBRAL

10.3.3 ACCESSOIRES POUR APPAREILS AUDITIFS

10.3.3.1. PILES POUR APPAREILS AUDITIFS

10.3.3.2. ACCESSOIRES SANS FIL

10.3.3.3. PROTECTION AUDITIVE

10.3.3.4. FILTRES ANTI-CÉRUME

10.3.3.5. AUTRES

11 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE, PAR TYPE DE PATIENT

11.1 APERÇU

11.2 GÉRIATRIQUE

11.3 ADULTES

11.4 PÉDIATRIE

12 MARCHÉS MONDIAUX DES APPAREILS D'AUDIOLOGIE, PAR TECHNOLOGIE

12.1 APERÇU

12.2 TRAITEMENT DU SIGNAL NUMÉRIQUE

12.3 COMPATIBLE AVEC LES SMARTPHONES

12.4 INTELLIGENCE ARTIFICIELLE

12.5 COMPRESSION

COMPATIBILITÉ FM 12.6

12.7 SYSTÈME DE GESTION DES RETOURS D'INFORMATION

12.8 RÉDUCTION DU BRUIT

12.8.1 RÉDUCTION DU BRUIT NUMÉRIQUE

12.8.2 RÉDUCTION DU BRUIT IMPULSIONNEL

12.8.3 RÉDUCTION DU BRUIT DU VENT

12.9 SYSTÈMES DE MICROPHONES DIRECTIONNELS

12.1 ENREGISTREMENT DES DONNÉES

12.11 TÉLÉBOÎTE

12.12 AUTRES

13 MARCHÉS MONDIAUX DES APPAREILS D'AUDIOLOGIE, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 HÔPITAUX

13.3 CLINIQUES

13.3.1 CLINIQUES D'AUDIOLOGIE

13.3.2 CLINIQUES ORL

13.4 ÉTABLISSEMENTS DE SOINS À DOMICILE

13,5 AUTRES

14 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE, PAR CANAL DE DISTRIBUTION

14.1 APERÇU

14.2 APPEL D'OFFRES DIRECT

14.3 PHARMACIE DE DÉTAIL

14.4 PHARMACIE DE L'HÔPITAL

14.5 VENTES EN LIGNE

14.6 AUTRES

15 MARCHÉS MONDIAUX DES APPAREILS D'AUDIOLOGIE, PAR ZONE GÉOGRAPHIQUE

MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.1.1. MARCHÉ DES APPAREILS AUDIOLOGIQUES AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT

15.1.1.2. MARCHÉ DES APPAREILS AUDIOLOGIQUES AUX ÉTATS-UNIS, PAR TYPE DE PERTE AUDITIVE

15.1.1.3. MARCHÉ DES APPAREILS D'AUDIOLOGIE AUX ÉTATS-UNIS, PAR TYPE DE PATIENT

15.1.1.4. MARCHÉ DES APPAREILS D'AUDIOLOGIE AUX ÉTATS-UNIS, PAR TECHNOLOGIE

15.1.1.5. MARCHÉ DES APPAREILS AUDIOLOGIQUES AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL

15.1.1.6. MARCHÉ DES APPAREILS D'AUDIOLOGIE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION

15.1.2 CANADA

15.1.3 MEXIQUE

15.2 EUROPE

15.2.1 ALLEMAGNE

15.2.2 FRANCE

15.2.3 Royaume-Uni

15.2.4 ITALIE

15.2.5 ESPAGNE

15.2.6 RUSSIE

15.2.7 TURQUIE

15.2.8 BELGIQUE

15.2.9 PAYS-BAS

15.2.10 SUISSE

15.2.11 RESTE DE L'EUROPE

15.3 ASIE-PACIFIQUE

15.3.1 JAPON

15.3.2 CHINE

15.3.3 CORÉE DU SUD

15.3.4 INDE

15.3.5 AUSTRALIE

15.3.6 SINGAPOUR

15.3.7 THAÏLANDE

15.3.8 MALAISIE

15.3.9 INDONÉSIE

15.3.10 PHILIPPINES

15.3.11 RESTE DE L'ASIE-PACIFIQUE

15.4 AMÉRIQUE DU SUD

15.4.1 BRÉSIL

15.4.2 ARGENTINE

15.4.3 RESTE DE L'AMÉRIQUE DU SUD

15.5 MOYEN-ORIENT ET AFRIQUE

15.5.1 AFRIQUE DU SUD

15.5.2 ARABIE SAOUDITE

15.5.3 Émirats arabes unis

15.5.4 ÉGYPTE

15.5.5 ISRAËL

15.5.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

15.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

16 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE, ANALYSE SWOT ET DBMR

17 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE, PAYSAGE DES ENTREPRISES

17.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

17.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

17.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

17.5 FUSIONS ET ACQUISITIONS

17.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

17.7 EXTENSION

17.8 MODIFICATIONS RÉGLEMENTAIRES

17.9 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

18 MARCHÉ MONDIAL DES APPAREILS D'AUDIOLOGIE, PROFIL DE L'ENTREPRISE

18.1 GROUPE SONOVA

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 DEMANT A/S

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 GN STORE NORD A/S

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 COCHLEAR LTD.

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18.5 LABORATOIRES STARKEY, INC.

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTIONS RÉCENTES

18.6 INSTRUMENTS AUDITIFS AUDINA, INC.

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 OTICON

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 WS AUDIOLOGIE A/S

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 ÉVOLUTIONS RÉCENTES

18,9 UNITRON

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 EARGO INC.

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 ÉVOLUTIONS RÉCENTES

18.10.6 AUDIENCE M

18.10.7 PRÉSENTATION DE L'ENTREPRISE

18.10.8 ANALYSE DES REVENUS

18.10.9 PRÉSENCE GÉOGRAPHIQUE

18.10.10 PORTEFEUILLE DE PRODUITS

18.10.11 ÉVOLUTIONS RÉCENTES

18.11 MEDTRONIC

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 ADVANCED BIONICS CORPORATION

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 BOSTON SCIENTIFIC

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 BIOTRONIK

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 ÉVOLUTIONS RÉCENTES

18h15 LIVA NOVA PLC

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 BERNAFON

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 NATUS MÉDICAL INCORPORÉ

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 ÉVOLUTIONS RÉCENTES

18.18 SIEMENS AG

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 ÉVOLUTIONS RÉCENTES

18.19 SONIC INNOVATIONS, INC.,

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 ÉVOLUTIONS RÉCENTES

18.19.6 ÉVOLUTIONS RÉCENTES

18.2 SIVANTOS PTE. LTD.

18.20.1 PRÉSENTATION DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 ÉVOLUTIONS RÉCENTES

18.21 AMPLIFON

18.21.1 PRÉSENTATION DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 ÉVOLUTIONS RÉCENTES

18.22 AUSTAR

18.22.1 PRÉSENTATION DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 ÉVOLUTIONS RÉCENTES

18.23 DIAGNOSTIC AUDITIF HORENTEK

18.23.1 PRÉSENTATION DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 ÉVOLUTIONS RÉCENTES

18.24 AUDIENCE DE ZOUNDS

18.24.1 PRÉSENTATION DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 ÉVOLUTIONS RÉCENTES

18.25 SYSTÈMES AUDITIFS SEBOTEK, LLC.

18.25.1 PRÉSENTATION DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 ÉVOLUTIONS RÉCENTES

18.26 NANO APPAREILS AUDITIFS

18.26.1 PRÉSENTATION DE L'ENTREPRISE

18.26.2 ANALYSE DES REVENUS

18.26.3 PRÉSENCE GÉOGRAPHIQUE

18.26.4 PORTEFEUILLE DE PRODUITS

18.26.5 ÉVOLUTIONS RÉCENTES

18.27 EARLENS CORP.

18.27.1 PRÉSENTATION DE L'ENTREPRISE

18.27.2 ANALYSE DES REVENUS

18.27.3 PRÉSENCE GÉOGRAPHIQUE

18.27.4 PORTEFEUILLE DE PRODUITS

18.27.5 ÉVOLUTIONS RÉCENTES

18.28 LIVELY HEARING CORPORATION

18.28.1 PRÉSENTATION DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PRÉSENCE GÉOGRAPHIQUE

18.28.4 PORTEFEUILLE DE PRODUITS

18.28.5 ÉVOLUTIONS RÉCENTES

18.29 GROUPE BELTONE

18.29.1 PRÉSENTATION DE L'ENTREPRISE

18.29.2 ANALYSE DES REVENUS

18.29.3 PRÉSENCE GÉOGRAPHIQUE

18.29.4 PORTEFEUILLE DE PRODUITS

18.29.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES ; ELLE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE. Conclusion

19 RAPPORTS CONNEXES

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.