Global Autism Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

2.33 Billion

USD

3.89 Billion

2024

2032

USD

2.33 Billion

USD

3.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.33 Billion | |

| USD 3.89 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies pour l'autisme, par groupe d'âge (enfant et adulte), type (syndrome d'Asperger, trouble envahissant du développement et trouble autistique), type de traitement (ABA, oxygénothérapie hyperbare, chélation, ocytocine, thérapie comportementale et communicationnelle et autres), médicament (anticonvulsivants, antipsychotiques, somnifères, ISRS, stimulants et autres), canal de distribution (hôpitaux et cliniques, pharmacies et pharmacies en ligne) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies pour l'autisme

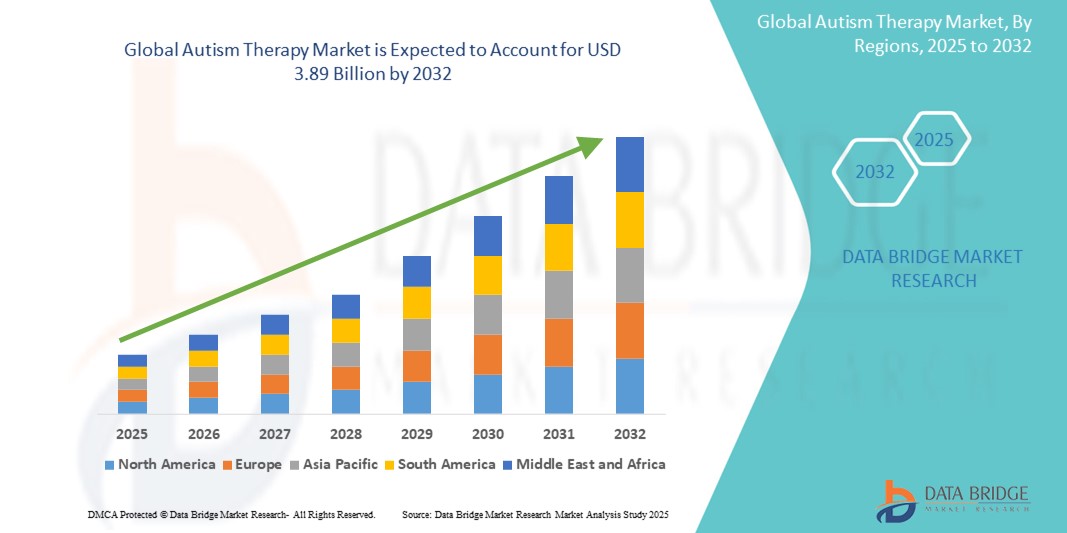

- Le marché mondial des thérapies pour l'autisme était évalué à 2,33 milliards de dollars américains en 2024 et devrait atteindre 3,89 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du spectre autistique, la sensibilisation accrue des parents et des aidants, et la demande croissante d'interventions précoces et de solutions thérapeutiques personnalisées.

- Les progrès technologiques en matière de thérapies numériques et l'intégration de l'intelligence artificielle dans les outils thérapeutiques accélèrent encore l'innovation et élargissent l'accès à des options de traitement efficaces.

Analyse du marché des thérapies pour l'autisme

- Le marché des thérapies pour l'autisme connaît une croissance soutenue, portée par une demande croissante de thérapies fondées sur des preuves qui favorisent le développement comportemental, la communication et les interactions sociales chez les personnes autistes.

- L'adoption croissante d'approches thérapeutiques avancées, notamment les plateformes virtuelles et les outils interactifs, améliore l'accessibilité aux traitements et personnalise les soins aux patients de tous âges.

- L'Amérique du Nord domine le marché mondial des thérapies pour l'autisme avec la plus grande part de revenus, soit 57,5 % en 2024. Cela s'explique par une forte sensibilisation aux troubles du spectre autistique (TSA) et par des parcours de diagnostic établis, ainsi que par des dépenses de santé importantes et un financement public et privé conséquent pour la recherche sur l'autisme et les services de soutien.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies pour l'autisme au cours de la période de prévision, grâce à l'urbanisation croissante, à l'augmentation des revenus disponibles et aux progrès technologiques dans les principaux pays. Cette croissance est également stimulée par une meilleure sensibilisation aux troubles du spectre autistique (TSA) et par l'amélioration des infrastructures de santé dans la région.

- Le segment des enfants représente la part la plus importante du marché des thérapies pour l'autisme, principalement parce que les troubles du spectre autistique se manifestent généralement durant la petite enfance. La sensibilisation croissante des parents et des professionnels de santé a entraîné une augmentation du dépistage et du diagnostic à un plus jeune âge, favorisant ainsi une intervention thérapeutique précoce. Les initiatives gouvernementales, les programmes scolaires et les campagnes de sensibilisation encouragent également les familles à solliciter un soutien précoce. La recherche continue de démontrer l'efficacité d'une thérapie précoce pour améliorer la communication, le comportement et les capacités cognitives des enfants. Par conséquent, la demande de thérapies spécialisées pour enfants, telles que l'orthophonie, l'ergothérapie et les interventions comportementales, est en hausse. Ce segment poursuit sa croissance, les secteurs public et privé développant des services adaptés aux jeunes.

Portée du rapport et segmentation du marché des thérapies pour l'autisme

|

Attributs |

Principaux enseignements du marché des thérapies pour l'autisme |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des thérapies pour l'autisme

« L’intégration des thérapies numériques et de la télésanté dans le traitement de l’autisme »

- Les applications de thérapie numérique sont largement utilisées pour soutenir la gestion du comportement et le développement des compétences chez les enfants autistes.

- Par exemple, Mightier utilise des jeux vidéo de biofeedback pour aider les enfants à apprendre la régulation émotionnelle, tandis que Cognoa propose des outils d'intervention précoce via une plateforme basée sur l'IA.

- Les plateformes de télésanté comblent le fossé pour les familles vivant dans des régions éloignées ou mal desservies qui n'ont pas accès à une thérapie en présentiel.

- Ces technologies offrent une plus grande flexibilité en réduisant les contraintes liées aux déplacements et à la planification des séances, permettant ainsi aux familles de bénéficier d'une thérapie régulière à domicile.

- Les thérapeutes peuvent suivre les progrès et ajuster les plans de traitement en temps réel, améliorant ainsi l'engagement et les résultats à long terme.

- À mesure que la sensibilisation et l'acceptation des soins virtuels augmentent, les solutions numériques deviennent des composantes essentielles de la prestation des thérapies pour l'autisme.

Dynamique du marché des thérapies pour l'autisme

Conducteur

« Sensibilisation accrue et diagnostic précoce »

- La sensibilisation croissante aux troubles du spectre autistique permet un diagnostic et une intervention plus précoces, car de plus en plus de parents, d'éducateurs et de professionnels de la santé reconnaissent les signes précoces et recherchent une thérapie rapide.

- Par exemple, des campagnes de sensibilisation mondiales menées par des organisations telles qu'Autism Speaks et l'Organisation mondiale de la santé ont mis l'accent sur le dépistage précoce du développement et la réduction de la stigmatisation.

- Les programmes gouvernementaux et de santé encouragent le dépistage systématique des enfants, faisant de la détection précoce une composante standard des soins pédiatriques dans de nombreux pays.

- Les progrès réalisés dans le domaine des outils de diagnostic, tels que les systèmes de suivi oculaire et les applications basées sur l'intelligence artificielle, permettent une identification plus rapide et plus précise de l'autisme.

- Par exemple, des outils comme l'application de diagnostic précoce de l'autisme Cognoa aident à identifier les problèmes de développement chez les enfants avant même que les signes cliniques traditionnels ne deviennent évidents.

- L'augmentation des diagnostics précoces alimente la demande en thérapies comportementales, ergothérapiques et orthophoniques, et les écoles et les prestataires de soins de santé développent leurs services de soutien pour répondre aux besoins.

- Les familles investissent de plus en plus dans des soins personnalisés à long terme, notamment dans des centres de thérapie privés et des programmes numériques, contribuant ainsi à un marché de la thérapie pour l'autisme robuste et en pleine croissance.

Retenue/Défi

« Coût élevé de la thérapie et accès limité »

- L'un des principaux défis du marché des thérapies pour l'autisme est le coût élevé des traitements à long terme, qui comprennent des thérapies comportementales, orthophoniques et ergothérapiques dispensées sur plusieurs années.

- La couverture d'assurance est inégale selon les pays et les assureurs, obligeant souvent les familles à payer de leur poche, ce qui peut retarder ou interrompre la thérapie en raison de difficultés financières.

- Par exemple, aux États-Unis, de nombreuses assurances privées ne couvrent pas intégralement les thérapies pour l'autisme, ce qui oblige les familles à dépenser des milliers de dollars par an.

- L'accès aux thérapies demeure limité dans les régions rurales et à faible revenu où l'on constate une pénurie de professionnels qualifiés et de centres spécialisés.

- Par exemple, dans certaines régions d'Afrique et d'Asie du Sud-Est, les familles peuvent être amenées à voyager pendant des heures, voire des jours, pour accéder aux services de base pour l'autisme.

- Même dans les pays développés, les services sont concentrés dans les centres urbains, ce qui entraîne de longs délais d'attente et une sous-desservissement des populations rurales.

- Bien que les plateformes numériques et la télésanté offrent des solutions alternatives, elles dépendent d'un accès internet stable et de compétences numériques, qui ne sont pas toujours disponibles, en particulier dans les communautés marginalisées.

Étendue du marché des thérapies pour l'autisme

Le marché mondial des thérapies pour l'autisme est segmenté en fonction du groupe d'âge, du type, du type de traitement, du médicament et du canal de distribution.

- Par groupe d'âge

Le marché des thérapies pour l'autisme est segmenté en fonction de l'âge, en deux catégories : enfants et adultes. Le segment des enfants représente la part la plus importante de ce marché, principalement parce que les troubles du spectre autistique se manifestent généralement dès la petite enfance. La sensibilisation croissante des parents et des professionnels de santé a entraîné une augmentation du dépistage et du diagnostic à un plus jeune âge, favorisant ainsi une intervention thérapeutique précoce. Les initiatives gouvernementales, les programmes scolaires et les campagnes de sensibilisation encouragent également les familles à solliciter un soutien précoce. La recherche continue de démontrer l'efficacité d'une thérapie précoce pour améliorer la communication, le comportement et les capacités cognitives des enfants. Par conséquent, la demande de thérapies spécialisées pour enfants, telles que l'orthophonie, l'ergothérapie et les interventions comportementales, est en hausse. Ce segment est en pleine expansion, les secteurs public et privé développant des services adaptés aux jeunes.

Le segment des adultes autistes prend de l'ampleur à mesure que de plus en plus de personnes entrent dans l'âge adulte et recherchent un soutien continu. Les prestataires de services proposent de plus en plus de thérapies adaptées aux besoins spécifiques des adultes, comme l'insertion professionnelle, l'intégration sociale et l'autonomie. Historiquement négligés, les adultes autistes bénéficient aujourd'hui d'une sensibilisation accrue et de politiques publiques favorisant un accompagnement à vie. Divers modèles thérapeutiques rentables, tels que la formation professionnelle et le soutien comportemental, sont mis en place par les centres communautaires, les établissements de santé et les prestataires privés. La croissance de ce segment est soutenue par une amélioration du diagnostic chez les adolescents et les adultes, ainsi que par une meilleure reconnaissance, au sein de la société, de l'importance de la prise en charge de l'autisme chez l'adulte.

- Par type

Le marché des thérapies pour l'autisme est segmenté, selon le type d'autisme, en syndrome d'Asperger, trouble envahissant du développement et trouble autistique. Ce dernier segment représente la plus grande part de marché, du fait de sa prévalence mondiale plus élevée que celle des autres troubles du spectre autistique. Ce segment bénéficie d'une attention accrue de la part des chercheurs et des professionnels de santé, ce qui se traduit par un éventail plus large d'options thérapeutiques et d'outils de diagnostic spécifiquement adaptés aux symptômes classiques de l'autisme. Les programmes gouvernementaux et les initiatives privées investissent également dans le dépistage et le traitement précoces du trouble autistique, renforçant ainsi sa position dominante sur le marché. Ce segment demeure leader grâce à la disponibilité de protocoles de traitement éprouvés et à une infrastructure plus solide favorisant l'intervention précoce et la prise en charge continue. Face à l'augmentation du nombre d'enfants diagnostiqués, les centres de thérapie et les établissements scolaires ont priorisé les services destinés à ce groupe.

Les troubles envahissants du développement et le syndrome d'Asperger figurent parmi les segments à la croissance la plus rapide du marché des thérapies pour l'autisme, grâce à une meilleure connaissance et une compréhension clinique accrue de ces formes plus légères ou atypiques de TSA. Les progrès réalisés en matière de critères diagnostiques et la reconnaissance croissante de la diversité des symptômes ont entraîné une augmentation des taux de diagnostic dans ces catégories. Il en résulte une demande croissante de thérapies spécialisées qui répondent aux difficultés sociales, comportementales et de communication spécifiques à ces troubles. Le renforcement du plaidoyer, des ressources pédagogiques et des efforts d'inclusion contribue également à la croissance de ce segment. Bien que ces segments représentent actuellement une part plus faible du marché des troubles autistiques, ils se développent rapidement grâce à de meilleurs outils de dépistage, notamment pour les enfants plus âgés et les adultes qui n'avaient peut-être pas été diagnostiqués auparavant.

- Par type de traitement

Le marché des thérapies pour l'autisme est segmenté selon le type de traitement : analyse appliquée du comportement (ABA), oxygénothérapie hyperbare, chélation, thérapie à l'ocytocine, thérapie comportementale et communicationnelle, et autres. Les thérapies comportementales et communicationnelles, notamment l'ABA, sont largement considérées comme la référence et détiennent une part de marché importante. Cette position s'explique par leur efficacité prouvée pour améliorer les compétences sociales, communicationnelles et comportementales des personnes atteintes de troubles du spectre autistique (TSA). Ce segment connaît également une croissance grâce à une sensibilisation et une adoption croissantes à l'échelle mondiale.

Le segment de la thérapie par l'ocytocine devrait connaître la croissance la plus rapide entre 2023 et 2030. Cette croissance projetée est alimentée par les progrès constants de la recherche clinique explorant le potentiel de l'ocytocine pour améliorer la communication sociale et les comportements répétitifs chez les personnes atteintes de TSA. À mesure que les études donnent des résultats positifs et que la compréhension de ses mécanismes s'approfondit, l'intérêt et le potentiel d'une application clinique plus large augmentent, notamment pour la gestion de symptômes spécifiques, ce qui la positionne pour une expansion rapide à partir d'une base de marché actuelle relativement restreinte.

- Par médicament

Le marché des traitements de l'autisme est segmenté, selon le type de médicament, en anticonvulsivants, antipsychotiques, somnifères, ISRS (inhibiteurs sélectifs de la recapture de la sérotonine), stimulants et autres. Le segment des stimulants représente une part importante de ce marché, grâce à l'utilisation répandue de médicaments comme l'Adderall et le Ritalin pour gérer des symptômes tels que l'hyperactivité, l'inattention et l'impulsivité, fréquemment observés chez les personnes atteintes de troubles du spectre autistique. Ces médicaments sont bien connus, facilement accessibles et souvent prescrits dans le cadre d'un plan de traitement plus global, notamment pour les enfants présentant des symptômes associés à des troubles de l'attention. Leur profil de sécurité établi et leur action rapide en font un choix privilégié des professionnels de santé et des aidants. La disponibilité de versions de marque et génériques contribue également à leur large utilisation. De ce fait, les stimulants demeurent un segment dominant du traitement pharmacologique des troubles du comportement liés à l'autisme.

Les segments des antipsychotiques et des inhibiteurs sélectifs de la recapture de la sérotonine (ISRS) devraient connaître une croissance substantielle sur le marché des traitements de l'autisme. Les antipsychotiques tels que la rispéridone et l'aripiprazole figurent parmi les rares médicaments spécifiquement approuvés pour traiter l'irritabilité et l'agressivité chez les personnes autistes, ce qui explique leur utilisation croissante par les cliniciens. Les ISRS, quant à eux, sont fréquemment prescrits pour traiter les troubles associés tels que l'anxiété, les comportements obsessionnels-compulsifs et la dépression, courants chez les personnes autistes. À mesure que la compréhension de ces troubles de santé mentale associés s'améliore, la demande pour ces médicaments augmente. Le développement continu de médicaments de nouvelle génération présentant des profils de sécurité et d'efficacité améliorés devrait également stimuler la croissance de ces segments au cours des prochaines années.

- Par canal de distribution

En fonction du canal de distribution, le marché des thérapies pour l'autisme se divise en hôpitaux et cliniques, pharmacies de détail et pharmacies en ligne.

Le segment des pharmacies de détail détenait la plus grande part de marché dans le domaine des thérapies pour l'autisme, principalement grâce à leurs vastes réseaux de distribution et à la facilité d'accès aux médicaments prescrits, tels que les stimulants, les antipsychotiques et les antidépresseurs. Les personnes autistes et leurs aidants se tournent souvent vers les pharmacies de détail pour le renouvellement régulier de leurs ordonnances et les consultations, notamment en zones urbaines et périurbaines. Ce segment bénéficie également des campagnes marketing des laboratoires pharmaceutiques et des recommandations des médecins, qui orientent les patients vers les points de vente les plus proches. La possibilité d'acheter directement en pharmacie, la prise en charge par l'assurance maladie et le soutien des pharmaciens contribuent à sa position dominante. Face à l'augmentation du nombre de diagnostics d'autisme et de plans de traitement en cours, les pharmacies de détail demeurent la principale source d'accès aux thérapies essentielles.

Le segment des hôpitaux et des cliniques représente une part importante du marché, grâce à la disponibilité de modèles de soins complets et de centres spécialisés dans le traitement de l'autisme. Les patients bénéficiant de soins multidimensionnels, incluant thérapie comportementale, médicaments et évaluations, obtiennent souvent leurs médicaments directement au sein des établissements hospitaliers ou des cliniques affiliées. Parallèlement, le segment des pharmacies en ligne connaît la croissance la plus rapide, portée par l'adoption croissante des plateformes de santé numérique. La commodité de la livraison à domicile, la confidentialité et l'accès élargi aux soins dans les régions éloignées font des pharmacies en ligne une option attrayante. De plus, la familiarisation croissante avec les ordonnances électroniques et la télémédecine accélère cette tendance, notamment auprès des aidants plus jeunes et à l'aise avec les technologies. Ensemble, ces segments redéfinissent l'accès aux thérapies pour l'autisme et leur mise en œuvre.

Analyse régionale du marché des thérapies pour l'autisme

- L'Amérique du Nord domine le marché mondial des thérapies pour l'autisme, détenant la plus grande part de revenus (57,5 %), grâce à une forte sensibilisation aux troubles du spectre de l'autisme (TSA), des protocoles de diagnostic établis, des dépenses de santé importantes et un financement public et privé conséquent pour la recherche et les services de soutien aux personnes autistes.

- La région bénéficie également d'une forte concentration de centres de traitement spécialisés pour l'autisme et d'une priorité accordée aux programmes d'intervention précoce.

- Ce soutien est renforcé par des politiques de remboursement favorables pour les thérapies liées à l'autisme dans divers États et provinces.

Aperçu du marché américain des thérapies pour l'autisme

Le marché américain des thérapies pour l'autisme représente la plus grande part de revenus (81,5 %) en Amérique du Nord, grâce à la prise en charge obligatoire de ces thérapies par les assurances, à la prévalence croissante des diagnostics de TSA et à une infrastructure bien développée pour les thérapies comportementales et développementales. La forte présence d'instituts de recherche et d'associations de défense des droits des personnes autistes contribue également à la croissance du marché, de même qu'un taux d'adoption élevé des interventions fondées sur des données probantes, telles que l'analyse appliquée du comportement (ABA).

Aperçu du marché européen des thérapies pour l'autisme

Le marché européen des thérapies pour l'autisme devrait connaître une croissance substantielle tout au long de la période de prévision. Cette croissance est alimentée par une sensibilisation accrue du public, des capacités de diagnostic améliorées et des initiatives gouvernementales croissantes visant à soutenir les personnes atteintes de TSA et leurs familles. L'élargissement de l'accès aux services thérapeutiques, la mise en œuvre de stratégies nationales pour l'autisme et l'intégration des soins de l'autisme dans les systèmes de santé courants sont des facteurs clés contribuant à l'expansion du marché dans la région.

Aperçu du marché britannique des thérapies pour l'autisme

Le marché britannique des thérapies pour l'autisme devrait connaître une croissance substantielle au cours de la période de prévision, portée par l'augmentation de la prévalence de l'autisme, la sensibilisation croissante des parents et des enseignants, et l'accès élargi aux services de diagnostic. Les financements et initiatives gouvernementales visant à améliorer le soutien aux personnes atteintes de TSA, conjugués à la disponibilité croissante de prestataires de thérapies spécialisées, contribuent de manière significative à la croissance de ce marché au Royaume-Uni.

Aperçu du marché allemand des thérapies pour l'autisme

Le marché allemand des thérapies pour l'autisme devrait connaître une croissance substantielle au cours de la période prévisionnelle, portée par un système de santé performant, l'augmentation des diagnostics précoces et la demande croissante des parents pour des interventions efficaces. L'accent mis sur une prise en charge centrée sur le patient, conjugué aux progrès des approches thérapeutiques et à la reconnaissance grandissante des bénéfices à long terme d'une intervention précoce, favorise l'adoption des thérapies pour l'autisme en Allemagne.

Aperçu du marché des thérapies pour l'autisme en Asie-Pacifique

Le marché des thérapies pour l'autisme en Asie-Pacifique devrait connaître une croissance substantielle au cours de la période de prévision. Cette croissance rapide est alimentée par une meilleure sensibilisation aux troubles du spectre autistique (TSA), l'amélioration des capacités de diagnostic, la hausse des revenus disponibles facilitant l'accès aux thérapies privées et le soutien croissant des gouvernements aux initiatives liées à l'autisme dans des pays comme la Chine, l'Inde et l'Australie. L'expansion démographique et le développement des infrastructures de santé sont également des facteurs clés contribuant à l'adoption accélérée des thérapies pour l'autisme dans la région.

Aperçu du marché japonais des thérapies pour l'autisme

Le marché japonais des thérapies pour l'autisme devrait connaître une croissance substantielle, portée par une meilleure sensibilisation et compréhension des troubles du spectre autistique (TSA), l'accent mis sur le diagnostic précoce et le développement de services de soutien spécialisés. Le système de santé performant du pays et l'importance accordée au bien-être au sein de la société contribuent à la demande croissante d'interventions complètes pour l'autisme, incluant le soutien scolaire et les thérapies comportementales.

Aperçu du marché chinois des thérapies pour l'autisme

Le marché chinois des thérapies pour l'autisme devrait connaître une croissance substantielle en Asie-Pacifique, grâce à sa population importante, à la prévalence croissante des diagnostics de troubles du spectre autistique (TSA) et au développement rapide du secteur de la santé. La sensibilisation accrue des parents, conjuguée à l'émergence de centres spécialisés et à l'augmentation des investissements publics et privés dans les infrastructures de soins, sont les principaux facteurs de croissance de ce marché en Chine.

Part de marché de la thérapie pour l'autisme

Le secteur des thérapies pour l'autisme est principalement dominé par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Le Lily Center (États-Unis)

- Abbvie, Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novartis AG (Suisse)

- Services Johnson & Johnson, Inc. (États-Unis)

- Hopebridge, LLC. (États-Unis)

- Société Bristol-Myers Squibb (États-Unis)

- Otsuka America Pharmaceutical, Inc (Japon)

- Curemark, LLC (États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Mylan NV (États-Unis)

- Endo, Inc. (Irlande)

- F. Hoffmann-La Roche Ltd (Suisse)

Dernières évolutions du marché mondial des thérapies pour l'autisme

- En septembre 2022, Bened Life a lancé Neuralli, une innovation majeure marquant l'introduction du premier probiotique médical ciblant l'axe intestin-cerveau. Conçue pour soutenir les personnes atteintes de troubles neurologiques tels que la maladie de Parkinson et les troubles du spectre autistique, cette innovation vise à améliorer la prise en charge de la santé mentale grâce à la connexion entre l'intestin et le cerveau. En offrant une option thérapeutique inédite et non invasive, Neuralli a le potentiel de compléter les traitements existants et de favoriser une plus large acceptation des interventions basées sur le microbiome dans le domaine des thérapies pour l'autisme.

- En décembre 2022, STALICLA, société suisse de biotechnologie en phase clinique, a achevé les essais de phase 1b de son principal candidat médicament, le STP1, destiné au traitement des troubles neurodéveloppementaux. Cette avancée témoigne des progrès de l'entreprise en médecine de précision, grâce à l'utilisation d'approches omiques pour cibler des sous-types biologiques spécifiques. Le succès des premiers essais du STP1 laisse entrevoir un potentiel thérapeutique prometteur et pourrait ouvrir la voie à des traitements plus personnalisés et efficaces, contribuant ainsi à l'expansion et à la crédibilité scientifique du marché des thérapies pour l'autisme.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 DÉTERMINATION DE LA TAILLE DU MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

6 PERSPECTIVES DU SECTEUR

6.1 FACTEURS MICRO ET MACROÉCONOMIQUES

6.2 CARTOGRAPHIE DE LA PÉNÉTRATION ET DES PERSPECTIVES DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC DES SPÉCIALISTES

6.5 ANALYSE ET RECOMMANDATION

7. PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET RÉSISTANCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

7.6 AUTRES

8. DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES TRANSACTIONS ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 CESSIONS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIER ET ÉTAPES CLÉS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 PERSPECTIVES D'AVENIR

11 CONFORMITÉ RÉGLEMENTAIRE

11.1 AUTORITÉS DE RÉGLEMENTATION

11.2 CLASSIFICATIONS RÉGLEMENTAIRES

11.3 SOUMISSIONS RÉGLEMENTAIRES

11.4 HARMONISATION INTERNATIONALE

11.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

11.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

12 CADRE DE REMBOURSEMENT

13 ANALYSE DE LA CARTE DES OPPORTUNITÉS

14 DONNÉES DE BASE INSTALLÉES

15 ANALYSE DE LA CHAÎNE DE VALEUR

16 ÉCONOMIE DES SOINS DE SANTÉ

16.1 DÉPENSES DE SANTÉ

16.2 DÉPENSES D'INVESTISSEMENT

16.3 TENDANCES EN MATIÈRE DE CAPEX

16.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

16.5 SOURCES DE FINANCEMENT

16.6 NORMES INDUSTRIELLES

16,7 % du PIB total

16.8 STRUCTURE DU SYSTÈME DE SANTÉ

16.9 POLITIQUES GOUVERNEMENTALES

16.1 DÉVELOPPEMENT ÉCONOMIQUE

17. MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PAR TYPE

17.1 APERÇU

17.2 THÉRAPIE COMPORTEMENTALE

17.2.1 ANALYSE APPLIQUÉE DU COMPORTEMENT (ABA)

17.2.2 THÉRAPIE COGNITIVE ET COMPORTEMENTALE (TCC)

17.2.3 TRAITEMENT DE RÉPONSE PIVOTALE (PRT)

17.2.4 INTERVENTION COMPORTEMENTALE INTENSIVE PRÉCOCE (EIBI)

17.3 ERGOTHÉRAPIE

17.3.1 THÉRAPIE D'INTÉGRATION SENSORIELLE

17.3.2 FORMATION À LA MOTRICITÉ FINE

17.3.3 FORMATION AUX ACTIVITÉS DE LA VIE QUOTIDIENNE (AVQ)

17.3.4 THÉRAPIE PAR LE JEU

17.4 ORTHOPHONIE

17.4.1 DÉVELOPPEMENT DU LANGAGE

17.4.2 INTERVENTIONS EN MATIÈRE DE COMMUNICATION SOCIALE

17.4.3 SYSTÈME DE COMMUNICATION PAR ÉCHANGE D'IMAGES (PECS)

17.4.4 DISPOSITIFS DE COMMUNICATION ASSISTÉE (PAR EXEMPLE, DISPOSITIFS DE CAA)

17.5 PHYSIOTHÉRAPIE

17.5.1 DÉVELOPPEMENT DES HABILITATIONS MOTRICES GLOBALES

17.5.2 ENTRAÎNEMENT À L'ÉQUILIBRE ET À LA COORDINATION

17.5.3 RENFORCEMENT MUSCULAIRE

17.5.4 ENTRAÎNEMENT POSTURAL

17.6 FORMATION AUX COMPÉTENCES SOCIALES

17.6.1 PROGRAMMES DE DÉVELOPPEMENT DES COMPÉTENCES SOCIALES EN GROUPE

17.6.2 PROGRAMMES D'INTERACTION ENTRE PAIRS

17.6.3 FORMATION À LA RÉGULATION ÉMOTIONNELLE

17.7 THÉRAPIE D'INTÉGRATION SENSORIELLE

17.7.1 THÉRAPIE D'INTÉGRATION AUDITIVE

17.7.2 THÉRAPIE D'INTÉGRATION VISUELLE

17.7.3 PROGRAMMES DE STIMULATION TACTILE

17.8 THÉRAPIE COGNITIVE

17.8.1 INTERVENTIONS EN MATIÈRE DE DÉVELOPPEMENT COGNITIF

17.8.2 THÉRAPIE COGNITIVE BASÉE SUR LA PLEINE CONSCIENCE (MBCT)

17.8.3 FORMATION AUX FONCTIONS EXÉCUTIVES

17.9 THÉRAPIE DU DÉVELOPPEMENT

17.9.1 MODÈLE DÉVELOPPEMENTAL, DIFFÉRENCES INDIVIDUELLES, BASE SUR LES RELATIONS (DIR)

17.9.2 THÉRAPIE FLOORTIME

17.9.3 INTERVENTION DE DÉVELOPPEMENT DES RELATIONS (IDR)

17.1 MÉDICAMENTS

17.10.1 MÉDICAMENTS ANTIPSYCHOTIQUES

17.10.1.1. RISPÉRIDONE

17.10.1.2. ARIPIPRAZOLE

17.10.2 ANTIDÉPRESSEURS

17.10.2.1. INHIBITEURS SÉLECTIFS DE LA RECOUVREMENT DE LA SÉROTONINE (ISRS)

17.10.2.2. ANTIDÉPRESSEURS TRICYCLIQUES (TCAS)

17.10.3 STIMULANTS

17.10.3.1. MÉTHYLPHÉNIDATE

17.10.3.2. MÉDICAMENTS À BASE D'AMPHÉTAMINE

17.10.4 MÉDICAMENTS ANTI-ANXIÉTÉ

17.10.5 ANTICONVULSANTS

18 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PAR MODE DE DISTRIBUTION

18.1 APERÇU

18.2 THÉRAPIE EN PRÉSENTIEL

18.2.1 SÉANCES INDIVIDUELLES

18.2.2 THÉRAPIE DE GROUPE

18.3 THÉRAPIE À DOMICILE

18.3.1 PROGRAMMES DIRIGEÉS PAR LES PARENTS

18.3.2 SPÉCIALISTES DES VISITES À DOMICILE

18.4 TÉLÉTHÉRAPIE

18.4.1 THÉRAPIE COMPORTEMENTALE VIRTUELLE

18.4.2 ORTHOPHONIE EN LIGNE

18.4.3 FORMATION À DISTANCE AUX COMPÉTENCES SOCIALES

18.5 THÉRAPIE EN MILIEU SCOLAIRE

18.5.1 SOUTIEN AU PROGRAMME D'ENSEIGNEMENT INDIVIDUALISÉ (PEI)

18.5.2 SERVICES DE SOUTIEN EN CLASSE

18.6 THÉRAPIE COMMUNAUTAIRE

18.6.1 PROGRAMMES DE THÉRAPIE RÉCRÉATIVE

18.6.2 PROGRAMMES SOCIAUX APRÈS L'ÉCOLE

19. MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PAR GROUPE D'ÂGE

19.1 APERÇU

19.2 ENFANTS

19.3 ADOLESCENTS

19,4 ADULTES

20 MARCHÉS MONDIAUX DES THÉRAPIES POUR L'AUTISME, PAR UTILISATEUR FINAL

20.1 APERÇU

20.2 CENTRES DE THÉRAPIE

20.3 HÔPITAUX

20.4 PARAMÈTRES DE SOINS À DOMICILE

20.5 ÉCOLES ET INSTITUTIONS D'ENSEIGNEMENT

20.6 INSTITUTS DE RECHERCHE

20.7 CENTRES DE RÉADAPTATION

20.8 CENTRES COMMUNAUTAIRES

21 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PAR RÉGION

21.1 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

21.1.1 AMÉRIQUE DU NORD

21.1.1.1. États-Unis

21.1.1.2. CANADA

21.1.1.3. MEXIQUE

21.1.2 EUROPE

21.1.2.1. ALLEMAGNE

21.1.2.2. FRANCE

21.1.2.3. Royaume-Uni

21.1.2.4. NORVÈGE

21.1.2.5. POLOGNE

21.1.2.6. ITALIE

21.1.2.7. ESPAGNE

21.1.2.8. RUSSIE

21.1.2.9. TURQUIE

21.1.2.10. PAYS-BAS

21.1.2.11. SUISSE

21.1.2.12. RESTE DE L'EUROPE

21.1.3 ASIE-PACIFIQUE

21.1.3.1. JAPON

21.1.3.2. CHINE

21.1.3.3. CORÉE DU SUD

21.1.3.4. INDE

21.1.3.5. AUSTRALIE

21.1.3.6. SINGAPOUR

21.1.3.7. THAÏLANDE

21.1.3.8. MALAISIE

21.1.3.9. INDONÉSIE

21.1.3.10. PHILIPPINES

21.1.3.11. VIETNAM

21.1.3.12. RESTE DE L'ASIE-PACIFIQUE

21.1.4 AMÉRIQUE DU SUD

21.1.4.1. BRÉSIL

21.1.4.2. ARGENTINE

21.1.4.3. PÉROU

21.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

21.1.5 MOYEN-ORIENT ET AFRIQUE

21.1.5.1. AFRIQUE DU SUD

21.1.5.2. ARABIE SAOUDITE

21.1.5.3. Émirats arabes unis

21.1.5.4. ÉGYPTE

21.1.5.5. KOWEÏT

21.1.5.6. ISRAËL

21.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

21.1.6 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

22 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME : ANALYSE SWOT ET DBMR

23 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MOYEN-ORIENT ET AFRIQUE

23.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

23.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

23.5 FUSIONS ET ACQUISITIONS

23.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.7 EXTENSIONS

23.8 MODIFICATIONS RÉGLEMENTAIRES

23.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ MONDIAL DES THÉRAPIES POUR L'AUTISME, PROFIL DE L'ENTREPRISE

24.1 CENTRIA HEALTHCARE

24.1.1 PRÉSENTATION DE L'ENTREPRISE

24.1.2 ANALYSE DES REVENUS

24.1.3 PRÉSENCE GÉOGRAPHIQUE

24.1.4 PORTEFEUILLE DE PRODUITS

24.1.5 ÉVOLUTIONS RÉCENTES

24.2 LE RÉSEAU DE LA COMMUNAUTÉ DE L'AUTISME (ACN)

24.2.1 PRÉSENTATION DE L'ENTREPRISE

24.2.2 ANALYSE DES REVENUS

24.2.3 PRÉSENCE GÉOGRAPHIQUE

24.2.4 PORTEFEUILLE DE PRODUITS

24.2.5 ÉVOLUTIONS RÉCENTES

24.3 PARTENAIRES D'APPRENTISSAGE POUR LES PERSONNES AYANT DE L'AUTISME

24.3.1 PRÉSENTATION DE L'ENTREPRISE

24.3.2 ANALYSE DES REVENUS

24.3.3 PRÉSENCE GÉOGRAPHIQUE

24.3.4 PORTEFEUILLE DE PRODUITS

24.3.5 ÉVOLUTIONS RÉCENTES

24.4 LE CENTRE POUR L'AUTISME ET LES TROUBLES CONNEXES (CARD)

24.4.1 PRÉSENTATION DE L'ENTREPRISE

24.4.2 ANALYSE DES REVENUS

24.4.3 PRÉSENCE GÉOGRAPHIQUE

24.4.4 PORTEFEUILLE DE PRODUITS

24.4.5 ÉVOLUTIONS RÉCENTES

24,5 CENTRES DE THÉRAPIE POUR L'AUTISME HOPEBRIDGE

24.5.1 PRÉSENTATION DE L'ENTREPRISE

24.5.2 ANALYSE DES REVENUS

24.5.3 PRÉSENCE GÉOGRAPHIQUE

24.5.4 PORTEFEUILLE DE PRODUITS

24.5.5 DÉVELOPPEMENTS RÉCENTS

24,6 PIERRES DE PÂQUES

24.6.1 PRÉSENTATION DE L'ENTREPRISE

24.6.2 ANALYSE DES REVENUS

24.6.3 PRÉSENCE GÉOGRAPHIQUE

24.6.4 PORTEFEUILLE DE PRODUITS

24.6.5 ÉVOLUTIONS RÉCENTES

24.7 L'AUTISME PARLE

24.7.1 PRÉSENTATION DE L'ENTREPRISE

24.7.2 ANALYSE DES REVENUS

24.7.3 PRÉSENCE GÉOGRAPHIQUE

24.7.4 PORTEFEUILLE DE PRODUITS

24.7.5 ÉVOLUTIONS RÉCENTES

24.8 SANTÉ COMPORTEMENTALE DE LA TROMPETTE

24.8.1 PRÉSENTATION DE L'ENTREPRISE

24.8.2 ANALYSE DES REVENUS

24.8.3 PRÉSENCE GÉOGRAPHIQUE

24.8.4 PORTEFEUILLE DE PRODUITS

24.8.5 DÉVELOPPEMENTS RÉCENTS

24.9 BLUESPRIG PÉDIATRIE

24.9.1 PRÉSENTATION DE L'ENTREPRISE

24.9.2 ANALYSE DES REVENUS

24.9.3 PRÉSENCE GÉOGRAPHIQUE

24.9.4 PORTEFEUILLE DE PRODUITS

24.9.5 DÉVELOPPEMENTS RÉCENTS

24.1 AVEANNA HEALTHCARE

24.10.1 PRÉSENTATION DE L'ENTREPRISE

24.10.2 ANALYSE DES REVENUS

24.10.3 PRÉSENCE GÉOGRAPHIQUE

24.10.4 PORTEFEUILLE DE PRODUITS

24.10.5 DÉVELOPPEMENTS RÉCENTS

24.11 FRONTIÈRES COMPORTEMENTALES

24.11.1 PRÉSENTATION DE L'ENTREPRISE

24.11.2 ANALYSE DES REVENUS

24.11.3 PRÉSENCE GÉOGRAPHIQUE

24.11.4 PORTEFEUILLE DE PRODUITS

24.11.5 DÉVELOPPEMENTS RÉCENTS

24.12 MAGELLAN SANTÉ

24.12.1 PRÉSENTATION DE L'ENTREPRISE

24.12.2 ANALYSE DES REVENUS

24.12.3 PRÉSENCE GÉOGRAPHIQUE

24.12.4 PORTEFEUILLE DE PRODUITS

24.12.5 DÉVELOPPEMENTS RÉCENTS

24.13 THERAPLAY, INC.

24.13.1 PRÉSENTATION DE L'ENTREPRISE

24.13.2 ANALYSE DES REVENUS

24.13.3 PRÉSENCE GÉOGRAPHIQUE

24.13.4 PORTEFEUILLE DE PRODUITS

24.13.5 DÉVELOPPEMENTS RÉCENTS

24.14 ALLER PLUS LOIN

24.14.1 PRÉSENTATION DE L'ENTREPRISE

24.14.2 ANALYSE DES REVENUS

24.14.3 PRÉSENCE GÉOGRAPHIQUE

24.14.4 PORTEFEUILLE DE PRODUITS

24.14.5 DÉVELOPPEMENTS RÉCENTS

24.15 LITTLE LEAVES SERVICES COMPORTEMENTAUX

24.15.1 PRÉSENTATION DE L'ENTREPRISE

24.15.2 ANALYSE DES REVENUS

24.15.3 PRÉSENCE GÉOGRAPHIQUE

24.15.4 PORTEFEUILLE DE PRODUITS

24.15.5 DÉVELOPPEMENTS RÉCENTS

24.16 NOUVELLE-ANGLETERRE ABA

24.16.1 PRÉSENTATION DE L'ENTREPRISE

24.16.2 ANALYSE DES REVENUS

24.16.3 PRÉSENCE GÉOGRAPHIQUE

24.16.4 PORTEFEUILLE DE PRODUITS

24.16.5 DÉVELOPPEMENTS RÉCENTS

24.17 MELMARK

24.17.1 PRÉSENTATION DE L'ENTREPRISE

24.17.2 ANALYSE DES REVENUS

24.17.3 PRÉSENCE GÉOGRAPHIQUE

24.17.4 PORTEFEUILLE DE PRODUITS

24.17.5 DÉVELOPPEMENTS RÉCENTS

24.18 L'INSTITUT LOVAAS

24.18.1 PRÉSENTATION DE L'ENTREPRISE

24.18.2 ANALYSE DES REVENUS

24.18.3 PRÉSENCE GÉOGRAPHIQUE

24.18.4 PORTEFEUILLE DE PRODUITS

24.18.5 DÉVELOPPEMENTS RÉCENTS

24.19 PARTENAIRES DE SOINS POUR L'AUTISME

24.19.1 PRÉSENTATION DE L'ENTREPRISE

24.19.2 ANALYSE DES REVENUS

24.19.3 PRÉSENCE GÉOGRAPHIQUE

24.19.4 PORTEFEUILLE DE PRODUITS

24.19.5 DÉVELOPPEMENTS RÉCENTS

24.2 THÉRAPIES POUR ENFANTS

24.20.1 PRÉSENTATION DE L'ENTREPRISE

24.20.2 ANALYSE DES REVENUS

24.20.3 PRÉSENCE GÉOGRAPHIQUE

24.20.4 PORTEFEUILLE DE PRODUITS

24.20.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

25 RAPPORTS CONNEXES

26 CONCLUSION

27 QUESTIONNAIRE

28 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.