Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

Taille du marché en milliards USD

TCAC :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

Segmentation du marché mondial des thérapies autologues à base de cellules souches et non souches, par type (cellules souches autologues et cellules non souches autologues), par produit (dispositifs de surveillance de la pression artérielle, de la pression pulmonaire et de la pression intracrânienne), par application (maladies neurodégénératives, maladies auto-immunes, cancers et tumeurs, maladies cardiovasculaires) et par utilisateur final (hôpitaux et centres de chirurgie ambulatoire ) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

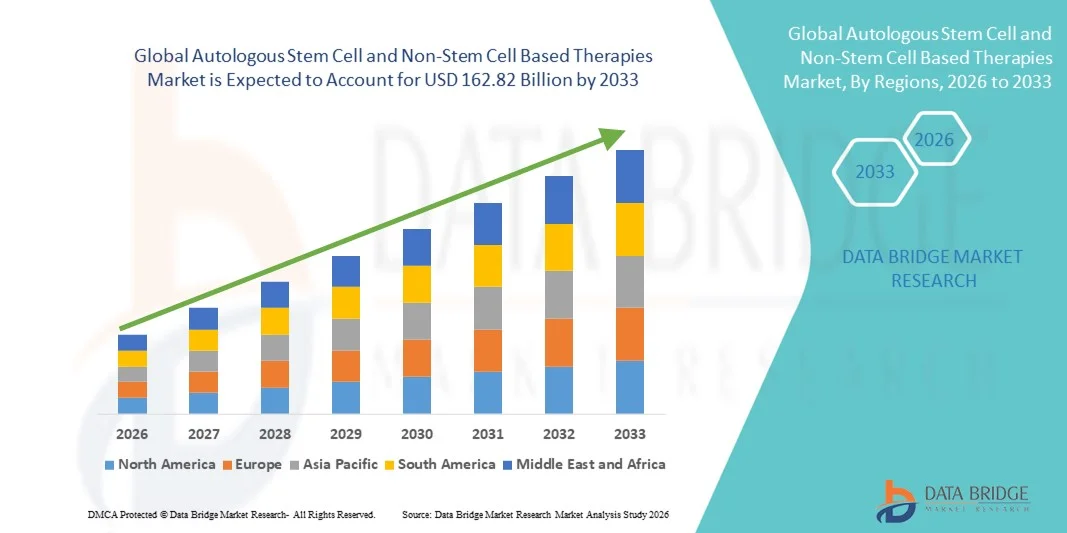

- Le marché mondial des thérapies autologues à base de cellules souches et des thérapies non cellulaires était évalué à 116,71 milliards de dollars américains en 2025 et devrait atteindre 162,82 milliards de dollars américains d'ici 2033 , avec un TCAC de 4,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine des soins de santé connectés et de la médecine régénérative, ce qui conduit à une disponibilité accrue de solutions de thérapie cellulaire avancées dans les milieux cliniques et de recherche.

- De plus, la demande croissante des patients pour des traitements personnalisés, sûrs et efficaces fait des thérapies autologues à base de cellules souches et des thérapies non cellulaires des interventions essentielles pour diverses maladies dégénératives et hématologiques. Ces facteurs convergents accélèrent l'adoption des solutions thérapeutiques autologues à base de cellules souches et des thérapies non cellulaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

- Les thérapies cellulaires, incluant les traitements à base de cellules souches autologues et les traitements non cellulaires, constituent des composantes de plus en plus essentielles de la médecine régénérative moderne et des soins cliniques de pointe, grâce à leur efficacité ciblée, leur potentiel de traitement personnalisé et leur intégration aux plateformes thérapeutiques les plus innovantes.

- La demande croissante pour ces thérapies est principalement alimentée par la prévalence accrue des maladies dégénératives, hématologiques et auto-immunes, la sensibilisation croissante aux bienfaits de la médecine régénérative et une préférence grandissante pour des options de traitement personnalisées et peu invasives.

- L'Amérique du Nord a dominé le marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires en 2025, représentant la plus grande part de revenus (43,7 %). Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des thérapies de pointe et une présence importante d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle de l'adoption de ces thérapies, portée par les innovations des entreprises de biotechnologie établies et des start-ups spécialisées dans les plateformes de thérapie génique et cellulaire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires au cours de la période de prévision, avec un TCAC projeté de 13,2 %, en raison de l'augmentation des investissements dans la recherche, de cadres réglementaires favorables, de la demande croissante des patients pour des thérapies régénératives avancées et de l'accès élargi aux soins de santé dans les économies émergentes.

Le  segment des cellules souches autologues a représenté la plus grande part de revenus du marché (54,3 %) en 2025, grâce à leur efficacité reconnue dans la régénération tissulaire et les applications thérapeutiques personnalisées.

segment des cellules souches autologues a représenté la plus grande part de revenus du marché (54,3 %) en 2025, grâce à leur efficacité reconnue dans la régénération tissulaire et les applications thérapeutiques personnalisées.

Portée du rapport et segmentation du marché des thérapies à base de cellules souches autologues et des thérapies non cellulaires

|

Attributs |

Thérapies autologues à base de cellules souches et thérapies non cellulaires : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

Demande croissante de traitements régénératifs avancés

- La demande mondiale de thérapies autologues à base de cellules souches et de thérapies non cellulaires est alimentée par la prévalence croissante des maladies chroniques, des affections dégénératives et des traumatismes. Patients et professionnels de santé recherchent des solutions de médecine régénérative avancées capables d'améliorer les résultats de la convalescence et de réduire les coûts de santé à long terme.

- Par exemple, en juin 2024, Mesoblast Limited a annoncé l'expansion de son programme d'essais cliniques pour les thérapies à base de cellules souches allogéniques et autologues ciblant les troubles cardiovasculaires et orthopédiques, démontrant ainsi un fort engagement de l'industrie en faveur de l'innovation.

- La tendance vers la médecine personnalisée, où les thérapies sont adaptées au profil de chaque patient, encourage les investissements dans les thérapies autologues, tandis que les approches sans cellules souches, telles que le plasma riche en plaquettes (PRP) et les thérapies par exosomes, gagnent en popularité en raison de leur innocuité et de leur efficacité.

- Les progrès réalisés dans les technologies de bioproduction et de traitement cellulaire facilitent encore davantage l'extensibilité et l'accessibilité de ces thérapies, permettant aux hôpitaux et aux cliniques spécialisées de proposer des traitements régénératifs de pointe.

- La sensibilisation croissante des patients, associée à l'adoption croissante des approches régénératives par les médecins, favorise une forte croissance sur les marchés développés et émergents.

Dynamique du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

Conducteur

Expansion de la recherche clinique et des approbations réglementaires

- Une tendance clé qui façonne ce marché est l'augmentation rapide des essais cliniques, des initiatives de recherche et des approbations réglementaires pour les thérapies autologues et les thérapies non cellulaires. Cette tendance souligne la maturité croissante du secteur de la médecine régénérative.

- Par exemple, en mars 2023, la FDA américaine a accordé la désignation de procédure accélérée à une nouvelle thérapie autologue à base de cellules CAR-T pour les hémopathies malignes, témoignant d'un soutien réglementaire croissant aux thérapies innovantes.

- La mise au point de protocoles standardisés pour l'isolement, la culture et l'administration des cellules améliore la fiabilité et la sécurité des traitements, ce qui attire de nouveaux acteurs sur le marché et des investissements en capital-risque.

- Les collaborations entre le monde universitaire et l'industrie, notamment en Amérique du Nord, en Europe et en Asie-Pacifique, accélèrent le rythme de l'innovation et permettent de transformer les thérapies expérimentales en produits commercialisables.

- L'intégration des principes de la médecine de précision et la sélection des patients guidée par les biomarqueurs façonnent également les stratégies de traitement, conduisant à une efficacité accrue et à de meilleurs résultats cliniques.

Retenue/Défi

Coûts élevés et accessibilité limitée dans certaines régions

- Le coût élevé des thérapies autologues et des thérapies non cellulaires avancées constitue un frein à leur adoption à plus grande échelle, notamment dans les régions où les prix sont un facteur déterminant et pour les patients ne bénéficiant pas d'une couverture d'assurance complète.

- Par exemple, les thérapies à base de cellules souches pour des indications orthopédiques ou cardiovasculaires peuvent coûter plusieurs dizaines de milliers de dollars par traitement, ce qui limite l'accès malgré leur efficacité clinique.

- Les processus de fabrication complexes, les exigences strictes en matière de contrôle de la qualité et la conformité réglementaire augmentent les coûts de production, tandis que les défis logistiques tels que la cryoconservation, le transport et la gestion de la chaîne du froid ont un impact supplémentaire sur l'accessibilité.

- De plus, l'incohérence des politiques de remboursement et le manque de sensibilisation dans certains marchés émergents freinent l'adoption, car de nombreux professionnels de la santé et patients restent réticents à adopter des thérapies novatrices et coûteuses.

- Surmonter ces défis grâce à une production à grande échelle, des stratégies de réduction des coûts et une couverture d'assurance élargie sera essentiel pour parvenir à une croissance durable dans le secteur des thérapies autologues et non cellulaires.

Étendue du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

Le marché est segmenté en fonction du type, du produit, des applications et de l'utilisateur final.

- Par type

Le marché est segmenté, selon le type de cellules, en cellules souches autologues et cellules non souches autologues. En 2025, le segment des cellules souches autologues représentait la plus grande part de marché (54,3 %), grâce à leur efficacité reconnue en régénération tissulaire et en applications thérapeutiques personnalisées. Les thérapies cellulaires sont de plus en plus utilisées pour traiter les maladies neurodégénératives, les maladies auto-immunes et les lésions cardiovasculaires. Les hôpitaux et les centres spécialisés privilégient les cellules souches autologues en raison du faible risque de rejet immunitaire et de leur excellente compatibilité avec chaque patient. Les données cliniques confirment l'amélioration des résultats cliniques et l'accélération du processus de guérison. Les banques de cellules souches et les centres de traitement contribuent à leur disponibilité. L'innovation continue dans les techniques d'isolement et d'expansion renforce la présence de ces cellules sur le marché. Les autorisations réglementaires sur les principaux marchés favorisent leur adoption. L'intégration de systèmes d'administration avancés garantit une thérapie de précision. La forte acceptation par les patients et le profil de sécurité positif confortent leur position dominante. Les systèmes de remboursement des traitements par cellules souches par les assurances se développent. Les collaborations de recherche entre le monde universitaire et l'industrie soutiennent la croissance des projets en développement. L'intégration de ces thérapies dans les programmes de médecine régénérative favorise leur acceptation clinique. Ces facteurs, pris ensemble, maintiennent les cellules souches autologues comme le segment de type dominant en 2025.

Le segment des cellules non souches autologues devrait connaître la croissance la plus rapide, avec un TCAC de 12,8 % entre 2026 et 2033, portée par l'utilisation croissante des immunothérapies, du plasma riche en plaquettes (PRP) et d'autres interventions cellulaires. Les thérapies non souches gagnent en popularité dans le traitement du cancer, la réparation cardiovasculaire et la cicatrisation des plaies. Les hôpitaux et les centres de chirurgie ambulatoire développent leurs infrastructures pour soutenir ces thérapies. Les technologies de traitement avancées améliorent la viabilité cellulaire et les résultats cliniques. La sensibilisation croissante des cliniciens et des patients accélère l'adoption de ces thérapies. L'intégration de thérapies combinées renforce leur efficacité. La multiplication des essais cliniques et l'approbation de nouveaux produits cellulaires autologues stimulent l'expansion du marché. Un remboursement favorable et des incitations gouvernementales en médecine régénérative facilitent l'accès aux soins. Des programmes de formation pour le personnel médical garantissent une administration sécurisée. La prévalence croissante des maladies chroniques et dégénératives soutient la demande. Les modèles de thérapie à domicile et en ambulatoire contribuent à une utilisation accrue. L'ensemble de ces facteurs positionne les cellules non souches autologues comme le segment à la croissance la plus rapide.

- Sous-produit

Le marché est segmenté, selon le type de produit, en dispositifs de surveillance de la pression artérielle (PA), de la pression pulmonaire et de la pression intracrânienne (PIC). Le segment des dispositifs de surveillance de la PA dominait le marché en 2025, avec une part de revenus de 46,5 %, grâce à leur utilisation clinique généralisée dans la prise en charge des maladies cardiovasculaires et le suivi des résultats thérapeutiques. La surveillance continue des patients favorise la détection précoce des complications. Les hôpitaux et les cliniques privilégient les dispositifs de surveillance de la PA pour les évaluations pré- et postopératoires. L'intégration aux plateformes numériques améliore le suivi des données en temps réel. Les protocoles standardisés améliorent la précision des traitements. Leur forte adoption à domicile et en ambulatoire contribue également à la position dominante de ce segment. La compatibilité avec les applications mobiles permet la surveillance et les alertes à distance. La prévalence croissante de l'hypertension stimule la demande. Les dispositifs automatisés réduisent les interventions manuelles, optimisant ainsi les flux de travail. Les capteurs réutilisables et les fonctionnalités de connectivité garantissent une rentabilité à long terme. L'investissement des hôpitaux dans la surveillance multiparamétrique favorise l'adoption de ces dispositifs. La préférence des médecins et la familiarité des patients renforcent la position dominante de ce segment. L'ensemble de ces facteurs explique la position dominante des dispositifs de surveillance de la PA.

Le segment des dispositifs de surveillance de la pression pulmonaire devrait connaître la croissance la plus rapide, avec un TCAC de 13,1 % entre 2026 et 2033, sous l'effet de la prévalence croissante de l'hypertension pulmonaire, de l'insuffisance cardiaque et des interventions en soins intensifs. Les hôpitaux et les centres spécialisés déploient de plus en plus de dispositifs mini-invasifs pour la surveillance de la pression en temps réel. L'intégration aux systèmes de gestion des unités de soins intensifs garantit une évaluation continue des patients. La technologie avancée des capteurs améliore la précision et la sécurité des données. Le développement des programmes de surveillance ambulatoire soutient cette croissance. La sensibilisation aux complications pulmonaires des maladies chroniques favorise l'adoption de ces dispositifs. L'intégration de la télémédecine permet le suivi à distance des pressions pulmonaires. L'augmentation des autorisations de mise sur le marché des dispositifs implantables et portables accélère encore leur adoption. La formation des professionnels de santé renforce leur confiance clinique. La demande accrue des patients pour une surveillance précise alimente l'expansion du marché. Les initiatives gouvernementales soutenant les infrastructures de soins intensifs favorisent la pénétration du marché. Les programmes de recherche et les essais cliniques contribuent à l'innovation. L'ensemble de ces facteurs fait des dispositifs de surveillance de la pression pulmonaire le segment de produits à la croissance la plus rapide.

- Par le biais des candidatures

En fonction des applications, le marché est segmenté en maladies neurodégénératives, maladies auto-immunes, cancers et tumeurs, et maladies cardiovasculaires. Le segment des cancers et tumeurs a dominé le marché en 2025 avec une part de revenus de 48,7 %, grâce à l'adoption généralisée des thérapies cellulaires autologues en oncologie. Les hémopathies malignes et les tumeurs solides ont de plus en plus recours aux interventions cellulaires. Les hôpitaux et les centres de chirurgie ambulatoire utilisent ces thérapies en complément de la chimiothérapie, de la radiothérapie et de l'immunothérapie. Les études cliniques démontrent une amélioration des taux de rémission et de survie. Les options de thérapie personnalisée renforcent l'efficacité des traitements. Les autorisations réglementaires favorisent l'élargissement de l'utilisation clinique. La sensibilisation croissante des patients et la demande accrue d'oncologie de précision stimulent l'adoption de ces thérapies. L'intégration du suivi numérique des traitements améliore les résultats. Les centres d'oncologie spécialisés augmentent les capacités de traitement. La collaboration entre les instituts de recherche et les hôpitaux accélère l'innovation. La prise en charge des thérapies ciblées par les assurances favorise leur adoption. Le diagnostic et l'intervention précoces sont à l'origine d'une utilisation à grande échelle. L'expansion continue des traitements en développement renforce la position dominante du marché en 2025.

Le segment des maladies neurodégénératives devrait connaître la croissance la plus rapide, avec un TCAC de 14,2 % entre 2026 et 2033, sous l'effet de la prévalence croissante des maladies d'Alzheimer, de Parkinson et de la sclérose en plaques. Les thérapies à base de cellules souches autologues sont prometteuses pour la neurogénération et le ralentissement de la progression de la maladie. Les hôpitaux et les centres spécialisés mettent en place des programmes dédiés aux thérapies neurodégénératives. Les essais cliniques démontrent l'innocuité et l'efficacité de ces thérapies, ce qui encourage leur adoption par les médecins. L'intégration aux services de réadaptation et de soins à domicile améliore l'accessibilité des traitements. Des techniques d'administration innovantes, notamment les voies intrathécale et intranasale, élargissent leur champ d'application clinique. Le soutien financier des pouvoirs publics à la recherche sur les maladies neurodégénératives accélère leur adoption. Les campagnes de sensibilisation et de défense des droits des patients renforcent la demande. L'expansion des registres mondiaux de cellules souches facilite l'adéquation des traitements. Les stratégies d'intervention précoce améliorent les résultats à long terme. La télémédecine et le suivi à distance facilitent la gestion continue des traitements. L'ensemble de ces facteurs positionne les thérapies neurodégénératives comme le segment d'application à la croissance la plus rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres de chirurgie ambulatoire. Le segment des hôpitaux a dominé le marché en 2025 avec une part de revenus de 57,9 %, grâce à des infrastructures de pointe, un personnel spécialisé et un débit élevé de patients pour les thérapies autologues complexes. Les hôpitaux disposent d'unités de traitement des cellules souches, permettant la mise en œuvre de plusieurs types de thérapies. Le volume important d'hospitalisations pour les maladies oncologiques, cardiovasculaires et auto-immunes contribue aux revenus. Les investissements dans les unités de soins intensifs et les services de surveillance garantissent la sécurité des traitements. Des politiques de remboursement avantageuses favorisent l'adoption de ces thérapies. L'intégration aux systèmes informatiques hospitaliers améliore le suivi et le compte rendu des traitements. Les hôpitaux participent à des essais cliniques, permettant un accès précoce aux nouvelles thérapies. Les programmes de suivi des patients à long terme améliorent l'observance thérapeutique. La collaboration avec les instituts de recherche renforce l'accès aux traitements en développement. Des hématologues et des équipes de médecine régénérative qualifiés garantissent une administration sûre. L'expansion des réseaux hospitaliers favorise la mise à l'échelle. L'ensemble de ces facteurs confirme la position dominante des hôpitaux en tant que segment utilisateur final en 2025.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide, avec un TCAC de 13,4 % entre 2026 et 2033, portée par la demande croissante de thérapies autologues et d'interventions mini-invasives en ambulatoire. Ces centres proposent des services spécialisés en oncologie, maladies auto-immunes et maladies cardiovasculaires. La réduction de la durée d'hospitalisation et des coûts de santé influence positivement la préférence des patients. Les progrès technologiques en matière de dispositifs portables de traitement des cellules souches favorisent l'adoption de ces centres. L'intégration aux services de soins à domicile et de télémédecine améliore l'accessibilité. La sensibilisation accrue des patients et la commodité des soins ambulatoires stimulent la demande. Les autorisations réglementaires pour la dispensation de thérapies ambulatoires élargissent les perspectives. L'augmentation de la couverture d'assurance contribue à rendre les traitements plus abordables. Le développement des centres ambulatoires privés améliore l'accès aux soins au niveau régional. Les programmes de formation du personnel spécialisé garantissent des soins de haute qualité. Les programmes de télésurveillance et de suivi à distance améliorent les résultats pour les patients. L'ensemble de ces facteurs positionne les centres de chirurgie ambulatoire comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

Analyse régionale du marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires

- L'Amérique du Nord a dominé le marché des thérapies autologues à base de cellules souches et des thérapies non cellulaires, avec la plus grande part de revenus (43,7 %) en 2025.

- Caractérisée par une infrastructure de soins de santé bien établie, une forte adoption des thérapies de pointe et une présence importante d'acteurs clés de l'industrie.

- La région bénéficie de politiques de remboursement favorables, de dépenses de santé élevées et d'investissements importants en R&D, ce qui permet une commercialisation rapide des thérapies régénératives avancées.

Aperçu du marché américain des thérapies autologues à base de cellules souches et des thérapies non cellulaires :

Le marché américain des thérapies autologues à base de cellules souches et des thérapies non cellulaires a généré la majeure partie des revenus régionaux en 2025, témoignant d’une forte croissance de l’adoption de ces thérapies. Cette croissance est alimentée par les innovations des entreprises de biotechnologie établies et des jeunes pousses spécialisées dans les plateformes de thérapie génique et cellulaire. Une sensibilisation accrue des patients, des politiques de santé favorables et un réseau étendu de centres de recherche clinique contribuent également à l’expansion du marché.

Aperçu du marché européen des thérapies autologues à base de cellules souches et non souches :

Le marché européen des thérapies autologues à base de cellules souches et non souches devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l’augmentation des investissements dans les biotechnologies et la médecine régénérative, ainsi qu’à d’importantes initiatives de recherche clinique en Allemagne, au Royaume-Uni et en France. Des cadres réglementaires rigoureux et des systèmes de santé bien établis facilitent l’adoption de ces thérapies dans les hôpitaux et les cliniques spécialisées. La sensibilisation croissante des médecins et des patients, associée à l’intérêt de la région pour les traitements innovants des affections hématologiques et orthopédiques, contribue également à l’expansion du marché.

Analyse du marché britannique des thérapies autologues à base de cellules souches et des thérapies non cellulaires :

Le marché britannique des thérapies autologues à base de cellules souches et des thérapies non cellulaires devrait connaître une croissance annuelle composée (TCAC) soutenue au cours de la période de prévision, grâce au soutien gouvernemental à la médecine régénérative, à la multiplication des essais cliniques et à une meilleure sensibilisation des patients. Les investissements dans la recherche et la collaboration entre les institutions universitaires et les entreprises de biotechnologie contribuent à accélérer le développement de thérapies de pointe. L’infrastructure de santé du pays, associée à des mécanismes de financement favorables, encourage l’adoption des traitements régénératifs, qu’ils soient autologues ou non.

Aperçu du marché allemand des thérapies autologues à base de cellules souches et des thérapies non cellulaires :

Le marché allemand des thérapies autologues à base de cellules souches et des thérapies non cellulaires devrait connaître une croissance soutenue, portée par les progrès technologiques, des infrastructures cliniques performantes et des dépenses de santé élevées. Le soutien important du gouvernement à la recherche et à l’innovation en médecine régénérative, ainsi que les collaborations entre les secteurs académique et privé, favorisent l’adoption de ces thérapies. La demande croissante de traitements de pointe pour les maladies cardiovasculaires, orthopédiques et hématologiques contribue également à l’expansion du marché en Allemagne.

Aperçu du marché des thérapies autologues à base de cellules souches et non souches en Asie-Pacifique :

Le marché des thérapies autologues à base de cellules souches et non souches en Asie-Pacifique devrait connaître la croissance la plus rapide au sein du marché des thérapies autologues à base de cellules souches et non souches au cours de la période de prévision, avec un TCAC projeté de 13,2 %. Cette croissance est alimentée par l’augmentation des investissements dans la recherche, des cadres réglementaires favorables, une demande croissante des patients pour des thérapies régénératives avancées et un accès élargi aux soins de santé dans les économies émergentes telles que la Chine, l’Inde et la Corée du Sud. L’expansion des centres de recherche clinique, le tourisme médical et les initiatives de santé publique contribuent de manière significative au développement du marché.

Aperçu du marché japonais des thérapies autologues à base de cellules souches et des thérapies non cellulaires :

Le marché japonais des thérapies autologues à base de cellules souches et des thérapies non cellulaires connaît une croissance soutenue, portée par la forte prévalence des maladies chroniques et dégénératives, l’importance accordée à la recherche médicale de pointe et un système de santé performant. Les investissements dans la médecine régénérative et les initiatives gouvernementales soutenant la commercialisation des thérapies cellulaires sont des moteurs de croissance essentiels. La sensibilisation croissante des patients et la demande accrue de thérapies avancées, notamment les traitements autologues, accélèrent leur adoption dans les hôpitaux et les cliniques spécialisées.

Analyse du marché chinois des thérapies autologues à base de cellules souches et non souches :

En 2025, le marché chinois des thérapies autologues à base de cellules souches et non souches représentait la plus grande part de revenus en Asie-Pacifique, grâce à une urbanisation rapide, à l’expansion de la classe moyenne et à la prévalence croissante des maladies chroniques. Le soutien réglementaire proactif du gouvernement en faveur de la thérapie cellulaire et génique, le développement des capacités de production biotechnologique nationales et la hausse des dépenses de santé stimulent la croissance du marché. L’augmentation du nombre d’essais cliniques, les collaborations entre entreprises biotechnologiques nationales et internationales et le nombre croissant de patients recherchant des thérapies régénératives contribuent également à la croissance du marché chinois.

Part de marché des thérapies autologues à base de cellules souches et des thérapies non à base de cellules souches

Le secteur des thérapies autologues à base de cellules souches et des thérapies non cellulaires est principalement dominé par des entreprises bien établies, notamment :

- Takeda Pharmaceutical (Japon)

- Roche (Suisse)

- Novartis (Suisse)

- Gilead Sciences (États-Unis)

- Bristol-Myers Squibb (États-Unis)

- Biogen (États-Unis)

- Celgene (États-Unis)

- Amgen (États-Unis)

- Fresenius Kabi (Allemagne)

- Sanofi (France)

- Sigma-Aldrich (États-Unis)

- Cytiva (États-Unis)

- Technologies des cellules souches (Canada)

- Bio de Bluebird (États-Unis)

- Mesoblast (Australie)

- Kite Pharma (États-Unis)

- Legend Biotech (Chine)

- Fate Therapeutics (États-Unis)

- Groupe Lonza (Suisse)

Dernières évolutions du marché mondial des thérapies autologues à base de cellules souches et des thérapies non cellulaires

- En mars 2025, AstraZeneca a annoncé son accord pour acquérir EsoBiotec, une société de biotechnologie belge spécialisée dans les technologies permettant de modifier génétiquement les cellules immunitaires in vivo, dans le cadre d'une transaction pouvant atteindre 1 milliard de dollars américains visant à accélérer le développement de la thérapie cellulaire in vivo pour le cancer et d'autres maladies.

- En juin 2025, la FDA américaine a approuvé des mises à jour d'étiquetage pour les thérapies cellulaires CAR-T Breyanzi (liso-cel) et Abecma (ide-cel), réduisant les exigences de surveillance et éliminant certains programmes REMS afin d'améliorer l'accès des patients atteints respectivement d'un lymphome diffus à grandes cellules B et d'un myélome multiple.

- En avril 2024, Vertex Pharmaceuticals a obtenu une licence exclusive pour la technologie C‑Stem™ de TreeFrog Therapeutics afin d'améliorer la production de thérapies cellulaires pour le diabète de type 1, permettant la génération à grande échelle de cellules entièrement différenciées à des fins thérapeutiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.