Global Automotive Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

33.12 Billion

USD

61.30 Billion

2024

2032

USD

33.12 Billion

USD

61.30 Billion

2024

2032

| 2025 –2032 | |

| USD 33.12 Billion | |

| USD 61.30 Billion | |

| % | |

Segmentation du marché mondial des adhésifs automobiles, par type de résine (polyuréthanes, époxy, acryliques, silicone, SMP, polyamide et autres), technologie (thermofusible, solvant, eau, sensible à la pression et autres), application (carrosserie en blanc, groupe motopropulseur, atelier de peinture et d'assemblage) et type de véhicule (véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des adhésifs automobiles

Le marché des adhésifs automobiles connaît une croissance significative, portée par la demande croissante de véhicules légers et économes en carburant, les avancées technologiques en matière d'adhésifs et les réglementations gouvernementales strictes en matière d'émissions. Les constructeurs automobiles délaissent les techniques traditionnelles de soudage et de fixation mécanique au profit d'adhésifs haute performance pour améliorer l'intégrité structurelle, la résistance aux chocs et la durabilité des véhicules. L'essor des véhicules électriques a accéléré l'adoption d'adhésifs spécialisés conçus pour améliorer la gestion thermique, l'assemblage des batteries et la résistance aux vibrations.

Les avancées technologiques, telles que les adhésifs intelligents aux propriétés auto-réparatrices, les adhésifs issus des nanotechnologies et les formulations adhésives biosourcées, révolutionnent le marché. Par exemple, le Loctite TLB 9300 APSi de Henkel, lancé en 2023, améliore les performances et la sécurité des batteries de véhicules électriques. De même, les adhésifs techniques Born2Bond de Bostik offrent des solutions de collage précises pour l'électronique automobile et les applications intérieures.

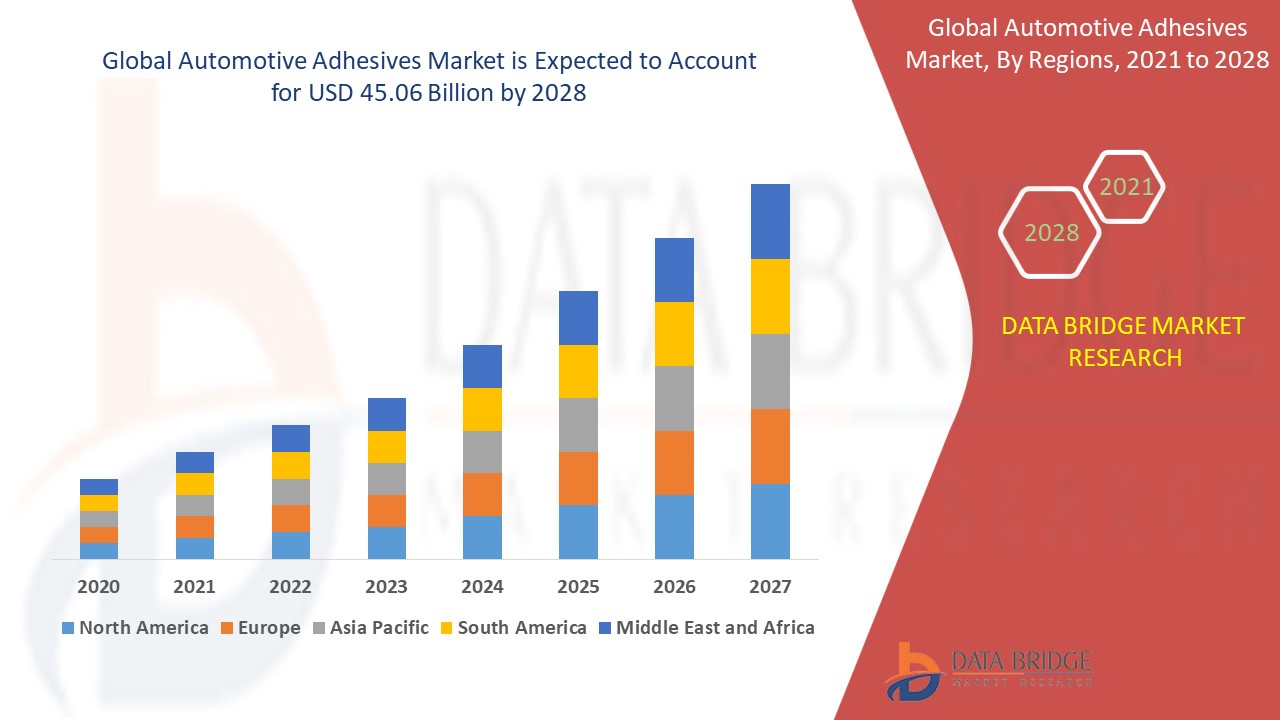

La région Asie-Pacifique domine le marché grâce à la croissance de la production automobile en Chine, en Inde et au Japon, tandis que l'Amérique du Nord et l'Europe connaissent une croissance soutenue grâce à des investissements importants en recherche et développement et à la conformité réglementaire. Avec l'essor du secteur, les adhésifs automobiles joueront un rôle essentiel dans la conception, la sécurité et la durabilité des véhicules.

Taille du marché des adhésifs automobiles

Français La taille du marché mondial des adhésifs automobiles était évaluée à 33,12 milliards USD en 2024 et devrait atteindre 61,30 milliards USD d'ici 2032, avec un TCAC de 8,00 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des adhésifs automobiles

« Adoption croissante des adhésifs structuraux pour la fabrication de véhicules légers »

Le marché des adhésifs automobiles connaît une forte tendance à l'adoption d'adhésifs structuraux pour la fabrication de véhicules légers, visant à améliorer l'efficacité énergétique et à réduire les émissions de carbone. Les constructeurs automobiles remplacent de plus en plus les soudures et les fixations mécaniques par des adhésifs hautes performances pour assembler des structures multi-matériaux comme l'aluminium, la fibre de carbone et l'acier haute résistance. Cette évolution est accélérée par l'essor des véhicules électriques (VE), où l'allègement est crucial pour prolonger l'autonomie des batteries. Par exemple, la Série i de BMW et la Model 3 de Tesla utilisent largement des adhésifs structuraux avancés pour améliorer la résistance du châssis sans alourdir, tandis que les adhésifs époxy de Henkel offrent stabilité thermique et résistance aux chocs pour l'assemblage des batteries des VE. Face au durcissement des réglementations automobiles qui encouragent le développement durable et l'efficacité, les constructeurs investissent dans des adhésifs de nouvelle génération offrant une adhérence, une durabilité et des formulations écologiques améliorées, ce qui en fait un composant essentiel de la conception et des performances des véhicules modernes.

Portée du rapport et segmentation du marché des adhésifs automobiles

|

Attributs |

Informations clés sur le marché des adhésifs automobiles |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs clés du marché |

3M (États-Unis), Bostik (France), Ashland (États-Unis), BASF (Allemagne), Bemis Associates Inc. (États-Unis), DuPont (États-Unis), Covestro AG (Allemagne), EMS-CHEMIE HOLDING AG (Suisse), HB Fuller Company (États-Unis), Henkel AG and Co. KGaA (Allemagne), Huntsman International LLC. (États-Unis), Illinois Tool Works Inc. (États-Unis), Permatex (États-Unis), Parker Hannifin Corp (États-Unis), Nitto Denko Corporation (Japon), RPM International Inc. (États-Unis), Dow (États-Unis), ThreeBond International (Japon) et Wacker Chemie AG (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des adhésifs automobiles

Les adhésifs automobiles sont des matériaux de liaison haute performance utilisés dans la fabrication automobile pour assembler divers composants, renforcer l'intégrité structurelle et améliorer la sécurité, la durabilité et l'efficacité. Ces adhésifs remplacent les techniques traditionnelles de soudage, de rivetage et de fixation mécanique, permettant l'utilisation de matériaux légers tels que l'aluminium, la fibre de carbone et les composites, contribuant ainsi à réduire le poids des véhicules et à optimiser leur consommation de carburant.

Dynamique du marché des adhésifs automobiles

Conducteurs

- Demande croissante de véhicules légers et économes en carburant

L'accent croissant mis sur l'efficacité énergétique et la réduction des émissions a accéléré l'adoption de matériaux légers dans la construction automobile. Les soudures et fixations mécaniques traditionnelles alourdissent inutilement les véhicules, ce qui incite les constructeurs à les remplacer par des adhésifs hautes performances offrant une adhérence solide et durable pour des matériaux tels que l'aluminium, les composites et la fibre de carbone. L'utilisation d'adhésifs améliore non seulement l'intégrité structurelle, mais réduit également considérablement le poids du véhicule, ce qui se traduit par une meilleure efficacité énergétique et une baisse des émissions. Par exemple, la Série i de BMW et le Modèle 3 de Tesla intègrent des adhésifs structuraux dans leurs conceptions, optimisant ainsi la légèreté sans compromettre la résistance. Cette évolution est un moteur de marché clé, car les constructeurs automobiles du monde entier s'efforcent de respecter les réglementations strictes en matière d'émissions et d'améliorer les performances des véhicules, tout en améliorant la sécurité en cas de collision et la durabilité.

- Adoption croissante des véhicules électriques (VE)

La forte demande de véhicules électriques (VE) a créé un besoin d'adhésifs haute performance pour l'assemblage des batteries, le collage structural et la gestion thermique. Contrairement aux véhicules conventionnels, les VE nécessitent des matériaux légers pour prolonger l'autonomie et l'efficacité énergétique de la batterie. Les adhésifs permettent d'éliminer le surpoids tout en offrant une excellente dissipation thermique, une résistance aux vibrations et une résistance structurelle essentielles à la sécurité et aux performances des VE. Le Loctite TLB 9300 APSi de Henkel en est un parfait exemple. Cet adhésif thermoconducteur est conçu pour améliorer l'efficacité des batteries, la gestion thermique et l'intégrité structurelle des VE. Avec l'augmentation continue de la production de véhicules électriques, la demande de solutions adhésives avancées augmente, ce qui en fait un moteur clé du marché des adhésifs automobiles.

Opportunités

- Des réglementations environnementales et de sécurité de plus en plus strictes

Les organismes de réglementation mondiaux tels que l'EPA, l'Euro NCAP et la NHTSA appliquent des normes plus strictes en matière de consommation de carburant et d'émissions, obligeant les constructeurs automobiles à adopter des adhésifs durables et à faible teneur en COV (composés organiques volatils). Ces réglementations visent à réduire l'empreinte carbone, à promouvoir la recyclabilité et à améliorer la sécurité des véhicules. Par conséquent, les constructeurs automobiles délaissent les soudures et fixations mécaniques traditionnelles au profit d'adhésifs structuraux, qui offrent des solutions de collage plus légères, plus solides et plus durables, tout en respectant les lois environnementales. De plus, les adhésifs jouent un rôle essentiel dans l'amélioration de la résistance aux chocs et de la sécurité des passagers. Par exemple, le F-150 de Ford, à forte teneur en aluminium, utilise des adhésifs structuraux pour renforcer la résistance de la carrosserie, l'absorption des chocs et la dissipation d'énergie lors des collisions, garantissant ainsi la conformité aux normes de sécurité modernes. Cette évolution réglementaire représente une opportunité de marché majeure, car les constructeurs investissent de plus en plus dans des solutions adhésives écologiques pour répondre à l'évolution des normes mondiales.

- Progrès croissants dans les technologies adhésives

Les innovations continues dans les adhésifs époxy, polyuréthane, acrylique et silicone transforment la fabrication automobile en améliorant la résistance du collage, la flexibilité et la stabilité thermique. Les solutions adhésives les plus récentes sont conçues pour résister aux températures extrêmes, aux conditions environnementales difficiles et aux fortes contraintes mécaniques, ce qui les rend idéales pour la production de véhicules de nouvelle génération. De plus, l'intégration d'adhésifs intelligents dotés de propriétés auto-cicatrisantes, d'adaptabilité à la température et de conductivité stimule une croissance significative du marché. Ces avancées favorisent le développement de structures et de composants électroniques légers, essentiels aux véhicules électriques et autonomes modernes. Les adhésifs techniques Born2Bond™ de Bostik en sont un exemple notable : ils offrent des solutions de collage de haute précision pour l'électronique automobile et les matériaux légers. L'adoption croissante de ces adhésifs avancés dans les véhicules électriques, les voitures connectées et les véhicules hautes performances représente une opportunité de marché majeure, car les constructeurs automobiles recherchent des technologies adhésives de pointe pour améliorer l'efficacité et la durabilité des véhicules.

Contraintes/Défis

- Préoccupations relatives à la durabilité et aux performances à long terme

Les adhésifs automobiles sont confrontés à des défis liés à la durabilité, aux performances à long terme et à la résistance aux facteurs environnementaux. L'exposition à des températures extrêmes, à l'humidité, aux produits chimiques et aux contraintes mécaniques peut entraîner une dégradation de l'adhésif, une perte de force de liaison et des défaillances au fil du temps. Cette préoccupation est particulièrement importante pour les véhicules électriques (VE) et les automobiles hautes performances, où les adhésifs doivent résister à la chaleur intense des batteries, aux fluctuations rapides de température et aux vibrations continues. Par exemple, une défaillance de l'adhésif dans le boîtier d'une batterie de VE pourrait compromettre la sécurité et les performances, entraînant des coûts de garantie plus élevés et des rappels. Par conséquent, les fabricants sont sous pression pour développer des adhésifs de nouvelle génération offrant une résistance accrue à la chaleur, à l'humidité et à la fatigue afin de garantir des performances fiables à long terme.

- Coûts initiaux élevés et mise en œuvre complexe

L'adoption d'adhésifs automobiles avancés s'accompagne de coûts initiaux élevés et de défis de mise en œuvre complexes, ce qui complique l'intégration de ces solutions à leurs processus de production par les PME. Contrairement aux systèmes de soudage et de fixation mécaniques traditionnels, les adhésifs structuraux nécessitent des techniques d'application spécialisées, des conditions de durcissement précises et des évaluations de la compatibilité des matériaux. Le besoin d'équipements de pointe, de main-d'œuvre qualifiée et de mesures de contrôle qualité accroît encore les dépenses opérationnelles. Par exemple, les constructeurs automobiles utilisant des adhésifs hautes performances pour les structures de véhicules légers doivent investir dans des fours de durcissement spécialisés, des procédés de préparation de surface et des systèmes d'automatisation, ce qui augmente les coûts de production. Ce fardeau financier limite l'adoption sur les marchés sensibles aux coûts, ralentissant ainsi leur expansion globale.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes. Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement : prévisions de retards d'expédition, cartographie des distributeurs par région, analyse des produits, analyse de la production, cartographie des tendances des prix, sourcing, analyse de la performance des catégories, solutions de gestion des risques de la chaîne d'approvisionnement, benchmarking avancé et autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché des adhésifs automobiles

Le marché est segmenté selon le type de résine, la technologie, l'application et le type de véhicule . La croissance de ces segments vous aidera à analyser les segments à faible croissance des industries et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Type de résine

- Polyuréthanes

- Époxy

- Acryliques

- Silicone

- SMP (polymères modifiés par silyle)

- Polyamide

- Autres

Technologie

- thermofusible

- À base de solvant

- À base d'eau

- sensible à la pression

- Autres

Application

- Corps en blanc

- Groupe motopropulseur

- Atelier de peinture

- Assemblée

Type de véhicule

- Véhicules de tourisme

- Véhicules utilitaires légers

- Véhicules utilitaires lourds

Analyse régionale du marché des adhésifs automobiles

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type de résine, technologie, application et type de véhicule comme référencé ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Asie-Pacifique domine le marché des adhésifs automobiles, porté par la demande croissante d'adhésifs hautes performances sur le marché secondaire de l'automobile et des transports. La région connaît des avancées technologiques rapides dans les formulations d'adhésifs automobiles, améliorant la durabilité, la sécurité et l'efficacité des véhicules. De plus, la préférence croissante pour les véhicules légers, afin d'améliorer l'efficacité énergétique et de réduire les émissions de carbone, alimente la croissance du marché. Les réglementations environnementales strictes et l'adoption croissante des véhicules électriques (VE) accélèrent encore la demande de solutions adhésives innovantes dans la région.

L'Amérique du Nord devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide du marché des adhésifs automobiles au cours de la période de prévision. Cette croissance est portée par l'augmentation de la production automobile, la demande croissante de véhicules légers et économes en carburant, et les progrès des technologies adhésives. De plus, les réglementations environnementales strictes favorisant des procédés de fabrication durables et à faibles émissions stimulent encore l'expansion du marché. La présence de constructeurs automobiles majeurs et les initiatives continues de recherche et développement contribuent à la croissance rapide de la région.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des adhésifs automobiles

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des adhésifs automobiles opérant sur le marché sont :

- 3M (États-Unis)

- Bostik (France)

- Ashland (États-Unis)

- BASF (Allemagne)

- Bemis Associates Inc. (États-Unis)

- DuPont (États-Unis)

- Covestro AG (Allemagne)

- EMS-CHEMIE HOLDING AG (Suisse)

- HB Fuller Company (États-Unis)

- Henkel AG et Co. KGaA (Allemagne)

- Huntsman International LLC. (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- Permatex (États-Unis)

- Parker Hannifin Corp (États-Unis)

- Nitto Denko Corporation (Japon)

- RPM International Inc. (États-Unis)

- Dow (États-Unis)

- ThreeBond International (Japon)

- Wacker Chemie AG (Allemagne)

Dernières évolutions du marché des adhésifs automobiles

- En mai 2023, Henkel a lancé Loctite TLB 9300 APSi, un adhésif thermoconducteur injectable conçu pour améliorer les performances et la sécurité des systèmes de batteries de véhicules électriques.

- En janvier 2023, Saint-Gobain a dévoilé une nouvelle gamme de colles et mastics adaptés à l'industrie automobile

- En mai 2022, ITW Performance Polymers a annoncé un partenariat de distribution avec PREMA SA en Pologne pour sa marque Devcon

- En avril 2022, ITW Performance Polymers a présenté Plexus MA8105, un adhésif doté d'un durcissement rapide à température ambiante, d'excellentes propriétés mécaniques et d'une large compatibilité d'adhérence

- En mars 2022, Bostik a signé un accord de distribution avec DGE couvrant l'Europe, le Moyen-Orient et l'Afrique (EMEA) pour ses adhésifs techniques Born2Bond™, conçus pour des applications de collage précises dans des secteurs tels que l'automobile, l'électronique, l'emballage de luxe, les dispositifs médicaux et la MRO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.