Global Automotive Camera Market

Taille du marché en milliards USD

TCAC :

%

USD

9.57 Billion

USD

19.85 Billion

2024

2032

USD

9.57 Billion

USD

19.85 Billion

2024

2032

| 2025 –2032 | |

| USD 9.57 Billion | |

| USD 19.85 Billion | |

| % | |

|

Segmentation du marché mondial des caméras automobiles, par technologie (caméra numérique, caméra infrarouge et caméra thermique), type de vue (système à vue unique et système multi-caméras), niveau d'autonomie (unité de caméra L1, unités de caméra L2 et 3, unité de caméra L4 et unité de caméra L5), application (système de surveillance du conducteur, système d'aide au stationnement, ADAS, détection des angles morts, système de vision nocturne et autres), type de véhicule (voitures particulières, véhicules économiques, véhicules de milieu de gamme, véhicules de luxe, véhicules utilitaires légers, véhicules utilitaires lourds et autres), type de véhicule électrique (véhicule électrique à batterie (BEV), véhicule électrique à pile à combustible (FCEV), véhicule électrique hybride (HEV) et véhicule électrique hybride rechargeable (PHEV)) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des caméras automobiles

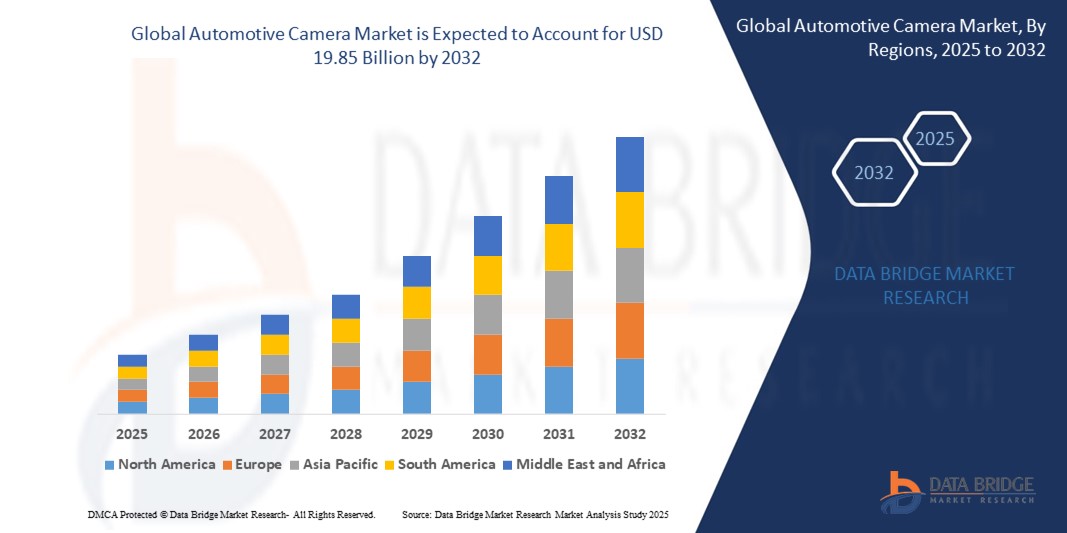

- La taille du marché mondial des caméras automobiles était évaluée à 9,57 milliards USD en 2024 et devrait atteindre 19,85 milliards USD d'ici 2032 , à un TCAC de 9,54 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules et par la demande croissante de fonctionnalités de sécurité améliorées.

- En outre, l’adoption croissante des véhicules autonomes et les progrès technologiques continus dans les systèmes de caméras contribuent de manière significative à l’expansion du marché des caméras automobiles.

Analyse du marché des caméras automobiles

- Les caméras automobiles, partie intégrante des systèmes modernes de sécurité des véhicules et de conduite autonome, fournissent des données visuelles essentielles pour diverses applications telles que l'aide au stationnement, la détection des angles morts et la surveillance du conducteur, améliorant ainsi l'expérience de conduite et la sécurité globales.

- La demande croissante de caméras automobiles est largement alimentée par des réglementations gouvernementales strictes concernant la sécurité des véhicules, le développement rapide des fonctionnalités ADAS et la sensibilisation croissante des consommateurs aux caractéristiques de sécurité des véhicules.

- L'Amérique du Nord domine le marché des caméras automobiles, caractérisé par l'adoption précoce de technologies automobiles avancées, d'importants investissements dans la R&D pour la conduite autonome et la présence de grands constructeurs automobiles et de fournisseurs de premier plan. Les États-Unis constituent un moteur de croissance clé, avec une forte demande de dispositifs de sécurité équipés de caméras pour les nouveaux modèles de véhicules.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des caméras automobiles au cours de la période de prévision, grâce à la croissance rapide de la production automobile, à l'augmentation des revenus disponibles et à l'adoption croissante de fonctionnalités de sécurité avancées dans les économies en développement telles que la Chine et l'Inde.

- Le segment des caméras numériques domine le marché des caméras automobiles, en raison de sa haute résolution, de sa rentabilité et de son application généralisée dans diverses fonctionnalités ADAS, notamment les caméras de recul et les systèmes de vision panoramique.

Portée du rapport et segmentation du marché des caméras automobiles

|

Attributs |

Aperçu du marché des caméras automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des caméras automobiles

« Évolution vers des systèmes de caméras haute résolution et alimentés par l'IA »

- Une tendance significative et croissante sur le marché mondial des caméras automobiles est l'évolution continue vers des caméras à plus haute résolution et l'intégration croissante de l'intelligence artificielle (IA) pour des capacités de perception et de prise de décision améliorées.

- Par exemple, les principaux fabricants de caméras automobiles développent des caméras dont la résolution dépasse les normes actuelles du secteur, permettant des images plus nettes et une détection d'objets plus précise, même dans des conditions d'éclairage difficiles. Des entreprises comme Sony et Samsung sont à l'avant-garde du développement de capteurs d'images automobiles haute résolution offrant des performances supérieures en basse lumière et une plage dynamique optimale.

- L'intégration de l'IA dans les caméras automobiles permet des fonctionnalités telles que la reconnaissance avancée des objets (différence entre les piétons, les cyclistes et les animaux), l'assistance au maintien de la voie avec une précision améliorée et l'analyse prédictive pour éviter les collisions.

- De plus, les caméras alimentées par l'IA sont essentielles pour développer des systèmes de surveillance des conducteurs (DMS) robustes qui peuvent détecter la fatigue ou la distraction du conducteur, contribuant ainsi à améliorer la sécurité routière.

- L'intégration transparente de caméras haute résolution avec le traitement de l'IA permet la création de systèmes de perception plus sophistiqués, essentiels pour augmenter les niveaux d'autonomie des véhicules.

- La demande de caméras automobiles offrant une qualité d'image supérieure et des capacités d'analyse intelligentes augmente rapidement dans tous les segments de véhicules, car les consommateurs et les réglementations accordent de plus en plus la priorité à une sécurité renforcée et à l'avenir de la mobilité autonome.

Dynamique du marché des caméras automobiles

Conducteur

« Intégration croissante des ADAS et réglementations de sécurité strictes »

- L'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules modernes, associée à des réglementations de sécurité mondiales de plus en plus strictes, est l'un des principaux moteurs de la demande accrue de caméras automobiles.

- Par exemple, de nombreux pays ont rendu obligatoires les caméras de recul dans les nouveaux véhicules, et l'on observe une demande croissante de fonctionnalités telles que le freinage d'urgence automatique, qui repose largement sur les données de la caméra. En avril 2024, la National Highway Traffic Safety Administration (NHTSA) des États-Unis a finalisé une réglementation exigeant l'installation de systèmes de freinage d'urgence automatique et de détection des piétons sur les voitures particulières et les camionnettes neuves, ce qui accroît directement le besoin de solutions de caméras sophistiquées.

- Alors que les consommateurs sont de plus en plus conscients des dangers potentiels de la route et recherchent une protection renforcée pour eux-mêmes et leurs passagers, les véhicules équipés de fonctions de sécurité avancées basées sur des caméras offrent un avantage convaincant.

- De plus, les progrès rapides de la technologie de conduite autonome, allant des systèmes semi-autonomes de niveau 2 aux futurs véhicules entièrement autonomes de niveau 5, font des caméras automobiles un capteur indispensable

- Ils offrent des données visuelles essentielles pour la navigation, l'évitement des obstacles et la compréhension de scénarios de conduite complexes, propulsant ainsi leur adoption dans tous les segments de véhicules.

Retenue/Défi

« Coûts élevés du système et limitations de performance dans des conditions défavorables »

- Les inquiétudes concernant le coût initial relativement élevé des systèmes de caméras automobiles avancés, en particulier ceux requis pour des niveaux d'autonomie plus élevés et des configurations multi-caméras, constituent un défi important pour une pénétration plus large du marché.

- Par exemple, si les caméras de recul de base sont devenues la norme, le coût des systèmes multi-caméras complexes offrant une vue à 360 degrés ou des fonctionnalités ADAS avancées peut encore constituer un obstacle pour les segments du marché automobile sensibles aux prix. Cela peut limiter l'adoption de ces systèmes avancés dans les véhicules d'entrée ou de milieu de gamme.

- Répondre à ces préoccupations en matière de coûts grâce à des économies d’échelle, des avancées technologiques qui réduisent les dépenses de fabrication et des conceptions de systèmes modulaires est essentiel pour une acceptation plus large du marché.

- De plus, les limitations de performance des caméras automobiles dans des conditions météorologiques défavorables (telles que de fortes pluies, du brouillard, de la neige ou un éblouissement extrême) et des scénarios d'éclairage difficiles (tels que des tunnels ou la lumière directe du soleil) peuvent soulever des problèmes de fiabilité.

- Surmonter ces défis grâce à une innovation continue dans la technologie des capteurs, des algorithmes avancés de traitement d'images et la fusion de capteurs sera essentiel pour une croissance soutenue du marché et pour renforcer la confiance des consommateurs dans la sécurité automobile dépendante des caméras et les systèmes autonomes.

Portée du marché des caméras automobiles

Le marché est segmenté en fonction de la technologie, du type de vue, du niveau d'autonomie, de l'application, du type de véhicule et du type de véhicule électrique.

- Par technologie

Sur le plan technologique, le marché des caméras automobiles est segmenté en caméras numériques, caméras infrarouges et caméras thermiques. Le segment des caméras numériques domine le marché en termes de chiffre d'affaires, grâce à sa haute résolution, son rapport coût-efficacité et sa large application à diverses fonctionnalités ADAS. Grâce à leur polyvalence et à leur qualité d'image, les caméras numériques sont la norme pour les caméras de recul, les systèmes de vision panoramique et de nombreuses applications ADAS frontales.

Le segment des caméras thermiques devrait connaître la croissance la plus rapide au cours de la période de prévision, alimenté par la demande croissante de fonctionnalités de sécurité renforcées dans des conditions difficiles telles que la faible visibilité, le brouillard ou l'obscurité totale. Les caméras thermiques offrent des capacités de détection d'objets supérieures dans ces environnements, ce qui les rend essentielles aux systèmes de vision nocturne avancés et aux futures applications de conduite autonome.

- Par type de vue

Selon le type de vue, le marché des caméras automobiles se divise en systèmes mono-vue et multi-caméras. Le segment des systèmes multi-caméras détient la plus grande part de marché, grâce à l'adoption croissante de fonctionnalités telles que la vue panoramique à 360 degrés, l'aide au stationnement automatisé et les systèmes avancés d'aide à la conduite (ADAS) qui nécessitent une perception globale de l'environnement. Les systèmes multi-caméras offrent une vue globale du véhicule, améliorant ainsi considérablement la sécurité et le confort.

Le segment des systèmes à vue unique devrait connaître une croissance significative car il reste un composant fondamental pour les fonctions de sécurité essentielles telles que les caméras de recul et les systèmes d'avertissement de collision frontale de base, qui deviennent la norme dans tous les segments de véhicules en raison des mandats réglementaires et de la demande des consommateurs.

- Par niveau d'autonomie

En fonction du niveau d'autonomie, le marché des caméras automobiles est segmenté en unités de caméra L1, L2 et L3, L4 et L5. Le segment des unités de caméra L2 et L3 détient la plus grande part de marché, reflétant l'adoption généralisée des fonctionnalités ADAS avancées permettant une automatisation partielle, comme le régulateur de vitesse adaptatif avec maintien de voie, qui s'appuient fortement sur des systèmes de caméras sophistiqués.

Les segments des caméras L4 et L5 devraient connaître le TCAC le plus élevé au cours de la période de prévision, grâce aux efforts intenses de recherche et développement dans le domaine des technologies de conduite entièrement autonome. À mesure que les véhicules progressent vers des niveaux d'autonomie plus élevés, la demande de systèmes de caméras hautement avancés, redondants et robustes, capables de percevoir des environnements complexes en temps réel, va exploser.

- Par application

En fonction de l'application, le marché des caméras automobiles est segmenté en systèmes de surveillance du conducteur, d'aide au stationnement, d'aides à la conduite (ADAS), de détection d'angle mort et de vision nocturne, entre autres. Le segment des ADAS (systèmes avancés d'aide à la conduite) représente la plus grande part de chiffre d'affaires, stimulé par les préoccupations croissantes en matière de sécurité, le durcissement des réglementations gouvernementales et la demande des consommateurs pour des fonctionnalités améliorant la sécurité et le confort de conduite. Les caméras constituent un capteur essentiel à la plupart des fonctionnalités ADAS.

Le segment des systèmes de surveillance du conducteur devrait connaître le TCAC le plus rapide au cours de la période de prévision, alimenté par une sensibilisation croissante à la distraction au volant et à la fatigue, associée à des pressions réglementaires pour des systèmes qui garantissent l'attention du conducteur, en particulier à mesure que les véhicules acquièrent des capacités plus autonomes.

- Par type de véhicule

Selon le type de véhicule, le marché des caméras automobiles est segmenté en voitures particulières, véhicules économiques, véhicules de milieu de gamme, véhicules de luxe, véhicules utilitaires légers, véhicules utilitaires lourds, etc. Le segment des voitures particulières représente la plus grande part de marché, grâce au volume considérable des ventes mondiales de véhicules particuliers et à l'intégration croissante de fonctionnalités de sécurité et de confort à tous les niveaux de prix.

Le sous-segment des véhicules électriques (VE) au sein des voitures particulières et des véhicules de luxe devrait connaître le TCAC le plus rapide au cours de la période de prévision, car les VE sont souvent équipés de technologies avancées, notamment de systèmes de caméras complets, pour améliorer leur attrait intelligent et futuriste, tandis que les véhicules de luxe adoptent systématiquement les fonctionnalités de sécurité et d'autonomie basées sur des caméras les plus récentes et les plus sophistiquées.

- Par type de véhicule électrique

Selon le type de véhicule électrique, le marché des caméras automobiles est segmenté en véhicules électriques à batterie (VEB), véhicules électriques à pile à combustible (VEC), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHR). Le segment des véhicules électriques à batterie (VEB) détient la plus grande part de marché, portée par la croissance rapide et la part de marché croissante des VEB à l'échelle mondiale. Les VEB sont souvent équipés de cockpits numériques avancés et de systèmes ADAS, faisant des systèmes de caméras complets une offre standard.

Le segment des véhicules électriques hybrides rechargeables (PHEV) devrait connaître une croissance significative, car ces véhicules comblent le fossé entre les moteurs à combustion interne traditionnels et les véhicules entièrement électriques, intégrant de plus en plus de fonctionnalités avancées de sécurité et d'assistance à la conduite qui s'appuient sur la technologie des caméras pour attirer une base de consommateurs plus large.

Analyse régionale du marché des caméras automobiles

- L'Amérique du Nord domine le marché des caméras automobiles avec une part de revenus importante, tirée par l'adoption précoce de technologies automobiles avancées, des investissements substantiels dans la recherche et le développement de la conduite autonome et une forte présence d'acteurs clés de l'industrie.

- Les consommateurs de la région se montrent très disposés à adopter des véhicules équipés de fonctions de sécurité avancées et d'ADAS, contribuant ainsi à l'intégration généralisée des systèmes de caméras.

- Cette adoption généralisée est en outre soutenue par des revenus disponibles élevés, une base de consommateurs technologiquement avancée et un environnement réglementaire robuste qui pousse à une sécurité accrue des véhicules, établissant les caméras automobiles comme une solution privilégiée pour les véhicules conventionnels et de nouvelle génération.

Aperçu du marché des caméras automobiles aux États-Unis

Le marché américain des caméras automobiles a conquis une part importante du chiffre d'affaires en Amérique du Nord, stimulé par l'intégration rapide des systèmes avancés d'aide à la conduite (ADAS) et le développement accéléré des véhicules autonomes. Les consommateurs privilégient de plus en plus les fonctionnalités de sécurité renforcées des véhicules, ce qui entraîne une demande accrue de solutions basées sur des caméras, telles que les caméras de recul, les avertisseurs de franchissement de ligne et le freinage d'urgence automatique. L'adoption généralisée de technologies automobiles de pointe, combinée à une forte concentration sur l'innovation par les principaux constructeurs et entreprises technologiques, propulse l'industrie des caméras automobiles. De plus, la sensibilisation croissante des consommateurs à la sécurité routière et le désir d'un confort de conduite accru contribuent significativement à l'expansion du marché aux États-Unis.

Aperçu du marché des caméras automobiles en Asie-Pacifique

Le marché des caméras automobiles en Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus élevé au cours de la période de prévision, porté par la croissance de la production automobile, la hausse des revenus disponibles et les rapides avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les dispositifs de sécurité automobile, soutenu par les initiatives gouvernementales en faveur des technologies automobiles avancées, favorise l'adoption des caméras automobiles. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de véhicules automobiles, l'accessibilité et le caractère abordable des systèmes de sécurité équipés de caméras s'étendent à un public plus large.

Aperçu du marché japonais des caméras automobiles

Le marché japonais des caméras automobiles connaît un essor considérable grâce à son industrie automobile de pointe, à son engagement fort en matière de sécurité et à la demande croissante de technologies ADAS et de conduite autonome sophistiquées. Le marché japonais accorde une importance majeure à la réduction des accidents de la route, et l'adoption des caméras automobiles est stimulée par l'intégration croissante des ADAS dans les nouveaux véhicules et par les efforts soutenus de R&D sur les voitures autonomes. La collaboration entre les équipementiers et les fournisseurs de technologies japonais pour intégrer des capteurs avancés basés sur des caméras afin d'améliorer la reconnaissance des objets et la vision nocturne alimente la croissance. De plus, la position progressiste du Japon en matière de mobilité et de systèmes de transport intelligents est de nature à stimuler la demande de solutions de caméras extrêmement précises et fiables.

Aperçu du marché chinois des caméras automobiles

Le marché chinois des caméras automobiles représente la plus grande part de marché en Asie-Pacifique, grâce à l'important volume de production automobile du pays, à l'essor de la classe moyenne et à la forte adoption des technologies par les véhicules. La Chine est l'un des plus grands marchés pour les systèmes d'aide à la conduite (ADAS) et les véhicules à énergies nouvelles (NEV), et les caméras automobiles deviennent de plus en plus essentielles pour améliorer la sécurité et permettre l'intégration de fonctionnalités autonomes dans les véhicules particuliers et utilitaires. La forte volonté du gouvernement en faveur des villes et des systèmes de transport intelligents, conjuguée à l'essor rapide des constructeurs nationaux et à un marché concurrentiel, sont des facteurs clés qui propulsent le marché des caméras automobiles en Chine.

Aperçu du marché européen des caméras automobiles

Le marché européen des caméras automobiles devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par des réglementations de sécurité strictes et le besoin croissant de renforcer la sécurité des véhicules dans la région. La mise en œuvre de réglementations telles que le Règlement général de sécurité (RGS) de l'UE, qui impose diverses fonctionnalités ADAS, favorise l'adoption généralisée des caméras automobiles. Les consommateurs européens sont également de plus en plus attirés par les fonctionnalités avancées de sécurité et de confort offertes par les systèmes de caméras, en particulier sur les segments des véhicules haut de gamme et de luxe. La région connaît une croissance significative pour les voitures particulières et les véhicules utilitaires, les systèmes de caméras étant intégrés aussi bien aux nouveaux modèles de véhicules qu'aux flottes modernisées.

Aperçu du marché des caméras automobiles au Royaume-Uni

Le marché britannique des caméras automobiles devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'attention croissante portée à la sécurité des véhicules et l'intégration croissante des technologies ADAS. De plus, la popularité croissante des véhicules électriques et des essais de conduite autonome encourage les constructeurs automobiles et les consommateurs à adopter des solutions de caméras avancées. L'adoption par le Royaume-Uni des avancées technologiques dans le secteur automobile, conjuguée à la solidité de son infrastructure de R&D, devrait continuer à stimuler la croissance du marché, notamment dans des domaines tels que l'imagerie haute résolution et les systèmes de caméras intelligents.

Aperçu du marché allemand des caméras automobiles

Le marché allemand des caméras automobiles devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, porté par sa position de leader en matière d'innovation automobile, son fort accent sur l'excellence technique et la demande de solutions de sécurité et de conduite autonome très sophistiquées. Le secteur automobile allemand, bien développé et axé sur la recherche et le développement de pointe, favorise l'adoption de systèmes de caméras avancés, notamment dans les véhicules de luxe et hautes performances. L'intégration de caméras automobiles à des plateformes complexes de fusion de capteurs pour les systèmes d'aide à la conduite (ADAS) et les fonctionnalités de conduite autonome de nouvelle génération se généralise également, répondant aux attentes de l'industrie locale en matière de performances et de fiabilité supérieures.

Part de marché des caméras automobiles

L'industrie des caméras automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Valéo (France)

- Aptiv (Irlande)

- Magna International Inc. (Canada)

- Denso Corporation (Japon)

- Ficosa Internacional SA (Espagne)

- Autoliv Inc. (Suède)

- Mobileye (Israël)

- Clarion (Japon)

- OMNIVISION (États-Unis)

- Veoneer Inc. (Suède)

- HYUNDAI MOBIS (Corée du Sud)

- ZF Friedrichshafen AG (Allemagne)

- AEi Boston (États-Unis)

Derniers développements sur le marché mondial des caméras automobiles

- En février 2024, VIA Optronics AG a conclu un partenariat avec Immervision Inc. pour la conception et le développement de sa caméra automobile de nouvelle génération. Cette collaboration vise à créer une technologie d'objectifs spécialisée pour la personnalisation et la fabrication de caméras automobiles extérieures. Cette nouvelle technologie devrait enrichir la gamme de caméras de VIA et répondre à la demande croissante des clients pour diverses applications de champ de vision, notamment les miroirs électroniques et les systèmes de vision panoramique. Cet accord permet à VIA de tirer parti de l'expertise d'Immervision en ingénierie optique pour accélérer l'innovation tout en réduisant les coûts d'ingénierie non récurrents.

- En janvier 2024, Eyeris Technologies, Inc. s'est associé à Leopard Imaging, Inc. pour développer un modèle de référence de production visant à améliorer la sécurité et le confort des habitacles automobiles. Cette collaboration intègre l'algorithme logiciel avancé d'IA de détection 3D monoculaire d'Eyeris à la caméra à obturateur global (GS) rétroéclairée (BSI) de 5 mégapixels (MP) de Leopard Imaging. Cette technologie permet une détection en profondeur dans l'habitacle, améliorant ainsi les systèmes de surveillance du conducteur et des occupants. Présenté au CES 2024, ce modèle de référence a démontré son potentiel d'adoption plus rapide sur le marché et la réduction des risques d'intégration.

- En octobre 2023, Denso Corporation et Koito Manufacturing Co., Ltd. ont annoncé une collaboration visant à améliorer les capacités de reconnaissance d'objets des capteurs d'images des véhicules en conditions nocturnes. Ce partenariat associe les technologies d'éclairage avancées de Koito à l'expertise de Denso en développement de capteurs d'images pour améliorer la visibilité et la précision de détection dans les environnements peu éclairés. Cette initiative vise à renforcer la sécurité des systèmes avancés d'aide à la conduite (ADAS) et des technologies de conduite autonome en réduisant le nombre de piétons tués la nuit. En combinant leurs forces, les entreprises cherchent à développer des solutions innovantes pour la mobilité de nouvelle génération.

- En avril 2023, Ford a lancé BlueCruise au Royaume-Uni, marquant ainsi le lancement de son système avancé d'aide à la conduite (ADAS) de niveau 2 pour la conduite mains libres. BlueCruise s'appuie sur le régulateur de vitesse adaptatif intelligent de Ford, permettant aux véhicules de fluidifier la circulation tout en respectant les limitations de vitesse. Le système utilise un radar et des caméras automobiles pour détecter et suivre les véhicules environnants, garantissant une conduite plus sûre et plus efficace. Homologué pour une utilisation sur autoroutes pré-cartographiées, BlueCruise améliore le confort du conducteur tout en préservant sa sécurité grâce à une surveillance continue.

- En avril 2023, OmniVision et AVIVA Links Inc. ont annoncé leur collaboration pour le développement de systèmes de caméras automobiles conformes aux normes de l'Automotive SerDes Alliance (ASA). Ce partenariat intègre les solutions de connectivité haut débit d'AVIVA à la technologie avancée de capteurs d'image d'OmniVision pour prendre en charge la prochaine génération de véhicules intelligents, connectés et autonomes. Cette initiative vise à améliorer la sécurité, l'efficacité et les capacités de transmission de données des véhicules, tout en garantissant une intégration transparente aux architectures automobiles modernes. En s'appuyant sur une technologie conforme à l'ASA, les deux entreprises cherchent à accélérer l'innovation dans l'imagerie et la connectivité automobiles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.