Global Automotive Communication Protocol Market

Taille du marché en milliards USD

TCAC :

%

USD

7.45 Billion

USD

10.07 Billion

2025

2033

USD

7.45 Billion

USD

10.07 Billion

2025

2033

| 2026 –2033 | |

| USD 7.45 Billion | |

| USD 10.07 Billion | |

| % | |

|

Global Automotive Communication Protocol Segmentation du marché, par composant (Hardware, Software, and Services), par type d'autobus (CAN (Controller Area Network), LIN (Local Interconnect Network), MOST (Media Oriented Systems Transport) et FlexRay), par type de véhicule (passagers, véhicules commerciaux (légers et lourds), deux roues, véhicules hors route) - Tendances de l'industrie et prévisions jusqu'en 2033

Protocole de communication automobileAperçu du marché

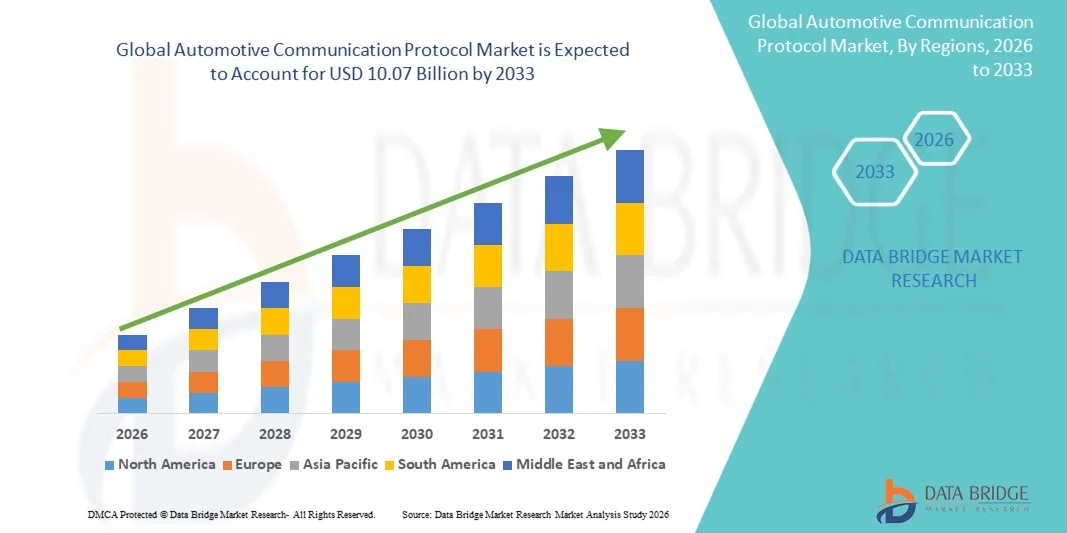

Le marché mondial des protocoles de communication automobile a7,45 milliards de dollars en 2025et devrait atteindre10,07 milliards de dollars en 2033, croissance à unTCAC de 3,85% de 2026 à 2033. Le marché connaît une croissance soutenue grâce à l'électrification accrue des véhicules, à l'adoption croissante de systèmes avancés d'assistance aux conducteurs (ADAS) et à l'intégration croissante des technologies de mise en réseau des véhicules dans les automobiles modernes.

La demande croissante de véhicules connectés et définis par logiciel accélère considérablement l'adoption de protocoles de communication à grande vitesse et fiables tels que CAN, LIN, FlexRay et Ethernet. Les constructeurs automobiles se concentrent de plus en plus sur l'amélioration de l'échange de données en temps réel entre les unités de commande électronique (ECU) afin d'améliorer la sécurité, les performances et les capacités de diagnostic des véhicules. En outre, l'expansion des véhicules électriques et des technologies de conduite autonome soutient la nécessité d'architectures de communication robustes et à faible latence dans l'ensemble de l'écosystème automobile.

Principales tendances et perspectives du marché

- Le segment du matériel détenait la plus grande part du marché, soit environ 52,6 % en 2025, grâce au déploiement massif d'unités de commande électroniques, de faisceaux de câblage, de passerelles et d'interfaces de communication sur les véhicules modernes. L'intégration croissante de l'ADAS, des systèmes d'infodivertissement et des groupes motopropulseurs électrifiés renforce encore la demande de matériel en raison de la complexité croissante de l'ECU dans les véhicules de tourisme et utilitaires.

- Le segment des logiciels devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'adoption croissante de véhicules définis par les logiciels, des mises à jour aériennes et des solutions de cybersécurité pour les réseaux de véhicules. La dépendance croissante à l'égard du middleware, du logiciel de gestion de protocole et des outils de diagnostic pour optimiser la communication en temps réel accélère l'expansion du segment.

- Le segment CAN détenait la plus grande part du marché en 2025, soit environ 41,3 %, en raison de son adoption généralisée dans les systèmes de motorisation, l'électronique corporelle et les applications critiques en matière de sécurité en raison de sa fiabilité, de son rapport coût-efficacité et de sa performance éprouvée dans les environnements automobiles.

- Le segment Ethernet automobile, bien qu'il ne fasse pas partie du regroupement traditionnel mais soit de plus en plus adopté dans les architectures modernes, devrait enregistrer la croissance la plus rapide à un TCAC de 12,1% entre 2026 et 2033, sous l'effet de la demande croissante de communications à bande passante élevée dans l'ADAS, les systèmes de conduite autonomes et les applications de divertissement nécessitant la transmission de données en temps réel.

- En 2025, le segment des voitures particulières détenait la plus grande part du marché, soit environ 68,5 %, grâce à des volumes de production élevés, à l'intégration accrue de l'électronique de pointe et à l'adoption rapide de technologies de véhicules connectés sur les marchés mondiaux de l'automobile.

- Le segment des véhicules commerciaux devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de la demande croissante pour la connectivité du parc automobile, les systèmes télématiques et les exigences réglementaires en matière de sécurité des véhicules et de surveillance des émissions. L'intégration de protocoles de communication avancés dans les flottes de logistique et de transport favorise l'expansion du segment.

- L'Amérique du Nord a dominé le marché des protocoles de communication automobile avec la plus grande part de revenus de 39,6 % en 2025, soutenue par une forte pénétration des véhicules connectés, l'adoption rapide des technologies ADAS et l'intégration croissante de la grande vitesse dans les systèmes de réseau de véhicules.

- Le marché des protocoles de communication automobile Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par l'augmentation de la production de véhicules, l'urbanisation rapide et l'adoption croissante de véhicules électriques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 7,45 milliards de dollars

- Valeur marchande prévue (2033) : 10,07 milliards de dollars

- Prévisions CAGR (2026-2033): 3,85%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du protocole de communication automobile

|

Attributs |

Clé du protocole de communication automobilePerspectives du marché |

|

Segments couverts |

·Par composante: Matériel, logiciels et services ·Par type d'autobus: CAN (réseau régional de contrôle), LIN (réseau local d'interconnexion), MOST (transport de systèmes orientés vers les médias) et FlexRay ·Par type de véhiculeVoitures particulières, véhicules commerciaux (légers et lourds), deux roues, véhicules hors route |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Robert Bosch GmbH(Allemagne) |

|

Possibilités de marché |

• Extension de l'architecture de véhicules électriques et hybrides |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

MondialTendances du marché du protocole de communication automobile

Tendance: Croissance de l'électrification des véhicules et grande vitesse dans les architectures de réseau de véhicules

L'adoption croissante de véhicules électriques, de groupes motopropulseurs hybrides et de plates-formes de véhicules définies par logiciel entraîne une demande de protocoles de communication automobile robustes et à faible latence pour tous les systèmes de véhicules. Les architectures traditionnelles de signalisation analogique et numérique de base sont remplacées par des réseaux à grande vitesse tels que CAN FD, Automotive Ethernet et FlexRay pour soutenir l'échange de données en temps réel entre plusieurs unités de commande électronique.

Dans les plates-formes de véhicules électriques et autonomes modernes, les constructeurs intègrent des protocoles de communication avancés pour gérer les systèmes de gestion de batterie, les capteurs ADAS, les unités d'infodivertissement et les modules de commande du groupe motopropulseur, par exemple Automotive Ethernet permettant des vitesses de données jusqu'à 1 Gbps pour soutenir la caméra haute résolution et le traitement des données radar en temps réel. Dans les environnements d'essais industriels, les OEM utilisent des réseaux CAN FD améliorés pour améliorer l'efficacité de la bande passante de près de 5 à 8 fois par rapport aux systèmes CAN classiques, ce qui permet de faciliter le diagnostic des véhicules et les opérations de maintenance prédictive.

L'expansion rapide de la mobilité connectée, de la communication de véhicule à tout (V2X) et des mises à jour du logiciel aérien augmente également la demande de systèmes de réseau de véhicules sécurisés et évolutifs capables de gérer de grandes charges de données avec une latence minimale. En outre, les programmes de développement de la conduite autonome par les grands constructeurs automobiles tels que Tesla, BMW et Toyota continuent de valider les architectures de communication de la prochaine génération, avec des tests dans le monde réel montrant une meilleure précision de synchronisation des capteurs de près de 20 à 30 % dans les configurations avancées de contrôleur multidomaines sous des charges de calcul élevées.

Dynamique du marché du protocole mondial de communication automobile

Pilote clé du marché : augmentation de la demande pour les systèmes d'assistance avancés et les véhicules connectés

L'industrie automobile subit une forte pression pour améliorer la sécurité, l'automatisation et la connectivité des véhicules, ce qui entraîne une intégration généralisée des technologies ADAS et des plates-formes de voitures connectées. Ces systèmes exigent une communication continue à grande vitesse entre les capteurs, les caméras, les unités radar et les unités de commande électronique, ce qui augmente considérablement la demande de protocoles de communication avancés.

Les constructeurs automobiles déploient de plus en plus de réseaux CAN FD et Automotive Ethernet pour soutenir des fonctions telles que l'aide à la garde des voies, le contrôle adaptatif des croisières et les systèmes d'évitement des collisions. Par exemple, les véhicules haut de gamme modernes intègrent plus de 70 à 100 écus, tous nécessitant une communication synchronisée pour la prise de décision en temps réel et les opérations critiques en matière de sécurité.

De même, des cadres réglementaires mondiaux tels que les normes de sécurité Euro NCAP et les lignes directrices de la NHTSA des États-Unis poussent les constructeurs automobiles à améliorer l'intelligence et les capacités de diagnostic des véhicules grâce à une meilleure mise en réseau des véhicules. Les études de déploiement de l'industrie indiquent que l'ADAS a permis à des véhicules utilisant des architectures Ethernet à grande vitesse de réduire les latences de transmission de données jusqu'à 40 % par rapport aux systèmes traditionnels de câblage multiplex, d'améliorer le temps de réponse du système et de conduire des performances en matière de sécurité.

Principales contraintes et défis : risques de cybersécurité et intégration complexe des systèmes

À mesure que les véhicules deviennent plus connectés et que les logiciels sont utilisés, les réseaux de communication automobile sont de plus en plus exposés aux menaces liées à la cybersécurité, notamment à l'interception des données, à la manipulation de l'ECU et à l'accès non autorisé. La complexité de l'intégration de plusieurs protocoles de communication entre les plates-formes de véhicules existantes et modernes accroît encore la vulnérabilité du système et les coûts de développement.

Les constructeurs automobiles sont tenus de mettre en place des systèmes de chiffrement avancés, de détection d'intrusion et des modules de passerelle sécurisés, ce qui accroît considérablement la complexité de la conception et les frais de production. De plus, les défis d'interopérabilité entre différents protocoles tels que CAN, LIN, FlexRay et Ethernet créent des goulets d'étranglement d'intégration pendant les cycles de développement du véhicule.

Les rapports d'essais de cybersécurité de 2024 indiquent que les plates-formes de véhicules connectées dont l'isolement protocolaire est insuffisant ont connu une expansion potentielle de surface d'attaque sur plus de 15 à 20 ECU interconnectés, mettant en évidence les risques critiques dans les systèmes de réseau automobile à grande échelle, en particulier dans les environnements de véhicules autonomes et connectés.

Principale opportunité du marché : Expansion des véhicules définis par le logiciel et de la connectivité aérienne

La transition vers des véhicules définis par des logiciels crée d'importantes possibilités pour les protocoles de communication automobile de nouvelle génération qui peuvent soutenir des architectures informatiques centralisées et des mises à jour logicielles continues. Ces systèmes nécessitent une bande passante élevée, des cadres de communication évolutifs et sécurisés capables de gérer le traitement des données en temps réel et le déploiement de logiciels à distance.

Les constructeurs automobiles adoptent de plus en plus des architectures zonales basées sur Ethernet et des contrôleurs de domaine pour simplifier la complexité du câblage et améliorer l'évolutivité du véhicule. Par exemple, grâce aux systèmes de mise à jour aérienne, des fabricants tels que Tesla et Mercedes Benz peuvent désormais améliorer à distance les performances des véhicules, corriger les bogues logiciels et introduire de nouvelles fonctionnalités sans intervention physique.

En outre, la croissance de la recherche sur la conduite autonome et des systèmes de gestion du parc de véhicules connectés dans des régions telles que l'Amérique du Nord et l'Asie-Pacifique est à l'origine d'une demande de haute performance dans les réseaux de communication de véhicules. Les déploiements pilotes en 2025 ont démontré que les systèmes de communication basés sur l'architecture zonale peuvent réduire le poids du faisceau de câblage du véhicule de près de 25 à 30 %, améliorant ainsi l'efficacité globale du véhicule et l'optimisation de la fabrication.

Portée du marché du protocole mondial de communication sur l'automobile

Le marché est segmenté en fonction des composantes, du type d'autobus et du type de véhicule.

- Par composante

Sur la base de la composante, le marché du protocole de communication automobile est segmenté en matériels, logiciels et services. Le segment du matériel détenait la plus grande part du marché, soit environ 52,6 % en 2025, grâce au déploiement massif d'unités de commande électroniques, de faisceaux de câblage, de passerelles et d'interfaces de communication sur les véhicules modernes. L'intégration croissante de l'ADAS, des systèmes d'infodivertissement et des groupes motopropulseurs électrifiés renforce encore la demande de matériel en raison de la complexité croissante de l'ECU dans les véhicules de tourisme et utilitaires.

Le segment des logiciels devrait enregistrer la croissance la plus rapide à un TCAC de 9,4 % de 2026 à 2033, en raison de l'adoption croissante de véhicules définis par les logiciels, des mises à jour aériennes et des solutions de cybersécurité pour les réseaux de véhicules. La dépendance croissante à l'égard du middleware, du logiciel de gestion de protocole et des outils de diagnostic pour optimiser la communication en temps réel accélère l'expansion du segment.

- Par type d'autobus

Sur la base du type d'autobus, le marché est segmenté en CAN (réseau régional de contrôle), LIN (réseau local d'interconnexion), MOST (transport de systèmes orientés vers les médias) et FlexRay. Le segment CAN détenait la plus grande part du marché en 2025, soit environ 41,3 %, en raison de son adoption généralisée dans les systèmes de motorisation, l'électronique corporelle et les applications critiques en matière de sécurité en raison de sa fiabilité, de son rapport coût-efficacité et de sa performance éprouvée dans les environnements automobiles.

Le segment Ethernet automobile, bien qu'il ne fasse pas partie du regroupement traditionnel mais soit de plus en plus adopté dans les architectures modernes, devrait enregistrer la croissance la plus rapide à un TCAC de 12,1% entre 2026 et 2033, sous l'effet de la demande croissante de communications à bande passante élevée dans l'ADAS, les systèmes de conduite autonomes et les applications de divertissement nécessitant la transmission de données en temps réel.

- Par type de véhicule

Sur la base du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires (légers et lourds), deux roues et véhicules hors route. En 2025, le segment des voitures particulières détenait la plus grande part du marché, soit environ 68,5 %, grâce à des volumes de production élevés, à l'intégration accrue de l'électronique de pointe et à l'adoption rapide de technologies de véhicules connectés sur les marchés mondiaux de l'automobile.

Le segment des véhicules commerciaux devrait enregistrer la croissance la plus rapide à un TCAC de 8,7 % de 2026 à 2033, en raison de la demande croissante pour la connectivité du parc automobile, les systèmes télématiques et les exigences réglementaires en matière de sécurité des véhicules et de surveillance des émissions. L'intégration de protocoles de communication avancés dans les flottes de logistique et de transport favorise l'expansion du segment.

MondialAnalyse régionale du marché du protocole de communication automobile

Amérique du Nord Protocole de communication automobile Aperçu du marché

L'Amérique du Nord a dominé le marché des protocoles de communication automobile avec la plus grande part de revenus de 39,6 % en 2025, soutenue par une forte pénétration des véhicules connectés, l'adoption rapide des technologies ADAS et l'intégration croissante de la grande vitesse dans les systèmes de réseau de véhicules. La région bénéficie d'un écosystème automobile mature, d'un investissement élevé en R-D des OEM et du déploiement précoce d'architectures de pointe comme Automotive Ethernet et CAN FD dans les véhicules de tourisme et commerciaux. La demande croissante des consommateurs pour les systèmes de mobilité et d'infodivertissement connectés accélère encore l'adoption du protocole sur les plateformes de véhicules.

États-Unis Protocole de communication automobile Aperçu du marché

Le marché américain des protocoles de communication automobile a obtenu la plus grande part des revenus en Amérique du Nord en 2025, grâce à l'expansion rapide des véhicules électriques, des programmes de conduite autonome et du développement de véhicules définis par les logiciels. Les principaux constructeurs automobiles et les entreprises technologiques intègrent de plus en plus des systèmes de communication à bande passante élevée pour faciliter l'échange de données en temps réel entre les capteurs, les calculateurs et les plateformes connectées au cloud. La présence de grands fabricants et de fournisseurs de niveau 1 ainsi que le déploiement important de systèmes de mise à jour aérienne et de télématique des véhicules contribuent de façon significative à la croissance du marché.

Europe Automobile Communication Protocole Aperçu du marché

Le marché européen des protocoles de communication automobile devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de la stricte réglementation en matière de sécurité des véhicules, de l'adoption croissante de la mobilité électrique et de l'augmentation de la demande de systèmes avancés d'assistance au conducteur. Des cadres réglementaires tels que les mandats Euro NCAP et l'UE en matière de cybersécurité poussent les constructeurs automobiles à adopter des architectures de communication sûres et à grande vitesse. L'accent mis de plus en plus sur la réduction des émissions des véhicules et l'amélioration de l'efficacité énergétique accélère également l'intégration des protocoles de réseau avancés sur les plateformes automobiles.

Royaume-Uni Protocole de communication automobile Aperçu du marché

Le marché des protocoles de communication automobile au Royaume-Uni devrait connaître une croissance régulière de 2026 à 2033, en raison de l'adoption croissante de technologies de véhicules connectés et de l'augmentation des investissements dans les programmes d'essais de véhicules autonomes. L'accent mis sur la sécurité des véhicules, associé à la demande croissante de solutions de gestion du parc et de systèmes de transport intelligents, soutient l'intégration des protocoles. En outre, l'expansion des initiatives de mobilité intelligente et l'utilisation accrue des services d'automobiles connectées au cloud renforcent encore la pénétration du marché dans la région.

Allemagne Protocole de communication automobile Aperçu du marché

Le marché allemand des protocoles de communication automobile devrait connaître une croissance importante de 2026 à 2033, alimentée par de solides capacités de fabrication automobile, l'adoption de véhicules haut de gamme et le leadership dans l'innovation en ingénierie automobile. Les OEM allemands intègrent activement des systèmes de communication avancés pour soutenir l'électrification, la conduite autonome et la production de véhicules alignés dans l'industrie 4.0. L'accent mis de plus en plus sur l'ingénierie de haute précision et la sécurité dans la transmission des données sur les véhicules conduit au déploiement généralisé d'architectures basées sur CAN FD, FlexRay et Ethernet.

Aperçu du marché du protocole de communication automobile Asie-Pacifique

Le marché des protocoles de communication automobile Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par l'augmentation de la production de véhicules, l'urbanisation rapide et l'adoption croissante de véhicules électriques dans des pays comme la Chine, le Japon, la Corée du Sud et l'Inde. La région est en train de devenir un pôle majeur pour la fabrication d'électronique automobile, permettant le déploiement rentable de systèmes de communication avancés. Un soutien gouvernemental fort à la mobilité intelligente, associé à l'expansion de l'infrastructure des véhicules électriques, stimule considérablement la demande de solutions à grande vitesse pour les réseaux de véhicules.

Japon Automobile Communication Protocole Aperçu du marché

Le marché japonais des protocoles de communication automobile devrait croître régulièrement de 2026 à 2033, grâce à l'innovation automobile de pointe, à l'adoption de véhicules hybrides et à une forte concentration sur la sécurité et la fiabilité des véhicules. Les constructeurs japonais intègrent des architectures de communication sophistiquées pour soutenir la recherche autonome sur la conduite et les systèmes de véhicules écoénergétiques. L'utilisation croissante des solutions robotiques et de mobilité assistée par l'IA contribue également à la demande de protocoles de communication de haute précision et de faible latence sur les plateformes automobiles.

Chine Automobile Communication Protocole Aperçu du marché

Le marché chinois des protocoles de communication automobile a représenté la plus grande part des revenus en Asie-Pacifique en 2025, attribuable aux volumes massifs de production de véhicules, à l'électrification rapide et au solide soutien gouvernemental aux véhicules intelligents connectés. La Chine est un chef de file mondial en matière d'adoption de véhicules électriques, avec l'intégration généralisée de systèmes de communication évolués dans les parcs de passagers et de véhicules commerciaux. L'expansion des initiatives des villes intelligentes et des programmes pilotes autonomes accélère encore la demande de technologies évolutives de réseautage automobile à grande vitesse.

Part de marché du protocole mondial de communication automobile

L'industrie du protocole de communication automobile est principalement dirigée par des entreprises bien établies, notamment :

• Robert Bosch GmbH (Allemagne)

• Continental AG (Allemagne)

• DENSO Corporation (Japon)

• Aptiv PLC (Royaume-Uni)

• semi-conducteurs NXP (Pays-Bas)

• Infineon Technologies AG (Allemagne)

• Texas Instruments Incorporated (États-Unis)

• STMicroelectronics N.V. (Suisse)

• Renesas Electronics Corporation (Japon)

• Vector Informatik GmbH (Allemagne)

• Cisco Systems, Inc. (États-Unis)

• Broadcom Inc. (États-Unis)

• Autoliv Inc. (Suède)

• ZF Friedrichshafen AG (Allemagne)

• Hitachi Astemo, Ltd. (Japon)

Les derniers développements du marché mondial de la communication automobile

- En octobre 2024, Kvaser, lancement de produit, a introduit le logiciel d'analyse CanKing 7 CAN, permettant aux ingénieurs de tester et de déboguer les réseaux CAN avec des fonctionnalités améliorées telles que CAN Trace, Bus Statistics, Send et Périodique Send, tout en améliorant la convivialité grâce à une interface graphique moderne et un support Linux élargi sur les systèmes ARM64 et x64, améliorant ainsi l'efficacité du développement et accélérant les processus de validation du réseau de véhicules

- En février 2023, Renesas Electronics Corporation, développement technologique, a développé quatre nouvelles technologies SoC pour les passerelles de communication de véhicules, conçues pour soutenir l'architecture électrique et électronique (E/E) de prochaine génération dans l'automobile, améliorant ainsi l'efficacité du traitement des données, améliorant la fiabilité de la communication entre ECU et permettant une intégration évolutive des systèmes de réseau automobile de pointe

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.