Global Automotive Engine And Engine Mounts Market

Taille du marché en milliards USD

TCAC :

%

USD

83.99 Billion

USD

136.94 Billion

2024

2032

USD

83.99 Billion

USD

136.94 Billion

2024

2032

| 2025 –2032 | |

| USD 83.99 Billion | |

| USD 136.94 Billion | |

| % | |

|

Segmentation du marché mondial des moteurs et supports moteur pour automobiles, type (moteurs L4, L6, V6 et V8), type de carburant (essence, diesel, hybride et gaz naturel), type de véhicule ( voiture de tourisme , VUL, VHC et deux-roues), support moteur (élastomère, hydraulique et électrohydraulique), type de produit (support moteur semi-actif et support moteur actif), utilisateurs finaux (SUV et berline) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des moteurs et supports de moteur automobiles

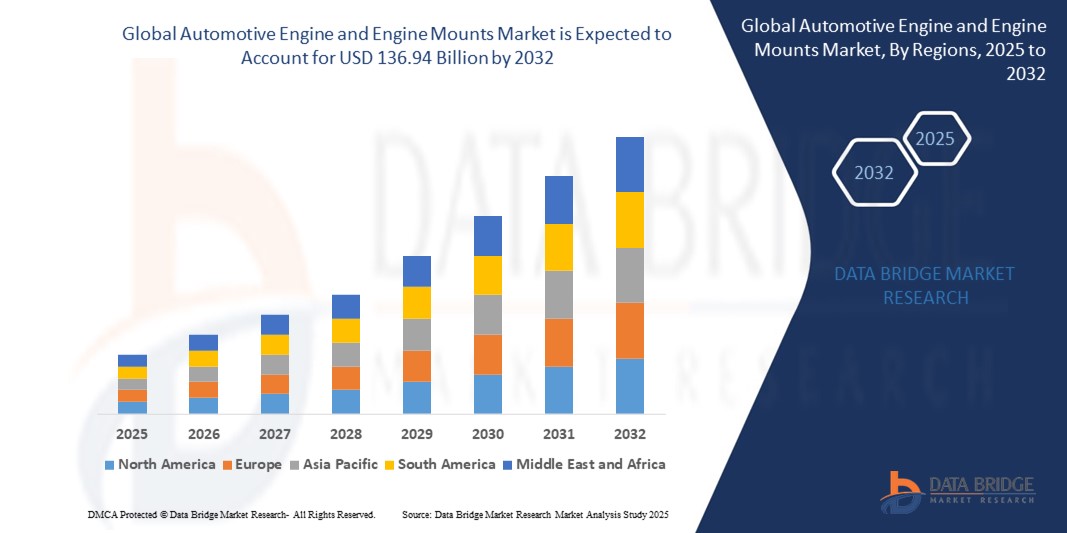

- La taille du marché mondial des moteurs et supports de moteur automobiles était évaluée à 83,99 milliards USD en 2024 et devrait atteindre 136,94 milliards USD d'ici 2032 , à un TCAC de 6,30 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la demande croissante de véhicules légers et économes en carburant, l’augmentation de la production de véhicules à l’échelle mondiale, les progrès de la technologie des moteurs et la préférence croissante pour les véhicules électriques et hybrides qui nécessitent des systèmes de montage de moteur spécialisés.

Analyse du marché des moteurs et supports de moteur automobiles

- Les moteurs et supports de moteur automobiles sont des outils essentiels utilisés dans diverses chirurgies oculaires, offrant des vues agrandies et haute résolution des structures internes de l'œil. Ils sont indispensables pour des interventions telles que la chirurgie de la cataracte, la chirurgie rétinienne et les greffes de cornée.

- La demande pour ces microscopes est considérablement stimulée par la prévalence croissante des maladies oculaires liées à l’âge et par les progrès des techniques chirurgicales.

- L'Asie-Pacifique domine le marché des moteurs et supports de moteur automobiles avec la plus grande part de revenus de 37,24 % en 2024, alimentée par une urbanisation rapide, une forte production automobile et une augmentation du nombre de véhicules dans les principales économies telles que la Chine, le Japon et l'Inde.

- L'Amérique du Nord connaît la croissance la plus rapide sur le marché des moteurs et supports de moteur automobiles, avec une part de revenus de 29,15 % en 2024, tirée par la demande croissante de véhicules hautes performances, la domination des SUV et une forte innovation dans les technologies de montage de moteur.

- Le segment des moteurs L4 détient la plus grande part de marché en 2024, grâce à sa compacité, son rendement énergétique et son adaptabilité à une large gamme de véhicules particuliers. Les moteurs L4 sont économiques et offrent des performances équilibrées, ce qui en fait le choix privilégié des constructeurs pour les véhicules d'entrée et de milieu de gamme.

Portée du rapport et segmentation du marché des moteurs et supports de moteur automobiles

|

Attributs |

Informations clés sur le marché des moteurs et supports de moteur automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des moteurs et supports de moteur automobiles

« Utilisation croissante des systèmes de montage de moteur intelligents »

- Les supports moteur actifs remplacent de plus en plus les supports traditionnels en caoutchouc ou hydrauliques en raison de leur capacité à réduire plus efficacement le bruit, les vibrations et les secousses, en particulier dans les véhicules haut de gamme et performants.

- Ces supports utilisent des capteurs et des actionneurs pour s'adapter en temps réel aux conditions de conduite changeantes, ce qui améliore la stabilité du moteur et le confort des passagers au ralenti et en mouvement.

- Les constructeurs automobiles privilégient des expériences de conduite plus douces et plus silencieuses, ce qui incite à l'intégration de supports à commande électronique dans davantage de catégories de véhicules au-delà des seules voitures de luxe.

- Par exemple, certains modèles de véhicules de milieu de gamme sont désormais équipés de supports moteur actifs, ce qui montre comment cette technologie devient plus accessible et ne se limite pas aux modèles haut de gamme.

- En conclusion, l'innovation continue dans la dynamique des véhicules et les attentes croissantes des consommateurs en matière d'expériences de conduite améliorées poussent les fournisseurs à développer des supports plus intelligents, plus légers et plus réactifs.

Dynamique du marché des moteurs et supports de moteur automobiles

Conducteur

« Demande croissante de véhicules légers et économes en carburant »

- Les constructeurs automobiles se concentrent sur la réduction du poids des véhicules pour améliorer l'efficacité énergétique, ce qui conduit à un passage des supports traditionnels en métal lourd à des matériaux plus légers comme les composites en aluminium et les plastiques à haute résistance.

- Les supports moteur légers réduisent la masse non suspendue, améliorant ainsi la maniabilité et l'économie de carburant tout en favorisant de meilleures performances du moteur grâce à une résistance réduite aux vibrations.

- Par exemple, Toyota et BMW ont intégré des supports moteur à base d'aluminium dans certains modèles pour s'aligner sur leurs stratégies de véhicules légers.

- La production croissante de véhicules électriques et hybrides accélère la demande de systèmes de montage compacts et personnalisés qui s'adaptent aux nouvelles configurations de transmission.

- Les gouvernements du monde entier introduisent des normes d'économie de carburant plus strictes et des incitations pour les composants de véhicules légers, encourageant les fabricants à adopter des technologies de montage avancées.

- En conclusion, cette demande de supports légers augmente régulièrement car elle s'aligne à la fois sur les objectifs réglementaires et sur les préférences des consommateurs.

Retenue/Défi

« Coût élevé des technologies avancées de montage moteur »

- Les supports moteur avancés dotés de fonctionnalités telles que l'amortissement adaptatif et l'intégration de capteurs offrent des avantages en termes de performances, mais entraînent des coûts de production et d'intégration nettement plus élevés.

- Par exemple, les modèles de luxe de Mercedes-Benz et Audi adoptent des supports à commande électronique, tandis que les marques à bas prix les évitent souvent en raison de leur coût élevé.

- Les petits constructeurs automobiles et les marques grand public sont confrontés à des défis dans l’adoption de ces technologies, car elles peuvent augmenter les prix des véhicules et avoir un impact sur la compétitivité.

- L'augmentation des coûts des matières premières et les perturbations de la chaîne d'approvisionnement mondiale alourdissent encore davantage la charge financière, rendant plus difficile pour les fabricants de justifier la mise à niveau.

- L'adoption de ces supports nécessite souvent de repenser les plates-formes de véhicules et les lignes de production, ce qui entraîne des délais de développement plus longs et des dépenses d'ingénierie supplémentaires.

- En conclusion, ce défi lié aux coûts ralentit l’adoption généralisée et limite l’innovation dans les segments intermédiaires et inférieurs.

Portée du marché des moteurs et supports de moteur automobiles

Le marché est segmenté en fonction du type de moteur, du type de carburant, du type de véhicule, du support moteur, du type de produit et de l'utilisateur final.

- Par type de moteur

Le marché des moteurs et supports moteurs automobiles est segmenté en fonction du type de moteur : moteurs L4, L6, V6 et V8. Le segment des moteurs L4 détient la plus grande part de chiffre d'affaires en 2024, grâce à sa compacité, son rendement énergétique et son adéquation à une large gamme de véhicules de tourisme. Les moteurs L4 sont économiques et offrent des performances équilibrées, ce qui en fait le choix privilégié des constructeurs pour les véhicules d'entrée et de milieu de gamme.

Le segment des moteurs V6 devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison de la demande croissante de véhicules et de SUV hautes performances. Les moteurs V6 offrent une puissance supérieure et un fonctionnement plus fluide, attirant les consommateurs en quête d'une expérience de conduite améliorée.

- Par type de carburant

Selon le type de carburant, le marché est segmenté en essence, diesel, hybride et gaz naturel. Le segment essence a dominé le marché en 2024 grâce à la large disponibilité des infrastructures essence et à l'accessibilité financière des véhicules à essence. Les moteurs essence offrent une conduite plus souple et plus silencieuse, ce qui reste un facteur clé de leur popularité.

Le segment des véhicules hybrides devrait connaître sa plus forte croissance d'ici 2032, porté par les préoccupations environnementales croissantes, la sobriété énergétique et le soutien réglementaire aux véhicules plus propres. Les constructeurs automobiles investissent massivement dans les technologies hybrides pour respecter les normes d'émissions et séduire les consommateurs soucieux de l'environnement.

- Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds et deux-roues. Le segment des voitures particulières a représenté la part la plus importante en 2024, soutenu par des volumes de production mondiaux élevés et la préférence des consommateurs pour les solutions de mobilité personnelle. Les innovations en matière de technologie moteur et de supports moteur visant à réduire le bruit et les vibrations ont encore dynamisé ce segment.

Le segment des véhicules utilitaires légers (VUL) devrait connaître la croissance la plus rapide, portée par l'essor du e-commerce et de la logistique. Ces véhicules nécessitent des supports moteur robustes pour supporter des démarrages, des arrêts et des changements de charge fréquents.

- Par support moteur

En ce qui concerne les supports moteur, le marché est segmenté en élastomère, hydraulique et électrohydraulique. Le segment des élastomères a dominé le marché en 2024, grâce à sa rentabilité et à son utilisation répandue dans les véhicules de petite et moyenne cylindrée. Les supports en élastomère sont de construction simple et offrent un amortissement adéquat des vibrations pour les modèles de véhicules standard.

Le segment électrohydraulique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032. Ces supports avancés offrent des caractéristiques d'amortissement dynamique, s'adaptant en temps réel aux conditions de conduite. Leur adoption est croissante dans les véhicules haut de gamme et de luxe, pour un confort accru et une réduction du bruit dans l'habitacle.

- Par type de produit

En fonction du type de produit, le marché est segmenté en supports moteur semi-actifs et supports moteur actifs. Le segment des supports moteur semi-actifs a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son équilibre entre coût et performances. Ces supports utilisent des matériaux passifs, mais peuvent ajuster leur rigidité dans une certaine mesure en fonction du comportement du moteur.

Le segment des supports moteur actifs devrait connaître la croissance la plus rapide, porté par la demande de confort haut de gamme et la réduction des niveaux de bruit, de vibrations et de dureté (NVH). Les supports moteurs actifs utilisent des capteurs et des actionneurs pour contrer les vibrations du moteur, de plus en plus courants sur les véhicules de luxe et hybrides.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en SUV et berlines. Le segment des SUV a dominé le marché en 2024, porté par la tendance mondiale vers des véhicules plus grands et plus puissants. Les SUV nécessitent souvent des systèmes moteurs robustes et des supports avancés pour supporter des charges plus lourdes et des capacités tout-terrain.

Le segment des berlines devrait connaître une croissance soutenue, privilégié pour les déplacements urbains et la consommation de carburant. L'amélioration de la conception légère du moteur et des supports moteur améliorant le confort stimule l'adoption par les familles et les professionnels.

Analyse régionale du marché des moteurs et supports de moteur automobiles

- L'Asie-Pacifique domine le marché des moteurs et supports de moteur automobiles avec la plus grande part de revenus de 37,24 % en 2024, alimentée par une urbanisation rapide, une forte production automobile et une augmentation du nombre de véhicules dans les principales économies telles que la Chine, le Japon et l'Inde.

- La région bénéficie d’une fabrication rentable, d’un revenu disponible en hausse et d’une préférence croissante des consommateurs pour des véhicules technologiquement avancés avec un bruit et des vibrations réduits.

- Les initiatives gouvernementales soutenant l’innovation automobile et les technologies vertes, associées à la demande croissante de moteurs économes en carburant et de véhicules haut de gamme, accélèrent la croissance du marché.

Aperçu du marché chinois des moteurs et supports de moteur automobiles

Le marché chinois des moteurs et supports moteurs automobiles a conquis la plus grande part de marché de la région Asie-Pacifique en 2024, grâce à l'importante capacité de production automobile du pays et à la demande des consommateurs pour un confort et des performances moteur accrus. La présence de constructeurs et de fournisseurs de composants clés, ainsi qu'un cadre réglementaire favorable, font de la Chine une plaque tournante pour la consommation intérieure et la fabrication de systèmes et supports moteurs orientée vers l'exportation.

Aperçu du marché japonais des moteurs et supports de moteur automobiles

Le marché japonais connaît une croissance soutenue, soutenue par l'adoption massive des véhicules hybrides et électriques et par d'importants investissements en R&D pour les technologies de motorisation avancées. Les consommateurs japonais apprécient le raffinement et le confort des véhicules, ce qui stimule la demande de supports moteur haut de gamme réduisant les bruits, vibrations et secousses (NVH). L'intégration de supports moteurs actifs et semi-actifs dans les nouveaux modèles de véhicules gagne en popularité.

Aperçu du marché indien des moteurs et supports de moteur automobiles

L'Inde s'impose comme un marché en forte croissance pour les moteurs et supports automobiles, soutenu par la hausse de la production automobile, le développement des infrastructures et des programmes gouvernementaux favorables comme « Make in India ». La demande est particulièrement forte pour les véhicules utilitaires légers et les voitures particulières, les supports moteur en élastomère prédominant en raison de leur rentabilité. Cependant, l'adoption des supports hydrauliques et semi-actifs progresse progressivement sur les marchés urbains.

Aperçu du marché nord-américain des moteurs et supports de moteur automobiles

L'Amérique du Nord connaît la croissance la plus rapide sur le marché des moteurs et supports moteur automobiles, avec une part de chiffre d'affaires de 29,15 % en 2024. Cette croissance est portée par la demande croissante de véhicules hautes performances, la domination des SUV et une forte innovation dans les technologies de montage moteur. La préférence des consommateurs pour une conduite fluide, une sécurité accrue et la durabilité des véhicules continue de soutenir la croissance du marché. L'intégration de supports électrohydrauliques dans les modèles haut de gamme est également une tendance clé.

Aperçu du marché américain des moteurs et supports de moteur automobiles

Le marché américain détenait la plus grande part de marché en Amérique du Nord, avec 74,33 % en 2024, grâce à une infrastructure de production automobile solide et à la préférence des consommateurs pour les gros véhicules tels que les SUV et les camions. Le pays connaît également une adoption croissante des moteurs hybrides et des supports de montage actifs, notamment sur les segments haut de gamme. De plus, les développements en cours dans le secteur des véhicules électriques remodèlent la demande sur le segment des supports de moteur.

Aperçu du marché européen des moteurs et supports de moteur automobiles

L'Europe détient une part de marché significative de 24,49 % en 2024, principalement soutenue par des réglementations strictes en matière d'émissions, une production de véhicules haut de gamme et des innovations technologiques en matière de performances des moteurs et de contrôle des vibrations. Le marché connaît une forte dynamique d'adoption des supports semi-actifs et actifs pour les véhicules électriques, hybrides et thermiques haut de gamme.

Aperçu du marché allemand des moteurs et supports de moteur automobiles

L'Allemagne, leader mondial de l'ingénierie automobile, est à la pointe de l'adoption de systèmes de moteurs et de supports avancés. Ce marché est porté par la production de véhicules de luxe et un solide écosystème de R&D. Les supports moteur actifs sont de plus en plus utilisés dans les berlines et les modèles électriques allemands afin de répondre aux attentes des consommateurs en matière de conduite silencieuse et fluide.

Aperçu du marché britannique des moteurs et supports de moteur automobiles

Le marché britannique connaît une croissance remarquable, portée par l'importance accordée par le pays à l'innovation et à l'exportation dans le secteur automobile. La demande de supports moteur pour véhicules électriques et hybrides est en hausse, les constructeurs privilégiant le confort, l'efficacité et le respect des normes européennes en matière de bruit et d'émissions.

Part de marché des moteurs et supports de moteur automobiles

L'industrie des moteurs et supports de moteur automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Cummins Inc (États-Unis)

- Hyundai Motor Company (Corée du Sud)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- MAHLE GmbH (Allemagne)

- Scania (Suède)

- Fiat Chrysler Automobiles (Pays-Bas)

- HUTCHINSON (France)

- Cooper Standard (États-Unis)

- Trelleborg AB (Suède)

- TOYO TIRE USA CORP (États-Unis)

- Caoutchouc Yamashita (Japon)

- Sumitomo Riko Company Limited (Japon)

- ZF Friedrichshafen AG (Allemagne)

- BOGE Rubber & Plastics (Allemagne)

- Groupe BWI (Chine)

- Vibracoustic GmbH (Allemagne)

- Continental AG (Allemagne)

- Bridgestone Corporation (Japon)

- Nissin Kogyo Co., Ltd. (Japon)

- Magna International Inc. (Canada)

- DENSO Corporation (Japon)

- ElringKlinger AG (Allemagne)

- Tenneco Inc. (États-Unis)

- Anvis Group GmbH (Allemagne)

- ACE International (Inde)

Derniers développements sur le marché mondial des moteurs et supports de moteur automobiles

- En mars 2024, le groupe Trelleborg, leader mondial des solutions polymères techniques, a annoncé l'agrandissement de son usine de solutions antivibratoires automobiles en Inde. Cette expansion vise à accroître la capacité de production de supports moteur et d'autres produits de contrôle NVH (Bruit, Vibrations et Harshness) destinés aux constructeurs automobiles locaux et internationaux. Cette initiative s'inscrit dans la stratégie de l'entreprise visant à renforcer sa présence sur les marchés émergents et à répondre à la demande croissante de systèmes de montage moteur hautes performances en Asie-Pacifique.

- En février 2024, Hutchinson SA, acteur majeur du contrôle des vibrations automobiles, a dévoilé sa nouvelle génération de supports moteur composites légers, conçus pour améliorer la consommation de carburant et réduire le poids total du véhicule. Développés spécifiquement pour les véhicules hybrides et électriques, ces supports reflètent l'engagement d'Hutchinson en faveur de l'innovation dans les solutions de mobilité durable et sa réponse aux tendances évolutives du secteur vers l'électrification.

- En décembre 2023, ZF Friedrichshafen AG a lancé une nouvelle gamme de supports moteur actifs intégrant une technologie d'amortissement adaptatif. Conçus pour les véhicules de luxe et électriques, ces supports s'adaptent dynamiquement aux conditions de conduite, offrant un confort de conduite et une isolation moteur améliorés. Ce lancement souligne l'engagement de ZF à fournir des systèmes de fixation avancés et intelligents, adaptés aux architectures automobiles modernes et aux attentes des consommateurs en matière de confort et de performance.

- En octobre 2023, BorgWarner Inc. a annoncé l'acquisition de Drivetek AG, une société d'ingénierie suisse spécialisée dans les systèmes de transmission et de gestion des vibrations. Cette acquisition stratégique vise à élargir le portefeuille de produits de BorgWarner dans les domaines des supports moteur et de la mobilité électrique, lui permettant ainsi de proposer des solutions plus intégrées pour les véhicules électriques et hybrides, tout en renforçant sa position sur le marché des technologies de transmission avancées.

- En juillet 2023, Continental AG a lancé son système innovant de support moteur hydraulique pour véhicules hautes performances et tout-terrain. Développé à partir de matériaux élastomères améliorés, ce produit offre une excellente absorption du bruit et des vibrations, même dans des conditions extrêmes. Ce développement témoigne de l'investissement continu de Continental dans le confort et la durabilité des véhicules, destinés aux segments automobiles de niche et robustes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.