Global Automotive Engine Market

Taille du marché en milliards USD

TCAC :

%

USD

95.95 Billion

USD

115.10 Billion

2024

2032

USD

95.95 Billion

USD

115.10 Billion

2024

2032

| 2025 –2032 | |

| USD 95.95 Billion | |

| USD 115.10 Billion | |

| % | |

|

Segmentation du marché mondial des moteurs automobiles, par type de moteur (moteurs à combustion interne (ICE), moteurs électriques et moteurs à carburant alternatif), type de véhicule (voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VHC), deux-roues et autobus et autocars), cylindrée (moins de 1,0 L, de 1,0 L à 2,0 L, de 2,0 L à 3,0 L et plus de 3,0 L), type de carburant (essence, diesel, électrique, hybride et carburants alternatifs) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des moteurs automobiles

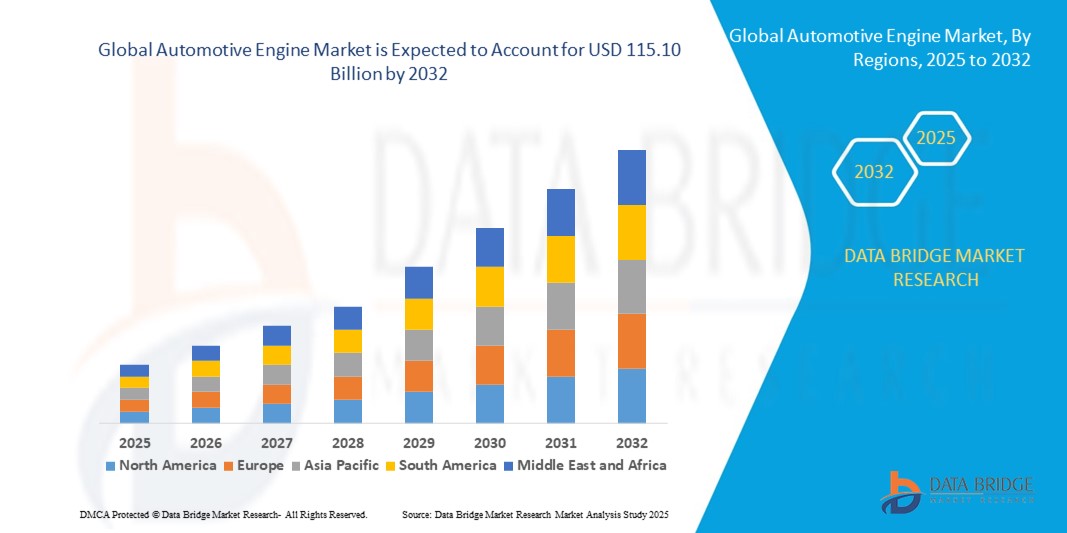

- La taille du marché mondial des moteurs automobiles était évaluée à 95,95 milliards USD en 2024 et devrait atteindre 115,10 milliards USD d'ici 2032 , à un TCAC de 2,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de moteurs économes en carburant et à faibles émissions, soutenue par des réglementations environnementales plus strictes dans le monde entier.

- L'innovation continue dans les technologies de moteurs hybrides et compatibles avec l'électricité accélère encore davantage l'adoption, alors que les constructeurs automobiles s'orientent vers la réalisation d'objectifs de durabilité et de performance

Analyse du marché des moteurs automobiles

- Le marché connaît une transformation radicale alors que les constructeurs investissent dans des moteurs turbocompressés de taille réduite qui offrent une puissance plus élevée tout en réduisant la consommation de carburant.

- Les stratégies d’hybridation, où les moteurs conventionnels sont associés à des groupes motopropulseurs électriques, créent de nouvelles opportunités dans les segments des véhicules de tourisme et des véhicules utilitaires.

- L'Amérique du Nord a dominé le marché des moteurs automobiles avec la plus grande part de revenus de 36,5 % en 2024, grâce à une forte demande de véhicules hautes performances, à des réglementations strictes en matière d'émissions et à des avancées technologiques continues dans la conception des moteurs.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des moteurs automobiles , grâce à l'expansion de la production automobile, à la hausse des revenus disponibles et à la demande croissante de voitures particulières et de véhicules utilitaires dans les économies émergentes.

- Le segment des moteurs à combustion interne (MCI) a représenté la plus grande part de marché en 2024, grâce à leur utilisation généralisée dans les voitures particulières et les véhicules utilitaires. La technologie MCI demeure l'épine dorsale du transport mondial, soutenue par des infrastructures solides et des progrès constants en matière d'efficacité énergétique et de contrôle des émissions.

Portée du rapport et segmentation du marché des moteurs automobiles

|

Attributs |

Informations clés sur le marché des moteurs automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des moteurs automobiles

Transition vers des moteurs hybrides et compatibles avec l'électricité

- L'industrie automobile connaît une transition progressive vers des motorisations hybrides et électriques, transformant ainsi le paysage mondial des motorisations. Les constructeurs investissent de plus en plus dans des groupes motopropulseurs flexibles alliant efficacité énergétique et réduction des émissions, conformément aux réglementations environnementales plus strictes. Cette évolution contribue aux objectifs de développement durable tout en maintenant les normes de performance.

- La demande croissante des consommateurs pour des véhicules plus écologiques accélère l'adoption de moteurs conçus pour s'intégrer parfaitement aux groupes motopropulseurs électriques. Les constructeurs privilégient les plateformes modulaires capables de répondre aux besoins des segments conventionnel et hybride, garantissant ainsi une adaptabilité sur différents marchés.

- Les moteurs compatibles hybrides permettent également aux constructeurs automobiles d'augmenter l'autonomie de leurs véhicules et de réduire leur dépendance au carburant, ce qui en fait une étape stratégique vers l'électrification complète. Cette approche profite aux consommateurs en conciliant efficacité, rentabilité et fiabilité.

- Par exemple, en 2023, plusieurs grands constructeurs automobiles européens ont lancé des plateformes de moteurs hybrides offrant une meilleure consommation de carburant et une conformité aux normes d'émissions Euro 7. Ces innovations ont non seulement réduit l'empreinte CO₂, mais ont également positionné les constructeurs de manière compétitive sur les marchés mondiaux.

- Alors que la tendance vers les moteurs hybrides et électriques s'accélère, les progrès continus en matière de matériaux, de technologies d'intégration et d'accessibilité financière sont essentiels. Les entreprises doivent privilégier des solutions évolutives pour garantir une adoption généralisée et une pérennité à long terme.

Dynamique du marché des moteurs automobiles

Conducteur

Demande croissante de véhicules économes en carburant et à faibles émissions

- Le durcissement des réglementations mondiales en matière d'émissions incite les constructeurs à concevoir des moteurs répondant à des normes élevées d'efficacité et de durabilité. Les gouvernements des principales économies mettent en œuvre des feuilles de route neutres en carbone, incitant fortement les constructeurs automobiles à privilégier les technologies économes en carburant. Ces politiques accélèrent l'adoption de systèmes de combustion avancés et de plateformes hybrides sur les marchés mondiaux.

- Les consommateurs sont également de plus en plus conscients de leur impact environnemental, ce qui entraîne une demande accrue de véhicules offrant des coûts de carburant et des émissions réduits. Cela renforce l'intérêt d'investir dans des moteurs de nouvelle génération, à la fois avantageux sur le plan environnemental et financier. La prise de conscience croissante des jeunes acheteurs en matière d'écologie incite davantage les constructeurs automobiles à élargir leur gamme de véhicules verts.

- Les constructeurs automobiles investissent massivement dans la R&D pour les moteurs turbocompressés, downsizés et hybrides. Les partenariats avec les fournisseurs de technologies stimulent également l'innovation, garantissant que les moteurs répondent aux besoins futurs en matière de mobilité. Des alliances stratégiques avec des développeurs de batteries et de logiciels permettent l'intégration de fonctionnalités intelligentes et économes en carburant dans les groupes motopropulseurs de nouvelle génération.

- Par exemple, en 2022, le Japon a mis en place des normes d'émissions plus strictes pour les voitures particulières, stimulant ainsi la demande de moteurs plus compacts, plus économes en carburant et dotés de performances améliorées. Ce cadre réglementaire a stimulé l'innovation en matière de conceptions légères et d'intégration hybride. Cette initiative a également incité les marchés asiatiques voisins à renforcer leurs propres politiques en matière d'efficacité énergétique et d'émissions.

- Alors que l'adoption axée sur l'efficacité transforme le marché, l'évolutivité nécessite une collaboration continue entre les régulateurs, les constructeurs automobiles et les fournisseurs de technologies afin d'équilibrer performance et accessibilité. Des politiques, des incitations et un développement des infrastructures coordonnés seront essentiels pour atteindre les futurs objectifs mondiaux de mobilité. Sans harmonisation, l'adoption pourrait rester fragmentée selon les régions.

Retenue/Défi

Coûts de développement élevés et complexité des moteurs de nouvelle génération

- Le coût élevé du développement de moteurs hybrides et électriques avancés constitue un défi majeur pour les constructeurs automobiles, en particulier les plus petits. Les dépenses de R&D, les exigences de tests et la conformité aux réglementations en constante évolution augmentent les coûts de production globaux. Ces obstacles financiers retardent souvent le déploiement en masse et limitent l'accès à l'innovation.

- La complexité de l'intégration des systèmes électroniques, de la gestion des batteries et des plateformes logicielles ajoute des obstacles supplémentaires. Les constructeurs automobiles ont besoin d'une expertise spécialisée et d'installations de pointe, dont l'accès n'est pas uniforme dans toutes les régions. La courbe d'apprentissage de l'intégration hybride-électrique allonge également les cycles de développement des produits, ralentissant ainsi leur mise sur le marché.

- Les problèmes de chaîne d'approvisionnement, notamment les pénuries de semi-conducteurs et les contraintes de matières premières, limitent encore davantage l'évolutivité de la production. Cela affecte la disponibilité et retarde l'expansion du marché dans certaines économies. La dépendance aux terres rares crée également des vulnérabilités géopolitiques, augmentant l'exposition aux risques pour les fabricants.

- Par exemple, en 2023, plusieurs constructeurs nord-américains ont signalé des retards dans le lancement de nouveaux modèles à moteurs hybrides en raison de la hausse des coûts des terres rares et de l'approvisionnement limité en semi-conducteurs, impactant ainsi la production globale. Ces difficultés ont contraint les entreprises à revoir leurs calendriers de production et à adopter des stratégies d'approvisionnement alternatives.

- Alors que l'innovation se poursuit, il sera crucial de relever les défis liés aux coûts et à la complexité. Les acteurs du secteur doivent privilégier le développement collaboratif, la conception évolutive et les stratégies de production localisées pour assurer une pénétration plus large du marché. Construire des chaînes d'approvisionnement résilientes et investir dans la formation professionnelle seront essentiels pour surmonter ces obstacles.

Portée du marché des moteurs automobiles

Le marché est segmenté en fonction du type de moteur, du type de véhicule, de la capacité de déplacement et du type de carburant.

- Par type de moteur

En fonction du type de moteur, le marché des moteurs automobiles est segmenté en moteurs à combustion interne (MCI), moteurs électriques et moteurs à carburant alternatif. Le segment des moteurs à combustion interne (MCI) détenait la plus grande part de chiffre d'affaires en 2024, grâce à leur utilisation généralisée dans les voitures particulières et les véhicules utilitaires. La technologie MCI demeure l'épine dorsale du transport mondial, soutenue par des infrastructures bien établies et des progrès constants en matière d'efficacité énergétique et de contrôle des émissions.

Le segment des moteurs électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la transition mondiale vers une mobilité durable et l'expansion rapide des infrastructures pour véhicules électriques. L'augmentation des incitations gouvernementales, la demande des consommateurs pour des véhicules zéro émission et les innovations technologiques en matière de batteries accélèrent l'adoption des moteurs électriques dans le monde entier.

- Par type de véhicule

En fonction du type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL), véhicules utilitaires lourds (VUL), deux-roues et autobus et autocars. Les voitures particulières ont représenté la plus grande part du chiffre d'affaires en 2024, grâce à une forte demande mondiale, à l'innovation continue dans les technologies de motorisation et à la pression réglementaire en faveur de moteurs plus propres et plus performants. Les constructeurs automobiles se concentrent sur les moteurs compacts et hybrides afin de répondre aux diverses préférences des consommateurs.

Le segment des véhicules utilitaires légers (VUL) devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par l'essor du e-commerce, des services de livraison du dernier kilomètre et de la logistique urbaine. Les constructeurs de VUL adoptent des motorisations thermiques et hybrides performantes pour concilier performances et économie de carburant dans des environnements urbains de plus en plus encombrés.

- Par capacité de déplacement

En fonction de la cylindrée, le marché des moteurs automobiles est classé en catégories : moins de 1,0 L, de 1,0 L à 2,0 L, de 2,0 L à 3,0 L et plus de 3,0 L. Le segment de 1,0 L à 2,0 L a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa prédominance sur les voitures particulières et les SUV compacts. Cette gamme offre un équilibre optimal entre sobriété et puissance, ce qui en fait le choix privilégié pour la conduite en ville comme sur autoroute.

Le segment des véhicules de moins de 1,0 L devrait connaître la croissance la plus rapide entre 2025 et 2032, en grande partie grâce à la demande croissante de véhicules compacts, légers et économes en carburant dans les économies émergentes. Cette catégorie gagne du terrain sur les deux-roues, les voitures d'entrée de gamme et les solutions de micro-mobilité, où l'accessibilité et l'efficacité sont des critères d'achat clés.

- Par type de carburant

Selon le type de carburant, le marché des moteurs automobiles est segmenté en essence, diesel, électrique, hybride et carburants alternatifs. Le segment essence a représenté la plus grande part de chiffre d'affaires en 2024, grâce à sa forte adoption par les voitures particulières et à la disponibilité des infrastructures de ravitaillement. L'innovation continue dans la conception des moteurs essence a permis d'améliorer encore leur efficacité et de réduire leurs émissions, confirmant ainsi leur leadership sur le marché.

Le segment hybride devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les préoccupations environnementales croissantes et la demande des consommateurs pour des véhicules alliant efficacité et autonomie prolongée. Les motorisations hybrides s'imposent comme une technologie de transition essentielle, alliant les performances des moteurs à combustion interne à l'efficacité électrique pour soutenir les objectifs mondiaux de décarbonation.

Analyse régionale du marché des moteurs automobiles

- L'Amérique du Nord a dominé le marché des moteurs automobiles avec la plus grande part de revenus de 36,5 % en 2024, grâce à une forte demande de véhicules hautes performances, à des réglementations strictes en matière d'émissions et à des avancées technologiques continues dans la conception des moteurs.

- Les consommateurs de la région privilégient les véhicules offrant efficacité, durabilité et conformité aux normes écologiques, créant ainsi des opportunités pour les moteurs hybrides et turbocompressés.

- Cette adoption généralisée est également soutenue par des revenus disponibles élevés, des infrastructures bien développées et des bases de fabrication automobile solides, positionnant l'Amérique du Nord comme un marché de premier plan pour les moteurs traditionnels et de nouvelle génération.

Aperçu du marché des moteurs automobiles aux États-Unis

Le marché américain des moteurs automobiles a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par la demande croissante de voitures particulières et de véhicules utilitaires légers économes en carburant. Les constructeurs automobiles investissent de plus en plus dans des moteurs de plus petite cylindrée, turbocompressés et compatibles avec les véhicules hybrides afin de répondre aux attentes des consommateurs et aux exigences réglementaires. Le marché est également stimulé par d'importants investissements en R&D, des partenariats avec des fournisseurs de technologies et la tendance croissante vers des solutions de mobilité durable. De plus, la popularité croissante des motorisations électriques et hybrides redéfinit la concurrence et stimule leur adoption dans de nombreuses catégories de véhicules.

Aperçu du marché européen des moteurs automobiles

Le marché européen des moteurs automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce aux objectifs ambitieux de réduction des émissions de la région et à l'adoption de moteurs hybrides et électriques. L'urbanisation croissante et la demande croissante de véhicules économes en carburant poussent les constructeurs à innover. L'Europe demeure également un leader en matière de technologie des moteurs, soutenue par des cadres politiques solides et des constructeurs automobiles bien établis. Le marché connaît une expansion tant pour les véhicules particuliers que pour les véhicules utilitaires, l'intégration hybride devenant la norme dans les nouvelles gammes de modèles.

Aperçu du marché des moteurs automobiles au Royaume-Uni

Le marché britannique des moteurs automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, soutenu par les initiatives gouvernementales visant à réduire les émissions et l'adoption croissante de véhicules hybrides et électriques. Les constructeurs automobiles britanniques privilégient des plateformes de moteurs plus propres, compacts et technologiquement avancés. L'intérêt croissant des consommateurs pour les transports durables et le développement des services après-vente du pays stimulent encore la demande. Par ailleurs, la transition du Royaume-Uni vers la neutralité carbone accélère les investissements dans les moteurs thermiques compatibles avec les véhicules hybrides et les moteurs à carburant alternatif.

Aperçu du marché allemand des moteurs automobiles

Le marché allemand des moteurs automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la solide base technique du pays et à son engagement en faveur de l'innovation en matière d'efficacité énergétique. Le leadership de l'Allemagne dans l'industrie automobile, combiné à son engagement en faveur du développement durable, stimule la demande de moteurs turbocompressés, hybrides et compatibles avec l'électricité. Les constructeurs automobiles investissent massivement dans des conceptions légères et une intégration intelligente avec les groupes motopropulseurs hybrides. L'adoption croissante de véhicules éco-responsables dans les segments résidentiel et utilitaire renforce encore la position de l'Allemagne comme acteur clé du marché européen.

Aperçu du marché des moteurs automobiles en Asie-Pacifique

La région Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par une urbanisation rapide, la hausse des revenus disponibles et l'augmentation du taux de motorisation dans des pays comme la Chine, l'Inde et le Japon. Les politiques gouvernementales favorisant les véhicules économes en carburant et l'adoption de véhicules hybrides accélèrent l'expansion du marché. La région Asie-Pacifique étant également un pôle de production majeur de moteurs et de composants, l'accessibilité et le coût des véhicules continuent de progresser. Le marché connaît un essor considérable pour les voitures particulières, les deux-roues et les véhicules utilitaires, soutenu par des investissements continus dans les modèles compatibles avec les véhicules hybrides et électriques.

Aperçu du marché japonais des moteurs automobiles

Le marché japonais des moteurs automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à l'avance technologique du pays, à son urbanisation rapide et à l'intérêt des consommateurs pour les véhicules écologiques. Le Japon privilégie depuis longtemps l'adoption de moteurs hybrides et alternatifs, stimulant ainsi la croissance de solutions de motorisation innovantes. Ce marché est soutenu par l'intégration de systèmes de véhicules électriques, de moteurs turbocompressés compacts et de conceptions légères. De plus, le vieillissement de la population japonaise devrait accroître la demande de véhicules performants et nécessitant peu d'entretien, favorisant ainsi l'adoption de moteurs hybrides et de petite cylindrée dans tout le pays.

Aperçu du marché chinois des moteurs automobiles

En 2024, le marché chinois des moteurs automobiles représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à la production automobile à grande échelle du pays, à l'essor de la classe moyenne et à la forte demande de voitures particulières et de véhicules utilitaires. La Chine reste l'un des plus gros consommateurs de véhicules hybrides et économes en carburant, grâce aux initiatives gouvernementales favorisant la réduction des émissions et l'électrification. Les constructeurs nationaux innovent rapidement et produisent des plateformes de moteurs abordables mais avancées. La combinaison des projets de villes intelligentes, de la croissance des infrastructures urbaines et de l'adoption croissante des véhicules à énergie nouvelle continue de renforcer la domination de la Chine sur le marché régional.

Part de marché des moteurs automobiles

L'industrie des moteurs automobiles est principalement dirigée par des entreprises bien établies, notamment :

- TOYOTA MOTOR CORPORATION (Japon)

- Ford Motor Company (États-Unis)

- Volkswagen AG (Allemagne)

- General Motors Company (États-Unis)

- Honda Motor Co., Ltd. (Japon)

- BMW AG (Allemagne)

- Daimler AG (Allemagne)

- Nissan Motor Corporation (Japon)

- Hyundai Motor Company (Corée du Sud)

- Fiat Chrysler Automobiles (maintenant une partie de Stellantis) (Pays-Bas)

- Subaru Corporation (Japon)

- Mazda Motor Corporation (Japon)

- Renault SA (France)

- Tata Motors Limited (Inde)

Derniers développements sur le marché mondial des moteurs automobiles

- En mai 2024, Toyota Motor North America (TMNA) a officiellement désigné son bureau de R&D californien comme siège social nord-américain de l'hydrogène (H2HQ) afin de promouvoir ses initiatives en matière de piles à combustible à hydrogène. Ce site rénové soutiendra la recherche, le développement et la commercialisation de produits liés à l'hydrogène, avec des projets futurs pour un micro-réseau flexible et un centre de formation client. Le président-directeur général, Ted Ogawa, a souligné l'engagement de Toyota en faveur des technologies zéro émission.

- En mai 2021, Ford Motor Company a annoncé un plan global d'investissement de 22 milliards de dollars dans l'électrification d'ici 2025, axé sur l'électrification de modèles emblématiques tels que la Mustang, le F-150 et le Transit. L'entreprise vise à améliorer les performances et les capacités tout en proposant des versions zéro émission de ses véhicules populaires. Ford développe également son infrastructure de véhicules électriques, avec le plus grand réseau de recharge public d'Amérique du Nord et un centre mondial dédié aux batteries dans le Michigan. Cette stratégie s'inscrit dans l'engagement de Ford d'atteindre la neutralité carbone d'ici 2050 et de soutenir la transition vers la possession de véhicules électriques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.