Global Automotive Exhaust Shield Market

Taille du marché en milliards USD

TCAC :

%

USD

16.61 Billion

USD

20.39 Billion

2025

2033

USD

16.61 Billion

USD

20.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.61 Billion | |

| USD 20.39 Billion | |

| % | |

|

Global Automotive Exhaust Shield Market Segmentation, par type de produit (Single Shell, Double Shell et Sandwich), Type de fonction (Acoustic et non-Acoustic), Type de matériau (Métallique et non-Métallique), Type de véhicule (PC, LCV et VHC), Application (Système d'échappement Heal Shield, Compartiment Heal Shield, Sous Bonnet Heal Shield, Sous Chassis Heal Shield, et Turbocompresseur Heal Shield), Canal de vente (OEM et après-vente)- Tendances et prévisions de l'industrie à 2033

Marché du bouclier d'échappement automobileAperçu général

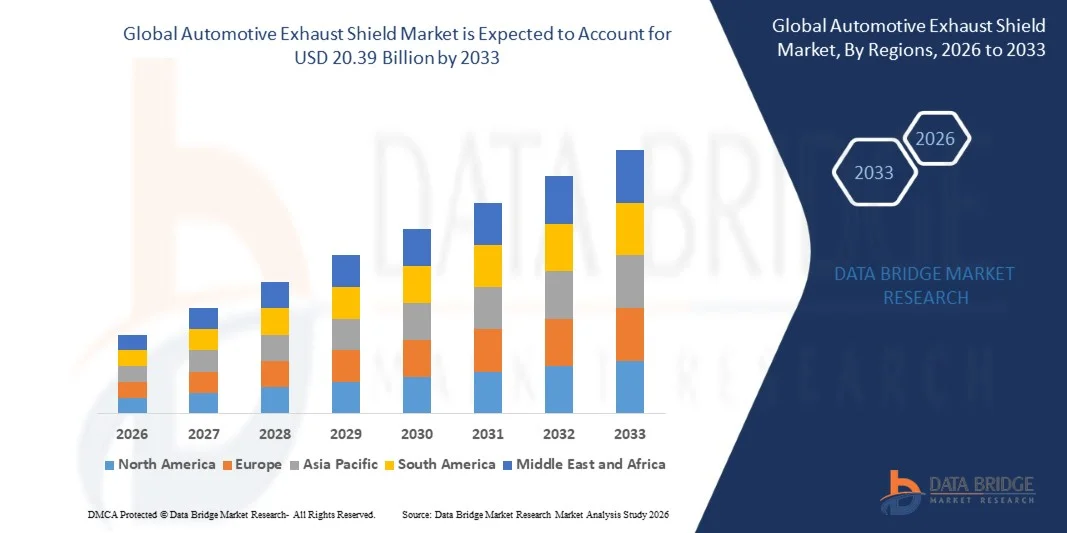

Le marché du bouclier d'échappement automobile a été évalué à16,61 milliards de dollars en 2025et devrait atteindre20,39 milliards de dollars en 2033, croissance à unTCAC de 2,60 % entre 2026 et 2033. Le marché connaît une expansion constante due à la demande croissante de solutions de gestion thermique efficaces dans les véhicules, à la concentration croissante sur la sécurité des passagers et à l'adoption croissante de matériaux légers et résistants à la chaleur dans la fabrication automobile.

L'application croissante de normes d'émission rigoureuses et de normes d'efficacité énergétique encourage les constructeurs automobiles à intégrer des systèmes avancés de blindage des gaz d'échappement pour réduire le transfert de chaleur et améliorer les performances globales du véhicule. En outre, l'augmentation de la production automobile, en particulier dans les économies émergentes, favorise la croissance du marché. L'adoption croissante de moteurs turbocompressés et de groupes motopropulseurs performants amplifie encore le besoin de solutions d'isolation thermique efficaces. De plus, les progrès dans les matériaux comme l'acier inoxydable, les composites en aluminium et les polymères à haute température améliorent la durabilité et l'efficacité, rendant les boucliers d'échappement essentiels pour les véhicules de tourisme, les véhicules utilitaires et les applications de sport automobile.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des boucliers d'échappement automobiles avec la plus grande part de revenus de 37,8 % en 2025, appuyée par une forte activité de fabrication automobile, l'adoption de technologies de gestion thermique de pointe et des normes rigoureuses de sécurité et de conformité aux émissions des véhicules.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC de 3,8 % entre 2026 et 2033. La croissance est due à l'urbanisation rapide, à l'augmentation de la production de véhicules, à l'augmentation de la demande d'automobiles abordables et à de solides initiatives gouvernementales appuyant la réduction des émissions et l'amélioration de l'efficacité énergétique.

- Le segment Double Shell détenait la plus grande part du marché, soit environ 38,0 %, en 2025, en raison de ses performances supérieures en matière d'isolation thermique, de sa rigidité structurelle et de son adoption généralisée dans les véhicules de tourisme et utilitaires modernes. Les configurations double coque sont largement utilisées pour minimiser le transfert de chaleur dans les systèmes d'échappement à haute température et assurer une durabilité accrue dans des conditions de cycles thermiques continus.

- En 2025, le segment des monocoques a représenté environ 42,5 % de sa part grâce à son rapport coût-efficacité, à sa structure légère et à son utilisation intensive dans les véhicules d'entrée de gamme et les plates-formes automobiles compactes où l'isolation thermique modérée est suffisante. On prévoit que le segment Sandwich conservera une part d'environ 19,5 %, en raison de l'adoption croissante de véhicules haut de gamme et de performances nécessitant des capacités avancées de résistance à la chaleur et de réduction du bruit.

- Le segment non acoustique a dominé avec une part de marché d'environ 72,0% en 2025 en raison de son utilisation primaire dans les applications d'isolation thermique dans les systèmes d'échappement et les compartiments moteurs. Ces boucliers sont largement déployés pour prévenir les dommages causés par la chaleur aux composants environnants et améliorer la sécurité générale des véhicules.

- Le segment de l'Acoustique a représenté environ 28,0% en 2025 et gagne en traction en raison de la demande croissante de réduction du bruit, des vibrations et de la dureté (NVH) des véhicules de tourisme. Par exemple, les constructeurs de véhicules de luxe intègrent de plus en plus des boucliers d'échappement acoustiques pour réduire la transmission du bruit des moteurs et des gaz d'échappement dans la cabine, améliorant ainsi le confort et le raffinement de la conduite.

- Le segment Metallic détenait la plus grande part de marché d'environ 78,0% en 2025, grâce à une résistance thermique élevée, à la durabilité et à la rentabilité de matériaux tels que l'acier inoxydable et les alliages d'aluminium. Les boucliers métalliques sont largement utilisés dans les voitures particulières, les véhicules utilitaires légers et les applications lourdes en raison de leur capacité à résister à des températures d'échappement extrêmes supérieures à 800 °C.

- En 2025, le segment non métallurgique a représenté environ 22 % de sa part et devrait croître régulièrement en raison de l'adoption croissante de composites à base de céramique, de polymères renforcés par des fibres et de matériaux d'isolation avancés dans les plates-formes électriques et hybrides où la construction légère est essentielle.

- En 2025, le segment des PC détenait la plus grande part, soit environ 58,0 %, du fait des volumes de production élevés, de la demande croissante en matière de sécurité des passagers et de l'adoption croissante de systèmes de protection thermique de pointe dans les véhicules compacts et de taille moyenne.

- En 2025, le segment des véhicules utilitaires légers a représenté environ 24,0 % de la part du secteur de la logistique et du commerce électronique, grâce à l'expansion des secteurs de la logistique et du commerce électronique qui nécessitent des systèmes de protection thermique durables. Le segment du VHC détenait environ 18,0 % de la part des moteurs diesel lourds et des applications de transport long-courrier où la gestion de la chaleur d'échappement est essentielle à la sécurité opérationnelle et à la longévité des composants.

- Le segment du Bouclier thermique du système d'échappement a dominé avec une part d'environ 30,0 % en 2025 en raison de son rôle essentiel dans le contrôle de la chaleur d'échappement extrême et la protection des composants adjacents du véhicule.

- Le segment du Bouclier thermique du compartiment moteur représentait une part d'environ 22,0 % soutenue par les tendances à la baisse et à la turbocharge du moteur générant des charges thermiques plus élevées. La part du segment Sous Bonnet était d'environ 18,0 %, tandis que la part du segment Sous Chassis Heat Shield était de 15,0 % en raison de l'amélioration de la sécurité des véhicules et des exigences en matière de protection thermique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 16,61 milliards

- Valeur marchande prévue (2033) : 20,39 milliards de dollars

- Prévisions CAGR (2026-2033): 2,60%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché du bouclier d'échappement automobile

|

Attributs |

Clé du bouclier d'échappement automobilePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•Matériaux avancés Morgan(Royaume-Uni) |

|

Possibilités de marché |

• Expansion des matériaux de protection thermique légers |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Marché du bouclier d'échappement automobileTendances

Tendance: Croissance de l'isolation thermique légère et des matériaux avancés de blindage des gaz d'échappement

La demande croissante de solutions de gestion thermique à haute performance dans les systèmes automobiles conduit à l'adoption de matériaux de blindage d'échappement avancés pour les véhicules de tourisme, les véhicules utilitaires et les applications de sport automobile. Les systèmes classiques de blindage à base de métal sont remplacés par des composites multicouches et des structures enduites de céramique en raison de leur résistance à la chaleur supérieure, de leur poids réduit et de leur durabilité améliorée dans des conditions moteur extrêmes.

Dans les véhicules modernes à combustion interne et hybrides, les constructeurs automobiles intègrent de plus en plus des boucliers d'échappement de pointe, par exemple des boucliers composites en acier inoxydable et en aluminium et des couches isolantes à base de mica, afin de réduire le transfert de chaleur des systèmes d'échappement aux composants environnants tels que les lignes de carburant, les batteries et les planchers de cabine, en améliorant la sécurité et l'efficacité thermique. Dans les véhicules à haute performance, le blindage thermique est essentiel pour les moteurs turbocompressés dont la température d'échappement peut dépasser 900 °C, ce qui nécessite des matériaux capables de maintenir l'intégrité structurale dans le cadre de cycles thermiques continus.

L'expansion rapide de la fabrication de véhicules légers et de plates-formes hybrides électriques augmente également la demande de solutions de blindage compactes et économes en chaleur capables de réduire le poids global du véhicule tout en maintenant la conformité réglementaire aux normes de sécurité thermique. En outre, les constructeurs automobiles, comme BMW et Toyota, ont de plus en plus adopté des systèmes multicouches de blindage des gaz d'échappement sur leurs plateformes hybrides pour optimiser la gestion de la chaleur corporelle et améliorer l'efficacité énergétique, en particulier dans les conditions de conduite urbaines où l'accumulation de chaleur est plus élevée.

Dynamique du marché du bouclier d'échappement automobile

Principal moteur du marché : augmentation de la demande pour la sécurité thermique des véhicules et la conformité aux émissions

Les constructeurs automobiles sont soumis à une pression réglementaire croissante pour contrôler les émissions de chaleur sous-marines, améliorer la sécurité des passagers et se conformer à des normes mondiales strictes en matière d'émissions telles que les réglementations Euro 6 et BS-VI. Les systèmes d'échappement des moteurs modernes génèrent des températures extrêmement élevées, nécessitant un blindage efficace pour protéger les composants voisins et réduire les risques de dommages thermiques.

Les constructeurs automobiles intègrent de plus en plus des systèmes avancés de blindage des gaz d'échappement, par exemple des boucliers métalliques à double couche et des barrières renforcées de fibres céramiques, pour améliorer le contrôle de la dissipation de la chaleur et améliorer les performances en matière de sécurité des véhicules. Dans les véhicules de tourisme, le blindage des gaz d'échappement est essentiel pour prévenir la dégradation thermique des faisceaux de câblage, des réservoirs de carburant et des systèmes de planchers intérieurs, en particulier dans les architectures compactes des véhicules.

De même, les constructeurs de véhicules utilitaires adoptent des systèmes de protection thermique renforcés pour améliorer la durabilité dans le cadre d'opérations à longue distance et à forte charge, en particulier dans les camions et autobus à moteur diesel fonctionnant dans des environnements à haute température. En 2024, les essais dans le monde réel d'automobiles dans les flottes commerciales européennes ont révélé que les systèmes avancés de blindage des gaz d'échappement réduisaient l'exposition à la chaleur sous-jacente de près de 18 à 25 % par rapport aux boucliers en acier monocouche classiques.

Principales contraintes/défis : coûts élevés du matériel et complexité de conception

Le développement et l'intégration de systèmes avancés de blindage des gaz d'échappement nécessitent des matériaux de haute performance tels que les alliages d'acier inoxydable, les composites d'aluminium et les textiles revêtus de céramique, ce qui augmente considérablement les coûts de fabrication par rapport aux solutions de blindage traditionnelles. Cette charge de coûts devient plus prononcée dans les segments de véhicules d'entrée et d'économie où la sensibilité aux prix est élevée.

De plus, les architectures de véhicules complexes et les compartiments de moteurs plus serrés dans les automobiles modernes accroissent les défis d'ingénierie liés à l'installation et au maintien d'une isolation thermique efficace sans affecter le poids ou les performances globales du véhicule. Une normalisation limitée entre les plateformes OEM complique encore l'adoption à grande échelle.

Les points de repère de l'industrie indiquent que les systèmes avancés de protection contre les gaz d'échappement multicouches, par exemple les boucliers en acier inoxydable revêtus de céramique, peuvent augmenter les coûts des composants d'environ 20 à 35 % par rapport aux boucliers thermiques en acier, ce qui limite l'adoption dans les marchés émergents sensibles aux coûts.

Principale opportunité du marché : expansion des plateformes électriques hybrides Et conception de véhicule léger

La croissance rapide des véhicules électriques hybrides et des plates-formes automobiles légères de nouvelle génération crée d'importantes possibilités pour des solutions avancées de blindage des gaz d'échappement. Ces systèmes sont de plus en plus nécessaires pour gérer les interactions thermiques complexes entre les moteurs à combustion, les groupes motopropulseurs électriques et les modules de batteries dans les structures confinées des véhicules.

Les constructeurs automobiles adoptent de plus en plus des systèmes de blindage avancés, par exemple des barrières thermiques intégrées entre les ensembles d'échappement et les boîtiers de batteries EV dans les VUS hybrides, pour améliorer la sécurité, optimiser l'utilisation de l'espace et améliorer l'efficacité globale du système. Dans les véhicules de performance et de luxe, l'isolation thermique avancée est utilisée pour soutenir les moteurs à haut rendement tout en maintenant le confort de la cabine et en réduisant les niveaux NVH (bruit, vibrations et dureté).

En outre, l'augmentation des investissements dans les plates-formes hybrides électriques à travers l'Asie-Pacifique et l'Europe accélère la demande de technologies de protection thermique de la prochaine génération. Les programmes d'essais automobiles menés en 2025 en Allemagne et au Japon ont indiqué que le blindage des gaz d'échappement multicouches optimisé a permis de réduire les températures de pointe des sous-corps d'environ 15 à 22 °C dans les prototypes de véhicules hybrides dans des conditions de conduite à forte charge.

Étendue du marché du bouclier d'échappement automobile

Le marché est segmenté en fonction du type de produit, du type de fonction, du type de matériau, du type de véhicule, de l'application et du canal de vente.

• Par type de produit

Sur la base du type de produit, le marché du bouclier d'échappement automobile est segmenté en monocoque, double Shell et Sandwich. Le segment Double Shell détenait la plus grande part du marché, soit environ 38,0 %, en 2025, en raison de ses performances supérieures en matière d'isolation thermique, de sa rigidité structurelle et de son adoption généralisée dans les véhicules de tourisme et utilitaires modernes. Les configurations double coque sont largement utilisées pour minimiser le transfert de chaleur dans les systèmes d'échappement à haute température et assurer une durabilité accrue dans des conditions de cycles thermiques continus.

En 2025, le segment des monocoques a représenté environ 42,5 % de sa part grâce à son rapport coût-efficacité, à sa structure légère et à son utilisation intensive dans les véhicules d'entrée de gamme et les plates-formes automobiles compactes où l'isolation thermique modérée est suffisante. On prévoit que le segment Sandwich conservera une part d'environ 19,5 %, en raison de l'adoption croissante de véhicules haut de gamme et de performances nécessitant des capacités avancées de résistance à la chaleur et de réduction du bruit.

• Par type de fonction

Sur la base du type de fonction, le marché est segmenté en Acoustique et Non-Acoustique. Le segment non acoustique a dominé avec une part de marché d'environ 72,0% en 2025 en raison de son utilisation primaire dans les applications d'isolation thermique dans les systèmes d'échappement et les compartiments moteurs. Ces boucliers sont largement déployés pour prévenir les dommages causés par la chaleur aux composants environnants et améliorer la sécurité générale des véhicules.

Le segment de l'Acoustique a représenté environ 28,0% en 2025 et gagne en traction en raison de la demande croissante de réduction du bruit, des vibrations et de la dureté (NVH) des véhicules de tourisme. Par exemple, les constructeurs de véhicules de luxe intègrent de plus en plus des boucliers d'échappement acoustiques pour réduire la transmission du bruit des moteurs et des gaz d'échappement dans la cabine, améliorant ainsi le confort et le raffinement de la conduite.

• Par type de matériau

Sur la base du type de matériau, le marché est segmenté en métal et non métallique. Le segment Metallic détenait la plus grande part de marché d'environ 78,0% en 2025, grâce à une résistance thermique élevée, à la durabilité et à la rentabilité de matériaux tels que l'acier inoxydable et les alliages d'aluminium. Les boucliers métalliques sont largement utilisés dans les voitures particulières, les véhicules utilitaires légers et les applications lourdes en raison de leur capacité à résister à des températures d'échappement extrêmes supérieures à 800 °C.

En 2025, le segment non métallurgique a représenté environ 22 % de sa part et devrait croître régulièrement en raison de l'adoption croissante de composites à base de céramique, de polymères renforcés par des fibres et de matériaux d'isolation avancés dans les plates-formes électriques et hybrides où la construction légère est essentielle.

• Par type de véhicule

Sur la base du type de véhicule, le marché est segmenté en PC, LCV et VHC. En 2025, le segment des PC détenait la plus grande part, soit environ 58,0 %, du fait des volumes de production élevés, de la demande croissante en matière de sécurité des passagers et de l'adoption croissante de systèmes de protection thermique de pointe dans les véhicules compacts et de taille moyenne.

En 2025, le segment des véhicules utilitaires légers a représenté environ 24,0 % de la part du secteur de la logistique et du commerce électronique, grâce à l'expansion des secteurs de la logistique et du commerce électronique qui nécessitent des systèmes de protection thermique durables. Le segment du VHC détenait environ 18,0 % de la part des moteurs diesel lourds et des applications de transport long-courrier où la gestion de la chaleur d'échappement est essentielle à la sécurité opérationnelle et à la longévité des composants.

• Par demande

Sur la base de l'application, le marché est segmenté en Bouclier thermique du système d'échappement, Bouclier thermique du compartiment moteur, Sous Bouclier thermique du capot, Sous Bouclier thermique du châssis et Bouclier thermique du turbocompresseur. Le segment du Bouclier thermique du système d'échappement a dominé avec une part d'environ 30,0 % en 2025 en raison de son rôle essentiel dans le contrôle de la chaleur d'échappement extrême et la protection des composants adjacents du véhicule.

Le segment du Bouclier thermique du compartiment moteur représentait une part d'environ 22,0 % soutenue par les tendances à la baisse et à la turbocharge du moteur générant des charges thermiques plus élevées. La part du segment Sous Bonnet était d'environ 18,0 %, tandis que la part du segment Sous Chassis Heat Shield était de 15,0 % en raison de l'amélioration de la sécurité des véhicules et des exigences en matière de protection thermique.

• Par canal de vente

Sur la base du canal de vente, le marché est segmenté en OEM et après-vente. Le segment OEM a dominé avec environ 81,0 % de part de marché en 2025 grâce à l'intégration directe des systèmes de protection des gaz d'échappement lors de la fabrication des véhicules et à une collaboration accrue entre constructeurs automobiles et fournisseurs de composants pour des solutions de gestion thermique avancées.

Le segment de l'après-vente représentait environ 19,0 % de la part de marché attribuable à la demande de remplacement, aux tendances en matière de modification des véhicules et à l'attention accrue accordée aux améliorations des performances et à l'amélioration de l'efficacité thermique des anciens parcs de véhicules.

Marché du bouclier d'échappement automobileAnalyse régionale

Aperçu du marché du bouclier d'échappement automobile en Amérique du Nord

L'Amérique du Nord a dominé le marché des boucliers d'échappement de l'automobile avec la plus grande part de revenus de 37,8 % en 2025, soutenue par une forte production automobile, l'adoption de technologies de gestion thermique de pointe et la réglementation rigoureuse en matière de sécurité et d'émissions des véhicules. La région bénéficie d'une base de fabrication d'automobiles bien établie, en particulier aux États-Unis et au Mexique, où les OEM intègrent de plus en plus des systèmes avancés de protection des gaz d'échappement pour améliorer la performance des véhicules et la sécurité des passagers. La demande croissante de VUS, de camionnettes et de véhicules utilitaires performants accélère encore l'adoption de solutions de protection contre la chaleur durables conçues pour résister aux températures d'échappement élevées et aux cycles de fonctionnement prolongés.

Aperçu du marché du bouclier d'échappement automobile américain

Le marché américain des boucliers d'échappement des véhicules automobiles a enregistré la plus grande part de revenus d'environ 29,5 % en 2025 en Amérique du Nord, en raison des volumes élevés de production de véhicules, de la forte présence de fabricants automobiles de premier plan et de la demande croissante de systèmes d'isolation thermique de pointe dans les véhicules de tourisme et les véhicules commerciaux. Les consommateurs et les fabricants accordent la priorité à la sécurité des véhicules, à l'efficacité énergétique et à la conformité aux émissions, ce qui permet d'intégrer largement les systèmes multicouches de blindage des gaz d'échappement. L'adoption croissante de moteurs turbocompressés et de groupes motopropulseurs hybrides stimule la demande de matériaux de blindage résistants à haute température sur les plateformes automobiles.

Perspectives du marché du bouclier d'échappement automobile en Europe

Le marché européen du bouclier d'échappement automobile devrait connaître le taux de croissance le plus rapide de 3,1% CAGR de 2026 à 2033, principalement en raison de réglementations strictes en matière d'émissions telles que les normes Euro 6 et Euro 7, ainsi que de la demande croissante de véhicules légers et économes en carburant. L'accent mis sur la durabilité et la réduction du carbone encourage les constructeurs automobiles à adopter des matériaux de protection thermique de pointe comme les composites céramiques et les systèmes multicouches à base d'aluminium. L'augmentation de la pénétration des véhicules électriques et hybrides en Allemagne, en France et en Italie soutient l'expansion du marché sur les segments d'OEM et d'après-vente.

Aperçu du marché du bouclier d'échappement automobile au Royaume-Uni

Le marché britannique des boucliers d'échappement devrait connaître une croissance régulière de 2026 à 2033, en raison de l'adoption croissante de véhicules hybrides et de normes de sécurité rigoureuses axées sur la protection thermique et le contrôle des émissions. La sensibilisation croissante des consommateurs à l'efficacité et à la sécurité des véhicules encourage les constructeurs à intégrer des solutions de protection des gaz d'échappement de pointe dans les nouveaux modèles de véhicules et les mises à niveau du marché. L'expansion des segments de véhicules haut de gamme et performants contribue également à la demande croissante de systèmes d'isolation thermique haute performance.

Allemagne Bouclier d'échappement automobile Aperçu du marché

Le marché allemand du bouclier d'échappement automobile devrait connaître une forte croissance de 2026 à 2033, soutenue par l'écosystème avancé d'ingénierie automobile du pays et l'accent mis sur la fabrication de précision et la durabilité. Les constructeurs automobiles allemands de premier plan adoptent de plus en plus des systèmes de blindage d'échappement légers et à haute durabilité pour améliorer l'efficacité thermique et respecter des réglementations environnementales strictes. L'intégration de matériaux de blindage avancés dans les véhicules de luxe et de performance améliore encore la demande du marché, en particulier sur les plateformes de véhicules hybrides et turbocompressés.

Aperçu du marché du Bouclier d'échappement automobile Asie-Pacifique

On s'attend à ce que le marché des boucliers d'échappement de l'automobile de l'Asie-Pacifique enregistre le taux de croissance le plus rapide de 3,8 % du TCAC de 2026 à 2033, soutenu par une urbanisation rapide, une augmentation de la production de véhicules et une augmentation de la demande de véhicules de tourisme et de véhicules utilitaires abordables. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte expansion de la fabrication automobile, ce qui entraîne l'adoption à grande échelle de systèmes de protection contre les gaz d'échappement rentables et efficaces. Les initiatives gouvernementales visant à promouvoir la réduction des émissions et l'efficacité énergétique accélèrent encore la croissance du marché, tant sur le marché d'origine que sur le marché d'après-vente.

Bouclier d'échappement du Japon

Le marché japonais du bouclier d'échappement automobile devrait connaître une croissance régulière de 2026 à 2033, sous l'impulsion d'un solide écosystème d'innovation automobile et d'une forte adoption de véhicules hybrides et économes en carburant. Les constructeurs automobiles japonais intègrent de plus en plus des technologies de protection thermique de pointe pour améliorer l'efficacité du moteur, réduire les émissions et améliorer la sécurité des passagers. L'augmentation de la demande de véhicules compacts dotés de systèmes de gestion thermique optimisés favorise l'expansion du marché, en particulier dans les applications de mobilité urbaine.

China Automotive Exhaust Shield Aperçu du marché

En 2025, le marché chinois des boucliers d'échappement des véhicules automobiles a représenté la plus grande part de revenus d'environ 48,6 % en Asie-Pacifique, attribuable à la croissance rapide de la production automobile, à l'expansion de la propriété des véhicules de classe moyenne et à la forte présence des constructeurs automobiles nationaux. Le pays est en train de pousser vers des normes antipollution et l'adoption de nouveaux véhicules énergétiques conduit à une intégration accrue des systèmes avancés de protection des gaz d'échappement. L'expansion de la production de voitures particulières, d'hybrides électriques et de parcs commerciaux renforce encore la demande de solutions de protection thermique rentables et performantes dans le secteur automobile.

Part du marché du bouclier d'échappement automobile

L'industrie du bouclier d'échappement automobile est principalement dirigée par des entreprises bien établies, notamment :

• Matériaux avancés Morgan (Royaume-Uni)

• Dana Limited (États-Unis)

• Tenneco Inc. (États-Unis)

• Autoneum (Suisse)

• Lydall, Inc. (États-Unis)

• ElringKlinger AG (Allemagne)

• Progress-Werk Oberkirch AG (Allemagne)

• UGN (États-Unis)

• Zircotec (Royaume-Uni)

• HAPPICH GmbH (Allemagne)

• Isolite Insulating Products Co., Ltd. (Japon)

• HKO (Allemagne)

• Produits de protection thermique, Inc. (États-Unis)

• ACS Industries, Inc. (États-Unis)

• J&S GmbH Automotive Technology (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.