Global Automotive Finance Market

Taille du marché en milliards USD

TCAC :

%

USD

332.50 Billion

USD

582.06 Billion

2025

2033

USD

332.50 Billion

USD

582.06 Billion

2025

2033

| 2026 –2033 | |

| USD 332.50 Billion | |

| USD 582.06 Billion | |

| % | |

|

Segmentation du marché mondial du financement de l'automobile, par type de fournisseur (banques, OEM/Financement des actifs, et Fintech et autres fournisseurs non traditionnels), type de financement (prêt et location), type de véhicule (véhicules de passagers et véhicules commerciaux), type d'objectif (véhicules neufs et véhicules d'occasion), canal de distribution (direct et indirect) — Tendances de l'industrie et prévisions jusqu'en 2033

Aperçu du marché du financement automobile

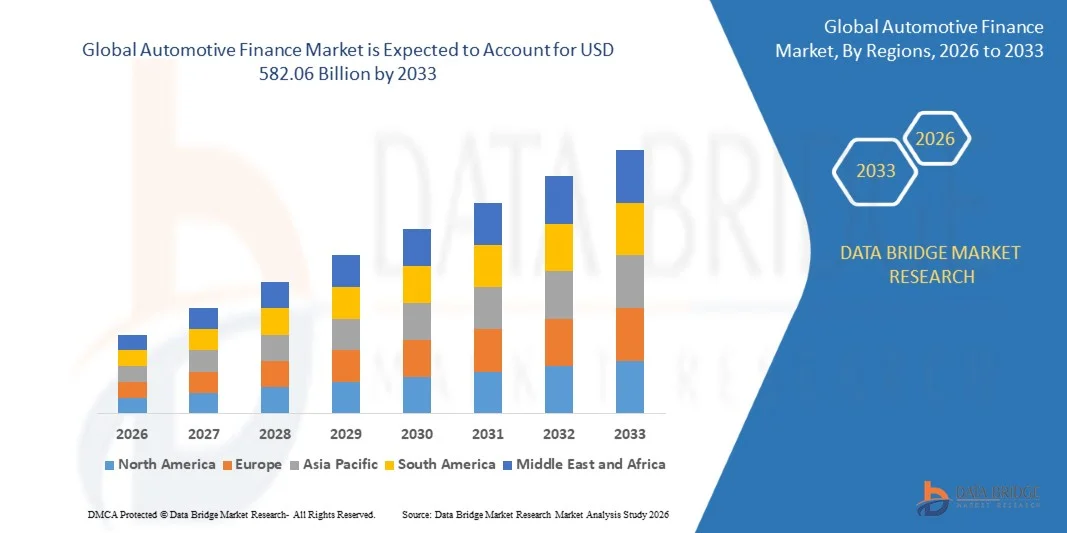

Selon l'analyse de marché de Data Bridge, le marché du financement automobile a été évalué à332,5 milliards de dollars en 2025et devrait atteindre582,06 milliards de dollars en 2033, croissance à unTCAC de 7,25 % de 2026 à 2033. Le marché connaît une forte croissance due à l'augmentation des ventes de véhicules, à l'augmentation de la demande des consommateurs pour des solutions de paiement abordables et à l'expansion des plateformes de prêt numériques.

Le financement automobile comprend un large éventail de produits de crédit et de location conçus pour faciliter l'achat de véhicules dans les segments nouveaux et d'occasion. Le marché comprend des banques traditionnelles, des filiales captives de fabricants d'équipement d'origine, des innovations telles que des véhicules électriques et des modèles de propriété basés sur l'abonnement remodelent la structure du marché, créant ainsi une demande de pratiques durables et d'intégration technologique avancée. Le financement bancaire traditionnel est de plus en plus complété par des programmes parrainés par les OEM et des solutions fintech qui simplifient le processus de demande. L'avenir de l'industrie repose sur des stratégies flexibles capables de suivre l'évolution des préférences des clients tout en atténuant efficacement les risques de financement et la volatilité du marché.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 332,5 milliards

- Valeur marchande prévue (2033) : 582,06 milliards de dollars

- Prévisions TCAC (2026-2033): 7,25%

- Région phare en 2025: Europe

- Région de croissance la plus rapide: Asie-Pacifique

Principales tendances et perspectives du marché

- L'Europe a dominé le marché mondial du financement automobile en 2024, représentant une part de 39,3% du chiffre d'affaires mondial, soutenue par une forte pénétration de la finance captive des OEM allemands et des réseaux de prêts bien établis liés aux concessionnaires.

- On s'attend à ce que l'Asie-Pacifique devienne le marché régional qui connaît la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation de la propriété automobile, de la motorisation rapide en Chine et en Inde et de l'élargissement de l'accès au financement numérique. La région représente environ la moitié du marché du financement automobile d'occasion.

- Le segment des banques a dominé la catégorie des fournisseurs et représentait une part de 57,5% du chiffre d'affaires mondial en 2024, en raison de leur vaste portée, de l'infrastructure financière établie et des taux de prêt concurrentiels.

- Le canal de distribution directe a dominé le marché en 2024, captant une part importante des recettes mondiales, les consommateurs préférant de plus en plus l'engagement direct auprès des prêteurs pour la transparence et la commodité.

- Le segment des prêts a généré la part maximale des revenus de plus de 60 % en 2025, par type d'objectif, tandis que le segment des leasing devrait enregistrer la plus forte croissance de 2026 à 2035.

- En 2025, les véhicules de tourisme représentaient une part importante du marché du financement de l'automobile, les véhicules utilitaires devant augmenter à un TCAC important jusqu'en 2031.

- La transformation numérique révolutionne le secteur du financement automobile, les institutions financières adoptant la notation de crédit axée sur l'IA, le traitement automatisé des prêts et les applications de paiement mobile pour améliorer la qualité du service et réduire les temps d'attente des clients.

Portée du rapport et segmentation du marché du financement automobile

|

Attributs |

Financement automobile Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché du financement automobile

Tendance : L'augmentation des transactions avec des voitures usagées crée un nouveau volume de prêts

Le segment du financement automobile d'occasion est en voie de devenir un moteur de croissance important pour le marché du financement automobile. Les programmes d'acquisition d'occasion certifiés (PCO) remodelent les perceptions des consommateurs des véhicules d'occasion, ce qui permet aux prêteurs d'offrir des ratios de prêt à valeur et des taux plus proches de ceux des véhicules neufs. En Europe, le financement des véhicules usagés représentait 37,14 % du marché européen du financement automobile en 2025 et devrait augmenter de 7,05 % par rapport à 2031 (Source : Mordor Intelligence). Selon Eurofinas, 16 % des nouvelles sources de financement des consommateurs en Europe ont soutenu des prêts automobiles usagés au cours du premier semestre de 2025.

Comme les marchés de voitures d'occasion intègrent des offres de financement instantanées, la conversion d'origine s'améliore parce que les consommateurs peuvent verrouiller les tarifs avant de visiter un concessionnaire, ce qui raccourcit l'entonnoir de vente et réduit les taux d'abandon des prêts. Les experts prédisent que le secteur du financement et de la location de voitures usagées pourrait augmenter de 15 % entre 2023 et 2030.

Dynamique du marché du financement automobile

Principal moteur du marché : transformation numérique et prêts compatibles avec l'IA

Les progrès technologiques dans les outils de financement numérique et les modèles de crédit fondés sur l'IA stimulent la croissance du marché et améliorent l'accessibilité pour les consommateurs du monde entier. La technologie d'IA est de plus en plus utilisée dans le secteur du financement automobile pour améliorer le processus de souscription de crédit, analyser les données afin de prévoir les irrégularités et améliorer le processus d'approbation. Selon la Federal Reserve Bank de New York, les soldes des prêts auto ont atteint 1,69 billion de dollars au premier trimestre 2026.

Les plateformes Fintech tirent parti de l'évaluation de crédit axée sur l'IA pour offrir des solutions de financement plus rapides et plus pratiques. Pagaya Technologies a signé avec Castlelake en 2025 un accord de flux à long terme de 500 millions de dollars américains pour la vente de prêts à l'automobile par l'intermédiaire de sa plateforme de prêt axée sur l'IA. Les plateformes d'origine numérique permettent un traitement plus rapide et plus efficace des prêts, réduisant les coûts et améliorant l'expérience client. L'intégration de la finance intégrée avec les plateformes de commerce électronique OEM permet aux armes de financement captives d'offrir des options de financement sans faille directement dans le parcours d'achat de véhicules.

Principales contraintes/défis: hausse des taux d'intérêt et compression de la marge nette d'intérêt

L'impact de la hausse des taux d'intérêt est un défi important pour le marché du financement automobile. À mesure que les banques centrales resserrent leur politique monétaire, les coûts d'emprunt augmentent, ce qui peut dissuader certains clients de financer ou de louer des véhicules. Les taux des prêts auto de 60 mois et 72 mois des banques commerciales sont restés à 7,52% et 7,55% en janvier et février 2026, en hausse par rapport à 7,22% et 7,5% à la fin de 2025. Les taux de refus des prêts automatiques ont augmenté à mesure que les prêteurs resserrent les normes de crédit en réponse à l'incertitude économique.

Aux États-Unis, les taux directeurs sont demeurés dans un corridor de 4,25 à 4,5 % en mai 2025. Le coût de financement plus élevé a réduit les écarts entre les prêteurs; les soldes des prêts aux nouvelles voitures dans les banques ont diminué de 3,4 % en 2024. En Europe, la Banque centrale européenne a maintenu un cycle d'assouplissement, abaissant les taux de politique de 200 points de base cumulés entre juin 2024 et juin 2025. Toutefois, le décalage entre les réductions de taux de la BCE amoindrit le revenu net d'intérêt, obligeant les initiateurs à introduire des structures à taux progressif qui transmettent les coûts de risque à des emprunteurs de qualité inférieure.

Opportunité de marché clé : solutions de financement et de location de batteries EV

La croissance rapide de l'adoption de véhicules électriques crée des possibilités de financement spécialisé. Les institutions financières peuvent développer des solutions de financement sur mesure, y compris la location de batteries, qui sépare le coût de la batterie du véhicule lui-même. La combinaison du financement et des services de mobilité à valeur ajoutée, tels que les forfaits d'abonnement et la location de batteries, devient un levier concurrentiel décisif.

Le financement des VE a connu une hausse significative, atteignant 25,35 % au deuxième trimestre 2024. À mesure que l'adoption d'EV s'accélère, on s'attend à ce que la demande de produits de financement spécialisés qui répondent aux besoins particuliers des acheteurs d'EV – notamment les problèmes de dégradation des batteries, les coûts d'infrastructure et l'incertitude en matière de valeur de revente – augmente considérablement.

Portée du marché du financement automobile

Le marché du financement automobile est segmenté en fonction du type de fournisseur, du type de financement, du type de véhicule, du type de destination et du canal de distribution.

- Par type de fournisseur

Sur la base du type de fournisseur, le marché mondial du financement automobile est segmenté en banques, en OEM/finance captive, en fintech et en autres fournisseurs non traditionnels. Le segment des banques a dominé le marché en 2024, représentant une part de 57,5% du chiffre d'affaires mondial. Les banques bénéficient d'infrastructures établies, de vastes réseaux de succursales et de solides réserves de capital qui leur permettent d'offrir des taux et des conditions concurrentiels. Les OEM/prestataires de financement de la captive gagnent des parts de marché, soutenues par des incitatifs financiers soutenus par le fabricant qui leur permettent d'absorber la pression des taux et de soutenir le trafic des salles d'exposition. Fintech et d'autres fournisseurs non traditionnels deviennent des concurrents importants, tirant parti des plateformes numériques et de l'évaluation de crédit axée sur l'IA pour offrir des solutions de financement plus rapides et plus pratiques. Des entreprises comme Ford Credit, Toyota Financial Services et Volkswagen Financial Services ont élargi leurs programmes de financement promotionnel afin de maintenir l'abordabilité des véhicules face à la hausse des taux d'intérêt.

- Par type de financement

Sur la base du type de financement, le marché mondial du financement automobile est segmenté en prêts et leasing. Le segment des prêts a dominé le marché en 2024, représentant une part importante des recettes mondiales. Les prêts demeurent la forme la plus courante de financement automobile, les consommateurs et les entreprises les utilisant pour acheter des véhicules neufs et d'occasion. Leasing gagne en popularité, particulièrement chez les consommateurs qui préfèrent des paiements mensuels moins élevés et la possibilité de changer de véhicule plus fréquemment. Des solutions de financement flexibles, comme les prêts de ballons, les paiements différés et les services d'abonnement, sont apparues pour répondre à divers besoins des clients. La croissance du crédit-bail et des options de financement flexibles est déterminée par l'évolution des préférences des consommateurs en matière de mobilité par rapport à la propriété, en particulier chez les jeunes et les citadins.

- Par type de but

Sur la base du type d'objectif, le marché mondial du financement automobile est segmenté en véhicules neufs et véhicules d'occasion. Les véhicules d'occasion représentaient une part importante du marché en 2025, en croissance rapide. En Europe, le financement des véhicules d'occasion représentait 37,14 % du marché européen du financement automobile en 2025. Le nouveau financement des véhicules reste important, en raison de la hausse des prix des véhicules et de la préférence des consommateurs pour les derniers modèles. La croissance des programmes d'occasion certifiés stimule le financement des véhicules usagés en améliorant la confiance des consommateurs et en permettant aux prêteurs d'offrir des taux plus compétitifs. L'adoption croissante de véhicules électriques devrait stimuler la croissance du financement des véhicules neufs et d'occasion, car ces véhicules nécessitent souvent des prêts plus importants et des produits de financement spécialisés.

- Par Utilisateur final

Sur la base du canal de distribution, le marché mondial du financement automobile est segmenté en direct et indirect. Le financement direct consiste à obtenir des prêts directement des banques, des coopératives de crédit ou des prêteurs en ligne. Le financement indirect implique des concessionnaires agissant comme intermédiaires, reliant les consommateurs aux prêteurs et facilitant le processus de financement. Les plateformes d'origine numérique transforment les deux canaux en permettant un traitement plus rapide et plus efficace des prêts. Les plateformes d'origine numérique transforment les deux canaux en permettant un traitement plus rapide et plus efficace des prêts, en réduisant les coûts et en améliorant l'expérience client.

Analyse régionale du marché du financement automobile

Perspectives du marché européen du financement automobile

L'Europe a maintenu une position significative sur le marché mondial du financement automobile en 2025, soutenue par une forte pénétration captive du financement des OEM allemands, des marchés de crédit-bail matures dans des pays tels que le Royaume-Uni et la France, et des infrastructures de prêt numérique avancées. Selon Grand View Research, l'Europe a dominé le marché mondial du financement automobile en 2024, représentant 39,3% du chiffre d'affaires mondial, l'Allemagne détenant une part de marché importante. Le marché allemand du financement automobile détenait une part de marché importante en 2024, sous l'impulsion d'une forte pénétration captive des OEM allemands, notamment Volkswagen Financial Services, BMW Financial Services et Mercedes-Benz Financial Services. Au Royaume-Uni, les membres de la Finance and Leasing Association (FLA) ont accordé 163 milliards de livres de nouveaux prêts en 2025, finançant plus de 85 % des immatriculations de voitures neuves privées.

Aperçu du marché du financement automobile en Amérique du Nord

L'Amérique du Nord a commandé une part importante du marché du financement automobile en 2025. Le marché américain du financement automobile est estimé à environ 64,7 milliards de dollars en 2025. Selon la Federal Reserve Bank de New York, les soldes des prêts automatiques ont augmenté de 18 milliards de dollars au premier trimestre 2026 pour atteindre 1,69 billion de dollars. Au quatrième trimestre 2025, il y a eu181 milliards de dollars de nouveaux prêts automatiques. Les prêts auto constituent le deuxième marché du crédit à la consommation après les prêts hypothécaires, avec 108 millions de prêts en cours totalisant 1,67 billion de dollars à la fin de 2025.

La forte infrastructure industrielle de la région et l'utilisation généralisée du financement automobile dans les applications commerciales et de consommation stimulent la croissance du marché. En 2024, les volumes de contrats numérisés entre négociants et prêteurs nord-américains ont augmenté d'année en année. Pour l'année 2025, l'indice de disponibilité du crédit de la voie de concession était en moyenne de 97,3, soit un gain de 3,6 % d'une année sur l'autre par rapport à la moyenne de 93,9 de 2024. Toutefois, la hausse des taux d'intérêt (banque commerciale à taux de 60 mois de prêts à l'automobile à 7,52% en février 2026) et les déficits de prêts à l'automobile (90 jours ou plus atteignant 5,60 % au premier trimestre 2026) posent problème aux prêteurs.

Aperçu du marché du financement automobile en Asie et dans le Pacifique

L'Asie-Pacifique devrait devenir le marché régional qui connaîtra la croissance la plus rapide au cours de la période de prévision. La croissance rapide de la région est alimentée par l'industrialisation rapide, l'augmentation de la propriété des véhicules, l'augmentation des revenus disponibles et l'adoption croissante de plateformes de financement numérique. La Chine, deuxième économie mondiale, devrait atteindre une taille de marché de 76,8 milliards de dollars américains d'ici 2032, soit un TCAC de 9,8 % sur la période d'analyse 2025-2032. L'Inde devrait enregistrer le TCAC le plus élevé de 2025 à 2030. Les ventes mondiales de véhicules sont passées de 95,3 millions d'unités en 2024 à 99,8 millions en 2025 (+4,7 %), l'Asie, l'Océanie et le Moyen-Orient augmentant de 7,1 % en 2025 pour atteindre 55,02 millions d'unités. La classe moyenne croissante de la région et la demande croissante de véhicules personnels et commerciaux sont à l'origine de la croissance du financement automobile. La prolifération des plates-formes de prêt numériques et les campagnes de marketing agressives menées par les institutions financières mondiales et locales ont stimulé l'adoption. En Inde, Maruti Suzuki Smart Finance a décaissé des prêts d'une valeur de plus de 1 70 000 couronnes depuis son lancement, démontrant ainsi l'ampleur du financement automobile numérique dans la région.

Amérique du Sud Automotive Finance Market Insight

L'Amérique du Sud représente un marché émergent pour le financement de l'automobile, la demande croissante étant influencée par l'augmentation de la propriété automobile, l'augmentation des revenus disponibles et l'expansion de l'infrastructure bancaire. Des pays comme le Brésil et le Mexique font l'objet d'investissements importants dans le financement de l'automobile, appuyés par des politiques favorisant la propriété des véhicules et le crédit à la consommation. La classe moyenne croissante de la région et la sensibilisation croissante aux options de financement créent des possibilités pour les fournisseurs de financement automobile. Toutefois, la croissance du marché est actuellement limitée par des taux d'intérêt élevés, la volatilité économique et des cadres réglementaires fragmentés. La région du Moyen-Orient et de l'Afrique représente un marché naissant pour le financement de l'automobile, la demande étant principalement concentrée dans les pays du CCG et en Afrique du Sud. Les gouvernements de la région investissent davantage dans les secteurs de l'infrastructure financière et de la technologie pour diversifier leur économie. Les Émirats arabes unis et l'Arabie saoudite investissent dans des programmes d'innovation fintech et de transformation numérique, créant ainsi des possibilités pour les applications de financement automobile dans le commerce de détail et les prêts aux consommateurs. Toutefois, l'adoption relativement faible du financement officiel de l'automobile, l'infrastructure de crédit limitée et les coûts élevés continuent de freiner la croissance du marché.

Part du marché du financement automobile

L'industrie du financement automobile est principalement dirigée par des entreprises bien établies, notamment :

- Ally Financial Inc. (États-Unis)

- Bank of America Corporation (États-Unis)

- Société financière Capital One (États-Unis)

- Chase Auto Finance (États-Unis)

- Ford Motor Credit Company (États-Unis)

- Société financière General Motors Inc. (États-Unis)

- Services financiers Toyota (Japon)

- Services financiers Volkswagen (Allemagne)

- Services financiers BMW (Allemagne)

- Services financiers Mercedes-Benz (Allemagne)

- Hyundai Capital (Corée du Sud)

- Services financiers Honda (Japon)

- Nissan Motor Acceptation Corporation (Japon)

- BNP Paribas (France)

- Banco Santander S.A. (Espagne)

- Wells Fargo & Company (États-Unis)

- Hitachi Capital Corporation (Japon)

- Tata Motors Finance (Inde)

- Shriram Finance (Inde)

- Bajaj Finance (Inde)

Derniers développements sur le marché du financement automobile

- En janvier 2026, Metro Bank Plc., une institution bancaire de détail basée au Royaume-Uni, a élargi son produit de prêt automobile numérique sous la marque RateSetter. Ces prêts numériques sont structurés comme des contrats de location de véhicules d'occasion et sont actuellement offerts par des courtiers automobiles utilisant la technologie de pointe RateSetter. Un différenciateur clé de cette offre est le processus automatisé en temps réel de prise de décision qui génère des devis de prêt personnalisés pour les clients individuels. Cette approche permet un voyage d'application sans papier, permettant aux emprunteurs admissibles de recevoir des approbations instantanées et de prendre livraison de leurs véhicules le même jour.

- En mai 2026, la Federal Reserve Bank de New York a signalé que les soldes des prêts auto ont augmenté de 18 milliards de dollars au premier trimestre 2026 pour atteindre 1,69 billion de dollars, tandis que les déficits de prêts auto de 90 jours ou plus ont atteint 5,60 %. Ces données mettent en évidence la double tendance de l'expansion du marché et de l'augmentation du risque de crédit.

- En novembre 2025, Pagaya Technologies, une fintech de crédit à la consommation, a signé avec Castlelake un accord de flux à long terme de 500 millions de dollars pour la vente de prêts à l'automobile par l'intermédiaire de sa plateforme de prêt axée sur l'IA, élargissant ses programmes de financement automatique et de titres adossés à des actifs (ABS). Cela a fait suite à un accord de prêt personnel de 2,5 milliards USD entre les deux entreprises en juillet 2025.

- En juin 2025, Arra Finance LLC, un fournisseur de financement automobile de type subprime américain, a acquis la division du financement automobile de Crescent Bank pour un montant non divulgué. Grâce à cette acquisition, Arra Finance a cherché à élargir considérablement sa capacité d'origine des prêts automatiques et son réseau de concessionnaires, tout en intégrant l'infrastructure de service et la plate-forme technologique de Crescent Bank pour accélérer la prise de décisions en matière d'application du crédit.

- En 2025, Ford Credit a déclaré des gains d'une année complète avant impôts (EBT) de 2,6 milliards USD, en hausse de 55 % sur une année. La part de BMW Financial Services dans les nouveaux véhicules du groupe BMW loués ou financés par des crédits a augmenté de 3,8 points de pourcentage pour atteindre 44,4 % au deuxième trimestre de 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.