Global Automotive Grade Inductors Market

Taille du marché en milliards USD

TCAC :

%

USD

2.49 Billion

USD

3.21 Billion

2025

2033

USD

2.49 Billion

USD

3.21 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 3.21 Billion | |

| % | |

|

Segmentation du marché mondial des inductances automobiles, par type de produit (inductances de puissance CMS et inductances de puissance enfichables), plage d'inductance (moins de 1 µH, de 1 à 10 µH, de 10 à 20 µH, de 20 à 30 µH, de 30 à 40 µH et plus de 40 µH), type de véhicule (voiture particulière, compacte, berline, de luxe, SUV, véhicule utilitaire léger et poids lourd), canal de distribution (constructeur d'origine (OEM) et marché de la rechange), application (unités de commande de transmission, pilotes de LED, éclairage HID et réduction du bruit) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des inducteurs de qualité automobile

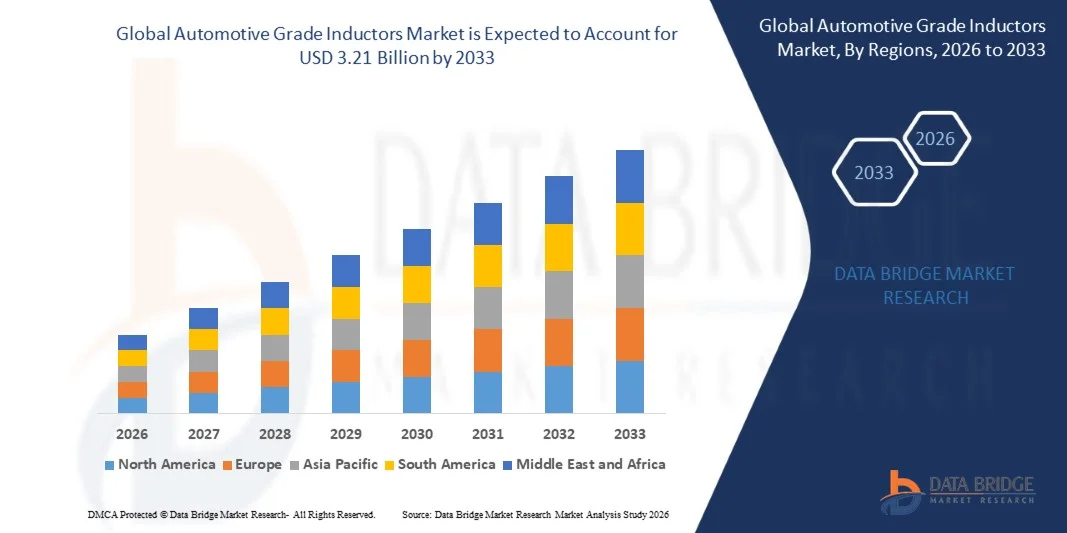

- Le marché mondial des inducteurs pour l'automobile était évalué à 2,49 milliards de dollars en 2025 et devrait atteindre 3,21 milliards de dollars d'ici 2033 , avec un TCAC de 3,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques et hybrides, l'intégration accrue des calculateurs électroniques (ECU) et la complexité grandissante de l'électronique automobile, qui exige une gestion efficace de l'énergie et un conditionnement du signal.

- De plus, la demande croissante d'inducteurs économes en énergie, performants et thermiquement stables pour les systèmes de transmission, les modules d'infodivertissement et les systèmes avancés d'aide à la conduite (ADAS) incite les constructeurs à adopter des inducteurs automobiles de pointe. Ces facteurs convergents accélèrent l'adoption des inducteurs dans les véhicules particuliers et utilitaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des inducteurs de qualité automobile

- Les inductances de qualité automobile, essentielles à la régulation de tension, à la suppression des interférences électromagnétiques et à la conversion de puissance dans les systèmes électroniques des véhicules, deviennent des composants de plus en plus critiques en raison de l'essor des groupes motopropulseurs électrifiés, des véhicules connectés et des systèmes avancés d'aide à la conduite.

- La demande croissante d'inducteurs de qualité automobile est principalement alimentée par la pénétration croissante des véhicules électriques, la complexité grandissante de l'électronique embarquée, les exigences accrues en matière de sécurité et d'efficacité, ainsi que le besoin de composants fiables, compacts et capables de supporter des courants élevés.

- La région Asie-Pacifique a dominé le marché des inducteurs de qualité automobile avec une part de 47,7 % en 2025, en raison de l'expansion de la production automobile, du déploiement croissant d'unités de contrôle électronique (ECU) et de la transition rapide vers la mobilité électrique dans les principales économies.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des inducteurs de qualité automobile au cours de la période de prévision, en raison de l'adoption croissante des véhicules électriques et hybrides, de l'intégration accrue des systèmes ADAS et d'infodivertissement, et des investissements importants dans la fabrication de semi-conducteurs pour l'automobile.

- Le segment des inductances de puissance CMS a dominé le marché avec une part de 62,5 % en 2025, grâce à leur taille compacte, leur compatibilité avec le montage en surface et leur large adoption dans les calculateurs, les systèmes d'infodivertissement et l'électronique du groupe motopropulseur. Les constructeurs automobiles privilégient les inductances CMS car elles prennent en charge les fonctionnements à haute fréquence et une régulation de puissance efficace dans les circuits automobiles modernes. Leur résistance aux contraintes thermiques et aux vibrations les rend idéales pour les environnements sous le capot des véhicules électriques et hybrides. Leur intégration fréquente dans les modules ADAS et les systèmes de gestion de batterie renforce encore leur position de leader sur le marché. Les fabricants continuent d'investir dans des conceptions CMS à courant élevé et à faibles pertes, consolidant ainsi la domination de ce segment.

Portée du rapport et segmentation du marché des inducteurs de qualité automobile

|

Attributs |

Inducteurs de qualité automobile : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des inducteurs de qualité automobile

« Utilisation croissante des inducteurs dans les véhicules électriques et hybrides »

- Une tendance majeure sur le marché des inductances automobiles est leur déploiement croissant dans les véhicules électriques et hybrides, sous l'impulsion de l'électrification croissante et du besoin d'une gestion efficace de l'énergie pour les groupes motopropulseurs et l'électronique embarquée. Cette tendance renforce le rôle des inductances automobiles en tant que composants essentiels des systèmes de véhicules performants et économes en énergie.

- Par exemple, Murata Manufacturing et TDK Corporation fournissent des inductances hautes performances pour les convertisseurs de puissance et les systèmes de gestion de batteries des véhicules électriques. Ces composants assurent une régulation de tension stable, réduisent les pertes d'énergie et améliorent la fiabilité des systèmes des véhicules électrifiés.

- L'adoption d'inductances avancées dans les véhicules hybrides et hybrides rechargeables connaît une croissance rapide, car ces composants permettent une conversion CC-CC efficace, la suppression des interférences électromagnétiques et une gestion optimale du courant dans des modules électroniques compacts. De ce fait, les inductances de qualité automobile s'imposent comme des éléments essentiels des plateformes de mobilité de nouvelle génération.

- L'intégration croissante des inducteurs dans les unités de commande électroniques et les modules de transmission accélère l'innovation dans les conceptions à courant élevé et à stabilité thermique qui garantissent un fonctionnement efficace dans des conditions automobiles exigeantes.

- Les constructeurs automobiles étendent également l'utilisation des inducteurs dans les systèmes ADAS, d'infodivertissement et de conduite autonome, soulignant ainsi leur importance pour améliorer la fonctionnalité globale du véhicule et son efficacité énergétique.

- Le marché connaît une forte croissance dans le domaine de l'électronique automobile haute tension et haute intensité, où les inducteurs de pointe contribuent à améliorer les performances, la fiabilité et les économies d'énergie des systèmes. Cette intégration croissante renforce la transition globale vers des véhicules électrifiés et connectés.

Dynamique du marché des inducteurs de qualité automobile

Conducteur

« Intégration croissante de l’électronique embarquée de pointe »

- La complexité croissante de l'électronique automobile alimente la demande en inductances hautes performances capables de prendre en charge la conversion de puissance, la suppression des interférences électromagnétiques et la régulation de tension dans les calculateurs, les onduleurs et les systèmes d'infodivertissement. Ces composants sont essentiels au bon fonctionnement des véhicules électrifiés et connectés.

- Par exemple, Vishay Intertechnology et Coilcraft fournissent des inductances de qualité automobile conçues pour les groupes motopropulseurs hybrides et électriques, permettant un transfert d'énergie efficace et une gestion fiable du courant. Ces composants renforcent la durabilité du système et garantissent des performances constantes dans des conditions de fonctionnement automobiles variables.

- L'adoption croissante des systèmes de véhicules connectés, des systèmes avancés d'aide à la conduite (ADAS) et des technologies autonomes alimente la demande en inducteurs de précision. Ces composants permettent un traitement rapide du signal, une distribution d'énergie écoénergétique et une intégration fiable au système.

- Le déploiement croissant de véhicules électriques et de modules électroniques de puissance engendre un besoin en inductances compactes et à haut rendement, capables de résister aux contraintes thermiques et aux vibrations. Cette tendance renforce leur rôle essentiel en tant que composants indispensables de l'électronique embarquée moderne.

- L'augmentation des investissements des constructeurs automobiles dans les technologies des véhicules électriques et hybrides, conjuguée aux pressions réglementaires en faveur de l'efficacité énergétique, stimule la croissance du marché. La demande en inducteurs de pointe devient un facteur clé pour le développement de systèmes automobiles plus sûrs, plus efficaces et technologiquement plus sophistiqués.

Retenue/Défi

« Coûts de production élevés et normes de qualité strictes »

- Le marché des inductances de qualité automobile est confronté à des défis liés aux coûts de fabrication élevés, aux exigences strictes de conformité à la norme AEC-Q200 et à la nécessité d'une grande précision pour les composants à courant élevé et à stabilité thermique. Ces facteurs accroissent la complexité globale de la production et alourdissent les coûts pour les fabricants.

- Par exemple, Bourns et Murata utilisent des techniques de fabrication avancées et des contrôles qualité rigoureux pour répondre aux normes de fiabilité automobile. Ces procédures exigent un équipement spécialisé, une main-d'œuvre qualifiée et une manutention précise des matériaux, ce qui augmente les coûts d'exploitation.

- La fabrication d'inducteurs automobiles haute performance exige le respect de normes strictes de tolérance et de durabilité afin de garantir un fonctionnement sûr et fiable dans les environnements automobiles difficiles. Ces contrôles de qualité allongent les délais de production et contribuent à des coûts unitaires plus élevés.

- Le recours aux matériaux de pointe et aux procédés d'assemblage de haute précision accroît la complexité de la chaîne d'approvisionnement et impacte la rentabilité. Les fabricants sont confrontés à des difficultés pour concilier performance, fiabilité et viabilité économique.

- Le marché continue de se heurter à des contraintes liées à l'augmentation de la production d'inducteurs compacts et à haut rendement, tout en maintenant un coût compétitif. Ces défis incitent les fabricants à innover en matière d'optimisation des procédés et d'ingénierie des matériaux afin de répondre à la demande croissante.

Étendue du marché des inducteurs de qualité automobile

Le marché est segmenté en fonction du type de produit, de la plage d'inductance, du type de véhicule, du canal de distribution et de l'application.

• Par type de produit

Le marché des inductances automobiles est segmenté, selon le type de produit, en inductances de puissance CMS et inductances de puissance enfichables. En 2025, le segment des inductances de puissance CMS dominait le marché avec une part de 62,5 %, grâce à leur format compact, leur compatibilité avec le montage en surface et leur large adoption dans les calculateurs, les systèmes d'infodivertissement et l'électronique du groupe motopropulseur. Les constructeurs automobiles privilégient les inductances CMS car elles supportent les hautes fréquences et assurent une régulation de puissance efficace dans les circuits automobiles modernes. Leur résistance aux contraintes thermiques et aux vibrations les rend idéales pour les environnements sous le capot des véhicules électriques et hybrides. Leur intégration fréquente dans les modules ADAS et les systèmes de gestion de batterie renforce encore leur position dominante sur le marché. Les fabricants continuent d'investir dans des conceptions CMS à courant élevé et à faibles pertes, consolidant ainsi la position de leader de ce segment.

Le segment des inductances enfichables devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur utilisation croissante dans les applications automobiles haute puissance. Ces inductances offrent une stabilité mécanique accrue et des niveaux de courant de saturation plus élevés, ce qui les rend idéales pour l'électronique des véhicules lourds. La croissance des SUV, camions et véhicules utilitaires électriques renforce la demande en raison du besoin d'inductances robustes dans les convertisseurs et onduleurs CC-CC. Leur montage traversant garantit une durabilité accrue dans des conditions d'utilisation difficiles. Le développement des systèmes d'éclairage et de sécurité à LED haute puissance favorise également leur adoption. Face à la demande croissante de composants stables à courant élevé, les inductances enfichables sont promises à une croissance rapide sur les plateformes de véhicules de nouvelle génération.

• Par plage d'inductance

En fonction de leur inductance, le marché se divise en plusieurs catégories : moins de 1 µH, 1 à 10 µH, 10 à 20 µH, 20 à 30 µH, 30 à 40 µH et plus de 40 µH. Le segment de 1 à 10 µH dominait le marché en 2025 grâce à son utilisation intensive dans les circuits de régulation de puissance des calculateurs, des systèmes d’allumage et des systèmes d’infodivertissement. Ces inductances offrent un équilibre optimal entre gestion du courant et compacité, ce qui les rend idéales pour les applications de commutation haute fréquence. Les constructeurs automobiles privilégient cette gamme car elle assure une régulation de tension stable dans les calculateurs, qui gèrent diverses fonctions du véhicule. Leur fiabilité face aux variations de charge favorise leur adoption dans les véhicules grand public et haut de gamme. Leur intégration dans les chargeurs embarqués et les convertisseurs CC-CC des véhicules électriques renforce encore leur position dominante sur le marché.

Le segment des inductances supérieures à 40 µH devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de systèmes automobiles haute puissance. Ces inductances permettent un stockage d'énergie plus important, ce qui les rend idéales pour les composants de transmission électrique, les systèmes de freinage régénératif et les onduleurs de traction. L'évolution vers des architectures de véhicules électriques haute tension stimule fortement la demande en inductances de forte intensité. Les poids lourds et les bus électriques s'appuient de plus en plus sur ces inductances pour un transfert de puissance stable. Leur capacité à gérer les contraintes thermiques et les fortes intensités favorise un déploiement accéléré sur les plateformes de véhicules électriques de nouvelle génération. L'augmentation des investissements dans l'électronique de puissance avancée contribue à l'adoption rapide de ce segment.

• Par type de véhicule

Le marché est segmenté par type de véhicule : voitures particulières, compactes, berlines, berlines de luxe, SUV, véhicules utilitaires légers et poids lourds. En 2025, les voitures particulières dominaient le marché grâce à l’intégration importante d’unités de contrôle électroniques, de systèmes d’infodivertissement, d’éclairage LED et de technologies d’aide à la conduite. La croissance des voitures particulières hybrides et électriques accroît encore le besoin d’inducteurs de puissance performants pour la gestion des batteries et les systèmes d’onduleurs. Les constructeurs automobiles privilégient les inducteurs à haute stabilité et à faibles interférences électromagnétiques, ce qui stimule la demande sur l’ensemble des modèles grand public. Les attentes croissantes des consommateurs en matière de connectivité et de sécurité favorisent également l’adoption de ces technologies. L’innovation électronique continue dans les véhicules particuliers consolide la position dominante de ce segment.

Le segment des SUV devrait enregistrer la croissance la plus rapide entre 2026 et 2033, grâce à l'augmentation de la production mondiale et à l'adoption croissante d'équipements électroniques embarqués haut de gamme. Les SUV intègrent généralement des systèmes multimédias plus importants, une climatisation sophistiquée et des systèmes avancés d'aide à la conduite (ADAS) multicapteurs, qui nécessitent de nombreux inducteurs pour une alimentation électrique stable. La croissance des SUV électriques accélère la demande d'inducteurs dans les sous-systèmes électriques haute puissance, tels que les convertisseurs CC-CC et les groupes motopropulseurs. Ce segment bénéficie également de la préférence des consommateurs pour les modèles performants et sécuritaires. À mesure que les constructeurs automobiles développent leurs programmes d'électrification des SUV, la demande d'inducteurs automobiles fiables continue de croître rapidement. La complexité accrue des groupes motopropulseurs contribue à la croissance soutenue de cette catégorie.

• Par canal de distribution

En 2025, le segment des équipementiers automobiles (OEM) a dominé le marché grâce à une forte intégration des inducteurs de pointe dans la fabrication des véhicules. Les constructeurs automobiles s'appuient sur les inducteurs fournis par les OEM pour garantir la cohérence, la qualité et la compatibilité des systèmes électroniques complexes. La production croissante de véhicules électriques et haut de gamme stimule l'approvisionnement direct auprès des OEM pour des composants critiques tels que les convertisseurs et les modules de commande. Les OEM entretiennent des partenariats à long terme avec les fabricants d'inducteurs afin d'optimiser les chaînes d'approvisionnement et de garantir des pièces performantes. Les normes de qualité automobile rigoureuses encouragent encore davantage le recours aux circuits de distribution des OEM. L'intégration croissante de l'électronique dans les nouvelles plateformes de véhicules renforce la position dominante de ce segment.

Le segment de l'après-vente devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison des besoins croissants de remplacement des inducteurs dans les parcs automobiles vieillissants. L'allongement de la durée de vie des véhicules à l'échelle mondiale entraîne une maintenance plus fréquente et des mises à niveau des composants. La demande augmente également du fait de la modernisation des systèmes d'éclairage LED, des systèmes audio et des améliorations de performance qui nécessitent des inducteurs de haute qualité. La croissance des services après-vente pour véhicules électriques accroît le besoin de remplacer les composants électroniques de puissance exposés aux contraintes thermiques et électriques. Les petits ateliers de réparation et les centres de service s'approvisionnent de plus en plus en inducteurs de manière indépendante, ce qui stimule l'expansion de l'après-vente. L'essor de l'électronique automobile à faire soi-même accélère encore la croissance de ce secteur.

• Sur demande

En fonction de l'application, le marché comprend les unités de commande de transmission, les pilotes de LED, l'éclairage HID et les systèmes de réduction du bruit. Les unités de commande de transmission dominaient le marché en 2025, grâce à l'électrification croissante des groupes motopropulseurs et à l'adoption de systèmes de transmission automatique avancés. Ces unités utilisent largement des inductances pour la stabilisation de la tension, le filtrage des interférences électromagnétiques et le traitement des signaux haute fréquence. Les véhicules électriques et hybrides utilisent des unités de commande plus sophistiquées, ce qui accroît la demande en inductances de puissance capables de supporter des cycles de commutation rapides. Leur exigence d'une commande électronique précise et stable favorise leur adoption généralisée. Les améliorations continues apportées aux technologies de transmission des véhicules renforcent la position de leader de ce segment.

Le segment des drivers LED devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement fulgurant des systèmes d'éclairage automobile à LED. Les phares, les feux de jour et l'éclairage d'habitacle à LED nécessitent des inductances pour réguler le courant et optimiser la conversion de puissance. Les constructeurs automobiles adoptent de plus en plus l'éclairage LED pour son efficacité énergétique, sa durabilité et son esthétique haut de gamme, ce qui stimule la demande en circuits de commande utilisant des inductances hautes performances. La croissance des véhicules électriques et des véhicules de luxe accélère la transition vers des architectures 100 % LED. L'adoption croissante des systèmes d'éclairage adaptatifs renforce le besoin en inductances de qualité supérieure. Le développement des modules d'éclairage intelligents garantit une croissance rapide de ce segment d'application.

Analyse régionale du marché des inducteurs de qualité automobile

- La région Asie-Pacifique a dominé le marché des inducteurs de qualité automobile avec la plus grande part de revenus (47,7 %) en 2025, grâce à l'expansion de la production automobile, au déploiement croissant des unités de contrôle électronique (ECU) et à la transition rapide vers la mobilité électrique dans les principales économies.

- Le solide écosystème manufacturier de la région, l'augmentation des investissements dans l'électronique automobile et l'adoption à grande échelle des composants de gestion de l'énergie accélèrent la croissance du marché.

- La disponibilité d'une main-d'œuvre qualifiée, des politiques gouvernementales favorables et une industrialisation rapide dans les pays émergents contribuent à une demande accrue d'inducteurs automobiles pour les véhicules électriques, les véhicules hybrides et les systèmes de sécurité avancés.

Analyse du marché chinois des inducteurs de qualité automobile

En 2025, la Chine détenait la plus grande part du marché des inducteurs automobiles en Asie-Pacifique, grâce à sa position de plaque tournante mondiale de la fabrication automobile et de la production de composants électroniques. La robustesse de sa chaîne d'approvisionnement en semi-conducteurs, l'adoption rapide des véhicules électriques et la production à grande échelle de calculateurs et de systèmes électroniques pour groupes motopropulseurs constituent des facteurs clés de croissance. Les politiques favorisant les véhicules à énergies nouvelles et le développement continu des technologies de batteries et d'onduleurs stimulent la demande intérieure d'inducteurs automobiles. Le renforcement des capacités d'exportation de composants électroniques automobiles consolide la position dominante de la Chine.

Analyse du marché indien des inducteurs de qualité automobile

L'Inde connaît la croissance la plus rapide de la région Asie-Pacifique, portée par l'essor de la production automobile, le développement de la fabrication de véhicules électriques et l'utilisation croissante de l'électronique embarquée sur les modèles grand public. Des initiatives gouvernementales telles que FAME II et Make in India stimulent les investissements dans l'électronique automobile et la production locale de composants. L'écosystème en pleine expansion du pays pour l'assemblage de semi-conducteurs et l'électronique de puissance soutient une demande accrue d'inducteurs. L'augmentation de la production de deux-roues, de voitures compactes et de tricycles électriques contribue à la croissance rapide du marché.

Analyse du marché européen des inducteurs de qualité automobile

Le marché européen des inducteurs pour l'automobile est en constante expansion, porté par une forte demande de composants haute fiabilité pour les véhicules haut de gamme, l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et le leadership de la région en ingénierie automobile. Les réglementations strictes en matière de sécurité et d'émissions accélèrent les investissements dans les systèmes de commande électronique et les groupes motopropulseurs électrifiés. La présence d'équipementiers automobiles de pointe et la volonté affirmée de favoriser une mobilité durable stimulent la demande d'inducteurs haute performance. La croissance de la production de véhicules électriques et hybrides continue de stimuler l'adoption de composants inductifs spécialisés.

Analyse du marché allemand des inducteurs de qualité automobile

Le marché allemand des inductances pour l'automobile est porté par son leadership reconnu dans la fabrication automobile de précision, l'adoption généralisée des calculateurs électroniques et une forte culture de l'excellence en ingénierie. Les constructeurs automobiles allemands privilégient l'électronique de puissance avancée pour une gestion énergétique efficace, ce qui stimule la demande d'inductances de haute qualité. De solides réseaux de R&D et des collaborations étroites entre équipementiers automobiles et fournisseurs de technologies favorisent l'innovation continue. La demande est également renforcée par le développement rapide des véhicules électriques et des plateformes haut de gamme en Allemagne, qui requièrent des architectures électroniques complexes.

Analyse du marché britannique des inducteurs de qualité automobile

Le marché britannique est soutenu par un secteur automobile à la pointe de la technologie, un intérêt croissant pour le développement des véhicules électriques et une demande accrue en électronique de puissance pour les plateformes de mobilité de nouvelle génération. Les efforts déployés pour renforcer les chaînes d'approvisionnement nationales et l'augmentation des investissements en R&D favorisent l'adoption d'inducteurs haute performance. Les collaborations entre le monde universitaire et l'industrie, ainsi que les progrès réalisés dans les systèmes de batteries pour véhicules électriques et l'électronique de transmission, stimulent davantage la croissance du marché. Le pays conserve une forte présence dans le domaine de l'électronique automobile à haute valeur ajoutée et des solutions de gestion de l'énergie.

Analyse du marché des inducteurs automobiles en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des véhicules électriques et hybrides, l'intégration accrue des systèmes ADAS et d'infodivertissement, et d'importants investissements dans la fabrication de semi-conducteurs pour l'automobile. Les progrès significatifs réalisés dans les domaines de l'électronique de puissance, des systèmes de batteries avancés et des technologies de véhicules connectés stimulent la demande d'inducteurs pour l'automobile. L'intensification des efforts de relocalisation et le développement des partenariats entre les constructeurs automobiles et les fabricants de composants électroniques contribuent également à l'expansion du marché régional.

Analyse du marché américain des inducteurs de qualité automobile

En 2025, les États-Unis détenaient la plus grande part du marché nord-américain, grâce à un écosystème d'innovation automobile performant, une importante capacité de production de véhicules électriques et une forte adoption de l'électronique embarquée de pointe. Des investissements significatifs dans le développement des semi-conducteurs et les technologies de gestion de l'énergie stimulent la demande d'inductances pour les calculateurs de gestion moteur (ECU), les onduleurs de traction et les chargeurs embarqués. L'accent mis par le pays sur la conformité aux normes de sécurité, le progrès technologique et les stratégies d'électrification renforce sa position sur le marché. Un réseau de fournisseurs établi et des constructeurs automobiles de premier plan confortent le leadership américain sur le marché régional des inductances automobiles.

Part de marché des inducteurs de qualité automobile

Le secteur des inducteurs de qualité automobile est principalement dominé par des entreprises bien établies, notamment :

- Laird (États-Unis)

- Société TDK (Japon)

- Abracon (États-Unis)

- TTI, Inc. (États-Unis)

- Avnet, Inc. (États-Unis)

- Vishay Intertechnology, Inc. (États-Unis)

- Bourns, Inc. (États-Unis)

- TAIYO YUDEN CO., LTD. (Japon)

- NIC Components Corp (États-Unis)

- Coilmaster Electronics Co., Ltd. (Chine)

- Murata Manufacturing Co., Ltd. (Japon)

- BEC Distribution Ltd (Royaume-Uni)

- Panasonic Corporation (Japon)

- Texas Instruments Incorporated (États-Unis)

- Pulse Electronics (États-Unis)

- Coilcraft, Inc. (États-Unis)

- Tokin Corporation (Japon)

- Chilisin (Taïwan)

- SUMIDA CORPORATION (Japon)

- KEMET Corporation (États-Unis)

- Viking Tech Corporation (Taïwan)

Dernières évolutions du marché mondial des inducteurs de qualité automobile

- En septembre 2025, TDK Corporation (Japon) a conclu un partenariat stratégique avec un grand constructeur automobile afin de développer conjointement des technologies d'inducteurs avancées adaptées aux plateformes de véhicules autonomes. Cette collaboration renforce la position de TDK en tant que fournisseur visionnaire, en phase avec les besoins futurs du secteur de la mobilité. En intégrant ses compétences de conception directement dans l'architecture de véhicules autonomes du constructeur, TDK consolide son rôle dans la gestion de l'énergie de haute précision, le conditionnement du signal et l'électronique pilotée par capteurs utilisée dans les systèmes autonomes. Ce partenariat devrait dynamiser le portefeuille de composants à long terme de TDK, étendre son influence dans les projets ADAS et d'autonomie, et accélérer l'adoption de ses inducteurs dans les plateformes automobiles de nouvelle génération.

- En août 2025, Murata Manufacturing Co., Ltd. (Japon) a annoncé le lancement d'une nouvelle gamme d'inductances automobiles conçues pour répondre aux exigences strictes des véhicules électriques, notamment en matière d'efficacité, de stabilité thermique et de compacité. Ce lancement témoigne de l'engagement de Murata envers l'innovation et renforce sa position concurrentielle sur le marché automobile en pleine électrification. En se concentrant sur des composants à haut rendement qui optimisent la conversion de puissance et les systèmes de gestion des batteries, Murata se positionne pour répondre à la demande croissante des constructeurs de véhicules électriques en quête d'inductances fiables et compactes. Ce lancement devrait soutenir l'expansion de Murata sur le marché en répondant aux besoins essentiels des modules d'onduleurs, des chargeurs embarqués et des convertisseurs CC-CC.

- En juillet 2025, Vishay Intertechnology, Inc. (États-Unis) a renforcé ses capacités opérationnelles avec la création d'une usine de fabrication dédiée aux inducteurs pour l'automobile, confirmant ainsi sa stratégie d'augmentation de la production pour répondre à la demande mondiale croissante. Cet investissement permet à Vishay d'accroître ses volumes de production, de réduire les délais de livraison et de garantir un approvisionnement constant aux constructeurs automobiles et aux équipementiers de premier rang. La nouvelle usine consolide la position concurrentielle de Vishay en améliorant l'efficacité de la production, en développant ses capacités d'automatisation et en soutenant la conception d'inducteurs de nouvelle génération pour les groupes motopropulseurs de véhicules électriques et les systèmes électroniques avancés. Cette initiative permet à l'entreprise de répondre à la demande croissante des segments des véhicules traditionnels et électriques.

- En août 2023, CODACA a lancé la série d'inductances automobiles VSRU27, offrant une capacité de courant élevée, une faible élévation de température et des pertes minimisées sur huit valeurs d'inductance allant de 0,1 à 15 µH. Ce développement répond au besoin croissant d'inductances durables et thermiquement stables pour les applications automobiles à courant élevé, telles que l'électronique du groupe motopropulseur et les calculateurs. En améliorant les performances tout en conservant une conception compacte, CODACA renforce sa compétitivité auprès des constructeurs automobiles et des équipementiers de rang 1 à la recherche de composants inductifs fiables, garants d'efficacité énergétique et de stabilité du système. Cette série positionne CODACA comme un fournisseur compétent pour les environnements automobiles exigeants où la précision électrique et la fiabilité thermique sont essentielles.

- En juin 2023, Bourns Inc. a lancé la série d'inductances de puissance semi-blindées SRN8040HA, conforme à la norme AEC-Q200 et capable de fonctionner dans des conditions de températures extrêmes, de -40 °C à 150 °C. Ce lancement enrichit la gamme d'inductances robustes de Bourns, conçues pour les environnements automobiles difficiles, notamment les compartiments moteur et les modules électroniques à forte dissipation thermique. L'intégration d'un blindage magnétique à base de silicium améliore la durabilité, réduit les interférences électromagnétiques et garantit des performances stables sous charge continue. Ce lancement renforce la présence de Bourns sur le marché des inductances automobiles en répondant à la demande des constructeurs automobiles pour des composants alliant fiabilité, résistance aux hautes températures et conformité aux normes automobiles les plus strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.