Global Automotive Linear Positions Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

29.60 Billion

USD

56.43 Billion

2025

2033

USD

29.60 Billion

USD

56.43 Billion

2025

2033

| 2026 –2033 | |

| USD 29.60 Billion | |

| USD 56.43 Billion | |

| % | |

|

Global Automotive Linear Positions Sensors Market, par type de véhicule (véhicule à haut-de-gamme, à moyen-gamme, à bas-gamme et électrique), type (chassis, groupe motopropulseur et carrosserie du véhicule), utilisateur final (véhicule à passagers et véhicule commercial), application (moteur, transmission de puissance, boîte de vitesses, direction et pédales, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des capteurs de position linéaire automobileAperçu général

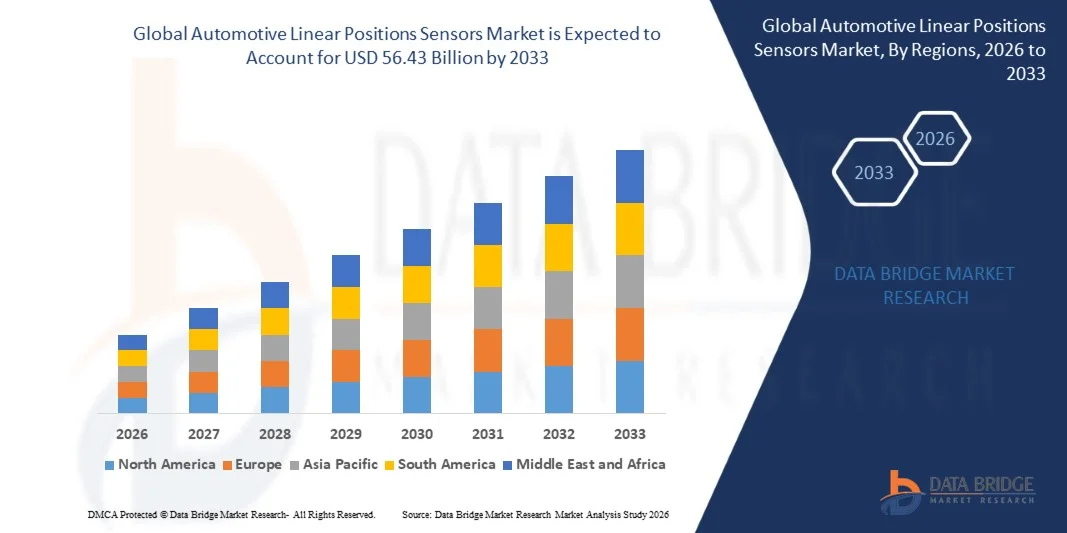

Le marché des capteurs de positions linéaires automobiles a été évalué à29,6 milliards de dollars en 2025et devrait atteindre56,43 milliards de dollars avant 2033, croissance à unTCAC de 8,40 % entre 2026 et 2033. Le marché connaît une croissance constante grâce à l'intégration croissante des technologies de détection avancées dans les véhicules, à l'augmentation de la demande de véhicules électriques et hybrides et à l'adoption croissante de systèmes ADAS et de systèmes de transmission par fil. L'utilisation accrue de capteurs de position linéaires dans les systèmes de motorisation, de châssis, de direction et de sécurité favorise la croissance du marché dans les hubs mondiaux de fabrication automobile.

L'évolution mondiale croissante vers l'électrification des véhicules et la réglementation rigoureuse des émissions accélèrent l'adoption de solutions de détection à haute précision et sans contact dans les systèmes automobiles. Les constructeurs automobiles remplacent de plus en plus les composants de détection mécanique par des capteurs électroniques linéaires pour améliorer l'efficacité, la durabilité et les performances de contrôle en temps réel. Les progrès continus dans la miniaturisation des capteurs, la précision et l'intégration des semi-conducteurs améliorent encore leur application sur les véhicules connectés, autonomes et électriques de la prochaine génération.

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des capteurs de positions linéaires automobiles avec la plus grande part des revenus de 45 % en 2025, soutenue par des volumes élevés de production automobile, une électrification rapide et une forte intégration des technologies de détection de pointe dans les véhicules de tourisme et les véhicules commerciaux

- Le segment des voitures de tourisme a dominé le marché avec une part de 72 % en 2025, entraînée par des volumes de production élevés et l'adoption rapide de systèmes d'assistance avancés au conducteur

- L'Amérique du Nord devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 15,3% entre 2026 et 2033, alimenté par l'adoption rapide de véhicules électriques, l'intégration accrue de l'électronique automobile de pointe et la forte demande de technologies de conduite autonomes.

- Le véhicule électrique est le type de véhicule dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 16 % entre 2026 et 2033, appuyé par une électrification mondiale rapide et un déploiement croissant de systèmes de commande électronique avancés

- Le segment intermédiaire a dominé la catégorie de type de véhicule avec une part des revenus de 38 % en 2025, sous l'impulsion d'un volume de production élevé et d'une intégration généralisée des systèmes de contrôle basés sur des capteurs dans les véhicules de tourisme abordables.

- Le groupe motopropulseur représentait 40% du marché en 2025, préféré par l'utilisation étendue de capteurs de position linéaires dans la commande de transmission, les systèmes de gaz et les unités de gestion du moteur

- Le segment de la carrosserie du véhicule est la catégorie de type qui connaît la croissance la plus rapide, avec un TCAC de 15% de 2026 à 2033, entraîné par l'adoption croissante de caractéristiques avancées de confort, de sécurité et d'automatisation

Taille du marché et prévisions

- Valeur du marché mondial (2025): 29,6 milliards de dollars

- Valeur marchande prévue (2033) : 56,43 milliards de dollars

- Prévisions CAGR (2026-2033): 8,40%

- Région phare en 2025: Asie-Pacifique

- Région de croissance la plus rapide : Amérique du Nord

Report Scope et Automotive Linear Positions Sensors MarketSegmentation

|

Attributs |

Capteurs de positions linéaires automobilesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Appareils analogiques, Inc. (États-Unis) ·Bosch Sensortec GmbH(Allemagne) · BOURNS, INC. (États-Unis) ·Continental AG(Allemagne) · CTS Corporation (États-Unis) · Capteurs et commandes Gill (Royaume-Uni) · HELLA GmbH & Co. KGaA (Allemagne) ·Infineon Technologies AG(Allemagne) ·NXP Semi-conducteurs(PaysBas) ·Technologies Sensata(États-Unis) · Stoneridge, Inc. (États-Unis) · Penn Engineering (États-Unis) · Illinois Tool Works Inc. (États-Unis) · Stanley Black & Decker, Inc. (États-Unis) · MW Industries, Inc. (États-Unis) · DENSO CORPORATION (Japon) · Autoliv Inc. (Suède) · Maxim Integrated (États-Unis) · Hitachi Astemo Americas, Inc. (États-Unis) · Instruments GMS BV (Pays-Bas) · Broadcom (États-Unis) · Capteurs et commandes Piher (Espagne) · Elmos Semiconductor SE (Allemagne) |

|

Possibilités de marché |

· Extension des applications du groupe motopropulseur électrique · Croissance des plates-formes de véhicules autonomes et semi-autonomes · Accroître l'adoption dans les systèmes d'électrification et de télématique des véhicules commerciaux |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Automobile Positions linéaires Capteurs Tendances du marché

Tendance: L'adoption de capteurs de position linéaire sans contact dans les systèmes EV et ADAS

Les constructeurs automobiles se tournent de plus en plus vers des capteurs de position linéaire sans contact pour améliorer la précision, la durabilité et les performances des plates-formes électriques et autonomes. Ces capteurs sont largement déployés dans la commande des gaz, les systèmes de freinage, les modules de direction et les unités de transmission pour soutenir les fonctions de transmission par fil et ADAS. L'électrification croissante des véhicules et le remplacement des potentiomètres mécaniques par des technologies de détection à effet Hall et inductif accélèrent cette tendance.

Des entreprises comme Infineon Technologies AG et NXP Semiconductors font progresser activement les capteurs de qualité automobile utilisés dans les groupes motopropulseurs et les systèmes critiques en matière de sécurité, renforçant ainsi l'adoption sur les plateformes OEM mondiales.

Automobile Positions linéaires Capteurs Dynamique du marché

Principal moteur du marché: demande croissante de véhicules électriques et de technologies avancées d'aide aux conducteurs

L'expansion rapide des véhicules électriques et l'intégration de l'ADAS stimulent considérablement la demande de capteurs de position linéaire de haute précision dans les systèmes automobiles. Ces capteurs sont essentiels pour la surveillance et le contrôle en temps réel dans les systèmes de gestion de la batterie, les retours de direction et les fonctions de freinage automatisées. Une attention accrue accordée à la sécurité des véhicules et à la réduction des émissions accélère encore leur déploiement dans les véhicules de nouvelle génération.

Les principaux fournisseurs automobiles tels que Bosch Sensortec GmbH et Continental AG développent des solutions basées sur des capteurs pour les plateformes EV et ADAS, améliorant ainsi l'intelligence du véhicule et la précision du contrôle.

Key Restrint/Challenge: Complexité d'intégration et coûts élevés dans les plates-formes de véhicules legs

Les coûts de développement élevés et l'intégration complexe dans les architectures existantes des moteurs à combustion interne demeurent des défis majeurs pour la croissance du marché. Le réaménagement des capteurs de position linéaire dans les anciens systèmes mécaniques nécessite une refonte des modules de commande, de l'architecture de câblage et des interfaces électroniques, ce qui augmente les coûts de mise en œuvre. Les problèmes de compatibilité entre les technologies modernes de capteurs et les plates-formes de véhicules plus anciennes ralentissent encore l'adoption à grande échelle.

Les fournisseurs automobiles Tier-1 tels que Sensata Technologies sont confrontés à des défis continus pour équilibrer le déploiement avancé de capteurs avec la production de véhicules de masse à des coûts sensibles.

Opportunité de marché clé: Expansion des applications du groupe motopropulseur électrique

L'électrification croissante des groupes motopropulseurs du véhicule offre d'importantes possibilités d'intégration des capteurs de position linéaire dans les systèmes de commande du moteur, de transmission et de freinage à récupération. Les architectures EV nécessitent une détection de mouvement précise pour optimiser l'efficacité, le contrôle du couple et les performances de récupération d'énergie. L'augmentation des investissements des constructeurs automobiles mondiaux dans les plates-formes électriques élargit encore le champ d'application des véhicules de tourisme et des véhicules utilitaires.

Des entreprises comme Infineon Technologies AG et NXP Semiconductors développent activement des solutions de détection avancées adaptées aux systèmes de motorisation EV, soutenant la transition vers des écosystèmes de mobilité entièrement électrifiés.

Automobile Positions linéaires Capteurs Portée du marché

Le marché des capteurs de position linéaire automobile est segmenté en fonction du type de véhicule, du type, de l'utilisateur final et de l'application.

- Par type de véhicule

Sur la base du type de véhicule, le marché mondial des capteurs de position linéaire automobile est segmenté en véhicules haut de gamme, moyen, bas de gamme et électriques. Le segment Mid End a dominé le marché avec la plus grande part de 38 % en 2025, grâce à des volumes de production élevés et à l'intégration généralisée de systèmes de contrôle par capteurs dans les véhicules de tourisme abordables. La hausse de la demande de carburant et de conformité aux exigences en matière d'émissions a accéléré l'adoption de capteurs de position linéaires dans cette catégorie. Les constructeurs automobiles des économies émergentes équipent de plus en plus les véhicules de moyenne gamme de technologies de détection de pointe. Un bon équilibre entre rentabilité et performance renforce encore sa position dominante. L'expansion continue de la production de véhicules de masse soutient un leadership soutenu.

Le segment des véhicules électriques devrait enregistrer la croissance la plus rapide à un TCAC de 16 %, de 2026 à 2033, grâce à une électrification mondiale rapide et au déploiement croissant de systèmes de commande électronique de pointe. La demande croissante de surveillance précise de la position dans la gestion des batteries, les systèmes de freinage et le contrôle régénératif stimule l'intégration des capteurs. Les investissements croissants des constructeurs d'automobiles dans l'architecture intelligente des véhicules accélèrent encore l'adoption. La pression réglementaire vers une mobilité zéro émission augmente la pénétration des VE sur les principaux marchés. L'innovation continue dans la miniaturisation et la précision des capteurs améliore le déploiement sur les plateformes électriques.

- Par type

Sur la base du type, le marché est segmenté en châssis, groupe motopropulseur et carrosserie du véhicule. Le segment du groupe motopropulseur a dominé le marché avec une part de 40 % en 2025, soutenue par l'utilisation intensive de capteurs de position linéaires dans les systèmes de transmission, de gaz et de gestion des moteurs. La demande croissante d'un rendement énergétique optimisé et d'une meilleure performance de la motorisation a renforcé l'intégration des capteurs dans les systèmes de motorisation. Les écosystèmes de fabrication automobile établis soutiennent davantage le déploiement à grande échelle. Les exigences de fiabilité élevées dans les applications de moteur et de transmission renforcent sa position de tête. Les mises à niveau technologiques continues dans les systèmes de propulsion maintiennent la domination.

Le segment de la carrosserie de véhicule devrait enregistrer la croissance la plus rapide à un TCAC de 15 % entre 2026 et 2033, grâce à l'adoption croissante de dispositifs de confort, de sécurité et d'automatisation avancés. L'intégration croissante des capteurs dans le réglage des sièges, les systèmes de porte et les commandes CVC accélère la demande. L'accent mis de plus en plus sur l'expérience de cabine intelligente dans les véhicules électriques et ICE favorise l'expansion. Les investissements des OEM dans les intérieurs des véhicules intelligents améliorent le déploiement des technologies de détection de position. La préférence croissante des consommateurs pour les caractéristiques des véhicules connectés et automatisés renforce la croissance à long terme.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en véhicules de tourisme et véhicules utilitaires. Le segment des véhicules de passagers a dominé le marché avec la plus grande part de 72 % en 2025, grâce à des volumes de production élevés et à l'adoption rapide de systèmes avancés d'assistance au conducteur. La demande croissante des consommateurs en matière de sécurité, de confort et d'automatisation a considérablement stimulé l'intégration des capteurs dans les voitures particulières. La forte présence d'OEM mondiaux axés sur les véhicules riches en technologie soutient la croissance. L'expansion de la mobilité urbaine et l'augmentation des revenus disponibles renforcent la domination. L'innovation continue dans le domaine de l'électronique des véhicules de tourisme soutient le leadership du marché.

Le segment des véhicules commerciaux devrait enregistrer la croissance la plus rapide à un TCAC de 14 % entre 2026 et 2033, en raison de la demande croissante d'automatisation du parc et d'efficacité opérationnelle. L'adoption croissante de capteurs dans les poids lourds et les véhicules logistiques améliore la surveillance des performances et les systèmes de sécurité. La croissance du commerce électronique et du transport de marchandises accélère encore le déploiement. Les exploitants de parcs investissent de plus en plus dans la maintenance prédictive et les systèmes de véhicules intelligents. L'élargissement de l'accent réglementaire sur la sécurité et la conformité aux émissions favorise l'adoption à long terme.

- Par demande

Sur la base de l'application, le marché est segmenté en moteur, transmission de puissance, boîte de vitesses, direction et pédales, et autres. Le segment des moteurs a dominé le marché avec une part de 35 % en 2025, grâce à l'utilisation intensive de capteurs de position linéaires pour le contrôle de la combustion, le positionnement des soupapes et les systèmes d'injection de carburant. La demande croissante de technologies d'efficacité moteur et de réduction des émissions a renforcé le déploiement des capteurs. L'intégration établie dans les architectures de moteurs à combustion interne permet une utilisation à grande échelle. L'optimisation continue des systèmes de performance du moteur renforce sa position de leader. Forte concentration OEM sur le contrôle de précision moteur maintient la domination.

Le segment de la direction et des pédales devrait enregistrer la croissance la plus rapide à un TCAC de 15 %, de 2026 à 2033, grâce à l'adoption croissante de systèmes d'assistance avancés aux conducteurs et d'unités de contrôle électroniques. Un virage croissant vers les technologies de transmission par fil stimule de façon significative l'utilisation des capteurs dans les mécanismes de direction et de pédale. La demande croissante de véhicules autonomes et semi-autonomes accélère encore l'intégration. Les investissements des OEM dans la sécurité des véhicules et la précision du contrôle améliorent le déploiement. Des progrès continus dans les systèmes de direction électroniques favorisent l'expansion à long terme.

Automobile Positions linéaires Capteurs Analyse régionale du marché

L'Asie-Pacifique a dominé le marché des capteurs linéaires de positions automobiles et a représenté la plus grande part des revenus de 45 % en 2025, soutenue par des volumes élevés de production automobile, une électrification rapide et une forte intégration des technologies de détection avancées dans les véhicules de tourisme et les véhicules commerciaux. La région bénéficie d'une base de production automobile bien établie, d'une production électronique rentable et d'un déploiement accru de véhicules électriques dans les grandes économies. La demande croissante de groupes motopropulseurs économes en carburant, l'élargissement des règles de sécurité des véhicules et l'adoption croissante des technologies ADAS accélèrent l'expansion du marché. Une forte présence d'OEM et de fournisseurs de composants renforce encore le leadership régional dans l'intégration des capteurs dans plusieurs systèmes de véhicules.

Chine Automobile Capteurs de position linéaire Aperçu du marché

La Chine détenait la plus grande part du marché Asie-Pacifique en 2025, en raison de sa position dominante dans la fabrication automobile mondiale et l'adoption rapide des véhicules électriques. Le pays dispose d'un solide écosystème électronique et semi-conducteur qui soutient la production à grande échelle de capteurs de position linéaires pour les applications du groupe motopropulseur, du châssis et du corps. L'augmentation de la pénétration des véhicules intelligents, conjuguée à un solide soutien gouvernemental pour les nouveaux véhicules énergétiques, renforce encore la demande. L'expansion des exportations de composants automobiles et les investissements continus dans les infrastructures de mobilité intelligente renforcent le leadership de la Chine sur le marché régional.

Inde Automobile Capteurs de position linéaire Aperçu du marché

L'Inde devrait enregistrer la croissance la plus rapide dans la région de l'Asie et du Pacifique, grâce à l'augmentation de la production de véhicules, à l'adoption croissante de systèmes de sécurité et à l'expansion des initiatives d'électrification. La demande croissante de véhicules de tourisme et de flottes commerciales accélère l'intégration des systèmes de contrôle par capteurs dans les moteurs, la direction et les unités de transmission. L'expansion de la fabrication automobile dans le cadre de programmes de localisation appuie davantage la demande de composantes. L'accent mis de plus en plus sur la mobilité électrique abordable et les technologies de véhicules connectés favorise la croissance du marché à long terme partout au pays.

Europe Automobile Capteurs de position linéaire Aperçu du marché

Le marché des capteurs de position linéaire Europe Automotive connaît une croissance constante, soutenue par des réglementations strictes en matière d'émissions, une forte adoption des véhicules électriques et des capacités avancées en ingénierie automobile. La demande croissante de systèmes de détection de haute précision dans l'optimisation des groupes motopropulseurs, les applications de sécurité et les technologies de conduite autonome est à l'origine de l'expansion du marché. La région bénéficie d'importants investissements en R-D et de réseaux établis d'OEM automobiles. L'accent mis de plus en plus sur la mobilité durable et l'efficacité du véhicule renforce l'adoption de capteurs de position linéaires sur plusieurs plates-formes de véhicules.

Allemagne Automobile Capteurs de position linéaire Aperçu du marché

L'Allemagne a représenté la plus grande part du marché européen en 2025, grâce à sa solide base de production automobile et à son leadership dans la production de véhicules haut de gamme. La forte intégration des systèmes de commande électronique avancés dans les applications des moteurs, des transmissions et de la sécurité des véhicules augmente la demande de capteurs de position linéaire. Le pays met l'accent sur l'innovation automobile, en particulier dans les technologies de l'automobile et des hybrides, soutient davantage l'expansion du marché. La forte présence d'OEM mondiaux et de fournisseurs Tier-1 renforce la domination de l'Allemagne dans les technologies de détection de précision.

U.K. Automobile Capteurs de position linéaire Aperçu du marché

Le marché britannique est soutenu par l'adoption croissante de véhicules électriques, l'augmentation de la demande de systèmes avancés d'assistance aux conducteurs et l'accent croissant mis sur les technologies de sécurité des véhicules. L'expansion des activités de R-D automobile et l'intégration croissante des systèmes de détection intelligente dans l'intérieur des véhicules et les unités de contrôle stimulent la croissance du marché. L'accent mis sur la réduction des émissions et l'amélioration de l'efficacité des véhicules accélère encore le déploiement des capteurs. En outre, des investissements croissants dans le développement de véhicules connectés et autonomes soutiennent l'expansion à long terme du marché.

Amérique du Nord Automobile Capteurs de position linéaire Aperçu du marché

L'Amérique du Nord devrait enregistrer la croissance la plus rapide à un TCAC de 15,3% entre 2026 et 2033, grâce à l'adoption rapide de véhicules électriques, à l'intégration accrue de l'électronique automobile de pointe et à la forte demande de technologies de conduite autonome. L'accent mis sur la sécurité des véhicules, l'optimisation des performances et la réduction des émissions accélère le déploiement de capteurs de position linéaires dans de multiples applications. L'expansion des investissements des constructeurs automobiles dans la mobilité intelligente et les véhicules définis par les logiciels soutient davantage la croissance du marché. Des progrès technologiques importants dans la précision et la durabilité des capteurs renforcent l'expansion régionale.

U.S. Automotive Capteurs de position linéaire Aperçu du marché

Les États-Unis ont représenté la plus grande part du marché nord-américain en 2025, avec une forte production automobile, une forte pénétration des véhicules électriques et l'adoption de technologies de pointe dans l'ensemble des systèmes automobiles. L'utilisation croissante de capteurs de position linéaires dans la commande du groupe motopropulseur, les systèmes de direction et les applications de freinage stimule la croissance du marché. Le pays bénéficie d'une forte présence des principaux constructeurs automobiles et fournisseurs de technologies qui se concentrent sur le développement de véhicules autonomes et connectés. La demande croissante des consommateurs pour des solutions de sécurité, d'efficacité et de mobilité intelligente renforce encore l'expansion du marché.

Automobile Positions linéaires Capteurs Part de marché

L'industrie des capteurs de positions linéaires automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Appareils analogiques, Inc. (États-Unis)

- Bosch Sensortec GmbH (Allemagne)

- BOURNS, INC. (États-Unis)

- Continental AG (Allemagne)

- CTS Corporation (États-Unis)

- Capteurs et commandes Gill (Royaume-Uni)

- HELLA GmbH & Co. KGaA (Allemagne)

- Infineon Technologies AG (Allemagne)

- NXP Semiconductors (Pays-Bas)

- Sensata Technologies (États-Unis)

- Stoneridge, Inc. (États-Unis)

- Penn Engineering (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- Stanley Black & Decker, Inc. (États-Unis)

- MW Industries, Inc. (États-Unis)

- DENSO CORPORATION (Japon)

- Autoliv Inc. (Suède)

- Maxim Integrated (États-Unis)

- Hitachi Astemo Americas, Inc. (États-Unis)

- Instruments GMS BV (Pays-Bas)

- Broadcom (États-Unis)

- Capteurs et commandes Piher (Espagne)

- Elmos Semiconductor SE (Allemagne)

Derniers développements en Automotive Linear Positions Sensors Market

- En 2025, Allegro MicroSystems a élargi son portefeuille de détection de position linéaire de qualité automobile afin d'améliorer les performances des systèmes EV, ADAS et groupe motopropulseur. Ce développement améliore considérablement la précision de la détection, la stabilité thermique et la résistance aux interférences électromagnétiques, rendant les capteurs plus fiables dans les environnements automobiles difficiles. L'expansion renforce l'adoption de la détection sans contact dans les plates-formes de mobilité électrique où la durabilité et la précision sont critiques. Il renforce également le positionnement compétitif d'Allegro dans des applications EV à forte croissance et critiques pour la sécurité

- En 2025, Continental AG a amélioré l'intégration des capteurs de position linéaire dans les systèmes de châssis et de groupe motopropulseur, y compris le freinage, la suspension et les applications de transmission. Ce développement améliore le contrôle en temps réel des véhicules, l'efficacité énergétique et les performances de sécurité au niveau du système. L'impact supporte la transition vers des plates-formes de véhicules définies par logiciel et électrifiées avec une dépendance plus élevée des capteurs. Il renforce également la position de Continental dans la fourniture d'écosystèmes de détection intégrés pour des solutions de mobilité avancées

- En 2025, Melexis a introduit un capteur de position linéaire sans contact amélioré pour les applications automobiles, mettant l'accent sur les systèmes de commande de pédale, de direction et de transmission. Cette progression améliore la longévité du système en réduisant l'usure mécanique tout en augmentant la précision de mesure dans les conditions de conduite dynamiques. L'impact est fort sur les plateformes EV où des solutions de détection compactes et de haute fiabilité sont nécessaires. Il accélère encore le passage des systèmes traditionnels à base de potentiomètre à des architectures de détection à semi-conducteurs de pointe

- En 2024, TE Connectivity a développé ses solutions de capteurs de position inductifs et magnétiques pour les systèmes automobiles, ciblant le freinage, les gaz et les applications de contrôle du châssis. Ce développement améliore la sécurité opérationnelle, la robustesse et la stabilité à long terme des véhicules électrifiés et performants. Il supporte également la demande d'OEM pour les systèmes de détection robustes capables de fonctionner dans des conditions de température et de vibration extrêmes. L'impact renforce l'intégration de la détection de précision dans les systèmes de commande de véhicules de nouvelle génération

- En 2024, Honeywell a élargi le déploiement de ses technologies de détection de position linéaire à effet Hall à l'échelle des systèmes d'accélérateurs, de transmissions et de pédales automobiles. Ce progrès améliore la précision et réduit la dégradation mécanique dans les environnements automobiles à cycle élevé. L'impact est particulièrement important pour les véhicules hybrides et électriques, où la précision de contrôle électronique influence directement l'efficacité et la sécurité. Il renforce le rôle d'Honeywell pour permettre des solutions durables et sans contact de détection dans les architectures automobiles en évolution

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.