Global Automotive Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

321.60 Billion

USD

613.40 Billion

2024

2032

USD

321.60 Billion

USD

613.40 Billion

2024

2032

| 2025 –2032 | |

| USD 321.60 Billion | |

| USD 613.40 Billion | |

| % | |

|

Marché de la logistique automobile par type (transport, entreposage, distribution, gestion des stocks, services à valeur ajoutée), mode de transport (routier, ferroviaire, maritime, aérien), type de service (amont, aval, retour, logistique après-vente), type de véhicule (véhicules particuliers, véhicules utilitaires, véhicules électriques), région (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la logistique automobile

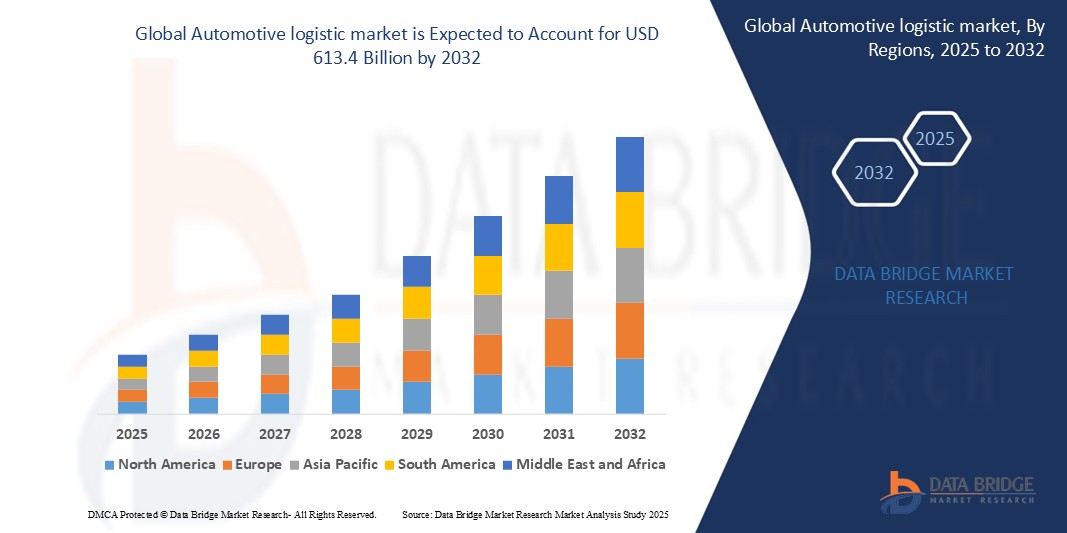

- Le marché mondial de la logistique automobile était évalué à 321,6 milliards de dollars en 2025 et devrait atteindre 613,4 milliards de dollars d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 9,7 % au cours de la période de prévision.

- La croissance du marché est portée par la demande croissante de transport de véhicules efficace, la production grandissante de véhicules électriques et connectés, et le besoin accru de chaînes d'approvisionnement mondiales fluides. Les technologies logistiques avancées, telles que le suivi en temps réel, l'entreposage automatisé et les plateformes numériques de fret, transforment la logistique traditionnelle en opérations rationalisées et optimisées par la technologie. Par ailleurs, l'expansion des exportations automobiles, la croissance du marché de l'après-vente et le développement des infrastructures dans les économies émergentes continuent de soutenir une croissance soutenue dans les régions développées et en développement.

Analyse du marché de la logistique automobile

- La logistique automobile s'appuie sur des technologies de pointe telles que le suivi GPS, la RFID, l'entreposage automatisé et les systèmes de gestion des transports (TMS) pour optimiser les opérations de la chaîne d'approvisionnement, réduire les délais de transit et améliorer la précision des stocks. Ces outils permettent un suivi en temps réel, l'optimisation des itinéraires et une coordination simplifiée au sein des réseaux logistiques mondiaux.

- L'intégration des véhicules de transport autonomes, des plateformes numériques de fret et des analyses basées sur l'IA améliore considérablement l'efficacité de la chaîne d'approvisionnement et réduit la dépendance à la coordination manuelle. Ces innovations ont un impact particulièrement important dans les environnements de production à grande échelle et de distribution internationale.

- L’Amérique du Nord dominera le marché de la logistique automobile en 2025, grâce à des infrastructures performantes, à l’adoption généralisée de solutions logistiques connectées et à des secteurs de la fabrication et de l’après-vente automobile robustes. Les États-Unis se distinguent par leur adoption précoce de plateformes logistiques intelligentes et de systèmes de gestion de flottes avancés.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus élevé, alimenté par la forte hausse de la production automobile, l'augmentation des exportations automobiles et la numérisation rapide de la logistique sur des marchés clés tels que la Chine, l'Inde et le Japon.

- Parmi les composantes logistiques, les services de transport (routier, ferroviaire, maritime et aérien) représentent la plus grande part de marché, tandis que les solutions logicielles de visibilité de la chaîne d'approvisionnement et d'analyse prédictive connaissent une croissance rapide. L'intégration croissante de l'Internet des objets (IoT), de l'intelligence artificielle (IA) et de l'automatisation révolutionne la circulation des véhicules et des pièces détachées sur les marchés mondiaux.

Portée du rapport et segmentation du marché de la logistique automobile

|

Attributs |

Marché de la logistique automobile : principaux enseignements |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

Le secteur de la logistique automobile est en pleine transformation numérique, avec d'importantes opportunités offertes par l'adoption de l'optimisation des itinéraires grâce à l'IA, le suivi des flottes via l'IoT et l'entreposage automatisé. Ces technologies contribuent à améliorer la précision des expéditions, à réduire les coûts opérationnels et à permettre une planification logistique prédictive pour les constructeurs et les équipementiers automobiles.

La croissance rapide de la production de véhicules électriques offre d'importantes opportunités aux prestataires logistiques proposant des services spécialisés pour le transport de batteries, de composants thermosensibles et de matières dangereuses. Le besoin de solutions de manutention personnalisées et le développement d'infrastructures régionales pour véhicules électriques ouvrent de nouvelles perspectives d'expansion du marché. |

|

Ensembles d'informations de données à valeur ajoutée |

Outre des informations sur la valeur du marché, le TCAC, la segmentation et les tendances régionales, le rapport sur le marché mondial de la logistique automobile comprend une analyse complète de l'adoption des technologies dans toutes les fonctions logistiques, des indicateurs de retour sur investissement pour l'automatisation et les systèmes de suivi numérique, ainsi que la faisabilité de l'intégration avec les plateformes de fabrication des équipementiers. Ce rapport propose également des études de cas sur la chaîne d'approvisionnement automobile, des analyses du cycle de vie des flottes et des modèles comparatifs pour la logistique des véhicules traditionnels et électriques. Il intègre des cadres stratégiques tels que l'analyse PESTEL, le modèle des cinq forces de Porter et des évaluations des réglementations commerciales, des politiques douanières et des exigences en matière de développement durable afin d'éclairer la prise de décision des investisseurs, des constructeurs et des prestataires logistiques. |

Tendances du marché de la logistique automobile

« Logistique intelligente pilotée par l’automatisation, la numérisation et la transformation de la chaîne d’approvisionnement des véhicules électriques »

• Une tendance majeure qui façonne le marché de la logistique automobile est l'intégration de la planification d'itinéraires basée sur l'IA, des véhicules de livraison autonomes et des systèmes de suivi en temps réel afin d'améliorer la précision de la chaîne d'approvisionnement, de réduire les délais de livraison et de diminuer les coûts opérationnels.

• Les prestataires logistiques et les équipementiers investissent de plus en plus dans la technologie des jumeaux numériques pour simuler les flux de travail de la chaîne d'approvisionnement, prévoir les goulots d'étranglement et optimiser les opérations d'entrepôt, renforçant ainsi la résilience et la flexibilité des réseaux logistiques mondiaux.

• La transition vers la production de véhicules électriques (VE) stimule la demande de solutions logistiques spécialisées, notamment le transport de batteries à température contrôlée, la manutention de matières dangereuses et la logistique inverse pour le recyclage des composants.

• L’analyse prédictive et la télématique basée sur l’Internet des objets deviennent des outils essentiels dans la gestion de flottes, permettant aux entreprises de surveiller en temps réel le comportement des conducteurs, la consommation de carburant, l’état des véhicules et le statut des expéditions.

• On observe une adoption croissante des plateformes basées sur la blockchain pour améliorer la transparence, la sécurité et la traçabilité dans la logistique transfrontalière, notamment pour les pièces automobiles de grande valeur et les systèmes de livraison juste-à-temps.

Dynamique du marché de la logistique automobile

Conducteur

« Demande croissante de visibilité de bout en bout et de suivi en temps réel de la chaîne d'approvisionnement »

- La complexité croissante des chaînes d'approvisionnement automobiles mondiales — alimentée par la fabrication juste-à-temps, les fournisseurs à plusieurs niveaux et la variété croissante des modèles — alimente la demande de plateformes logistiques numériques offrant une visibilité en temps réel et un suivi des stocks.

- Les constructeurs automobiles et les prestataires logistiques adoptent les solutions GPS, RFID et télématiques pour surveiller le mouvement des composants, réduire les retards et améliorer la réactivité face aux perturbations du commerce et de la production mondiaux.

- L'essor des véhicules électriques (VE) et des voitures connectées accroît le besoin d'opérations logistiques spécialisées, notamment la manutention de matières dangereuses, le suivi des batteries et le transport de pièces spécifiques aux VE, soulignant davantage le contrôle en temps réel et la transparence.

- Face aux attentes croissantes des consommateurs en matière de livraison plus rapide et de traçabilité des commandes, les équipementiers intègrent des outils de planification logistique basés sur l'IA afin d'optimiser les réseaux de distribution et de réduire les coûts de livraison globaux.

- Les gouvernements et les blocs commerciaux régionaux encouragent les infrastructures logistiques intelligentes en investissant dans les ports, les autoroutes intelligentes et les processus douaniers numériques, créant ainsi des conditions favorables à l'adoption de la logistique de haute technologie.

Retenue/Défi

« Coûts de mise en œuvre élevés et écosystème logistique fragmenté »

- L'un des principaux défis du marché de la logistique automobile réside dans l'investissement initial élevé requis pour le déploiement de technologies avancées telles que les systèmes d'automatisation, les plateformes télématiques et les outils numériques de mise en relation du fret.

- Les prestataires logistiques de plus petite taille, notamment sur les marchés en développement, manquent souvent de capitaux ou de maturité numérique pour adopter les systèmes logistiques de nouvelle génération, ce qui entraîne des inefficacités et une adoption lente dans l'ensemble de l'écosystème.

- La chaîne de valeur logistique reste fragmentée, avec de multiples acteurs (fournisseurs, transporteurs, agents en douane) utilisant des systèmes hérités non connectés, ce qui entrave l'intégration fluide des données et la collaboration en temps réel.

- La standardisation limitée des formats de données logistiques et des API entre les équipementiers et les fournisseurs tiers crée des problèmes d'interopérabilité, ralentissant les initiatives d'automatisation et de transformation numérique.

- Les préoccupations liées à la cybersécurité et aux réglementations en matière de protection des données ajoutent des niveaux de complexité supplémentaires pour les entreprises qui cherchent à numériser leurs chaînes d'approvisionnement, notamment lorsqu'il s'agit de données sensibles concernant les expéditions ou les véhicules.

Étendue du marché de la logistique automobile

Le marché est segmenté en fonction des composants, du mode de transport, des services et du type de véhicule.

• Par composant

Le marché de la logistique automobile se divise en trois segments : matériel, logiciels et services . Le segment du matériel dominera le marché en 2025, porté par le déploiement croissant de dispositifs de géolocalisation GPS, d’étiquettes RFID, d’unités de contrôle télématiques (TCU) et de capteurs IoT au sein des flottes logistiques et des entrepôts. Ces technologies sont essentielles au suivi des véhicules, à l’optimisation des itinéraires et à la sécurité des marchandises.

Le segment des logiciels devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par le besoin croissant de systèmes de gestion des transports (TMS) basés sur le cloud, de logiciels de gestion d'entrepôt (WMS) et de plateformes d'analyse logistique alimentées par l'IA pour optimiser les opérations et améliorer la visibilité de la chaîne d'approvisionnement.

• Par mode de transport

Le marché est segmenté en transport ferroviaire, routier, aérien et maritime. Le transport routier représentait la part la plus importante en 2025, grâce à la prédominance des livraisons juste-à-temps (JAT) et des opérations logistiques du dernier kilomètre dans les principaux centres de production automobile.

La logistique maritime devrait connaître la croissance la plus rapide en raison de la forte hausse du commerce international, de l'augmentation des exportations automobiles et du besoin de solutions efficaces de manutention des conteneurs dans les ports.

• Par services

Les principaux services du marché de la logistique automobile comprennent la logistique d'approvisionnement, la logistique de distribution, l'entreposage et la distribution, ainsi que la logistique après-vente . La logistique d'approvisionnement dominera le segment en 2025, portée par la nécessité pour les constructeurs automobiles de recevoir rapidement les pièces et composants dans les usines d'assemblage, conformément aux modèles de production allégée.

Le secteur de la logistique après-vente devrait connaître la croissance la plus rapide, alimentée par l'augmentation du parc automobile, la demande croissante de distribution de pièces détachées et la pénétration du commerce électronique dans la vente au détail de pièces automobiles.

• Par type de véhicule

Le marché est segmenté en véhicules particuliers, véhicules utilitaires et véhicules électriques . Les véhicules particuliers domineront en 2025, grâce à des volumes de production plus élevés et à de vastes réseaux de distribution mondiaux.

Le segment des véhicules électriques devrait connaître une croissance rapide entre 2025 et 2032, sous l'effet de l'expansion de la production de véhicules électriques, des exigences de manutention spécialisées pour les batteries et du développement d'infrastructures logistiques spécifiques aux véhicules électriques.

Analyse régionale du marché de la logistique automobile

- L'Amérique du Nord dominera le marché mondial de la logistique automobile en 2025, grâce à la présence de grands constructeurs automobiles, à une infrastructure de chaîne d'approvisionnement mature et à l'adoption généralisée de technologies logistiques avancées. Les États-Unis représentent la plus grande part de marché de la région, avec une forte intégration de la télématique, du suivi RFID et des solutions de flottes autonomes dans leurs opérations logistiques.

Les géants de l'automobile et les prestataires logistiques tiers (3PL) tirent parti de l'analyse des données, des plateformes basées sur le cloud et de l'optimisation des itinéraires pilotée par l'IA pour gérer la logistique complexe entrante et sortante à travers les corridors de fabrication transfrontaliers.

- L'Europe demeure une plaque tournante majeure de la logistique automobile grâce à ses solides bases de production en Allemagne, en France, au Royaume-Uni et en Italie . La région est réputée pour ses systèmes de transport multimodaux performants et ses réglementations strictes en matière d'émissions, ce qui favorise l'adoption de solutions logistiques pour véhicules électriques et d'entreposage écologique.

Les initiatives de logistique intelligente, telles que les jumeaux numériques et la blockchain pour la traçabilité des pièces, prennent de l'ampleur, soutenues par des programmes financés par l'UE et axés sur la transformation numérique de la chaîne d'approvisionnement et la logistique neutre en carbone.

- La région Asie-Pacifique devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce à l'expansion rapide de la production automobile en Chine, en Inde, au Japon et en Corée du Sud . Elle bénéficie d'une forte présence des constructeurs automobiles, d'un commerce électronique en plein essor et d'une automatisation croissante des plateformes logistiques et des ports.

L’initiative chinoise des Nouvelles Routes de la Soie et le programme indien de développement des infrastructures logistiques (Gati Shakti) redessinent les chaînes d’approvisionnement automobiles transfrontalières. La demande de solutions logistiques intégrées, d’automatisation des entrepôts et de systèmes intelligents de gestion des transports explose face à la complexité croissante des chaînes d’approvisionnement régionales.

- Au Moyen-Orient et en Afrique (MEA), le marché de la logistique automobile connaît une croissance modérée, soutenue par l'expansion des chaînes d'assemblage de véhicules dans des pays comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud . Les investissements dans la logistique portuaire intelligente, les plateformes numériques de fret et les systèmes de gestion d'entrepôt sont en hausse, la région diversifiant ses sources d'approvisionnement au-delà du pétrole.

Les zones industrielles soutenues par le gouvernement et les réformes douanières facilitent la circulation plus rapide des pièces automobiles et des véhicules finis à travers les corridors régionaux et internationaux.

- L'Amérique du Sud , notamment le Brésil et l'Argentine , connaît une forte croissance dans le secteur de la logistique automobile, portée par la stabilisation de la production et l'augmentation des exportations. La région privilégie le transport ferroviaire et intermodal pour réduire les coûts de fret et améliorer les délais de livraison.

Les investissements dans l'automatisation logistique, le suivi des conteneurs et les infrastructures de manutention spécifiques aux véhicules électriques aident les fournisseurs et exportateurs locaux à se conformer aux normes internationales. Les programmes gouvernementaux visant à améliorer les infrastructures de transport dynamisent davantage la chaîne d'approvisionnement automobile régionale.

États-Unis

Les États-Unis dominent le marché mondial de la logistique automobile en 2025, grâce à leur solide base de production automobile, à la forte présence de prestataires de services logistiques et à l'adoption précoce des technologies de logistique numérique.

Les constructeurs automobiles s'associent de plus en plus à des prestataires logistiques (3PL) pour optimiser leurs flux entrants et sortants, tandis que les fabricants de véhicules électriques investissent dans des solutions logistiques adaptées à la chaîne du froid et aux batteries. L'intégration de l'Internet des objets (IoT), de la RFID et de l'analyse prédictive améliore la visibilité et la précision des livraisons tout au long de la chaîne d'approvisionnement automobile américaine.

Allemagne

L'Allemagne domine le marché européen de la logistique automobile grâce à son rôle de plaque tournante de l'industrie automobile en Europe, abritant des constructeurs automobiles mondiaux comme Volkswagen, BMW et Mercedes-Benz.

L'infrastructure ferroviaire et routière performante du pays, associée à l'automatisation généralisée des entrepôts et aux systèmes de livraison juste-à-temps (JAT), favorise des flux logistiques efficaces. Avec l'essor de la production de véhicules électriques, l'Allemagne constate une demande croissante de services logistiques spécialisés pour la gestion et le recyclage des batteries lithium-ion.

Chine

La Chine est un moteur de croissance essentiel pour le marché mondial de la logistique automobile, grâce à une production automobile à grande échelle, à une production croissante de véhicules électriques et à des initiatives de modernisation logistique soutenues par le gouvernement.

Les principaux acteurs de la logistique et les constructeurs automobiles déploient des solutions de routage optimisées par l'IA, l'automatisation portuaire et des entrepôts intelligents pour gérer l'augmentation des volumes de véhicules destinés au marché intérieur et à l'exportation. L'initiative « la Ceinture et la Route » (BRI) renforce également la portée logistique des exportations automobiles chinoises vers l'Asie et l'Europe.

Japon

Le Japon dispose d'un secteur de la logistique automobile mature et technologiquement avancé, mené par des constructeurs automobiles de renom tels que Toyota, Honda et Nissan.

Les modèles de livraison juste-à-temps, la robotisation des entrepôts et l'optimisation de la logistique maritime sont des composantes essentielles de l'écosystème logistique automobile japonais. Le pays innove également en matière de logistique verte grâce au transport à hydrogène et aux systèmes d'entreposage neutres en carbone.

Inde

L'Inde s'impose comme un marché de la logistique automobile en pleine croissance grâce à l'expansion rapide de sa production automobile, à l'accent mis par le gouvernement sur les infrastructures de la chaîne d'approvisionnement et à l'augmentation de ses exportations.

Les constructeurs automobiles investissent dans des solutions de transport multimodal, des systèmes de suivi des véhicules connectés et des réseaux d'entrepôts régionaux afin d'améliorer la rentabilité et de réduire les délais de livraison. La croissance des pôles de production de deux-roues et de véhicules électriques stimule davantage la demande de services logistiques spécialisés.

Part de marché mondiale de la logistique automobile

Le paysage concurrentiel du marché mondial de la logistique automobile est marqué par des acteurs clés qui s'appuient sur de vastes réseaux, l'innovation technologique et des partenariats stratégiques pour conquérir des parts de marché. Des entreprises leaders telles que DHL Supply Chain, Kuehne + Nagel, DB Schenker, XPO Logistics et Ceva Logistics dominent le marché grâce à leur offre de services complète, leur présence mondiale et leurs technologies de pointe en matière de gestion logistique.

Ces leaders du marché misent sur l'intégration de solutions numériques telles que l'IoT, l'optimisation des itinéraires par l'IA et les systèmes de suivi en temps réel pour améliorer l'efficacité de la chaîne d'approvisionnement et réduire les coûts opérationnels. Leur capacité à fournir des solutions logistiques complètes, de la réception des composants à la distribution des véhicules, renforce leur position dans le secteur automobile.

Par ailleurs, les prestataires logistiques régionaux et spécialisés gagnent du terrain en se positionnant sur des segments précis tels que la livraison juste-à-temps, la logistique des pièces détachées ou les solutions de transport durable. La demande croissante en matière de logistique verte et d'automatisation encourage les investissements, tant de la part des acteurs établis que des nouveaux entrants qui cherchent à conquérir des parts de marché grâce à l'innovation.

La dynamique concurrentielle met l'accent sur les collaborations stratégiques, les fusions-acquisitions et l'adoption technologique, les entreprises privilégiant une intégration fluide aux écosystèmes numériques des constructeurs automobiles afin d'offrir des services logistiques évolutifs et agiles à l'échelle mondiale. Les entreprises suivantes sont reconnues comme des acteurs majeurs du marché des logiciels de marketing de contenu :

- Chaîne d'approvisionnement DHL (Allemagne)

- CEVA Logistics (Suisse)

- DB Schenker (Allemagne)

- Kuehne + Nagel International AG (Suisse)

- Ryder System, Inc. (États-Unis)

- XPO Logistics, Inc. (États-Unis)

- DSV A/S (Danemark)

- BLG Logistics Group AG & Co. KG (Allemagne)

- Logistique SNCF (GEFCO) (France)

- Hitachi Transport System, Ltd. (Japon)

- Expeditors International of Washington, Inc. (États-Unis)

- Nippon Express Holdings, Inc. (Japon)

Dernières évolutions du marché mondial de la logistique automobile

- Avril 2025 : DHL Supply Chain a lancé sa plateforme SmartLog, basée sur l’IA, intégrant l’optimisation des itinéraires en temps réel et la prévision de la demande afin d’améliorer l’efficacité de la distribution des pièces automobiles et de réduire les délais de livraison.

- Mars 2025 : Toyota Logistics Services a introduit des véhicules de livraison électriques autonomes dans les principaux centres de production, réduisant ainsi les émissions et améliorant les opérations de livraison du dernier kilomètre.

- Février 2025 : DB Schenker a déployé un système de suivi basé sur la blockchain à travers son réseau de chaîne d’approvisionnement automobile, renforçant ainsi la transparence, la sécurité et la traçabilité des composants des véhicules.

- Janvier 2025 : UPS a modernisé son système de gestion de flotte compatible avec l’Internet des objets grâce à une maintenance prédictive avancée et à une surveillance de l’état des véhicules, réduisant ainsi considérablement les temps d’arrêt dans ses opérations logistiques automobiles.

- Décembre 2024 : Maersk s’est associé à de grands constructeurs automobiles pour déployer des solutions robotisées de manutention de conteneurs dans les ports, accélérant ainsi le chargement/déchargement des véhicules et réduisant les temps d’attente.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 NORMES DE MESURE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.2.9 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.10 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ÉTUDES DE CAS

5.2 CADRE RÉGLEMENTAIRE

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES PRIX

5.5 ANALYSE DES IMPORTATIONS/EXPORTATIONS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 VOLUME (PAR RÉGION)

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR STIMULER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

6.7.1

7. MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR OPÉRATIONS

7.1 APERÇU

7.2 LOGISTIQUE D'ENTRÉE

7.2.1 ACHAT DE MATÉRIEL

7.2.2 RÉCEPTION DES MATÉRIAUX

7.2.3 SUIVI ET STOCKAGE DES STOCKS

7.2.4 LOGISTIQUE INVERSE

7.3 LOGISTIQUE SORTANTE

7.3.1 TRAITEMENT DES COMMANDES

7.3.2 PRÉLÈVEMENT ET EMBALLAGE DES PRODUITS

7.3.3 EXPÉDITION

7.4 MARCHÉ DE L'APRÈS-VENTE

7.5 SERVICES INTÉGRÉS

7,6 AUTRES

8. MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR TYPE DE LOGISTIQUE

8.1 APERÇU

8.2 TRANSPORT TERRESTRE

8.2.1 COLIS

8.2.2 TRANSPORT SYSTÈME

8.2.3 EXPÉDITION PAR CONTENEUR

8.3 FRET AÉRIEN

8.3.1 SERVICES D'AFFRÈTEMENT

8.3.2 CHAÎNE D'APPROVISIONNEMENT INTERCONTINENTALE

8.3.3 SOLUTIONS INTERMODALES

8.4 TRANSPORT MARITIME

8.4.1 CHARGEMENT INFÉRIEUR À UN CONTENEUR

8.4.2 CHARGEMENT COMPLET DU CONTENEUR

8.4.3 GESTION DES RÉFRIGÉRATEURS

9 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR FONCTION

9.1 APERÇU

9.2 ENTREPOSAGE

9.3 TRANSPORT

9.4 MANUTENTION DES MATÉRIAUX

9.5 SERVICES DE GESTION

9,6 AUTRES

10 MARCHÉS MONDIAUX DE LA LOGISTIQUE AUTOMOBILE, PAR TAILLE D'ENTREPRISE

10.1 APERÇU

10.2 ORGANISATIONS À PETITE ÉCHELLE

10.3 ORGANISATIONS SEMI-URBAINES DE MOYENNE ÉCHELLE

10.4 ORGANISATIONS DE GRANDE ÉCHELLE

11 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR TYPE DE VÉHICULE

11.1 APERÇU

11.2 VOITURES PARTICULIÈRES

11.3 VÉHICULES COMMERCIAUX

11.4 DEUX-ROUES

11.5 VÉHICULES LOURDS

11.6 VÉHICULES ÉLECTRIQUES

12 MARCHÉS MONDIAUX DE LA LOGISTIQUE AUTOMOBILE, PAR TECHNOLOGIE

12.1 APERÇU

12.2 L'IoT DANS LA LOGISTIQUE

12.3 ANALYSE ET MIG/DATA

12.4 INTELLIGENCE ARTIFICIELLE ET APPRENTISSAGE AUTOMATIQUE

12,5 RFID

12,6 AUTRES

13 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR DISTRIBUTION

13.1 APERÇU

13.2 LOCAL

13.3 DOMESTIQUE

13.4 INTERNATIONAL

14 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAR APPLICATION

14.1 APERÇU

14.2 CHEMINS DE FER

14.2.1 PAR LES OPÉRATIONS

14.2.1.1. .LOGISTIQUE ARRIVÉE

14.2.1.1.1. .ACHAT DE MATÉRIEL

14.2.1.1.2. .RÉCEPTION DES MATÉRIELLES

14.2.1.1.3. .SUIVI ET STOCKAGE DES STOCKS

14.2.1.1.4. .LOGISTIQUE INVERSE

14.2.1.2. .LOGISTIQUE SORTANTE

14.2.1.2.1. .TRAITEMENT DES COMMANDES

14.2.1.2.2. .SÉLECTION ET EMBALLAGE DES PRODUITS

14.2.1.2.3. EXPÉDITION

14.2.1.3. .APRÈS-VENTE

14.2.1.4. SERVICES INTÉGRÉS

14.2.1.5. .AUTRES

14.3 ROUTES

14.3.1 PAR LES OPÉRATIONS

14.3.1.1. .SORTIE

14.3.1.2. ND LOGISTIQUE

14.3.1.2.1. .ACHAT DE MATÉRIEL

14.3.1.2.2. .RÉCEPTION DES MATÉRIELLES

14.3.1.2.3. .SUIVI ET STOCKAGE DES STOCKS

14.3.1.2.4. .LOGISTIQUE INVERSE

14.3.1.3. .LOGISTIQUE SORTANTE

14.3.1.3.1. .TRAITEMENT DES COMMANDES

14.3.1.3.2. .SÉLECTION ET EMBALLAGE DES PRODUITS

14.3.1.3.3. .EXPÉDITION

14.3.1.4. .APRÈS-VENTE

14.3.1.5. SERVICES INTÉGRÉS

14.3.1.6. .AUTRES

14.4 MARITIME

14.4.1 PAR LES OPÉRATIONS

14.4.1.1. .LOGISTIQUE ARRIVÉE

14.4.1.1.1. .ACHAT DE MATÉRIEL

14.4.1.1.2. .RÉCEPTION DES MATÉRIELLES

14.4.1.1.3. .SUIVI ET STOCKAGE DES STOCKS

14.4.1.1.4. .LOGISTIQUE INVERSE

14.4.1.2. .LOGISTIQUE SORTANTE

14.4.1.2.1. .TRAITEMENT DES COMMANDES

14.4.1.2.2. .SÉLECTION ET EMBALLAGE DES PRODUITS

14.4.1.2.3. EXPÉDITION

14.4.1.3. .APRÈS-VENTE

14.4.1.4. SERVICES INTÉGRÉS

14.4.1.5. .AUTRES

14.5 VOIES AÉRIENNES

14.5.1 PAR LES OPÉRATIONS

14.5.1.1. .LOGISTIQUE ARRIVÉE

14.5.1.1.1. .ACHAT DE MATÉRIEL

14.5.1.1.2. .RÉCEPTION DES MATÉRIELLES

14.5.1.1.3. .SUIVI ET STOCKAGE DES STOCKS

14.5.1.1.4. .LOGISTIQUE INVERSE

14.5.1.2. .LOGISTIQUE SORTANTE

14.5.1.2.1. .TRAITEMENT DES COMMANDES

14.5.1.2.2. .SÉLECTION ET EMBALLAGE DES PRODUITS

14.5.1.2.3. EXPÉDITION

14.5.1.3. .APRÈS-VENTE

14.5.1.4. SERVICES INTÉGRÉS

14.5.1.5. .AUTRES

15 MARCHÉS MONDIAUX DE LA LOGISTIQUE AUTOMOBILE, PAR RÉGION

15.1 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

15.2 AMÉRIQUE DU NORD

15.2.1 États-Unis

15.2.2 CANADA

15.2.3 MEXIQUE

15.3 EUROPE

15.3.1 ALLEMAGNE

15.3.2 FRANCE

15.3.3 Royaume-Uni

15.3.4 ITALIE

15.3.5 ESPAGNE

15.3.6 RUSSIE

15.3.7 TURQUIE

15.3.8 BELGIQUE

15.3.9 PAYS-BAS

15.3.10 SUISSE

15.3.11 RESTE DE L'EUROPE

15.4 ASIE-PACIFIQUE

15.4.1 JAPON

15.4.2 CHINE

15.4.3 CORÉE DU SUD

15.4.4 INDE

15.4.5 AUSTRALIE

15.4.6 SINGAPOUR

15.4.7 THAÏLANDE

15.4.8 MALAISIE

15.4.9 INDONÉSIE

15.4.10 PHILIPPINES

15.4.11 RESTE DE L'ASIE-PACIFIQUE

15,5 AMÉRIQUE DU SUD

15.5.1 BRÉSIL

15.5.2 ARGENTINE

15.5.3 RESTE DE L'AMÉRIQUE DU SUD

15.6 MOYEN-ORIENT ET AFRIQUE

15.6.1 AFRIQUE DU SUD

15.6.2 ÉGYPTE

15.6.3 ARABIE SAOUDITE

15.6.4 Émirats arabes unis

15.6.5 ISRAËL

15.6.6 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

16 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PAYSAGE DES ENTREPRISES

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

16.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

16.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

16.5 FUSIONS ET ACQUISITIONS

16.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.7 EXTENSIONS

16.8 MODIFICATIONS RÉGLEMENTAIRES

16.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

17 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE : ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DE LA LOGISTIQUE AUTOMOBILE, PROFIL DE L'ENTREPRISE

18.1 YUSEN LOGISTIQUE

18.1.1 APERÇU DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PRÉSENCE GÉOGRAPHIQUE

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 BLG LOGISTICS GROUP AG & CO

18.2.1 APERÇU DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PRÉSENCE GÉOGRAPHIQUE

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 CRANE WORLDWIDE LOGISTICS

18.3.1 APERÇU DE L'ENTREPRISE

18.3.2 ANALYSE DES REVENUS

18.3.3 PRÉSENCE GÉOGRAPHIQUE

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 LOGISTIQUE IMPÉRIALE

18.4.1 APERÇU DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PRÉSENCE GÉOGRAPHIQUE

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18.5 PENSKE AUTOMOTIVE GROUP, INC

18.5.1 APERÇU DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PRÉSENCE GÉOGRAPHIQUE

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 DÉVELOPPEMENTS RÉCENTS

18.6 NOATU LOGISTIQUE

18.6.1 APERÇU DE L'ENTREPRISE

18.6.2 ANALYSE DES REVENUS

18.6.3 PRÉSENCE GÉOGRAPHIQUE

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 XPO LOGISTICS, INC

18.7.1 APERÇU DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PRÉSENCE GÉOGRAPHIQUE

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 DÉVELOPPEMENTS RÉCENTS

18.8 RYDER SYSTEM, INC

18.8.1 APERÇU DE L'ENTREPRISE

18.8.2 ANALYSE DES REVENUS

18.8.3 PRÉSENCE GÉOGRAPHIQUE

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 DÉVELOPPEMENTS RÉCENTS

18.9 SINOTRAINS LIMITÉE

18.9.1 APERÇU DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PRÉSENCE GÉOGRAPHIQUE

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 DÉVELOPPEMENTS RÉCENTS

18.1 KUEHNE+NAGEL

18.10.1 APERÇU DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PRÉSENCE GÉOGRAPHIQUE

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 DÉVELOPPEMENTS RÉCENTS

18.11 CH ROBINSON WORLDWIDE, INC

18.11.1 APERÇU DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PRÉSENCE GÉOGRAPHIQUE

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 DÉVELOPPEMENTS RÉCENTS

18.12 GEFCO

18.12.1 APERÇU DE L'ENTREPRISE

18.12.2 ANALYSE DES REVENUS

18.12.3 PRÉSENCE GÉOGRAPHIQUE

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 DÉVELOPPEMENTS RÉCENTS

18.13 GROUPE SCHNELCKE AG & CO KG

18.13.1 APERÇU DE L'ENTREPRISE

18.13.2 ANALYSE DES REVENUS

18.13.3 PRÉSENCE GÉOGRAPHIQUE

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 DÉVELOPPEMENTS RÉCENTS

18.14 DEUTSCHE POST AG

18.14.1 APERÇU DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PRÉSENCE GÉOGRAPHIQUE

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 DÉVELOPPEMENTS RÉCENTS

18.15 EXPEDITORS INTERNATIONAL

18.15.1 APERÇU DE L'ENTREPRISE

18.15.2 ANALYSE DES REVENUS

18.15.3 PRÉSENCE GÉOGRAPHIQUE

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 DÉVELOPPEMENTS RÉCENTS

18.16 AP MOLLER-MAERSK

18.16.1 APERÇU DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PRÉSENCE GÉOGRAPHIQUE

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 DÉVELOPPEMENTS RÉCENTS

18.17 HELLMAN WORLDWIDE LOGISTICS

18.17.1 APERÇU DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PRÉSENCE GÉOGRAPHIQUE

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 DÉVELOPPEMENTS RÉCENTS

18.18 DSC

18.18.1 APERÇU DE L'ENTREPRISE

18.18.2 ANALYSE DES REVENUS

18.18.3 PRÉSENCE GÉOGRAPHIQUE

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 DÉVELOPPEMENTS RÉCENTS

18.19 CEVA LOGISTIQUE

18.19.1 APERÇU DE L'ENTREPRISE

18.19.2 ANALYSE DES REVENUS

18.19.3 PRÉSENCE GÉOGRAPHIQUE

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 DÉVELOPPEMENTS RÉCENTS

18.2 NIPPON EXPRESS CO, LTD

18.20.1 APERÇU DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PRÉSENCE GÉOGRAPHIQUE

18.20.4 PORTEFEUILLE DE PRODUITS

18.20.5 DÉVELOPPEMENTS RÉCENTS

18.21 BR WILLIAMS TRUCKING

18.21.1 APERÇU DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PRÉSENCE GÉOGRAPHIQUE

18.21.4 PORTEFEUILLE DE PRODUITS

18.21.5 DÉVELOPPEMENTS RÉCENTS

18.22 GROUPE RHENUS

18.22.1 APERÇU DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PRÉSENCE GÉOGRAPHIQUE

18.22.4 PORTEFEUILLE DE PRODUITS

18.22.5 DÉVELOPPEMENTS RÉCENTS

18.23 KINTESU WORLD EXPRESS PVT, LTD

18.23.1 APERÇU DE L'ENTREPRISE

18.23.2 ANALYSE DES REVENUS

18.23.3 PRÉSENCE GÉOGRAPHIQUE

18.23.4 PORTEFEUILLE DE PRODUITS

18.23.5 DÉVELOPPEMENTS RÉCENTS

18.24 GROUPE HUB

18.24.1 APERÇU DE L'ENTREPRISE

18.24.2 ANALYSE DES REVENUS

18.24.3 PRÉSENCE GÉOGRAPHIQUE

18.24.4 PORTEFEUILLE DE PRODUITS

18.24.5 DÉVELOPPEMENTS RÉCENTS

18.25 TRANSPORT INTELLIGENCE PVT LTD

18.25.1 APERÇU DE L'ENTREPRISE

18.25.2 ANALYSE DES REVENUS

18.25.3 PRÉSENCE GÉOGRAPHIQUE

18.25.4 PORTEFEUILLE DE PRODUITS

18.25.5 DÉVELOPPEMENTS RÉCENTS

18.26 SNCF

18.26.1 APERÇU DE L'ENTREPRISE

18.26.2 ANALYSE DES REVENUS

18.26.3 PRÉSENCE GÉOGRAPHIQUE

18.26.4 PORTEFEUILLE DE PRODUITS

18.26.5 DÉVELOPPEMENTS RÉCENTS

18.27 PANALPINA

18.27.1 APERÇU DE L'ENTREPRISE

18.27.2 ANALYSE DES REVENUS

18.27.3 PRÉSENCE GÉOGRAPHIQUE

18.27.4 PORTEFEUILLE DE PRODUITS

18.27.5 DÉVELOPPEMENTS RÉCENTS

18.28 UNITED PARCEL SERVICE, INC

18.28.1 APERÇU DE L'ENTREPRISE

18.28.2 ANALYSE DES REVENUS

18.28.3 PRÉSENCE GÉOGRAPHIQUE

18.28.4 PORTEFEUILLE DE PRODUITS

18.28.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

19 CONCLUSION

QUESTIONNAIRE 20

21 RAPPORTS CONNEXES

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.