Global Automotive Metal Casting Market

Taille du marché en milliards USD

TCAC :

%

USD

31.30 Billion

USD

58.37 Billion

2025

2033

USD

31.30 Billion

USD

58.37 Billion

2025

2033

| 2026 –2033 | |

| USD 31.30 Billion | |

| USD 58.37 Billion | |

| % | |

|

Segmentation du marché mondial de la fonderie de métaux pour l'automobile, par matériau (fer, aluminium, magnésium, zinc et autres), procédé (fonderie par gravité, haute et basse pression et fonderie en sable), application (assemblage de carrosserie, moteur et transmission) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la fonderie automobile

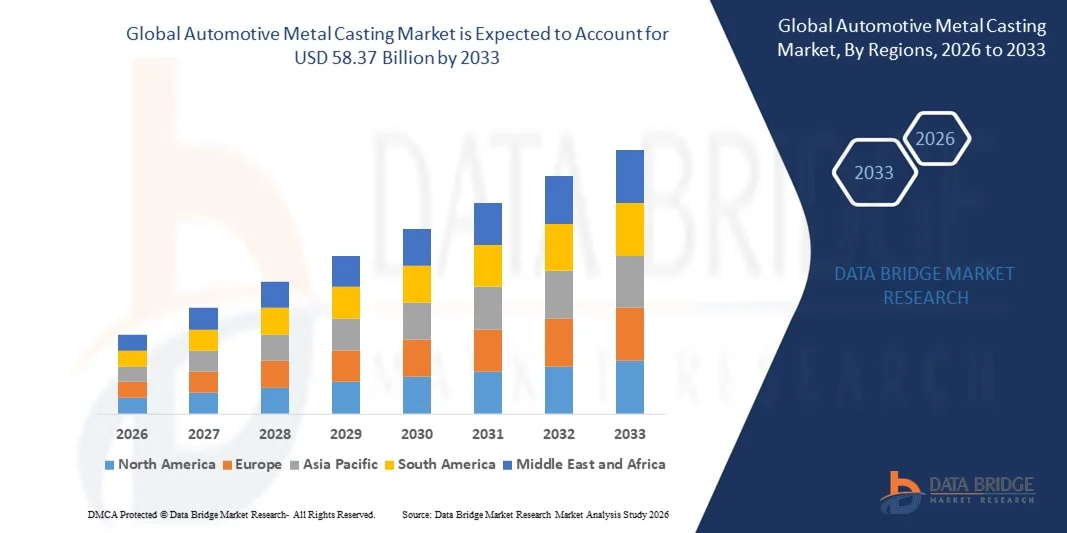

- Le marché mondial de la fonderie de métaux pour l'automobile était évalué à 31,30 milliards de dollars en 2025 et devrait atteindre 58,37 milliards de dollars d'ici 2033 , avec un TCAC de 8,10 % au cours de la période de prévision.

- La croissance du marché de la fonderie de métaux pour l'automobile est largement alimentée par la demande croissante de composants légers et à haute résistance pour les véhicules, elle-même stimulée par des réglementations strictes en matière d'efficacité énergétique et d'émissions sur les marchés mondiaux.

- Par ailleurs, l'adoption croissante des véhicules électriques et hybrides accélère la demande en pièces moulées en aluminium, en magnésium et en alliages avancés, car ces matériaux contribuent à réduire le poids des véhicules sans compromettre leur intégrité structurelle. Ces tendances convergentes stimulent les investissements dans les technologies de fonderie avancées, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché de la fonderie automobile

- Les pièces moulées en métal pour l'automobile, notamment les composants des moteurs, des transmissions et des carrosseries, deviennent de plus en plus essentielles dans les véhicules modernes en raison de leur capacité à allier durabilité, précision et réduction de poids, des facteurs cruciaux pour la performance, la sécurité et l'efficacité.

- La demande croissante de composants métalliques moulés est principalement due à la transition vers la mobilité électrique, à la production accrue de véhicules légers et aux progrès technologiques réalisés dans le domaine du moulage sous pression, du moulage en sable et d'autres procédés de moulage de précision, qui permettent aux fabricants de produire en grande série des pièces complexes et de haute qualité.

- L'Amérique du Nord a dominé le marché de la fonderie de métaux pour l'automobile avec une part de 39 % en 2025, grâce à la forte présence des principaux constructeurs automobiles, aux progrès des technologies de fonderie et à la demande croissante de composants légers pour véhicules.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la fonderie de métaux pour l'automobile au cours de la période de prévision, en raison de la hausse de la production automobile, de l'expansion de la fabrication de véhicules électriques et de l'industrialisation rapide des économies émergentes.

- Le segment de l'aluminium a dominé le marché avec une part de 48,1 % en 2025, grâce à sa légèreté, son rapport résistance/poids élevé et sa résistance supérieure à la corrosion. Les constructeurs automobiles adoptent de plus en plus les pièces moulées en aluminium pour réduire le poids des véhicules, améliorer leur rendement énergétique et se conformer aux normes d'émissions strictes. La flexibilité du matériau pour la conception de composants complexes et sa recyclabilité renforcent encore son adoption dans les véhicules à moteur thermique et électriques. L'utilisation généralisée de l'aluminium dans des composants critiques tels que les blocs-moteurs, les carters de transmission et les pièces structurelles continue d'alimenter sa position dominante sur le marché.

Portée du rapport et segmentation du marché de la fonderie de métaux pour l'automobile

|

Attributs |

Principaux enseignements du marché de la fonderie automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché de la fonderie automobile

Adoption croissante de matériaux légers dans la fabrication de véhicules

- Le marché de la fonderie automobile connaît une croissance soutenue, portée par la demande de matériaux légers qui améliorent le rendement énergétique et réduisent les émissions des véhicules. Le recours accru aux alliages d'aluminium et de magnésium dans les procédés de fonderie aide les constructeurs automobiles à respecter les normes réglementaires strictes et les attentes des consommateurs en matière de véhicules plus écologiques.

- Par exemple, des entreprises comme Nemak et Georg Fischer produisent des composants de fonderie d'aluminium de pointe utilisés dans les véhicules électriques et hybrides afin de réduire le poids total du véhicule sans compromettre son intégrité structurelle. Ces innovations contribuent à améliorer les performances et à accroître l'autonomie des véhicules électrifiés.

- Le moulage de métaux légers offre également une plus grande flexibilité de conception, permettant aux fabricants de créer des pièces complexes et très résistantes à moindres coûts de fabrication et dans des délais plus courts. Cette capacité soutient la tendance plus générale à la modularité et à la personnalisation des véhicules dans l'industrie automobile.

- De plus, l'intégration des technologies de conception assistée par ordinateur (CAO) et de simulation optimise les procédés de fonderie, réduisant ainsi les défauts et le gaspillage de matériaux. L'adoption de ces outils numériques accélère les cycles de production et renforce le contrôle qualité tout au long de la chaîne d'approvisionnement.

- L'intérêt croissant pour le développement durable encourage l'utilisation de métaux recyclés et de méthodes de fonderie économes en énergie, ce qui stimule davantage la croissance du marché. L'engagement des constructeurs automobiles en faveur d'une économie circulaire incite les fournisseurs à développer des solutions de fonderie innovantes qui minimisent l'impact environnemental.

- Globalement, l'adoption croissante du moulage de métaux légers représente une transformation fondamentale de la fabrication automobile. Cette évolution s'inscrit pleinement dans les ambitions de l'industrie de développer des véhicules plus efficaces, plus respectueux de l'environnement et plus performants.

Dynamique du marché de la fonderie automobile

Conducteur

Demande croissante de véhicules électriques et hybrides

- L'accélération de la demande mondiale de véhicules électriques et hybrides (VE et VHE) est un facteur clé du marché de la fonderie automobile. Ces véhicules nécessitent des composants moulés spécifiques, tels que des boîtiers de batterie, des pièces de moteur électrique et des éléments structurels légers, afin de répondre aux normes de performance et de sécurité.

- Par exemple, Mahindra Castings a augmenté sa capacité de production de pièces moulées en aluminium afin d'approvisionner les principaux constructeurs de véhicules électriques. Cette initiative souligne le besoin croissant de pièces moulées de précision adaptées aux composants des groupes motopropulseurs électriques.

- Les incitations et réglementations gouvernementales en faveur des véhicules zéro émission encouragent les constructeurs automobiles à s'orienter vers l'électrification, ce qui accroît la demande de pièces moulées compatibles avec les véhicules électriques. Cette tendance incite les fournisseurs à innover et à adapter leurs activités de fonderie en conséquence.

- Par ailleurs, le développement des infrastructures de recharge et l'acceptation croissante des véhicules électriques par les consommateurs stimulent les ventes, ce qui accroît encore le besoin en pièces métalliques moulées fiables et légères. Cette croissance accélère les investissements dans le développement des technologies de fonderie adaptées aux exigences des véhicules électriques.

- L'effet conjugué des politiques environnementales, des progrès technologiques et de l'évolution des préférences des consommateurs assure une demande soutenue de pièces moulées en métal pour l'automobile dans le segment des véhicules électriques et hybrides. Cette transition en cours redéfinit les stratégies des fournisseurs et les perspectives de croissance du marché.

Retenue/Défi

Coûts de production élevés et volatilité des prix des matières premières

- Les coûts de production élevés associés aux techniques de fonderie de métaux avancées constituent un défi majeur susceptible de freiner l'expansion du marché. Les dépenses liées aux matières premières, à la consommation d'énergie et à l'outillage de précision augmentent les coûts de fabrication, notamment pour les alliages légers tels que l'aluminium et le magnésium.

- Par exemple, les fluctuations des prix mondiaux de l'aluminium, dues aux perturbations des chaînes d'approvisionnement et aux facteurs géopolitiques, affectent directement la structure des coûts des fournisseurs de pièces moulées. Cette volatilité a un impact sur les stratégies de prix et les marges bénéficiaires, créant ainsi une incertitude tant pour les fabricants que pour les acheteurs.

- De plus, la complexité du maintien de tolérances strictes et de normes de qualité élevées dans la fabrication de pièces moulées pour l'automobile exige une main-d'œuvre qualifiée et des machines de pointe, ce qui accroît encore les coûts d'exploitation. Ces facteurs peuvent limiter la capacité des petits acteurs à être compétitifs sur le marché.

- De plus, les ralentissements économiques ou les variations des volumes de production automobile peuvent amplifier l'impact des coûts fixes des fonderies, réduisant ainsi la rentabilité globale. Les constructeurs automobiles sensibles aux coûts peuvent privilégier des méthodes ou des matériaux de fabrication alternatifs durant ces périodes, ce qui affecte la demande de fonderie.

- Il sera crucial de relever ces défis liés à la volatilité des coûts et des prix grâce à l'optimisation de la chaîne d'approvisionnement, aux investissements dans les technologies écoénergétiques et à l'innovation en matière de matériaux. Les solutions qui concilient maîtrise des coûts et qualité constante permettront d'assurer une compétitivité durable sur le marché de la fonderie automobile.

Étendue du marché de la fonderie de métaux pour l'automobile

Le marché est segmenté en fonction du matériau, du procédé et de l'application.

- Par matériau

Le marché des pièces moulées en métal pour l'automobile est segmenté selon le matériau utilisé : fer, aluminium, magnésium, zinc et autres. En 2025, le segment de l'aluminium dominait le marché avec une part de revenus de 48,1 %, grâce à sa légèreté, son rapport résistance/poids élevé et son excellente résistance à la corrosion. Les constructeurs automobiles adoptent de plus en plus les pièces moulées en aluminium pour réduire le poids des véhicules, améliorer leur rendement énergétique et se conformer aux normes d'émissions strictes. La flexibilité de ce matériau pour la conception de composants complexes et sa recyclabilité renforcent son adoption dans les véhicules à moteur thermique et électriques. L'utilisation généralisée de l'aluminium dans des composants critiques tels que les blocs-moteurs, les carters de transmission et les pièces structurelles continue de consolider sa position dominante sur le marché.

Le segment du magnésium devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'importance croissante accordée aux matériaux ultralégers dans les véhicules de nouvelle génération. La résistance exceptionnelle du magnésium et son poids, 75 % inférieur à celui de l'acier, en font un matériau idéal pour les véhicules électriques, où la réduction de poids influe directement sur les performances de la batterie et l'autonomie. Son utilisation accrue dans les volants, les armatures de sièges et les carters de boîte de vitesses témoigne de la tendance de l'industrie automobile vers des matériaux haute performance. Les recherches en cours visant à améliorer la durabilité et la rentabilité du magnésium contribuent également à son expansion rapide sur le marché.

- Par processus

Selon le procédé de fonderie, le marché de la fonderie automobile se divise en fonderie par gravité, fonderie haute et basse pression, et fonderie en sable. Le segment de la fonderie haute et basse pression a dominé le marché en 2025 grâce à sa capacité à produire des composants complexes et de haute précision avec des états de surface supérieurs. Ce procédé est largement privilégié pour la fabrication de blocs-moteurs, de roues et de pièces de suspension, où la précision et la résistance sont essentielles. Les constructeurs automobiles font confiance à la fonderie haute et basse pression pour une qualité constante, une porosité minimale et une utilisation efficace du métal, ce qui explique son adoption généralisée dans la production de véhicules, tant de luxe que de grande série.

Le segment du moulage au sable devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa flexibilité, sa rentabilité et son aptitude à la production en petites séries. Le moulage au sable permet la fabrication de pièces volumineuses et complexes, telles que des collecteurs et des carters de moteur, à moindre coût d'outillage, ce qui le rend attractif pour le développement de prototypes et la production de composants automobiles spécifiques. Son adaptabilité à divers métaux et sa capacité à intégrer rapidement les modifications de conception favorisent également son utilisation par les constructeurs de véhicules électriques et hybrides. L'innovation continue dans les matériaux des moules en sable et les technologies d'automatisation contribue à accélérer la croissance de ce marché.

- Sur demande

Selon l'application, le marché de la fonderie automobile se segmente en trois catégories : carrosserie, moteur et transmission. Le segment des moteurs a généré la plus grande part de revenus en 2025, porté par la demande soutenue de composants moulés résistants et durables à la chaleur, tant pour les véhicules thermiques que pour les véhicules hybrides. Les métaux moulés offrent la résistance mécanique et la stabilité thermique nécessaires à des pièces telles que les culasses, les pistons et les blocs-moteurs. L'utilisation d'alliages d'aluminium et de fer dans les systèmes de moteurs permet aux constructeurs d'optimiser les performances tout en garantissant la fiabilité dans des conditions d'utilisation extrêmes, ce qui renforce la position dominante de ce segment.

Le segment de l'assemblage de carrosseries devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à la production croissante de structures de véhicules légères et modulaires. Les constructeurs automobiles utilisent de plus en plus de composants en aluminium et en magnésium moulés pour les panneaux de carrosserie, les éléments de châssis et les renforts structurels, afin d'améliorer le rendement énergétique et la sécurité en cas de collision. La transition vers les véhicules électriques a encore stimulé la demande de structures moulées légères pour compenser le poids des batteries. La croissance de ce segment est également soutenue par les progrès des technologies de moulage sous pression, qui permettent la fabrication de grandes structures de carrosserie monoblocs, une technique souvent appelée « gigacasting », adoptée par les principaux constructeurs de véhicules électriques.

Analyse régionale du marché de la fonderie automobile

- L'Amérique du Nord a dominé le marché de la fonderie automobile avec la plus grande part de revenus (39 %) en 2025, grâce à la forte présence des principaux constructeurs automobiles, aux progrès des technologies de fonderie et à la demande croissante de composants légers pour véhicules.

- L'accent mis dans la région sur l'amélioration du rendement énergétique et le respect des normes d'émissions strictes accélère l'adoption des pièces moulées en aluminium et en magnésium pour les plateformes de véhicules.

- La présence de pôles de production automobile bien établis et l'innovation technologique dans les procédés de fonderie continuent de renforcer la position de l'Amérique du Nord sur le marché mondial.

Analyse du marché américain de la fonderie de métaux pour l'automobile

Le marché américain de la fonderie de métaux pour l'automobile a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une production automobile soutenue et à la transition croissante vers les véhicules électriques. Les constructeurs automobiles américains utilisent de plus en plus les procédés de fonderie sous pression et de fonderie de précision au sable pour développer des pièces légères et performantes. La demande de composants en aluminium et en magnésium pour les moteurs, les transmissions et les carrosseries est également stimulée par les normes CAFÉ rigoureuses. Par ailleurs, l'adoption rapide de l'automatisation et de la fabrication additive dans les fonderies améliore l'efficacité de la production et la qualité des composants sur l'ensemble du marché américain.

Analyse du marché européen de la fonderie de métaux pour l'automobile

Le marché européen de la fonderie de métaux pour l'automobile devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, portée par la solide base de production automobile de la région et des réglementations strictes en matière d'émissions de CO₂. Les constructeurs automobiles européens adoptent rapidement des matériaux de fonderie avancés pour obtenir des constructions légères sans compromettre la résistance ni la sécurité. La demande croissante de véhicules électriques et hybrides stimule davantage l'utilisation de pièces moulées en aluminium et en magnésium. La transition continue de la région vers le développement durable et l'économie circulaire favorise également l'utilisation de métaux recyclés et de techniques de fonderie écoénergétiques.

Analyse du marché britannique de la fonderie de métaux pour l'automobile

Le marché britannique de la fonderie de métaux pour l'automobile devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenu par le développement du secteur national des véhicules électriques et l'engagement du gouvernement en faveur de la neutralité carbone. Les fonderies locales investissent dans les alliages légers et les technologies de fonderie numérique afin de répondre aux exigences des constructeurs automobiles en matière de composants durables et de haute précision. La présence de marques automobiles internationales et de leurs centres de R&D favorise l'innovation et l'adoption de solutions de fonderie de métaux avancées, notamment pour les groupes motopropulseurs électriques et les applications structurelles.

Analyse du marché allemand de la fonderie de métaux pour l'automobile

Le marché allemand de la fonderie de métaux pour l'automobile devrait connaître une croissance substantielle au cours de la période de prévision, grâce à ses solides compétences en ingénierie et à sa position de leader dans la production de véhicules haut de gamme. Les constructeurs automobiles allemands utilisent de plus en plus de pièces moulées en aluminium et en magnésium pour les moteurs, les transmissions et les châssis, afin d'optimiser la légèreté et les performances. L'accent mis par le pays sur l'intégration de l'Industrie 4.0 dans les fonderies, associé aux innovations en matière de moulage sous pression, renforce l'efficacité de la production. Par ailleurs, les pratiques de fabrication durables et les initiatives de recyclage, en accord avec la politique environnementale du pays, favorisent l'adoption continue de ces technologies.

Analyse du marché de la fonderie de métaux pour l'automobile en Asie-Pacifique

Le marché de la fonderie de métaux pour l'automobile en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) entre 2026 et 2033, porté par la hausse de la production automobile, le développement de la fabrication de véhicules électriques et l'industrialisation rapide des économies émergentes. L'augmentation des investissements des constructeurs automobiles mondiaux et la disponibilité d'une main-d'œuvre et de matières premières compétitives renforcent la compétitivité régionale. La demande croissante de matériaux légers et les incitations gouvernementales favorisant la production automobile nationale accélèrent encore l'expansion du marché en Chine, en Inde et au Japon.

Analyse du marché chinois de la fonderie de métaux pour l'automobile

En 2025, le marché chinois de la fonderie de métaux pour l'automobile détenait la plus grande part de marché en Asie-Pacifique, grâce à son important parc de production automobile et à une forte demande intérieure. L'accent mis par le pays sur la mobilité électrique, conjugué à d'importants investissements en R&D dans les technologies de fonderie légère, favorise l'adoption à grande échelle des alliages d'aluminium et de magnésium. Par ailleurs, la présence de nombreuses fonderies et les initiatives gouvernementales incitatives encourageant la production locale renforcent le leadership de la Chine sur le marché régional.

Analyse du marché indien de la fonderie de métaux pour l'automobile

L'Inde devrait connaître la croissance la plus rapide sur le marché de la fonderie automobile en Asie-Pacifique au cours de la période de prévision, portée par une forte croissance de la production automobile et les initiatives gouvernementales du programme « Make in India ». L'adoption croissante de composants automobiles légers et économes en carburant, conjuguée à l'augmentation des investissements étrangers dans les infrastructures de fonderie, soutient l'expansion du marché. Les constructeurs indiens privilégient de plus en plus les systèmes de fonderie automatisés et les matériaux de pointe afin de répondre aux normes de qualité internationales et de satisfaire la demande, tant à l'export qu'en Inde.

Part de marché de la fonderie automobile

L'industrie de la fonderie automobile est principalement dominée par des entreprises bien établies, notamment :

- Nemak SAB de CV (Mexique)

- Ryobi Limited (Japon)

- Georg Fischer Ltd. (Suisse)

- Rheinmetall Automotive AG (Allemagne)

- Ahresty Corporation (Japon)

- Dynacast (États-Unis)

- Endurance Technologies Limited (Inde)

- MINO Industry USA, Inc. (États-Unis)

- Acast AB (Suède)

- Société de fonderie d'aluminium LLC (États-Unis)

- Alcoa Corporation (États-Unis)

- Bühler AG (Suisse)

- Form Technologies (États-Unis)

- TOSHIBA MACHINE CO., LTD. (Japon)

Dernières évolutions du marché mondial de la fonderie automobile

- En août 2025, Nemak a finalisé l'acquisition des activités de composants légers de GF Casting Solutions en Roumanie, incluant deux sites de production de pointe à Pitești et Scornicești. Cette expansion renforce la présence industrielle de Nemak en Europe et améliore sa capacité à fournir des pièces moulées en aluminium et en magnésium haute performance pour les véhicules électriques et hybrides. Ce développement illustre la stratégie de l'entreprise visant à répondre à la demande mondiale croissante de composants automobiles légers et économes en énergie, et consolide son leadership dans les technologies de fonderie durables.

- En juillet 2025, Georg Fischer AG (GF) a conclu un accord portant sur la cession de sa division de fonderie automobile, GF Casting Solutions, à Nemak SAB de CV pour environ 336 millions de dollars américains. Cette opération permet à GF de réorienter sa stratégie commerciale vers les applications industrielles, tout en permettant à Nemak de développer son expertise technologique et sa clientèle dans le domaine de la fonderie légère. Cette transaction illustre la consolidation en cours au sein de l'industrie de la fonderie automobile, les principaux acteurs renforçant leurs positions dans la mobilité électrique et les solutions de matériaux avancés.

- En mai 2025, Alcoa Corporation a lancé une nouvelle gamme d'alliages d'aluminium de qualité automobile, spécialement conçus pour le moulage sous pression. Ces alliages offrent une réduction de poids significative, une résistance accrue et une meilleure recyclabilité, s'inscrivant ainsi dans la transition de l'industrie automobile vers des véhicules plus légers et durables. Cette innovation devrait favoriser l'adoption du moulage d'aluminium pour les véhicules électriques et hybrides, positionnant Alcoa comme un acteur majeur de l'innovation dans le domaine des matériaux de fonderie avancés.

- En avril 2025, Thyssenkrupp a annoncé un partenariat stratégique avec JFE Holdings pour développer conjointement des solutions de fonderie d'aluminium de pointe destinées aux véhicules électriques de nouvelle génération. Cette collaboration vise à optimiser la résistance des matériaux, à améliorer les performances thermiques et à réduire le poids total du véhicule. Cette initiative témoigne de l'importance croissante accordée à l'innovation fondée sur la recherche pour améliorer l'efficacité de la production de véhicules électriques, contribuant ainsi à la croissance et à la modernisation du marché mondial de la fonderie de métaux pour l'automobile.

- En mars 2025, Pace Industries a décroché un contrat pluriannuel de 150 millions de dollars avec un grand constructeur automobile mondial pour la fourniture de composants de précision en aluminium moulé sous pression destinés aux nouvelles plateformes de véhicules électriques. Cet accord confirme le rôle croissant du moulage sous pression dans la fabrication des véhicules électriques et renforce la position de Pace Industries en tant que fournisseur clé de composants structurels légers. Ce développement devrait stimuler le progrès technologique et accroître l'efficacité de la production dans le secteur de la fonderie automobile.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.