Global Automotive Night Vision Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

4.63 Billion

USD

11.08 Billion

2024

2032

USD

4.63 Billion

USD

11.08 Billion

2024

2032

| 2025 –2032 | |

| USD 4.63 Billion | |

| USD 11.08 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de vision nocturne pour automobiles, par technologie (infrarouge lointain (FIR) et proche infrarouge (NIR)), affichage (système de navigation, groupe d'instruments et HUD), composant (caméra de vision nocturne, unité de contrôle, unité d'affichage, capteur et autres composants), type de véhicule (voitures particulières et véhicules utilitaires), type de système (NVS passif et NVS actif) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de vision nocturne pour automobiles

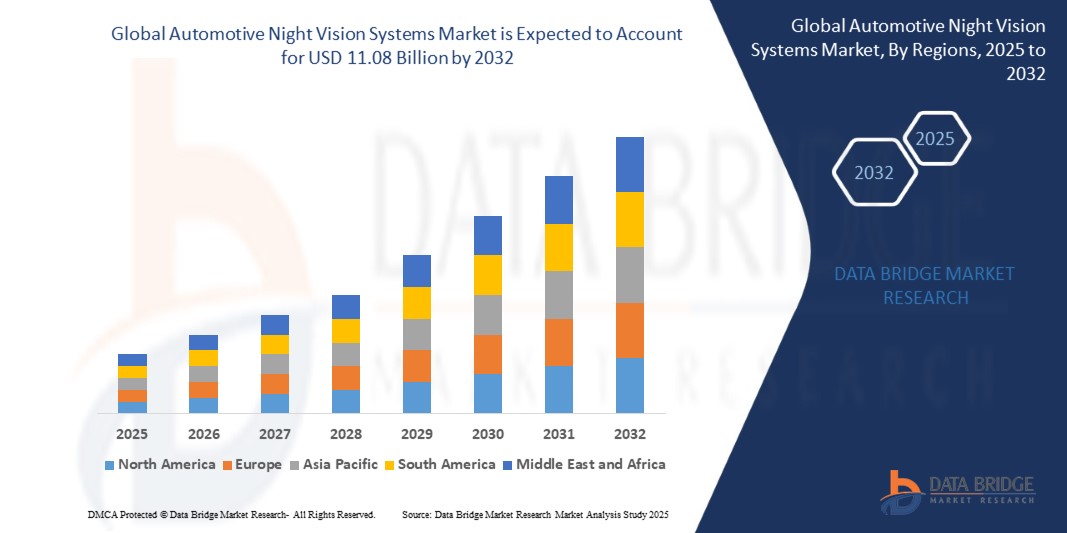

- La taille du marché mondial des systèmes de vision nocturne automobile était évaluée à 4,63 milliards USD en 2024 et devrait atteindre 11,08 milliards USD d'ici 2032 , à un TCAC de 11,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) et par l'importance croissante accordée à la sécurité routière, en particulier dans des conditions de faible visibilité comme la nuit ou par mauvais temps.

- De plus, les progrès des technologies d'imagerie thermique et de capteurs infrarouges permettent aux constructeurs automobiles d'intégrer des systèmes de vision nocturne à une gamme plus large de véhicules, notamment les modèles de luxe, électriques et autonomes. Ces facteurs convergents accélèrent le déploiement des systèmes de vision nocturne, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de vision nocturne pour automobiles

- Les systèmes de vision nocturne pour automobiles améliorent la visibilité du conducteur pendant la nuit ou par mauvais temps en détectant les piétons, les animaux et les objets au-delà de la portée des phares standard à l'aide d'une imagerie thermique ou infrarouge.

- La demande du marché est stimulée par les préoccupations croissantes en matière de sécurité, le durcissement des réglementations en matière de sécurité automobile et l'adoption croissante de véhicules haut de gamme et autonomes. Face à l'importance accordée par les consommateurs aux fonctionnalités de sécurité avancées, les systèmes de vision nocturne s'imposent comme un élément essentiel des technologies modernes d'aide à la conduite.

- L'Amérique du Nord a dominé le marché des systèmes de vision nocturne automobile avec une part de 34,36 % en 2024, en raison de l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et de la demande croissante des consommateurs pour une sécurité nocturne améliorée.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des systèmes de vision nocturne automobile au cours de la période de prévision en raison de l'urbanisation rapide, de l'augmentation des revenus disponibles et de la demande croissante de véhicules technologiquement avancés et plus sûrs.

- Le segment de l'infrarouge lointain (IRL) dominait le marché avec une part de marché de 60,95 % en 2024, grâce à ses performances supérieures en matière de détection du rayonnement thermique et d'identification des piétons, animaux et autres objets émettant de la chaleur dans l'obscurité totale ou par mauvais temps. La technologie IRL est largement plébiscitée pour améliorer la visibilité du conducteur au-delà de la portée des phares, améliorant ainsi la sécurité nocturne, notamment dans les véhicules de luxe. Son fonctionnement sans éclairage extérieur la rend fiable dans divers environnements de conduite.

Portée du rapport et segmentation du marché des systèmes de vision nocturne automobile

|

Attributs |

Aperçu du marché des systèmes de vision nocturne pour automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes de vision nocturne pour automobiles

Développement croissant des villes intelligentes et des infrastructures

- Le marché des systèmes de vision nocturne pour automobiles se développe parallèlement à la poussée mondiale en faveur d'initiatives de villes intelligentes et de systèmes de transport intelligents qui privilégient une gestion du trafic plus sûre et plus efficace.

- Par exemple, des entreprises telles que Bosch et Continental développent des technologies de vision nocturne intégrées à l'infrastructure des villes intelligentes, permettant aux véhicules de communiquer avec l'éclairage public, les feux de circulation et les systèmes de surveillance des piétons pour améliorer la visibilité nocturne et la sécurité routière.

- L'avancement des technologies de fusion de capteurs, combinant des caméras infrarouges avec d'autres capteurs ADAS (Advanced Driver-Assistance Systems), facilite une meilleure détection des piétons, des animaux et des obstacles au-delà des phares des véhicules dans les environnements urbains.

- Les investissements croissants dans les routes intelligentes, les réseaux de véhicules connectés et les communications V2X (véhicule-à-tout) soutiennent le déploiement et l'utilité des systèmes de vision nocturne dans le cadre d'une modernisation complète des infrastructures.

- L’urbanisation croissante et l’expansion des réseaux routiers dans les marchés émergents stimulent également la demande de fonctionnalités de sécurité automobile alignées sur le développement d’infrastructures intelligentes.

- Les initiatives continues du gouvernement et du secteur privé visant à améliorer la sécurité de la conduite de nuit grâce à des améliorations des infrastructures et à l'intégration de la technologie des véhicules accélèrent l'adoption par le marché des systèmes de vision nocturne.

Dynamique du marché des systèmes de vision nocturne pour automobiles

Conducteur

L'attention croissante portée à la sécurité routière

- L'attention accrue portée à la sécurité routière à l'échelle mondiale, motivée par les obligations réglementaires, l'augmentation des taux d'accidents nocturnes et la demande des consommateurs, constitue un moteur de croissance clé pour les systèmes de vision nocturne automobiles.

- Par exemple, les constructeurs automobiles tels que Denso et Valeo intègrent des solutions avancées de vision nocturne dans les véhicules haut de gamme et milieu de gamme pour relever les défis de la faible visibilité et de la détection des piétons pendant la conduite de nuit, améliorant ainsi la vigilance du conducteur et réduisant les accidents.

- L'augmentation des exigences législatives pour les technologies ADAS, y compris la vision nocturne dans plusieurs pays, stimule les taux d'adoption, en particulier sur les marchés soucieux de la sécurité comme l'Europe et l'Amérique du Nord.

- La production croissante de SUV et de véhicules de luxe, traditionnellement dotés de systèmes de sécurité plus avancés, contribue également à la pénétration croissante de la technologie de vision nocturne. Les campagnes de sensibilisation du public et les incitations des compagnies d'assurance à promouvoir les véhicules équipés de dispositifs de sécurité nocturne améliorés stimulent également la croissance du marché.

- La tendance vers les véhicules autonomes et semi-autonomes accroît le recours à des suites de capteurs sophistiqués, notamment la vision nocturne, pour fonctionner en toute sécurité dans des conditions de faible luminosité et de conduite complexes.

Retenue/Défi

Coût élevé des systèmes de vision nocturne

- L’un des principaux obstacles limitant l’adoption généralisée des systèmes de vision nocturne pour automobiles est leur coût relativement élevé de développement, de production et d’intégration dans les véhicules, ce qui a un impact sur l’accessibilité financière des consommateurs.

- Par exemple, les fournisseurs de systèmes haut de gamme tels que Bosch et FLIR Systems sont confrontés à des défis pour réduire suffisamment les coûts pour les segments de véhicules de milieu de gamme et économiques, limitant l'utilisation actuelle principalement aux modèles de luxe et haut de gamme.

- L'intensité des coûts provient des capteurs infrarouges coûteux, des caméras haute résolution et des unités de traitement complexes nécessaires pour fournir une imagerie de vision nocturne précise et fiable.

- Les dépenses supplémentaires liées à l'intégration avec d'autres systèmes du véhicule et à la conformité aux normes automobiles augmentent encore le coût total d'installation. Les marchés sensibles aux prix et les régions où les véhicules sont moins accessibles affichent une adoption plus lente en raison des coûts initiaux, malgré les avantages en matière de sécurité.

- Bien que les progrès technologiques et l'augmentation des volumes de production fassent progressivement baisser les prix, les coûts actuels restent un frein à la pénétration du marché de masse.

Portée du marché des systèmes de vision nocturne pour automobiles

Le marché est segmenté en fonction de la technologie, de l’affichage, du composant, du type de véhicule et du type de système.

• Par technologie

Sur le plan technologique, le marché des systèmes de vision nocturne automobile est segmenté en infrarouge lointain (IRL) et proche infrarouge (PIR). En 2024, l'infrarouge lointain (IRL) représentait la plus grande part de chiffre d'affaires, avec 60,95 %, principalement grâce à ses performances supérieures en matière de détection du rayonnement thermique et d'identification des piétons, animaux et autres objets émettant de la chaleur dans l'obscurité totale ou par mauvais temps. La technologie IRL est largement privilégiée pour améliorer la visibilité du conducteur au-delà de la portée des phares et ainsi renforcer la sécurité nocturne, notamment dans les véhicules de luxe. Son fonctionnement sans éclairage extérieur la rend fiable dans divers environnements de conduite.

Le segment NIR devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa rentabilité et à sa capacité à fournir une qualité d'image plus nette en conditions de faible luminosité. Les systèmes NIR utilisent l'éclairage actif et l'imagerie par réflectivité, permettant une meilleure reconnaissance des objets, notamment en milieu urbain. L'intégration croissante des systèmes NIR dans les véhicules de milieu de gamme et la demande croissante en systèmes avancés d'aide à la conduite (ADAS) accélèrent leur adoption.

• Par affichage

En termes d'affichage, le marché est segmenté en systèmes de navigation, combinés d'instruments et affichage tête haute (HUD). Le segment des systèmes de navigation détenait la plus grande part de marché en 2024, grâce à sa présence établie dans les véhicules et à sa capacité à centraliser les informations pour le conducteur. Les données de vision nocturne intégrées à l'interface de navigation permettent une représentation visuelle intuitive des dangers, améliorant ainsi la perception de la situation sans surcharger le conducteur.

Le segment des affichages tête haute (HUD) devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à sa capacité à projeter des informations critiques directement sur le pare-brise. Cela minimise la distraction du conducteur et améliore le temps de réaction lors de la conduite de nuit. L'adoption croissante des HUD dans les véhicules haut de gamme et électriques, portée par l'accent mis sur des expériences de conduite immersives et sûres, stimule la demande d'affichages de systèmes de vision nocturne basés sur des HUD.

• Par composant

Le marché est divisé en plusieurs catégories : caméras de vision nocturne, unités de contrôle, unités d'affichage, capteurs et autres composants. Le segment des caméras de vision nocturne a dominé le chiffre d'affaires en 2024, car il constitue le composant principal permettant au système de capturer des images thermiques ou infrarouges. Les progrès des capteurs d'imagerie et la demande croissante de détection des menaces en temps réel ont renforcé le marché des caméras de vision nocturne haute résolution de qualité automobile.

Le segment des capteurs devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, grâce aux innovations dans les technologies de détection infrarouge et thermique. Ces capteurs améliorent la précision de la détection dans des conditions de conduite complexes, garantissant une identification précoce des dangers routiers. Alors que les constructeurs automobiles se concentrent sur l'amélioration des fonctionnalités autonomes et semi-autonomes, le rôle des capteurs avancés dans les systèmes de vision nocturne continue de croître rapidement.

• Par type de véhicule

Selon le type de véhicule, le marché se divise en deux catégories : les voitures particulières et les véhicules utilitaires. Le segment des voitures particulières détenait la part de marché dominante en 2024, grâce à la sensibilisation croissante des consommateurs aux technologies de sécurité et à l'intégration croissante des systèmes ADAS dans les véhicules haut de gamme et milieu de gamme. Les préoccupations croissantes concernant les collisions nocturnes et la sécurité des piétons ont incité les constructeurs automobiles à intégrer des NVS dans les véhicules particuliers haut de gamme.

Le segment des véhicules utilitaires devrait connaître sa croissance la plus rapide entre 2025 et 2032, grâce à l'importance accrue accordée à la sécurité des conducteurs, notamment lors des longs trajets nocturnes. Les exploitants de flottes adoptent de plus en plus de systèmes de vision nocturne pour réduire les accidents et garantir le respect des réglementations de sécurité. L'évolution vers des dispositifs de sécurité avancés dans le transport commercial se traduit par l'installation de systèmes de conduite dans les bus, les camions et les véhicules utilitaires.

• Par type de système

Selon le type de système, le marché est segmenté en NVS passifs et NVS actifs. Le segment NVS passif a enregistré la plus grande part de chiffre d'affaires en 2024, car il utilise l'imagerie thermique pour détecter les signatures thermiques sans émettre de lumière infrarouge. Il est ainsi plus adapté à la surveillance discrète et à la détection fiable dans l'obscurité totale, plébiscité par les constructeurs automobiles haut de gamme pour son efficacité et sa discrétion.

Le segment des NVS actifs devrait enregistrer la plus forte croissance au cours de la période de prévision, grâce à sa capacité à offrir une meilleure clarté d'image grâce à l'utilisation de sources lumineuses infrarouges. Les systèmes actifs gagnent en popularité grâce à leurs capacités améliorées de reconnaissance d'objets et à leur adaptabilité à des conditions d'éclairage variables. L'intégration croissante de ces systèmes dans les solutions de mobilité intelligente et l'augmentation des investissements dans les fonctionnalités ADAS avancées accélèrent la croissance des NVS actifs.

Analyse régionale du marché des systèmes de vision nocturne pour automobiles

- L'Amérique du Nord a dominé le marché des systèmes de vision nocturne automobile avec la plus grande part de revenus de 34,36 % en 2024, grâce à l'adoption croissante des systèmes avancés d'aide à la conduite (ADAS) et à la demande croissante des consommateurs pour une sécurité nocturne améliorée.

- La région bénéficie d'une forte innovation automobile, d'une forte sensibilisation des consommateurs aux technologies de sécurité et d'un soutien réglementaire aux technologies de réduction des accidents.

- Les constructeurs de véhicules de luxe et haut de gamme aux États-Unis et au Canada intègrent de plus en plus de systèmes de vision nocturne, en particulier dans les modèles destinés aux consommateurs soucieux de leur sécurité.

Aperçu du marché américain des systèmes de vision nocturne pour l'automobile

Le marché américain des systèmes de vision nocturne pour automobiles a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par une forte demande en technologies de sécurité haut de gamme pour les conducteurs et l'adoption croissante des véhicules autonomes et semi-autonomes. Les grands constructeurs automobiles intègrent des caméras thermiques et de vision nocturne infrarouge à leurs modèles haut de gamme afin d'améliorer le temps de réaction des conducteurs et de réduire les collisions nocturnes. Les préoccupations croissantes en matière de sécurité routière, conjuguées à l'augmentation des investissements dans les écosystèmes de véhicules connectés, accélèrent encore la croissance du marché, tant sur le segment des véhicules particuliers que des véhicules utilitaires.

Aperçu du marché européen des systèmes de vision nocturne pour automobiles

Le marché européen des systèmes de vision nocturne pour l'automobile devrait connaître une croissance annuelle moyenne (TCAC) substantielle au cours de la période de prévision, principalement portée par des réglementations de sécurité strictes et une préférence croissante des consommateurs pour des véhicules performants et sécuritaires. L'urbanisation croissante, la hausse du nombre d'accidents de la route nocturnes et les normes du Programme européen d'évaluation des véhicules neufs (Euro NCAP) incitent les constructeurs à adopter les systèmes de vision nocturne sur un plus grand nombre de modèles. L'intégration des fonctions ADAS dans les véhicules électriques et hybrides favorise également leur adoption dans les principales économies européennes.

Aperçu du marché britannique des systèmes de vision nocturne pour l'automobile

Le marché britannique des systèmes de vision nocturne pour l'automobile devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, soutenu par l'importance accordée par le pays à la sécurité routière et par un intérêt croissant pour les technologies de véhicules connectés. La demande des consommateurs pour des fonctionnalités intelligentes et pratiques dans les véhicules incite les constructeurs à déployer la vision nocturne infrarouge dans le cadre de dispositifs de sécurité plus larges. La tendance à l'électrification et l'intégration croissante des solutions de mobilité intelligente dans les centres urbains soutiennent également l'expansion du marché.

Aperçu du marché allemand des systèmes de vision nocturne pour automobiles

Le marché allemand des systèmes de vision nocturne pour l'automobile devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à la solidité du parc automobile du pays et à son engagement constant en faveur de l'innovation. Les principaux constructeurs automobiles allemands de luxe intègrent des technologies de vision nocturne à leurs modèles phares, ciblant ainsi les consommateurs férus de technologie et soucieux de leur sécurité. L'augmentation des investissements dans l'automatisation des véhicules et l'accent mis sur la sécurité des piétons sont des facteurs majeurs favorisant l'intégration généralisée des systèmes FIR et NIR dans les véhicules nationaux et étrangers.

Aperçu du marché des systèmes de vision nocturne automobile en Asie-Pacifique

Le marché des systèmes de vision nocturne automobile en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'urbanisation rapide, la hausse des revenus disponibles et la demande croissante de véhicules technologiquement avancés et plus sûrs. Les pays de la région soutiennent activement la mobilité intelligente et le développement des infrastructures, ce qui favorise l'adoption croissante des technologies ADAS, notamment des systèmes de vision nocturne. L'augmentation des capacités de production automobile et la disponibilité de capteurs et de caméras économiques rendent également ces solutions plus accessibles aux véhicules de milieu de gamme.

Aperçu du marché japonais des systèmes de vision nocturne pour automobiles

Le marché japonais des systèmes de vision nocturne pour l'automobile connaît un essor considérable grâce à l'écosystème automobile avancé du pays, à son fort engagement en matière d'innovation et à l'intérêt croissant pour les technologies de conduite intelligente et sûre. La prévalence croissante des véhicules connectés, la densité urbaine croissante et le vieillissement de la population stimulent la demande de systèmes de vision nocturne améliorant la visibilité nocturne et l'assistance à la conduite. L'intégration avec d'autres fonctionnalités intelligentes, telles que l'évitement des collisions et la surveillance du conducteur, contribue également à l'expansion du marché.

Aperçu du marché chinois des systèmes de vision nocturne pour automobiles

En 2024, le marché chinois des systèmes de vision nocturne pour l'automobile a représenté la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, à la sensibilisation croissante des consommateurs et à la volonté du pays d'adopter des véhicules intelligents et autonomes. Le marché automobile chinois est très réceptif aux mises à niveau technologiques embarquées, notamment dans le segment des véhicules électriques. Le fort soutien du gouvernement, l'innovation locale en matière de technologie des capteurs et la présence de grands constructeurs nationaux favorisent le déploiement massif de systèmes de vision nocturne sur un large éventail de types de véhicules.

Part de marché des systèmes de vision nocturne pour automobiles

L'industrie des systèmes de vision nocturne pour l'automobile est principalement dirigée par des entreprises bien établies, notamment :

- AISIN CORPORATION (Japon)

- Valéo (France)

- Veoneer US Safety Systems, LLC. (Suède)

- OMRON Corporation (Japon)

- Magna International Inc. (Canada)

- DENSO CORPORATION (Japon)

- ZF Friedrichshafen AG (Allemagne)

- Aptiv (Irlande)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Autoliv Inc. (Suède)

- Visteon Corporation (États-Unis)

Derniers développements sur le marché mondial des systèmes de vision nocturne pour automobiles

- En janvier 2024, Valeo s'est associé à Teledyne FLIR pour introduire la technologie d'imagerie thermique ASIL (Automotive Safety Integrity Level) B dans les systèmes de vision nocturne pour ADAS. Cette collaboration devrait améliorer significativement la sécurité routière en améliorant la détection des piétons, des animaux et d'autres obstacles par faible visibilité. En intégrant l'imagerie thermique à la suite de capteurs et à la pile logicielle ADAS de Valeo, ce partenariat vise à optimiser les performances des systèmes de freinage d'urgence automatique (AEB) en conduite de nuit. Ce développement renforce la position de Valeo sur le marché des ADAS et devrait accélérer l'adoption des technologies de vision nocturne sur les segments des véhicules utilitaires et particuliers, y compris les véhicules autonomes.

- En octobre 2023, Koito Manufacturing Co., Ltd. et Denso Corporation ont annoncé une collaboration stratégique visant à améliorer les capacités de reconnaissance d'objets des capteurs d'images automobiles, en mettant l'accent sur l'amélioration de la sécurité de conduite de nuit. En s'appuyant sur l'expertise de Koito en matière d'éclairage automobile et sur les innovations de Denso en matière de technologies de capteurs, les deux entreprises s'efforcent d'intégrer des éclairages et des capteurs d'images avancés pour améliorer la visibilité dans l'obscurité. Cette initiative conjointe s'inscrit dans les efforts du secteur pour réduire le nombre de décès sur les routes et devrait favoriser l'adoption croissante des systèmes de vision nocturne, les constructeurs automobiles recherchant des solutions intégrées pour répondre à l'évolution des réglementations de sécurité et aux attentes des consommateurs.

- En janvier 2022, Opel a dévoilé son SUV Grandland, premier modèle de sa gamme à être équipé d'un système de vision nocturne. Ce système utilise une caméra infrarouge discrètement logée derrière le pare-soleil et fonctionne en conjonction avec le système adaptatif IntelliLux LED Pixel Light pour détecter les piétons et les animaux dans des conditions de faible luminosité ou d'obscurité. Le lancement de ce véhicule marque l'entrée d'Opel sur le marché en pleine croissance des technologies de vision nocturne intégrées en série et témoigne d'une volonté des constructeurs grand public de rendre ces équipements de sécurité plus accessibles, au-delà du segment des véhicules de luxe. Cette initiative devrait inciter d'autres constructeurs à suivre le mouvement et à élargir leur clientèle.

- En septembre 2021, Hanwha Systems Co., Ltd. et Truwin Co., Ltd. ont formé une coentreprise pour développer et fabriquer des capteurs infrarouges adaptés aux systèmes de vision nocturne automobiles, notamment pour les véhicules autonomes. Ce partenariat vise à renforcer la chaîne d'approvisionnement et la base technologique des composants infrarouges essentiels aux performances de la vision nocturne. En localisant la production de capteurs et en se concentrant sur les applications de conduite autonome, la coentreprise renforce la compétitivité de la Corée du Sud sur le marché mondial des systèmes de vision nocturne et répond à la demande croissante de technologies de sécurité avancées pour les véhicules de nouvelle génération.

- En mai 2020, FLIR Systems Inc. a lancé le premier ensemble européen de données d'imagerie thermique pour le développement de l'assistance à la conduite automobile. Cet ensemble de données comprend des milliers d'images thermiques annotées, capturées dans diverses conditions d'éclairage et météorologiques dans six villes européennes. Conçu pour soutenir les tests de vision industrielle, cet ensemble de données constitue une ressource précieuse pour les constructeurs automobiles qui développent et entraînent des modèles d'IA pour les systèmes ADAS, les systèmes d'assistance à la conduite automobile (AEB) et les applications de vision nocturne pour véhicules autonomes. En offrant des données thermiques réalistes et de haute qualité, l'initiative de FLIR joue un rôle essentiel dans l'accélération du développement de technologies de vision nocturne plus précises et plus robustes, contribuant ainsi à une commercialisation plus rapide et à une adoption plus large sur le marché européen.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.