Global Automotive Platooning System Market

Taille du marché en milliards USD

TCAC :

%

USD

1.70 Billion

USD

8.50 Billion

2024

2032

USD

1.70 Billion

USD

8.50 Billion

2024

2032

| 2025 –2032 | |

| USD 1.70 Billion | |

| USD 8.50 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de peloton automobile, par type de véhicule (véhicules utilitaires légers et véhicules utilitaires lourds), mode de communication (véhicule à véhicule (V2V) et véhicule à infrastructure (V2I)) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de peloton automobile

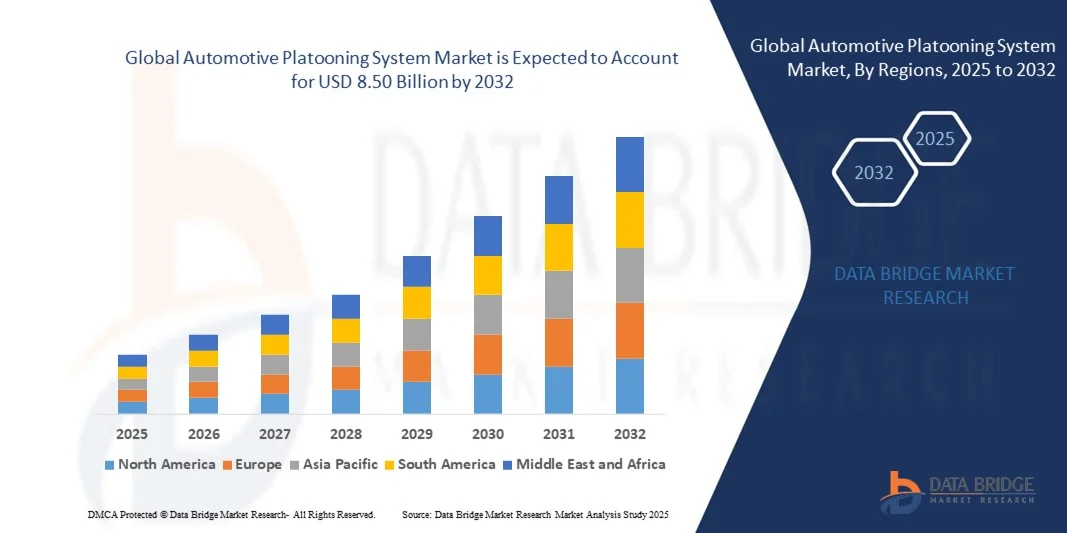

- La taille du marché mondial des systèmes de peloton automobile était évaluée à 1,70 milliard USD en 2024 et devrait atteindre 8,50 milliards USD d'ici 2032 , à un TCAC de 22,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de technologies de véhicules connectés et autonomes, l'importance croissante accordée à la sécurité routière et la nécessité de réduire la consommation de carburant et les émissions dans les transports commerciaux.

- L'adoption croissante des systèmes avancés d'aide à la conduite (ADAS), les initiatives gouvernementales favorisant les systèmes de transport intelligents et les investissements croissants des équipementiers et des entreprises technologiques dans les solutions de peloton stimulent davantage l'expansion du marché.

Analyse du marché des systèmes de peloton automobile

- Le marché connaît des avancées technologiques rapides, notamment les systèmes de communication de véhicule à véhicule (V2V) et de véhicule à infrastructure (V2I), qui permettent une conduite coordonnée et améliorent l'efficacité du peloton.

- Les collaborations croissantes entre les constructeurs automobiles, les fournisseurs de technologie et les entreprises de logistique facilitent les programmes pilotes à grande échelle et le déploiement commercial de systèmes de peloton.

- L'Amérique du Nord a dominé le marché des systèmes de peloton automobile avec la plus grande part de revenus de 38,50 % en 2024, stimulée par une demande croissante de technologies de véhicules connectés et autonomes, ainsi que par des politiques gouvernementales favorables aux systèmes de transport intelligents.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des systèmes de peloton automobile , grâce à l'augmentation des investissements dans les infrastructures de transport intelligentes, à l'adoption croissante des technologies de véhicules autonomes et à la demande croissante de solutions de transport longue distance économes en carburant et sûres.

- Le segment des poids lourds a représenté la plus grande part de marché en 2024, grâce à l'utilisation intensive de camions longue distance pour le fret et la logistique. Les poids lourds sont ceux qui bénéficient le plus des systèmes de convois en peloton, en raison de leur consommation de carburant plus élevée, de leurs distances de déplacement plus longues et de leurs coûts d'exploitation plus élevés. Ce type de transport est donc une solution idéale pour améliorer l'efficacité, la sécurité et la coordination des itinéraires.

Portée du rapport et segmentation du marché des systèmes de peloton automobile

|

Attributs |

Informations clés sur le marché des systèmes de peloton automobile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes de peloton automobile

L'essor des systèmes de peloton de véhicules connectés et autonomes

- L'adoption croissante des systèmes de peloton automobile transforme le paysage du transport et de la logistique en permettant des convois de véhicules synchronisés et automatisés. Ces systèmes améliorent la sécurité routière, réduisent la consommation de carburant et optimisent la fluidité du trafic, notamment sur les autoroutes où transitent du fret longue distance, ce qui se traduit par une baisse des coûts opérationnels et une efficacité accrue. De plus, le peloton permet des heures d'arrivée plus prévisibles et réduit la congestion routière, au bénéfice des exploitants de flottes comme des consommateurs finaux. L'intégration de systèmes de contrôle pilotés par l'IA renforce encore la coordination et la fiabilité au sein du peloton.

- La forte demande de solutions de transport intelligentes au sein des flottes de camions commerciaux et de logistique accélère le déploiement des systèmes de communication de véhicule à véhicule (V2V) et de véhicule à infrastructure (V2I). Ces solutions sont particulièrement efficaces pour réduire la fatigue des conducteurs et améliorer la coordination entre les différents véhicules d'un convoi, garantissant ainsi un transport de marchandises rapide et efficace. L'échange de données en temps réel entre les véhicules améliore l'optimisation des itinéraires, l'équilibrage des charges et la détection des dangers. De plus, les systèmes de convoi avancés contribuent à réduire les primes d'assurance grâce à des dispositifs de sécurité renforcés.

- L'évolutivité et la modularité des systèmes de peloton modernes les rendent attractifs tant pour les grands exploitants de flottes que pour les petites entreprises de logistique. Les gestionnaires de flottes bénéficient de réductions de carburant, d'une meilleure gestion des convois et de capacités de surveillance en temps réel sans nécessiter de modifications importantes des véhicules existants. Les solutions modulaires permettent également aux exploitants d'équiper progressivement leurs flottes de technologies de peloton, minimisant ainsi les coûts initiaux. L'intégration télématique améliorée permet une maintenance prédictive, réduisant ainsi les temps d'arrêt et les coûts globaux de gestion de flotte.

- Par exemple, en 2023, plusieurs entreprises de transport routier européennes et nord-américaines ont mis en place des solutions de convois sur des axes routiers clés, ce qui a permis d'améliorer le rendement énergétique, de réduire les taux d'accidents et d'optimiser la coordination des itinéraires pour les opérations longue distance. Les opérateurs ont constaté une fluidité accrue des convois et un meilleur respect des délais de livraison. Ces déploiements réussis ont encouragé de nouveaux investissements dans les technologies autonomes et semi-autonomes dans le secteur logistique mondial.

- Si les systèmes de convoi améliorent l'efficacité opérationnelle et la sécurité, leur impact dépend de l'innovation technologique continue, de la standardisation des protocoles de communication et de la formation des conducteurs. Les constructeurs et les prestataires de services doivent privilégier l'interopérabilité, le contrôle piloté par l'IA et des solutions rentables pour tirer pleinement parti de la demande croissante. La collaboration avec les autorités réglementaires et les fournisseurs d'infrastructures est également essentielle pour garantir la conformité réglementaire et une adoption transparente dans toutes les régions.

Dynamique du marché des systèmes de peloton automobile

Conducteur

Demande croissante en matière d'efficacité énergétique et de transport longue distance sûr

- La hausse du prix des carburants et les réglementations environnementales incitent les gestionnaires de flottes à adopter des systèmes de convois qui optimisent l'espacement des véhicules et réduisent la traînée aérodynamique. Cela permet de réaliser d'importantes économies de carburant et de réduire les émissions de carbone, ce qui encourage les investissements dans les technologies de véhicules connectés. De plus, une exploitation économe en carburant permet aux flottes d'atteindre des objectifs stricts en matière de développement durable et de responsabilité sociale d'entreprise, renforçant ainsi leur compétitivité sur le marché.

- Les entreprises de logistique sont de plus en plus conscientes des avantages en matière de sécurité liés au peloton automatisé, notamment la prévention des collisions, la gestion cohérente de la vitesse et la réduction de la charge de travail des conducteurs. Cette prise de conscience favorise son adoption dans les secteurs du fret, du e-commerce et du transport routier commercial. La réduction du stress des conducteurs et le respect accru des réglementations relatives aux horaires de travail améliorent également l'efficacité opérationnelle. La surveillance en temps réel des paramètres des véhicules garantit des interventions rapides en cas d'anomalie, renforçant ainsi la sécurité de la flotte.

- Les initiatives gouvernementales soutenant la recherche sur les systèmes de transport intelligents (STI) et les véhicules connectés favorisent les investissements dans les technologies de convoi. Des programmes pilotes aux cadres réglementaires, les politiques de soutien permettent un déploiement plus sûr et plus efficace. Les financements et subventions pour les essais de véhicules autonomes ont encouragé les constructeurs à développer des solutions de convoi standardisées et adaptables à différentes régions.

- Par exemple, en 2022, plusieurs autorités réglementaires américaines et européennes ont mené des essais de convois autonomes afin d'évaluer la sécurité, l'intégration du trafic et les économies de carburant, favorisant ainsi leur adoption par les gestionnaires de flottes avant-gardistes. Ces essais ont permis d'affiner les protocoles de communication, les algorithmes d'évitement des collisions et les stratégies de formation des convois. Les enseignements tirés des programmes pilotes ont favorisé une adoption plus large par le secteur et renforcé la confiance des investisseurs.

- Si les économies de coûts opérationnels et le soutien réglementaire stimulent le marché, des défis tels que la préparation des infrastructures, l'interopérabilité des véhicules et les risques de cybersécurité doivent être relevés pour une adoption à long terme. Les exploitants de flottes et les fournisseurs de technologies doivent collaborer pour sécuriser les échanges de données, assurer un chiffrement robuste et normaliser les systèmes afin de prévenir les vulnérabilités potentielles. L'harmonisation des politiques entre les pays est également essentielle pour les opérations de peloton transfrontalières.

Retenue/Défi

Coût élevé de l'intégration des technologies et des infrastructures de peloton

- Le prix élevé des systèmes de peloton avancés, notamment les modules de communication V2V, le régulateur de vitesse adaptatif et les systèmes de freinage automatisé, limite leur accessibilité pour les exploitants de flottes de petite et moyenne taille. Les investissements importants restent un obstacle majeur à un déploiement à grande échelle. De plus, l'équipement des flottes existantes avec la technologie de peloton peut nécessiter des modifications importantes, augmentant encore les coûts. Des incitations financières ou des modèles de leasing sont souvent nécessaires pour encourager l'adoption par les petits exploitants.

- De nombreuses entreprises de logistique manquent de personnel qualifié pour mettre en œuvre et maintenir des solutions de convoi. L'absence de main-d'œuvre qualifiée et d'infrastructures de soutien freine encore davantage l'adoption de ces solutions, notamment dans les régions en développement. Des programmes de formation complets, des certifications de chauffeurs et un support technique spécialisé sont essentiels pour garantir le bon fonctionnement et la maintenance des systèmes. Sans personnel formé, les risques opérationnels et les pannes système peuvent saper la confiance dans la technologie.

- Les défis en matière d'infrastructures, notamment la compatibilité des autoroutes, la connectivité routière et l'harmonisation réglementaire, peuvent entraver la formation et l'efficacité des convois. La variabilité des conditions routières et des règles de circulation selon les régions peut accroître la complexité et les coûts opérationnels. Des infrastructures de transport intelligentes, telles que des voies dédiées au convoi et des systèmes de gestion du trafic connectés, sont nécessaires pour maximiser les bénéfices. La collaboration avec les acteurs publics et privés est essentielle à une intégration réussie.

- Par exemple, en 2023, plusieurs opérateurs logistiques asiatiques et africains ont signalé des retards dans le déploiement de flottes de transport en peloton en raison d'infrastructures insuffisantes, d'une formation insuffisante des conducteurs et de cadres réglementaires fragmentés. Ces limitations ont réduit l'efficacité opérationnelle potentielle et le retour sur investissement des premiers utilisateurs. Des programmes pilotes et des approches de déploiement progressif sont souvent utilisés pour atténuer ces difficultés.

- Alors que les technologies de peloton continuent d'évoluer, il est crucial de remédier aux coûts, à la complexité technique et aux lacunes en matière d'infrastructure. Les acteurs du marché doivent privilégier les solutions modulaires, la standardisation et la formation des collaborateurs pour étendre l'adoption et assurer une croissance durable. Des investissements continus en R&D, des partenariats public-privé et une harmonisation réglementaire seront essentiels pour permettre le déploiement mondial des systèmes de peloton.

Portée du marché des systèmes de peloton automobile

Le marché est segmenté en fonction du type de véhicule et du mode de communication.

- Par type de véhicule

Selon le type de véhicule, le marché des systèmes de convois automobiles est segmenté en véhicules utilitaires légers (VUL) et en véhicules utilitaires lourds (VUL). En 2024, le segment des VUL détenait la plus grande part de chiffre d'affaires, grâce à l'utilisation intensive de camions longue distance pour le fret et la logistique. Les VUL sont ceux qui bénéficient le plus des systèmes de convois en raison de leur consommation de carburant plus élevée, de leurs distances de déplacement plus longues et de leurs coûts d'exploitation plus élevés. Le convoi est donc une solution idéale pour améliorer l'efficacité, la sécurité et la coordination des itinéraires.

Le segment des VUL devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la demande croissante de solutions de livraison au dernier kilomètre, l'optimisation du fret urbain et l'adoption de technologies rentables par les petits exploitants de flottes. Les systèmes de convois pour VUL offrent une meilleure efficacité énergétique, une réduction des embouteillages et une sécurité accrue en milieu urbain dense, ce qui les rend attractifs pour les prestataires de services logistiques et de commerce électronique.

- Par mode de communication

Selon le mode de communication, le marché est segmenté en systèmes de véhicule à véhicule (V2V) et de véhicule à infrastructure (V2I). Le segment V2V détenait la plus grande part de marché en 2024, stimulé par la nécessité d'échanger des données en temps réel entre les véhicules d'un convoi afin de maintenir une vitesse, un espacement et une coordination optimaux. La communication V2V assure un freinage, une accélération et une gestion des voies synchronisés, ce qui réduit considérablement les risques d'accident et améliore l'efficacité opérationnelle.

Le segment V2I devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce au déploiement croissant d'autoroutes intelligentes, de systèmes connectés de gestion du trafic et d'infrastructures routières prenant en charge les convois autonomes et semi-autonomes. Les systèmes V2I améliorent la planification des itinéraires, la gestion des embouteillages et la maintenance prédictive, ce qui les rend essentiels aux futurs écosystèmes de transport intelligent.

Analyse régionale du marché des systèmes de peloton automobile

- L'Amérique du Nord a dominé le marché des systèmes de peloton automobile avec la plus grande part de revenus de 38,50 % en 2024, stimulée par une demande croissante de technologies de véhicules connectés et autonomes, ainsi que par des politiques gouvernementales favorables aux systèmes de transport intelligents.

- Les exploitants de flottes et les entreprises de logistique de la région apprécient grandement l'efficacité énergétique, les avantages en matière de sécurité et les économies de coûts opérationnels offerts par les solutions de peloton.

- Cette adoption généralisée est en outre soutenue par une infrastructure routière avancée, une forte densité de flotte et un investissement important dans les technologies de transport numérique, établissant les systèmes de peloton comme une solution privilégiée pour les flottes de véhicules de fret longue distance et de véhicules commerciaux.

Aperçu du marché des systèmes de peloton automobile aux États-Unis

Le marché américain des systèmes de convois automobiles a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce au déploiement croissant des technologies de véhicules connectés et des initiatives de conduite autonome. Les entreprises de logistique et de transport privilégient les économies de carburant, la réduction des risques d'accident et une meilleure coordination des flottes. La tendance croissante aux autoroutes intelligentes et à l'intégration de véhicule à véhicule (V2V) stimule encore davantage l'adoption du marché. De plus, le soutien gouvernemental, par le biais de programmes pilotes de STI et d'initiatives de tests de véhicules autonomes, contribue significativement à l'expansion du marché.

Aperçu du marché européen des systèmes de peloton automobile

Le marché européen des systèmes de convois automobiles devrait connaître sa plus forte croissance entre 2025 et 2032, principalement sous l'effet des réglementations strictes en matière d'émissions, de la hausse des prix du carburant et de la nécessité d'opérations de fret plus sûres et plus efficaces. L'urbanisation croissante, conjuguée à la demande de solutions de transport intelligentes, favorise l'adoption de systèmes de convois au sein des flottes commerciales. Les exploitants de flottes européens sont également attirés par la réduction des coûts d'exploitation et l'amélioration du débit des autoroutes. La région connaît une croissance significative dans les domaines de la logistique, du e-commerce et du transport longue distance.

Aperçu du marché des systèmes de peloton automobile au Royaume-Uni

Le marché britannique des systèmes de convois automobiles devrait connaître une forte croissance entre 2025 et 2032, portée par l'adoption croissante des technologies de véhicules autonomes et connectés, conjuguée aux initiatives gouvernementales en faveur des transports intelligents. Les entreprises de logistique et de fret investissent dans les convois pour améliorer leur efficacité énergétique, leur sécurité et leur efficacité opérationnelle. Le réseau routier et les infrastructures technologiques bien développés du Royaume-Uni devraient continuer à stimuler la croissance du marché.

Aperçu du marché allemand des systèmes de peloton automobile

Le marché allemand des systèmes de convois automobiles devrait connaître une croissance notable entre 2025 et 2032, portée par une attention particulière portée à la sécurité routière, aux technologies automobiles avancées et à l'intégration de solutions pour véhicules connectés. L'infrastructure de transport allemande hautement développée, associée à des normes réglementaires strictes et à une approche proactive des technologies de conduite autonome, favorise l'adoption de ces systèmes. L'intégration aux plateformes de gestion de flotte et la communication V2V se généralisent, soutenant les opérations de transport commercial et industriel.

Aperçu du marché des systèmes de peloton automobile en Asie-Pacifique

Le marché des systèmes de convoi automobile en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, la demande croissante en logistique et les initiatives gouvernementales visant à mettre en œuvre des systèmes de transport intelligents dans des pays comme la Chine, le Japon et l'Inde. L'expansion des flottes de véhicules utilitaires dans la région et l'attention croissante portée à la consommation de carburant et à la sécurité routière accélèrent l'adoption de ces technologies. Par ailleurs, la région Asie-Pacifique s'impose comme un marché clé pour le développement et la fabrication de technologies pour véhicules connectés, améliorant ainsi l'accessibilité et le coût des solutions de convoi pour un plus large éventail d'exploitants de flottes.

Aperçu du marché des systèmes de peloton automobile au Japon

Le marché japonais des systèmes de convois automobiles devrait connaître une croissance significative entre 2025 et 2032, portée par l'adoption massive des technologies de véhicules autonomes, l'amélioration des infrastructures routières et l'accent mis sur l'efficacité énergétique et la sécurité des opérations de fret. Les entreprises japonaises de logistique et de transport déploient de plus en plus de systèmes de convois pour optimiser la coordination de leurs flottes et réduire leurs coûts opérationnels. L'intégration des technologies de communication V2V et V2I, ainsi que des systèmes de contrôle basés sur l'IA, stimule encore davantage leur adoption par le marché, tant dans le secteur commercial qu'industriel.

Aperçu du marché chinois des systèmes de peloton automobile

En 2024, le marché chinois des systèmes de convois automobiles représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à l'urbanisation rapide, à la croissance des flottes de véhicules commerciaux et à la volonté du pays de mettre en place des autoroutes intelligentes. La Chine investit massivement dans les systèmes de transport intelligents et les technologies de véhicules autonomes, favorisant ainsi l'adoption généralisée des solutions de convois. L'accent croissant mis sur l'efficacité énergétique, la sécurité et l'optimisation opérationnelle, ainsi que les politiques gouvernementales de soutien, sont des facteurs clés de la croissance du marché dans la région.

Part de marché des systèmes de peloton automobile

L'industrie des systèmes de peloton automobile est principalement dirigée par des entreprises bien établies, notamment :

- Peloton Technology (États-Unis)

- Scania (Suède)

- Volvo Car Corporation (Suède)

- Continental AG (Allemagne)

- Delphi Technologies (Royaume-Uni)

- IVECO (Italie)

- MAN (Allemagne)

- Meritor, Inc (États-Unis)

- Navistar, Inc. (États-Unis)

- NGP Capital (Royaume-Uni)

- TomTom International BV (Pays-Bas)

- Robert Bosch GmbH (Allemagne)

- Delphi Automotive Plc (Royaume-Uni)

- Continental AG (Allemagne)

- Valéo (France)

- Autoliv Inc (États-Unis)

- Omnivision Technologies Inc (États-Unis)

Derniers développements sur le marché mondial des systèmes de peloton automobile

- En décembre 2025, Parallel Systems, dont le siège social est en Californie, a présenté pour la première fois ses opérations de convois ferroviaires autonomes à batterie, démontrant ainsi le potentiel d'un transport de marchandises économe en énergie et synchronisé. Cette innovation devrait améliorer l'efficacité opérationnelle, réduire les émissions et établir de nouvelles références en matière de logistique durable, favorisant ainsi l'adoption de solutions de convois autonomes sur le marché.

- En septembre 2025, Vodafone Group Plc, basé au Royaume-Uni, a lancé la plateforme « Safer Transport for Europe Platform » (STEP), une technologie de pointe visant à sécuriser la circulation coopérative des véhicules en convoi grâce aux communications cellulaires. Ce développement vise à améliorer la sécurité des convois, à optimiser la fluidité du trafic et à favoriser l'adoption généralisée des systèmes de circulation en convoi connectés et autonomes, renforçant ainsi la confiance du marché dans les solutions de transport intelligentes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.