Global Automotive Position Sensor Market

Taille du marché en milliards USD

TCAC :

%

USD

31.80 Billion

USD

54.88 Billion

2025

2033

USD

31.80 Billion

USD

54.88 Billion

2025

2033

| 2026 –2033 | |

| USD 31.80 Billion | |

| USD 54.88 Billion | |

| % | |

|

Marché mondial des capteurs de position automobile, par type (type linéaire, capteurs de position rotatifs et autres capteurs), type de contact (type et type de contact non-contact), sortie (sortie numérique et sortie analogique), application (outils de machine, robotique, systèmes de mouvement, manutention des matériaux, équipement d'essai, etc.), utilisateur final (industrie, automobile, aérospatiale, emballage, soins de santé, électronique, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des capteurs de position automobileAperçu

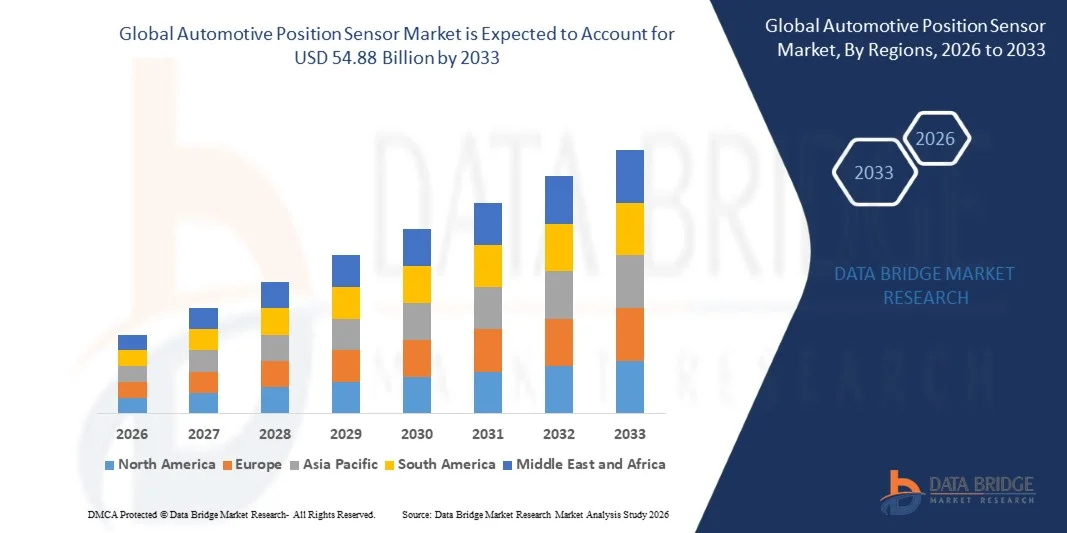

Selon l’analyse de l’étude de marché Data Bridge, le marché des capteurs de position automobile était évalué à31,80 milliards de dollars en 2025et devrait atteindre54,88 milliards de dollars d'ici 2033, grandissant à unTCAC de 7,06 % de 2026 à 2033. Le marché connaît une croissance constante, tirée par l’électrification croissante des véhicules, l’adoption croissante des systèmes avancés d’aide à la conduite (ADAS) et la demande croissante de technologies précises de contrôle des moteurs et des transmissions dans les véhicules de tourisme et utilitaires.

L'expansion de la production de véhicules électriques et hybrides, associée à des réglementations strictes en matière d'émissions et à des normes d'efficacité énergétique, accélère le déploiement de capteurs de position hautes performances dans les applications automobiles. Les capteurs de position du papillon, les capteurs d'angle de braquage, les capteurs de position de pédale et les capteurs de position de transmission jouent un rôle essentiel pour garantir la sécurité, les performances et l'efficacité opérationnelle du véhicule. En outre, les progrès continus en matière de miniaturisation des capteurs, de technologies de détection sans contact et d’intégration avec les systèmes de conduite autonome soutiennent une adoption plus large sur les plates-formes de véhicules de nouvelle génération.

Principales tendances et perspectives du marché

- L’Amérique du Nord a dominé le marché des capteurs de position automobile avec la plus grande part des revenus de 34,26 % en 2025, soutenue par une forte adoption de la technologie automobile, une forte pénétration des véhicules équipés d’ADAS et la présence des principaux équipementiers automobiles et fabricants de capteurs.

- Le segment des capteurs de position rotatifs était en tête du marché avec une part de 52,84 % en 2025, grâce à son utilisation intensive dans la détection de la position du papillon des gaz, la détection de l'angle de braquage, le contrôle de la transmission et la surveillance de la position des pédales dans les véhicules modernes.

- L’Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033, alimentée par l’augmentation des volumes de production de véhicules, la pénétration rapide des véhicules électriques et l’augmentation des investissements dans les technologies de capteurs automobiles.

- Le type linéaire est le type qui connaît la croissance la plus rapide, et devrait enregistrer un TCAC de 7,9 %, reflétant la forte adoption des actionneurs électriques, des systèmes de suspension, des applications de gestion de batterie et des mécanismes avancés de contrôle des véhicules.

- Le segment des types sans contact a dominé la catégorie des types à contact avec une part des revenus de 64,37 % en 2025, grâce à sa durabilité supérieure, sa plus grande précision et sa capacité à fonctionner efficacement dans des environnements automobiles difficiles.

- La sortie analogique représentait 57,46 % du marché, préférée en raison de son utilisation étendue dans les systèmes automobiles conventionnels nécessitant une surveillance continue de la position et un retour en temps réel.

- Le segment de la robotique est la catégorie d'applications qui connaît la croissance la plus rapide, avec un TCAC de 7,8 %, tirée par l'adoption croissante de l'automatisation dans les opérations de fabrication et d'assemblage automobiles.

Taille et prévisions du marché

- Valeur marchande mondiale (2025) : 31,80 milliards USD

- Valeur marchande attendue (2033) : 54,88 milliards USD

- TCAC prévu (2026-2033) : 7,06 %

- Région leader en 2025 : Amérique du Nord

- Région à la croissance la plus rapide : Asie-Pacifique

Portée du rapport et marché des capteurs de position automobileSegmentation

|

Attributs |

Clé du capteur de position automobileAperçus du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · NOUS. · Canada · Mexique Europe · Allemagne · France · ROYAUME-UNI. · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Dinde · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie Saoudite · Émirats arabes unis · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Acteurs clés du marché |

·TE Connectivité Ltd. (Suisse) ·Sensata Technologies, Inc.. (NOUS.) ·Allegro MicroSystems, Inc.. (NOUS.) ·ams-OSRAM AG(Autriche) ·Infineon Technologies AG(Allemagne) · TDK Corporation (Japon) · NXP B.V. (Pays-Bas) · Melexis SA (Belgique) · STMicroelectronics International N.V. (Suisse) · ROHM Co., Ltd. (Japon) · Renesas Electronics Corporation (Japon) · Microchip Technology Inc. (États-Unis) · Texas Instruments Incorporated (États-Unis) · Analog Devices, Inc. (États-Unis) · Honeywell International Inc. (États-Unis) · Panasonic Holdings Corporation (Japon) · Bosch Sensortec GmbH (Allemagne) · Continental AG (Allemagne) · DENSO CORPORATION (Japon) · Bourns, Inc. (États-Unis) |

|

Opportunités de marché |

· Expansion des véhicules autonomes et définis par logiciel · Électrification croissante des véhicules utilitaires et des équipements tout-terrain · Adoption croissante des technologies de direction et de freinage électriques |

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario de marché, le rapport de marché organisé par l’équipe d’études de marché de Data Bridge comprend une analyse d’experts approfondie, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des capteurs de position automobile

Tendance : adoption croissante des technologies de détection sans contact

Les constructeurs automobiles adoptent de plus en plus de capteurs de position sans contact pour améliorer la précision des mesures, la durabilité et la fiabilité à long terme des véhicules modernes. Des technologies telles que les capteurs à effet Hall et magnétorésistifs permettent une détection précise de la position tout en minimisant l'usure mécanique et les besoins de maintenance. Ces capteurs sont largement intégrés dans les systèmes de commande des gaz, les mécanismes de direction, les ensembles de transmission et les composants du groupe motopropulseur électrique, tout en améliorant les performances, la sécurité et l'efficacité énergétique des véhicules sur les plates-formes de véhicules conventionnels et électrifiés.

Par exemple, en mars 2024, Infineon Technologies a élargi sa gamme de capteurs XENSIV pour les applications automobiles, renforçant ainsi la transition de l'industrie vers des solutions avancées de détection sans contact pour les systèmes automobiles de nouvelle génération.

Dynamique du marché des capteurs de position automobiles

Moteur clé du marché : électrification croissante des véhicules et des systèmes électroniques avancés

L'expansion rapide des véhicules électriques et des systèmes automobiles à commande électronique a créé une demande substantielle de capteurs de position de haute précision qui surveillent les fonctions critiques du véhicule en temps réel. Les équipementiers automobiles et les fournisseurs de niveau 1 déploient de plus en plus ces capteurs sur les groupes motopropulseurs électriques, les systèmes de direction, les unités de gestion de batterie et les plates-formes de freinage pour améliorer l'efficacité, la sécurité et les performances opérationnelles des véhicules. Leur capacité à fournir un retour d'information précis prend en charge des stratégies de contrôle avancées, réduit les pertes d'énergie et permet le fonctionnement fiable d'architectures de véhicules de plus en plus complexes.

Par exemple, en 2024, Bosch a continué d’élargir son portefeuille de technologies d’électrification, augmentant ainsi la demande de composants de détection de précision intégrés aux plates-formes de mobilité électrique.

Principale contrainte/défi : exigences de performance strictes et pressions sur les coûts

Une contrainte importante sur le marché des capteurs de position automobiles est la nécessité d’équilibrer une précision de détection élevée avec une fabrication rentable. Les capteurs automobiles modernes doivent résister à des conditions de fonctionnement difficiles, notamment les vibrations, les fluctuations de température, l'exposition à l'humidité et les interférences électromagnétiques, tout en conservant des performances constantes tout au long du cycle de vie du véhicule. Le défi est encore intensifié par les pressions sur les prix exercées par les constructeurs automobiles, qui obligent les fournisseurs à améliorer continuellement les capacités, la fiabilité et la miniaturisation des capteurs sans augmenter de manière significative les coûts de production.

Par exemple, l’adoption croissante de systèmes avancés d’aide à la conduite et de véhicules électriques a accru les attentes en matière de performances des fournisseurs de capteurs, reflétant le défi plus large consistant à fournir des solutions de détection de haute fiabilité dans des structures de coûts automobiles compétitives.

Opportunité de marché clé : expansion de la conduite autonome et des véhicules définis par logiciel

Les progrès des technologies de conduite autonome présentent une opportunité de marché importante pour les capteurs de position automobiles. Les solutions de détection de haute précision sont essentielles pour prendre en charge les systèmes de direction électrique, les architectures de freinage électrique, les commandes de véhicules autonomes et les plates-formes de véhicules définies par logiciel. L'intégration croissante de l'électronique intelligente, des diagnostics en temps réel et des capacités de maintenance prédictive étend encore le déploiement de capteurs dans les écosystèmes de mobilité de nouvelle génération, créant ainsi des opportunités de croissance substantielles pour les fabricants développant des technologies de détection de position compactes, précises et hautement fiables.

Par exemple, en 2024, NXP Semiconductors a continué d'investir dans les technologies de détection automobile et d'intelligence des véhicules, soutenant ainsi la transition de l'industrie vers des architectures de véhicules autonomes et définies par logiciel.

Portée du marché des capteurs de position automobiles

Le marché des capteurs de position automobile est segmenté en fonction du type, du type de contact, de la sortie, de l’application et de l’utilisateur final.

- Par type

Sur la base du type, le marché des capteurs de position automobile est segmenté en capteurs de type linéaire, capteurs de position rotatifs et autres capteurs. Le segment des capteurs de position rotatifs a dominé le marché avec une part de 52,84 % en 2025, en raison de son utilisation intensive dans la détection de la position du papillon, la détection de l'angle de braquage, le contrôle de la transmission et la surveillance de la position des pédales dans les véhicules modernes. Ces capteurs fournissent une mesure précise du mouvement de rotation, ce qui les rend essentiels pour les systèmes de gestion du moteur et de contrôle du véhicule. Leur déploiement généralisé dans les véhicules à moteur à combustion interne et dans les véhicules électriques contribue de manière significative à leur leadership sur le marché. Les constructeurs automobiles préfèrent de plus en plus les capteurs rotatifs en raison de leur grande fiabilité, de leur conception compacte et de leur compatibilité avec les unités de commande électroniques avancées. Les améliorations continues des technologies de détection sans contact améliorent encore leurs performances et leur durée de vie. L’intégration croissante des technologies ADAS et d’automatisation des véhicules continue de renforcer la domination mondiale du segment.

Le segment des types linéaires devrait enregistrer la croissance la plus rapide avec un TCAC de 7,9 % de 2026 à 2033, grâce à l'adoption croissante des actionneurs électriques, des systèmes de suspension, des applications de gestion de batterie et des mécanismes avancés de contrôle des véhicules. Ces capteurs fournissent une mesure précise du déplacement linéaire requise pour un contrôle précis du mouvement et une optimisation du système. La production croissante de véhicules électriques et hybrides crée de nouvelles opportunités pour les solutions de détection linéaire. Les constructeurs intègrent de plus en plus de capteurs linéaires dans les architectures de véhicules intelligents pour améliorer l'efficacité et la sécurité. Les progrès en matière de miniaturisation et de précision des capteurs les rendent adaptés à une gamme plus large d’applications automobiles. La demande croissante de systèmes de véhicules intelligents et de technologies de contrôle électronique devrait accélérer la croissance du segment tout au long de la période de prévision.

- Par type de contact

Sur la base du type de contact, le marché des capteurs de position automobile est segmenté en type sans contact et type de contact. Le segment des types sans contact a dominé le marché avec une part de 64,37 % en 2025 en raison de sa durabilité supérieure, de sa plus grande précision et de sa capacité à fonctionner efficacement dans des environnements automobiles difficiles. Ces capteurs éliminent l'usure mécanique et la friction, ce qui entraîne une durée de vie plus longue et des besoins de maintenance réduits. Les équipementiers automobiles préfèrent de plus en plus les technologies sans contact telles que les capteurs à effet Hall et magnétorésistifs pour les systèmes critiques des véhicules. Leur fiabilité dans des conditions extrêmes de température et de vibrations les rend idéales pour les applications automobiles modernes. L’évolution croissante vers les véhicules électrifiés et autonomes stimule encore davantage leur adoption. Les progrès technologiques continus améliorent également la précision de détection et l’efficacité opérationnelle.

Le segment des types sans contact devrait également connaître la croissance la plus rapide, avec un TCAC de 8,1 % de 2026 à 2033, soutenu par la demande croissante de solutions de détection hautement fiables dans les véhicules électriques et les systèmes avancés d'aide à la conduite. L'intégration croissante des systèmes de contrôle électronique nécessite des technologies de mesure de position précises et sans entretien. Les constructeurs automobiles donnent la priorité aux capteurs sans contact pour améliorer la sécurité, l’efficacité et les performances à long terme des véhicules. L’expansion des technologies de direction électrique, de freinage électrique et de conduite autonome crée d’importantes opportunités de croissance. Une résistance améliorée au stress environnemental et aux interférences électromagnétiques renforce encore l’adoption. L’innovation continue dans les technologies de détection magnétique et inductive devrait soutenir une expansion rapide du marché.

- Par sortie

Sur la base de la sortie, le marché des capteurs de position automobile est segmenté en sortie numérique et sortie analogique. Le segment des sorties analogiques a dominé le marché avec une part de 57,46 % en 2025 en raison de son utilisation intensive dans les systèmes automobiles conventionnels nécessitant une surveillance continue de la position et un retour en temps réel. Les capteurs analogiques offrent une intégration simple, une rentabilité et une fiabilité éprouvée dans diverses applications automobiles. Ils sont largement déployés dans les capteurs de position du papillon, les systèmes de transmission et les fonctions de surveillance des pédales. De nombreuses plates-formes automobiles continuent de s'appuyer sur des solutions de détection analogiques en raison de l'infrastructure établie et de la compatibilité avec les unités de contrôle existantes. Leur capacité à fournir une sortie de signal fluide et continue reste un avantage clé. La forte adoption par les véhicules de tourisme et les véhicules commerciaux soutient la position de leader du segment.

Le segment Sortie numérique devrait enregistrer la croissance la plus rapide, avec un TCAC de 8,3 % de 2026 à 2033, en raison de la numérisation croissante des véhicules et de l’adoption rapide d’architectures électroniques avancées. Les capteurs numériques offrent une intégrité supérieure du signal, une immunité améliorée au bruit et une communication améliorée avec les unités de commande électroniques modernes. La transition vers des véhicules connectés, autonomes et définis par logiciel stimule considérablement la demande de technologies de détection numérique. Les constructeurs automobiles utilisent de plus en plus les sorties numériques pour des applications de haute précision nécessitant des diagnostics avancés et un traitement des données en temps réel. Les améliorations apportées aux technologies des semi-conducteurs améliorent encore les capacités des capteurs. Les investissements croissants dans les solutions de mobilité intelligentes devraient accélérer l’expansion du segment.

- Par candidature

Sur la base des applications, le marché des capteurs de position automobile est segmenté en machines-outils, robotique, systèmes de mouvement, manutention, équipements de test et autres. Le segment des systèmes de mouvement a dominé le marché avec une part de 35,91 % en 2025 en raison de l'utilisation généralisée de capteurs de position dans les systèmes de direction, les mécanismes de commande des gaz, les systèmes de freinage et les opérations du groupe motopropulseur. Une mesure précise de la position est essentielle pour garantir le bon fonctionnement, la sécurité et l'optimisation des performances du véhicule. Les constructeurs automobiles s'appuient de plus en plus sur des technologies avancées de contrôle de mouvement pour soutenir l'électrification et l'automatisation des véhicules. Les capteurs de position jouent un rôle essentiel dans la surveillance et le contrôle des composants mobiles dans tout le véhicule. L’intégration croissante des systèmes de contrôle électronique renforce encore la demande. Les progrès continus dans la dynamique des véhicules et les plates-formes de contrôle intelligentes soutiennent le leadership du segment.

Le segment de la robotique devrait connaître la croissance la plus rapide, avec un TCAC de 7,8 % entre 2026 et 2033, grâce à l'adoption croissante de l'automatisation dans les opérations de fabrication et d'assemblage automobiles. Les capteurs de position sont des composants essentiels des systèmes robotiques utilisés pour les tâches de soudage, de peinture, de manutention et d'assemblage de précision. L’accent mis par l’industrie automobile sur les usines intelligentes et les initiatives Industrie 4.0 accélère la demande de solutions robotiques. Les fabricants investissent massivement dans des lignes de production automatisées pour améliorer la productivité et réduire les coûts opérationnels. Les technologies de détection de haute précision permettent d’améliorer la précision et l’efficacité de la robotique. Le besoin croissant de systèmes de fabrication flexibles et intelligents devrait entraîner une croissance robuste du segment.

- Par utilisateur final

Sur la base de l’utilisateur final, le marché des capteurs de position automobile est segmenté en fabrication, automobile, aérospatiale, emballage, soins de santé, électronique et autres. Le segment automobile a dominé le marché avec une part de 46,72 % en 2025 en raison du déploiement étendu de capteurs de position dans les systèmes de gestion du moteur, les commandes de transmission, les ensembles de direction, les systèmes de freinage et les composants des véhicules électriques. La complexité croissante des véhicules modernes crée une demande importante pour des technologies de détection précises et fiables. Les équipementiers automobiles continuent d'investir massivement dans l'électronique de pointe pour améliorer la sécurité, les performances et la conformité réglementaire. L’adoption croissante des véhicules électriques et des technologies ADAS augmente encore les taux d’intégration des capteurs. Les capteurs de position deviennent indispensables pour l’automatisation des véhicules et les solutions de mobilité intelligente. L’innovation continue dans le domaine de l’électronique automobile soutient la position dominante du segment sur le marché.

Le segment de l’électronique devrait enregistrer la croissance la plus rapide, avec un TCAC de 8,0 % entre 2026 et 2033, soutenu par les progrès rapides des technologies des semi-conducteurs et la demande croissante de solutions de détection intelligentes. Les fabricants d’électronique développent des plates-formes de capteurs très compactes, économes en énergie et précises pour les applications automobiles de nouvelle génération. La tendance croissante vers la connectivité des véhicules et les architectures définies par logiciel élargit le rôle de l’électronique avancée dans l’ensemble de l’écosystème automobile. Les investissements dans la miniaturisation des capteurs et l’intégration numérique accélèrent l’innovation des produits. La demande croissante de composants électroniques hautes performances pour les véhicules électriques et autonomes crée des opportunités considérables. L’évolution technologique continue devrait entraîner une forte croissance au sein du segment au cours de la période de prévision.

Analyse régionale du marché des capteurs de position automobile

L’Amérique du Nord a dominé le marché des capteurs de position automobile avec la plus grande part des revenus de 34,26 % en 2025, soutenue par une forte adoption de la technologie automobile, une forte pénétration des véhicules équipés d’ADAS et la présence des principaux équipementiers automobiles et fabricants de capteurs. La région bénéficie également d’investissements croissants dans les véhicules électriques, les systèmes avancés d’aide à la conduite (ADAS) et les technologies de conduite autonome, qui nécessitent des solutions de détection de position très précises. L'accent croissant mis sur la sécurité des véhicules, l'efficacité énergétique et la conformité en matière d'émissions continue de favoriser l'intégration des capteurs sur plusieurs plates-formes de véhicules. La demande croissante de véhicules connectés et définis par logiciel accélère encore l’expansion du marché. L’innovation continue dans les domaines de l’électronique automobile et des technologies de détection continue de renforcer la position de leader de l’Amérique du Nord sur le marché mondial.

Aperçu du marché américain des capteurs de position automobile

Le marché américain des capteurs de position automobiles connaît une forte croissance en raison de l’augmentation des investissements dans l’électrification des véhicules, les systèmes avancés d’aide à la conduite (ADAS) et les technologies de conduite autonome. L’écosystème automobile mature du pays, ainsi que l’adoption croissante de véhicules connectés, de véhicules électriques et de solutions de mobilité intelligentes, stimulent la demande dans les segments des véhicules particuliers et commerciaux. En outre, l’accent croissant mis sur la sécurité des véhicules, l’efficacité énergétique et les normes de réduction des émissions accélère l’intégration de capteurs de position avancés sur les plates-formes automobiles modernes.

Aperçu du marché européen des capteurs de position automobiles

Le marché européen des capteurs de position automobiles reste un contributeur majeur au chiffre d’affaires mondial, tiré par de solides capacités de fabrication automobile, l’innovation technologique et la forte demande d’électronique embarquée avancée pour les véhicules. L’adoption généralisée des véhicules électriques, des technologies ADAS et des solutions de détection de précision soutient l’expansion du marché dans la région. Les investissements croissants dans l’électrification automobile, associés à des réglementations strictes en matière d’émissions et à une chaîne d’approvisionnement automobile très développée, continuent de favoriser l’adoption de capteurs de position automobiles dans toute l’Europe.

Aperçu du marché des capteurs de position automobiles au Royaume-Uni

Le marché britannique des capteurs de position automobiles connaît une croissance régulière, soutenue par l’adoption croissante des véhicules électriques, de l’électronique automobile avancée et des technologies de mobilité connectée. Les investissements croissants dans les plates-formes de véhicules de nouvelle génération et la demande croissante de solutions de détection de haute précision contribuent à la croissance du marché. En outre, l'intégration de systèmes de contrôle intelligents, de fonctionnalités ADAS et d'architectures de véhicules définies par logiciel améliore les performances et l'efficacité opérationnelle des véhicules, positionnant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie des capteurs de position automobiles.

Aperçu du marché des capteurs de position automobiles en Allemagne

Le marché allemand des capteurs de position automobiles connaît une croissance constante en raison de la solide base de fabrication automobile du pays, de ses capacités d’ingénierie avancées et de l’adoption croissante des technologies d’électrification des véhicules. Les constructeurs automobiles et les fournisseurs de composants utilisent de plus en plus de capteurs de position pour la gestion du moteur, les systèmes de direction, les commandes de transmission et les applications de véhicules électriques. Les progrès continus dans la miniaturisation des capteurs, les technologies de détection sans contact et les systèmes d'automatisation des véhicules, ainsi que la forte concentration du gouvernement sur la mobilité durable et l'innovation, stimulent davantage la croissance du marché en Allemagne.

Aperçu du marché des capteurs de position automobiles en Asie-Pacifique

Le marché des capteurs de position automobile en Asie-Pacifique devrait connaître une croissance rapide, tirée par l’augmentation de la production de véhicules, l’adoption croissante des véhicules électriques et l’augmentation des investissements dans la technologie automobile dans des pays comme la Chine, l’Inde et le Japon. La demande croissante de véhicules économes en carburant, l’intégration croissante de l’électronique avancée et l’adoption croissante de technologies de détection intelligente soutiennent l’expansion du marché régional. En outre, la présence croissante des usines de fabrication automobile et des fournisseurs de composants accélère l’adoption des capteurs de position dans les segments des véhicules de tourisme et des véhicules commerciaux.

Aperçu du marché japonais des capteurs de position automobiles

Le marché japonais des capteurs de position automobiles connaît une croissance constante en raison de l’augmentation des investissements dans l’innovation automobile, l’électrification des véhicules et les technologies de sécurité avancées. Les constructeurs automobiles et les entreprises technologiques adoptent de plus en plus de capteurs de position de haute précision pour les groupes motopropulseurs électriques, les systèmes de direction et les applications de conduite autonome. De plus, l’intégration croissante des technologies des véhicules intelligents et l’accent mis par le pays sur des solutions de mobilité efficaces, sûres et durables contribuent encore davantage à la croissance du marché.

Aperçu du marché chinois des capteurs de position automobiles

Le marché chinois des capteurs de position automobiles connaît une croissance rapide, stimulée par l’augmentation de la production de véhicules, l’expansion des infrastructures de mobilité électrique et le soutien croissant du gouvernement aux technologies automobiles avancées. L’adoption croissante de solutions de détection intelligentes dans les véhicules électriques, les véhicules connectés et les plateformes de conduite autonome stimule considérablement la demande du marché. En outre, l’augmentation des investissements dans la R&D automobile, l’accent croissant mis sur les transports économes en énergie et les progrès technologiques rapides positionnent la Chine comme l’un des marchés à la croissance la plus rapide au monde pour les capteurs de position automobiles.

Part de marché des capteurs de position automobiles

L'industrie des capteurs de position automobiles est principalement dirigée par des entreprises bien établies, notamment :

- TE Connectivity SA (Suisse)

- Sensata Technologies, Inc. (États-Unis)

- Allegro MicroSystems, Inc. (États-Unis)

- ams-OSRAM AG (Autriche)

- Infineon Technologies AG (Allemagne)

- TDK Corporation (Japon)

- NXP B.V. (Pays-Bas)

- Melexis SA (Belgique)

- STMicroelectronics International N.V. (Suisse)

- ROHM Co., Ltd. (Japon)

- Renesas Electronics Corporation (Japon)

- Microchip Technology Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Panasonic Holdings Corporation (Japon)

- Bosch Sensortec GmbH (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- Bourns, Inc. (États-Unis)

Derniers développements sur le marché des capteurs de position automobiles

- En juillet 2025, Infineon Technologies a annoncé le lancement de la famille de capteurs magnétiques à effet Hall 3D XENSIV™ de troisième génération, conçue pour la mesure de position linéaire et angulaire de haute précision dans les applications automobiles. Les nouveaux capteurs disposent de diagnostics intégrés prenant en charge la sécurité fonctionnelle jusqu'à ASIL-B et sont optimisés pour les commandes des véhicules, la détection de la position des pédales et la détection de la position des soupapes. Ce lancement met en évidence la demande croissante de technologies avancées de détection de position sans contact dans les véhicules modernes

- En février 2025, ams OSRAM a présenté le capteur de position magnétique AS5173, spécialement développé pour les systèmes avancés de contrôle de châssis automobile. Le capteur fournit une mesure de position haute résolution pour les applications de contrôle de suspension et de hauteur de caisse, soutenant l'adoption croissante de véhicules électrifiés qui nécessitent une gestion précise du châssis. Ce développement reflète l'accent mis par l'industrie sur la sécurité, le confort et l'efficacité des véhicules.

- En novembre 2022, Allegro MicroSystems a annoncé le capteur de position magnétique à effet Hall 3D A31316, une solution de détection sans PCB conçue pour la sécurité automobile et les applications ADAS. Le capteur permet une détection de position sans contact très précise dans des environnements d'exploitation difficiles, notamment les systèmes de transmission, de châssis et de changement de vitesse. Ce lancement a renforcé la position d'Allegro sur le marché en pleine croissance des technologies avancées de détection automobile.

- En juillet 2022, TDK Corporation a lancé le capteur d'angle basé sur TAS4240 TMR, un capteur analogique redondant compact développé pour les applications automobiles liées à la sécurité telles que les moteurs de direction assistée électrique. La solution fournit une mesure très précise de la position du rotor avec une forte stabilité de température et une fiabilité à long terme, répondant ainsi à l'accent croissant mis par l'industrie automobile sur la sécurité fonctionnelle et l'électrification.

- En mai 2021, Allegro MicroSystems a présenté le capteur de position magnétique A31315 3DMAG™, conçu pour prendre en charge les systèmes ADAS et de conduite autonome de nouvelle génération. Le capteur combine les technologies à effet Hall planaire et vertical pour permettre une véritable détection magnétique 3D pour la détection de position rotative et linéaire. Ce développement répond au besoin croissant de solutions de détection de position de haute précision dans les applications automobiles critiques pour la sécurité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.