Global Automotive Radar Market

Taille du marché en milliards USD

TCAC :

%

USD

6.10 Billion

USD

25.79 Billion

2024

2032

USD

6.10 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 6.10 Billion | |

| USD 25.79 Billion | |

| % | |

|

Segmentation du marché mondial des radars automobiles, par portée (radar longue portée, radar moyenne et courte portée), fréquence (2 GHz et 7 GHz), type de moteur (moteur à combustion interne et électrique), type de véhicule (voitures particulières et véhicules utilitaires), application (régulateur de vitesse adaptatif, freinage d'urgence autonome, détection des angles morts, système d'alerte de collision frontale, assistance au stationnement intelligente et autres systèmes avancés d'aide à la conduite) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des radars automobiles

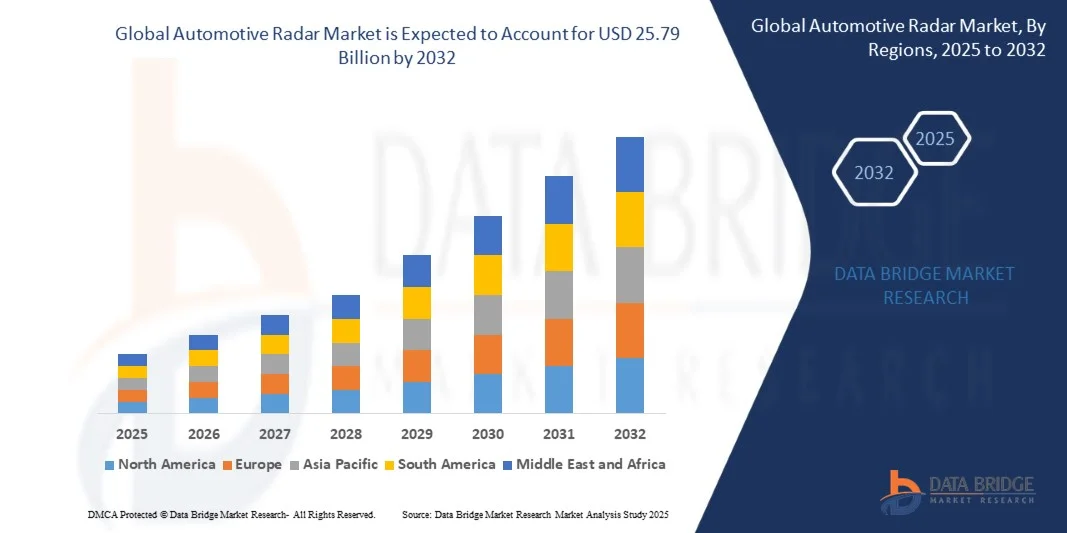

- Le marché mondial des radars automobiles était évalué à 6,10 milliards de dollars en 2024 et devrait atteindre 25,79 milliards de dollars d'ici 2032 , avec un TCAC de 19,75 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) et des technologies de conduite autonome dans les véhicules, soutenue par des réglementations de sécurité strictes et une sensibilisation accrue à la sécurité routière sur les marchés mondiaux.

- De plus, la demande croissante des consommateurs pour un confort de conduite accru, la prévention des accidents et des fonctionnalités intelligentes des véhicules incite les constructeurs automobiles à adopter des systèmes radar. Ces facteurs convergents accélèrent considérablement le déploiement des capteurs radar dans les véhicules particuliers et utilitaires, stimulant ainsi l'expansion du marché.

Analyse du marché des radars automobiles

- Le radar automobile, technologie de détection essentielle permettant d'évaluer la distance, la vitesse et la direction des objets, joue un rôle crucial dans le fonctionnement des systèmes avancés d'aide à la conduite (ADAS) tels que le régulateur de vitesse adaptatif, la détection des angles morts et le freinage d'urgence autonome. Sa fiabilité, quelles que soient les conditions météorologiques et d'éclairage, le rend indispensable à la sécurité et à l'automatisation des véhicules.

- L'importance croissante accordée à la réduction des collisions, conjuguée aux progrès rapides en matière de fusion de capteurs et de précision radar, favorise l'adoption des systèmes radar dans tous les segments de véhicules. L'électrification croissante, les tendances en matière de mobilité autonome et les exigences réglementaires renforcent encore les perspectives du marché mondial des radars automobiles.

- L'Europe a dominé le marché des radars automobiles avec une part de 36,52 % en 2024, grâce à des réglementations strictes en matière de sécurité des véhicules, aux progrès rapides des systèmes avancés d'aide à la conduite (ADAS) et à la forte présence des principaux constructeurs automobiles.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des radars automobiles au cours de la période de prévision, en raison de la forte augmentation de la production automobile, de l'urbanisation et de la demande croissante d'expériences de conduite plus sûres et plus confortables en Chine, au Japon et en Corée du Sud.

- Le segment des radars à moyenne et courte portée a dominé le marché avec une part de 55,4 % en 2024, grâce à son rôle crucial dans les applications de proximité telles que la détection des angles morts, l'assistance au changement de voie et l'alerte de circulation transversale. Les constructeurs automobiles déploient de plus en plus ces radars en plusieurs points du véhicule afin d'obtenir une couverture de détection à 360 degrés. Leur structure compacte, leur rentabilité et leur grande flexibilité d'intégration expliquent leur utilisation répandue dans les véhicules haut de gamme et de milieu de gamme.

Portée du rapport et segmentation du marché des radars automobiles

|

Attributs |

Principaux enseignements du marché des radars automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des radars automobiles

« Adoption du radar d'imagerie 4D pour une perception avancée des véhicules »

- Le marché des radars automobiles connaît une croissance rapide, portée par l'adoption de la technologie radar d'imagerie 4D, qui permet une perception du véhicule et une cartographie de l'environnement supérieures. À mesure que l'industrie automobile évolue vers des systèmes entièrement autonomes, les capteurs radar offrant une résolution, une profondeur et une détection de vitesse améliorées deviennent essentiels aux architectures de sécurité et d'assistance à la conduite de nouvelle génération.

- Par exemple, Arbe Robotics Ltd. a développé des systèmes radar d'imagerie 4D conçus pour générer des données à ultra-haute résolution permettant la classification et le suivi d'objets en temps réel dans les applications de conduite autonome. Cette innovation témoigne de l'importance croissante accordée aux plateformes de détection intelligentes qui complètent les systèmes de caméras et de LiDAR pour une perception globale de l'environnement.

- Le radar 4D permet aux véhicules de détecter la taille, la forme et le mouvement des objets, même dans des conditions météorologiques et d'éclairage difficiles, surpassant ainsi les systèmes radar 2D ou 3D traditionnels en termes de fiabilité et de précision. Ses capacités avancées de traitement du signal prennent en charge des fonctionnalités telles que le régulateur de vitesse adaptatif, la détection des angles morts et l'évitement des collisions dans des situations de circulation complexes.

- De plus, l'intégration d'algorithmes de perception radar pilotés par l'IA étend le rôle du radar au-delà des systèmes de sécurité, vers le contrôle prédictif et la cartographie spatiale pour la navigation autonome. Cette convergence de l'imagerie radar et de l'apprentissage automatique transforme la manière dont les véhicules perçoivent, interprètent et interagissent avec leur environnement.

- L'accent croissant mis sur l'évolutivité et la conception compacte des modules radar favorise également leur intégration dans les véhicules grand public, permettant ainsi un déploiement abordable des systèmes ADAS sans compromettre les capacités de détection. Les acteurs du secteur collaborent avec les fabricants de puces pour concevoir des solutions radar sur puce économiques, à haute efficacité de calcul et à faible consommation d'énergie.

- Avec l'accélération de l'automatisation des véhicules, le radar d'imagerie 4D s'impose comme une technologie fondamentale permettant une reconstitution précise de l'environnement, une sécurité accrue et une prise de décision plus fluide en temps réel. Son adoption généralisée représente un progrès majeur vers la mobilité entièrement autonome et les systèmes de perception automobile de nouvelle génération.

Dynamique du marché des radars automobiles

Conducteur

« Déploiement croissant des systèmes ADAS dans les véhicules grand public »

- L'intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules grand public est un facteur clé de la croissance du marché des radars automobiles. Les constructeurs intègrent des capteurs radar pour activer des fonctionnalités telles que l'assistance au maintien de voie, le freinage d'urgence et le régulateur de vitesse adaptatif, qui deviennent désormais la norme sur les segments de véhicules de milieu de gamme.

- Par exemple, Continental AG et Robert Bosch GmbH ont élargi leur gamme de systèmes radar pour les systèmes avancés d'aide à la conduite (ADAS) et les applications autonomes, en privilégiant les capteurs compacts offrant une haute précision et une grande adaptabilité de portée. Ces évolutions illustrent la démocratisation de la technologie radar dans la production automobile courante afin de répondre aux normes de sécurité et réglementaires en constante évolution.

- Alors que les gouvernements du monde entier mettent en œuvre des réglementations plus strictes en matière de sécurité automobile et encouragent l'adoption de technologies de prévention des collisions, les capteurs radar sont devenus essentiels pour la conformité et la différenciation. La capacité du radar à fonctionner de manière fiable en cas de faible visibilité et de conditions météorologiques difficiles assure sa prédominance parmi les technologies de détection dans les applications critiques pour la sécurité.

- De plus, la transition vers les plateformes de véhicules électriques et connectés a accru le besoin de systèmes radar multifonctionnels s'intégrant parfaitement aux autres capteurs et réseaux du véhicule. Les constructeurs automobiles exploitent la fusion radar avec des caméras et des capteurs ultrasoniques pour améliorer la couverture de détection et l'intelligence globale du système.

- La généralisation des systèmes avancés d'aide à la conduite (ADAS) dans diverses catégories de véhicules, des voitures particulières aux véhicules utilitaires légers, assure une forte croissance du marché mondial des capteurs radar. Alors que la sécurité devient une exigence fondamentale des modèles grand public, les systèmes ADAS basés sur la technologie radar demeureront un élément clé de l'automatisation des véhicules et de la prévention des accidents.

Retenue/Défi

« Coûts élevés de fabrication et d’étalonnage »

- Le coût élevé de fabrication et d'étalonnage des systèmes radar automobiles constitue un obstacle majeur à leur commercialisation à grande échelle, notamment pour les véhicules dont le prix est un facteur déterminant. La production nécessite des composants semi-conducteurs sophistiqués, des antennes haute fréquence et un alignement précis des capteurs, ce qui augmente considérablement le coût total du système.

- Par exemple, Valeo SA a indiqué que la complexité de l'étalonnage des radars à ondes millimétriques et des tests de compatibilité électromagnétique augmente considérablement les coûts de production et les délais de commercialisation. Ces difficultés limitent souvent l'accessibilité financière et freinent l'adoption généralisée de ces technologies dans les véhicules économiques et de milieu de gamme.

- Pour obtenir des performances radar optimales, un étalonnage poussé est nécessaire afin de minimiser les interférences et de garantir une détection précise sur l'ensemble des systèmes de capteurs du véhicule. Les efforts techniques et les équipements requis pour ce processus contribuent à l'augmentation des coûts globaux d'assemblage et de maintenance, tant pour les constructeurs automobiles que pour les équipementiers de premier rang.

- De plus, l'approvisionnement en matériaux semi-conducteurs haute performance et l'obtention d'une qualité constante pour les émetteurs-récepteurs radar et les processeurs de signaux demeurent coûteux en raison du nombre limité de fournisseurs. Les petits fabricants éprouvent des difficultés à maîtriser ces dépenses tout en respectant les normes de certification automobile régionales.

- Pour atténuer ces contraintes, les entreprises investissent dans des architectures radar sur puce, des outils d'étalonnage automatisés et des antennes miniaturisées afin de réduire les coûts liés à la précision. À mesure que les économies d'échelle s'améliorent et que les méthodes de production progressent, le coût des systèmes radar devrait diminuer, facilitant ainsi une intégration plus large des technologies radar hautes performances dans les véhicules de demain.

Étendue du marché des radars automobiles

Le marché est segmenté en fonction de la portée, de la fréquence, du type de moteur, du type de véhicule et de l'application.

- Par gamme

En fonction de leur portée, le marché des radars automobiles se divise en radars longue portée et radars moyenne et courte portée. Le segment des radars moyenne et courte portée a dominé le marché en 2024, représentant la plus grande part de revenus (55,4 %) grâce à son rôle crucial dans les applications de proximité telles que la détection des angles morts, l'assistance au changement de voie et l'alerte de circulation transversale. Les constructeurs automobiles déploient de plus en plus ces radars en plusieurs points du véhicule afin d'obtenir une couverture de détection à 360 degrés. Leur structure compacte, leur rentabilité et leur grande flexibilité d'intégration expliquent leur utilisation répandue dans les véhicules haut de gamme et de milieu de gamme.

Le segment des radars à longue portée devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de systèmes d'aide à la conduite avancés tels que le régulateur de vitesse adaptatif et le pilotage automatique sur autoroute. Ces radars permettent une détection précise des objets jusqu'à 250 mètres, essentielle pour une conduite autonome sûre à grande vitesse. Le développement croissant de systèmes radar à longue portée, offrant une précision et des performances accrues, favorise leur adoption dans les véhicules de nouvelle génération.

- Par fréquence

En fonction de la fréquence, le marché se divise en deux segments : 2X GHz et 7X GHz. Le segment 7X GHz détenait la plus grande part de marché en 2024, grâce à sa résolution de portée supérieure, ses interférences réduites et la taille plus compacte de son antenne. Cette gamme de fréquences est privilégiée pour les applications à courte et moyenne portée, garantissant une intégration compacte dans l’architecture des véhicules. Sa capacité à prendre en charge plusieurs capteurs radar au sein d’un même système en a fait un choix standard pour les véhicules de tourisme exigeant une précision et une sécurité accrues.

Le segment des radars 2 GHz devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande des marchés sensibles aux coûts et des plateformes de véhicules plus anciennes. Bien qu'offrant une résolution inférieure, ces systèmes restent très économiques pour des fonctions essentielles telles que l'aide au stationnement arrière et l'alerte de collision de base. Leur utilisation continue dans les économies émergentes devrait soutenir la demande en technologie radar 2 GHz tout au long de la période de prévision.

- Par type de moteur

Selon le type de moteur, le marché se divise en deux segments : les moteurs à combustion interne (MCI) et les véhicules électriques. Le segment des MCI a dominé le marché en 2024 grâce à un parc automobile important et à la production continue de véhicules thermiques traditionnels, notamment dans les régions en développement. Les constructeurs automobiles poursuivent l’intégration de systèmes de sécurité radar dans les modèles MCI afin d’améliorer la sécurité des véhicules et de se conformer aux réglementations internationales. Ce segment demeure essentiel, car de nombreuses régions amorcent leur transition vers la mobilité électrique.

Le segment des véhicules électriques devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des véhicules électriques et l'adéquation de la technologie radar aux architectures riches en capteurs. Les constructeurs de véhicules électriques intègrent de plus en plus de systèmes radar pour des fonctionnalités d'automatisation améliorées, telles que le freinage d'urgence autonome et le stationnement automatique. L'essor des plateformes de véhicules électriques connectés et intelligents devrait accélérer le déploiement des radars sur les futurs modèles.

- Par type de véhicule

Le marché des radars automobiles se divise, selon le type de véhicule, en voitures particulières et véhicules utilitaires. Le segment des voitures particulières a dominé le marché en 2024, générant la plus grande part de revenus grâce à des volumes de production élevés et à l'adoption rapide des systèmes d'aide à la conduite (ADAS) sur les véhicules grand public. La demande croissante des consommateurs pour une conduite plus sûre et plus confortable incite les constructeurs à intégrer la technologie radar dans une gamme de modèles toujours plus étendue.

Le segment des véhicules utilitaires devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'intérêt croissant porté aux technologies d'aide à la conduite et de sécurité pour les flottes de poids lourds. Les solutions radar sont de plus en plus utilisées dans les camions, les bus et les fourgonnettes de livraison afin d'améliorer la sécurité routière et de minimiser les risques de collision. Ces systèmes permettent notamment le régulateur de vitesse adaptatif, la surveillance des angles morts et l'alerte de collision frontale, aidant ainsi les gestionnaires de flottes à accroître leur productivité et à réduire les coûts liés aux accidents.

- Sur demande

En fonction de l'application, le marché est segmenté en régulateur de vitesse adaptatif (ACC), freinage d'urgence autonome (AEB), détection des angles morts (BSD), système d'alerte de collision frontale, assistance au stationnement intelligente et autres systèmes avancés d'aide à la conduite (ADAS). Le segment du régulateur de vitesse adaptatif a dominé le marché en 2024, porté par l'intérêt croissant des consommateurs pour les fonctions de conduite semi-autonome offrant un confort et une sécurité accrus. L'adoption croissante de l'ACC dans les véhicules haut de gamme et de milieu de gamme en Amérique du Nord et en Europe a conforté sa position dominante.

Le segment du freinage d'urgence autonome devrait connaître la plus forte croissance entre 2025 et 2032, sous l'effet des normes de sécurité et des exigences réglementaires de plus en plus strictes sur les principaux marchés. Les gouvernements rendent de plus en plus obligatoire le freinage d'urgence autonome sur les véhicules neufs, ce qui stimule la demande en radars pour la détection d'obstacles et la prévention des collisions. Par ailleurs, des applications telles que le freinage d'urgence automatique et l'aide au stationnement intelligente se développent en raison de l'augmentation des embouteillages et de la préférence des consommateurs pour les systèmes d'aide à la conduite.

Analyse régionale du marché des radars automobiles

- L'Europe a dominé le marché des radars automobiles en 2024, avec la plus grande part de revenus (36,52 %), grâce à des réglementations strictes en matière de sécurité des véhicules, aux progrès rapides des systèmes avancés d'aide à la conduite (ADAS) et à la forte présence des principaux constructeurs automobiles.

- L'accent mis dans la région sur la réduction des accidents de la route et l'amélioration de la sécurité des véhicules a entraîné l'adoption généralisée des technologies radar pour les véhicules de tourisme et les véhicules commerciaux.

- De plus, la poursuite des investissements dans la mobilité électrique et le développement de la conduite autonome accélère la demande de capteurs radar, notamment dans des pays comme l'Allemagne et le Royaume-Uni.

Analyse du marché allemand des radars automobiles

En 2024, le marché allemand des radars automobiles représentait la plus grande part de revenus en Europe, grâce à une industrie automobile mature et à une infrastructure de R&D performante. Les constructeurs automobiles allemands intègrent de plus en plus de technologies ADAS basées sur la technologie radar, telles que le régulateur de vitesse adaptatif et la détection des angles morts, afin de répondre aux attentes des consommateurs et à l'évolution des normes de sécurité. L'intérêt croissant du pays pour les véhicules autonomes et connectés favorise également l'intégration des systèmes radar dans de nombreuses catégories de véhicules.

Analyse du marché britannique des radars automobiles

Le marché britannique des radars automobiles devrait connaître la croissance la plus rapide entre 2025 et 2032, sous l'impulsion des réglementations gouvernementales en matière de sécurité et de la demande croissante des consommateurs pour les technologies de conduite avancées. Les constructeurs locaux intègrent des capteurs radar dans les véhicules haut de gamme comme dans les véhicules d'entrée de gamme afin d'améliorer la sécurité et le confort du conducteur. Par ailleurs, les initiatives actives en matière d'essais de véhicules autonomes et de gestion intelligente du trafic favorisent l'adoption des systèmes radar au Royaume-Uni.

Analyse du marché des radars automobiles en Amérique du Nord

Le marché nord-américain des radars automobiles devrait connaître une croissance rapide entre 2025 et 2032, portée par une sensibilisation accrue à la sécurité routière, l'adoption croissante des véhicules électriques et autonomes, et la présence d'acteurs majeurs de l'innovation technologique. Les constructeurs automobiles équipent de plus en plus leurs véhicules de systèmes avancés d'aide à la conduite (ADAS) basés sur la technologie radar afin de se conformer aux réglementations en matière de sécurité et de répondre aux attentes des consommateurs en matière de confort et de protection. La région bénéficie également d'investissements substantiels en recherche et développement et de programmes pilotes liés aux technologies des véhicules autonomes.

Analyse du marché américain des radars automobiles

Le marché américain des radars automobiles a dominé l'Amérique du Nord en 2024, porté par une forte demande en technologies d'aide à la conduite et par l'intérêt croissant des consommateurs pour les véhicules intégrant des technologies de pointe. Les cadres réglementaires tels que le programme d'évaluation des voitures neuves (NCAP) incitent les constructeurs à adopter des systèmes de sécurité basés sur la technologie radar. Par ailleurs, le leadership des États-Unis en matière d'essais de véhicules autonomes et d'infrastructures de mobilité intelligente continue de favoriser l'adoption de solutions radar avancées dans l'ensemble du secteur automobile.

Analyse du marché des radars automobiles en Asie-Pacifique

Le marché des radars automobiles en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'essor de la production automobile, l'urbanisation et la demande croissante d'une conduite plus sûre et plus confortable en Chine, au Japon et en Corée du Sud. Les politiques gouvernementales favorables à l'intégration des systèmes avancés d'aide à la conduite (ADAS) et à la sécurité routière stimulent l'expansion du marché. Par ailleurs, la présence de fabricants de composants compétitifs et l'adoption croissante des véhicules électriques et autonomes accélèrent le déploiement des radars dans toute la région.

Analyse du marché des radars automobiles en Chine

En 2024, le marché chinois des radars automobiles détenait la plus grande part de revenus de la région Asie-Pacifique, porté par la croissance rapide du marché des véhicules électriques et les initiatives gouvernementales en faveur des systèmes de transport intelligents. Les constructeurs automobiles chinois accélèrent l'intégration des systèmes avancés d'aide à la conduite (ADAS) basés sur la technologie radar afin de se conformer aux normes réglementaires et aux attentes des consommateurs en matière de sécurité. L'engagement de la Chine dans les projets de villes intelligentes et le développement de la mobilité autonome stimule davantage l'adoption des technologies radar, tant en milieu urbain qu'interurbain.

Analyse du marché japonais des radars automobiles

Le marché japonais des radars automobiles devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par un écosystème d'innovation dynamique et une priorité accordée à la sécurité et à l'automatisation. Les constructeurs automobiles japonais sont des pionniers dans l'adoption des systèmes avancés d'aide à la conduite (ADAS) basés sur la technologie radar, et ce, pour toutes les catégories de véhicules, des modèles compacts aux voitures haut de gamme. Les programmes nationaux visant à atteindre l'objectif zéro accident et à développer la conduite automatisée stimulent la demande de modules radar haute fréquence au sein de l'industrie automobile japonaise.

Part de marché des radars automobiles

L'industrie des radars automobiles est principalement dominée par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Denso Corporation (Japon)

- Valeo (France)

- ZF Friedrichshafen AG (Allemagne)

- HELLA GmbH & Co. KGaA (Allemagne)

- Autoliv Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- NXP Semiconductors (Pays-Bas)

Dernières évolutions du marché mondial des radars automobiles

- En septembre 2023, Mercedes-Benz a lancé son système Drive Pilot sur le marché américain, marquant une avancée majeure dans la technologie de conduite autonome de niveau 3. Ce système intègre des composants de sécurité de pointe tels que le LiDAR, une caméra de recul, des capteurs d'humidité de la chaussée et des microphones pour détecter les véhicules d'urgence. Son lancement renforce considérablement la position de Mercedes-Benz dans la mobilité de nouvelle génération et accroît la confiance des consommateurs dans la conduite autonome. Ce développement devrait accélérer la croissance du marché en établissant de nouvelles références en matière d'autonomie et d'intégration de la sécurité dans les segments automobiles haut de gamme.

- En janvier 2023, Continental a conclu un partenariat stratégique avec Ambarella, Inc. afin de développer conjointement des solutions logicielles et matérielles évolutives, pilotées par l'IA, pour la conduite automatisée. Cette collaboration porte sur des systèmes d'IA embarqués haute performance capables d'améliorer la prise de décision en temps réel et la perception de l'environnement dans les véhicules autonomes. Ce partenariat renforce le leadership technologique de Continental sur les marchés des systèmes avancés d'aide à la conduite (ADAS) et des radars autonomes, favorisant une adoption plus rapide des systèmes de conduite intelligents et multipliant les opportunités d'innovation automobile grâce à l'IA.

- En octobre 2022, Veoneer s'est associé à Arbe pour co-développer des systèmes radar automobiles avancés, conçus pour une fiabilité élevée, une grande modularité et un excellent rapport coût-efficacité. Ces capteurs radar améliorent la redondance et la précision des données, deux éléments essentiels pour la sécurité et les applications de conduite autonome. Cette collaboration renforce la gamme de produits radar de Veoneer et soutient la transition du secteur vers des technologies de conduite plus sûres et plus intelligentes, stimulant ainsi la demande de solutions ADAS basées sur la technologie radar pour toutes les catégories de véhicules.

- En août 2022, Renesas Electronics a annoncé l'acquisition de Steradian Semiconductors Pvt. Ltd., une opération visant à élargir son portefeuille de technologies radar et à renforcer ses capacités en matière de solutions de capteurs. Cette acquisition permet à Renesas de consolider sa présence sur le marché des systèmes radar automobiles et industriels, facilitant ainsi le développement de solutions radar compactes et performantes. Cette initiative stratégique positionne Renesas comme un acteur clé pour répondre à la demande mondiale croissante de systèmes ADAS et de systèmes de conduite autonome intégrant la technologie radar.

- En juillet 2022, Bosch a conclu un partenariat avec la société technologique suédoise Gapwaves afin de développer des antennes radar haute définition pour applications automobiles. Bosch apporte son expertise en matière de capteurs radar et de conduite autonome, tandis que Gapwaves fournit des connaissances avancées en conception d'antennes. Cette collaboration renforce les capacités de Bosch dans le domaine des radars, permettant la création de capteurs radar de nouvelle génération plus précis et plus performants. Ce partenariat devrait stimuler l'innovation dans le secteur des matériels radar, consolidant ainsi l'avantage concurrentiel de Bosch sur le marché mondial des radars automobiles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.