Global Automotive Safety System Market

Taille du marché en milliards USD

TCAC :

%

USD

67.45 Billion

USD

192.00 Billion

2024

2032

USD

67.45 Billion

USD

192.00 Billion

2024

2032

| 2025 –2032 | |

| USD 67.45 Billion | |

| USD 192.00 Billion | |

| % | |

|

Segmentation du marché mondial des systèmes de sécurité automobile, par technologie (systèmes de sécurité active et passive), véhicules routiers (voitures particulières, véhicules utilitaires légers, autobus, camions), véhicules hors route (véhicules agricoles, engins de chantier), véhicules électriques (véhicules électriques à batterie, véhicules hybrides, véhicules hybrides rechargeables, véhicules à pile à combustible), offre (matériel, logiciel) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des systèmes de sécurité automobile

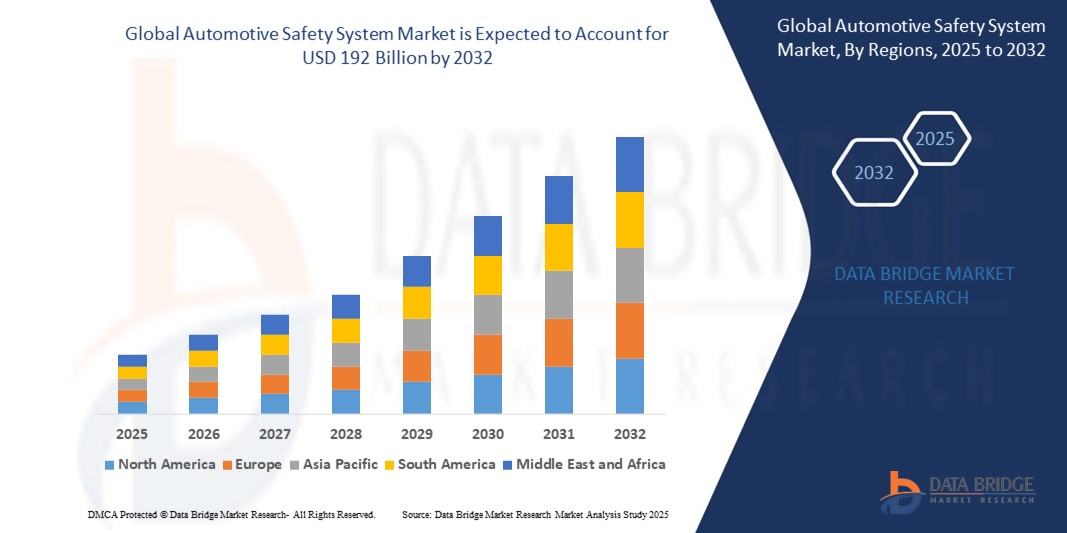

- Le marché mondial des systèmes de sécurité automobile était évalué à 67,45 milliards de dollars en 2024 et devrait atteindre 192 milliards de dollars d'ici 2032 , avec un TCAC de 13,97 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la sensibilisation croissante des consommateurs à la sécurité des véhicules et par le renforcement des réglementations gouvernementales imposant des dispositifs de sécurité.

- Par ailleurs, l'essor des véhicules électriques et autonomes incite les constructeurs automobiles à intégrer des systèmes de sécurité avancés. Ces derniers investissent massivement dans la recherche et le développement afin de répondre à l'évolution des normes de sécurité et aux attentes des consommateurs. Les incitations des assureurs et les résultats des crash-tests encouragent les acheteurs à privilégier les véhicules plus sûrs. Les économies émergentes appliquent désormais des normes de sécurité automobile plus strictes, ce qui stimule la croissance du marché. De plus, l'intégration de capteurs intelligents et les solutions basées sur l'intelligence artificielle transforment le fonctionnement des systèmes de sécurité en temps réel.

Analyse du marché des systèmes de sécurité automobile

- Les systèmes de sécurité des véhicules regroupent les technologies embarquées qui contribuent à prévenir et à atténuer les blessures en cas de collision. Ces systèmes comprennent notamment les ceintures de sécurité et les appuie-tête, qui maintiennent les occupants en place lors d'un impact et minimisent ainsi les risques de blessures.

- L'Amérique du Nord domine le marché des systèmes de sécurité automobile avec la plus grande part de revenus (55,73 %) en 2025. Cette domination est due à la croissance démographique et à l'un des meilleurs réseaux routiers au monde, qui incitent les constructeurs automobiles à produire des véhicules performants. Ce phénomène devrait stimuler davantage la croissance du marché des systèmes de sécurité automobile dans la région au cours de la période de prévision.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des systèmes de sécurité automobile au cours de la période de prévision, en raison de la croissance économique et de l'augmentation du revenu disponible dans les pays en développement, ce qui devrait stimuler davantage la croissance de ce marché dans les années à venir.

- Le segment des systèmes de sécurité active devrait dominer le marché des systèmes de sécurité automobile avec une part de marché de 48,27 % en 2025, grâce à l'adoption croissante de technologies avancées d'aide à la conduite améliorant la prévention des accidents.

Portée du rapport et segmentation du marché des systèmes de sécurité automobile

|

Attributs |

Systèmes de sécurité automobile : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des systèmes de sécurité automobile

« Intégration de l’intelligence artificielle (IA) et de l’apprentissage automatique dans les systèmes de sécurité »

- L'une des principales tendances du marché des systèmes de sécurité automobile est l'intégration croissante de l'intelligence artificielle (IA) et des technologies d'apprentissage automatique dans les dispositifs de sécurité des véhicules. Ces systèmes intelligents peuvent analyser en temps réel les données provenant de capteurs et de caméras afin de prédire et de prévenir les accidents potentiels plus efficacement que les systèmes traditionnels.

- L'intelligence artificielle permet un apprentissage adaptatif : le système améliore ses performances en apprenant continuellement des habitudes de conduite et des conditions environnementales. Ceci optimise des fonctions telles que l'évitement des collisions, le maintien dans la voie et la détection des piétons, avec une précision accrue. De plus, les systèmes basés sur l'IA prennent en charge les mises à jour à distance, permettant ainsi aux véhicules de bénéficier de nouvelles fonctionnalités de sécurité et d'améliorations sans rappel physique. Les constructeurs automobiles investissent de plus en plus dans ces technologies afin de proposer des véhicules plus sûrs et plus intelligents, répondant ainsi à la demande croissante des consommateurs en matière de sécurité et de confort.

- L'intégration de l'IA favorise également le développement de la conduite semi-autonome et entièrement autonome, qui repose en grande partie sur des systèmes de sécurité précis. Cette tendance renforce non seulement la sécurité, mais stimule aussi l'innovation et la différenciation concurrentielle sur le marché. De ce fait, les solutions de sécurité basées sur l'IA deviennent un argument de vente majeur pour les nouveaux véhicules à l'échelle mondiale.

- Par exemple, en avril 2025, Bosch a annoncé le lancement de son nouveau système avancé d'aide à la conduite (ADAS) basé sur l'intelligence artificielle, qui améliore la détection des dangers et le temps de réaction au freinage grâce à des algorithmes d'apprentissage automatique. Ce système représente une avancée majeure dans le domaine de la sécurité automobile.

Dynamique du marché des systèmes de sécurité automobile

Conducteur

« Renforcement de la réglementation gouvernementale en matière de sécurité des véhicules »

- L'un des principaux moteurs du marché des systèmes de sécurité automobile est le renforcement des réglementations gouvernementales à travers le monde. Les autorités appliquent des normes de sécurité plus strictes afin de réduire le nombre d'accidents et de décès sur les routes. Ces réglementations imposent souvent aux constructeurs d'équiper leurs véhicules de dispositifs de sécurité avancés tels que les airbags, le contrôle électronique de stabilité et le freinage d'urgence automatique. Les gouvernements encouragent également l'adoption de systèmes de sécurité active pour prévenir les accidents.

- De ce fait, les constructeurs automobiles sont contraints d'innover et d'intégrer des technologies de sécurité plus sophistiquées à leurs véhicules. Cette pression réglementaire garantit une demande constante de systèmes de sécurité à l'échelle mondiale, notamment sur les marchés développés et émergents. Par ailleurs, le respect des normes de sécurité renforce la confiance des consommateurs et la valeur de revente des véhicules. La réglementation stimule également les investissements en recherche et développement visant à améliorer la fiabilité et l'efficacité des systèmes.

- Par conséquent, le marché connaît une croissance soutenue, le respect des normes de sécurité devenant obligatoire et non plus facultatif. Ce facteur profite à la fois aux consommateurs et à l'industrie automobile en améliorant la sécurité routière et en réduisant les coûts d'assurance.

- Par exemple, en janvier 2025, l'Union européenne a introduit une réglementation actualisée en matière de sécurité des véhicules, imposant que toutes les nouvelles voitures soient équipées de systèmes avancés d'aide à la conduite (ADAS) d'ici 2026, accélérant ainsi l'adoption des systèmes de sécurité à travers l'Europe.

Retenue/Défi

« Coût élevé des systèmes de sécurité avancés »

- Le coût élevé des technologies de sécurité avancées constitue un frein majeur à la croissance du marché des systèmes de sécurité automobile. Des systèmes tels que le régulateur de vitesse adaptatif, l'assistance au maintien de voie et l'évitement des collisions nécessitent des capteurs, des caméras et des unités de traitement onéreuses. Ces coûts augmentent le prix global des véhicules, les rendant moins abordables, notamment sur les marchés sensibles aux prix ou pour les segments de véhicules économiques.

- De nombreux consommateurs et fabricants hésitent à adopter ces technologies en raison des coûts supplémentaires, ce qui ralentit leur pénétration du marché.

- De plus, l'entretien et la réparation de ces systèmes complexes peuvent s'avérer coûteux, ce qui dissuade davantage les acheteurs. Les petits et moyens constructeurs automobiles pourraient avoir des difficultés à intégrer des systèmes aussi onéreux sans impacter leurs marges bénéficiaires. Cet obstacle financier creuse un fossé entre les véhicules de luxe haut de gamme et les modèles plus abordables, limitant ainsi leur adoption à grande échelle. Par conséquent, malgré les avantages évidents en matière de sécurité, le coût demeure un frein majeur à la croissance du marché.

- Par exemple , en février 2025, un rapport a souligné comment la hausse des coûts des capteurs LiDAR ralentissait leur adoption par les constructeurs automobiles de milieu de gamme, ce qui avait un impact sur la vitesse d'intégration des systèmes de sécurité avancés.

Étendue du marché des systèmes de sécurité automobile

Le marché est segmenté en fonction de la technologie : véhicules routiers, véhicules tout-terrain, véhicules électriques et offres.

- Par la technologie

Selon la technologie utilisée, le marché des systèmes de sécurité automobile se divise en systèmes de sécurité active et systèmes de sécurité passive. Le segment des systèmes de sécurité active devrait dominer ce marché en 2025, avec une part de 48,27 %, grâce à l'adoption croissante de technologies avancées d'aide à la conduite qui contribuent à prévenir les accidents.

Le segment des systèmes de sécurité passive devrait connaître la croissance la plus rapide, soit 24,17 %, entre 2025 et 2032, sous l'effet du renforcement des exigences réglementaires en matière de protection des occupants. La sensibilisation croissante des consommateurs à la sécurité automobile et les progrès réalisés dans les technologies d'airbags et les structures résistantes aux chocs stimulent également la demande. Par ailleurs, les constructeurs automobiles s'attachent à intégrer des systèmes de sécurité passive sophistiqués afin de répondre aux normes de sécurité internationales les plus strictes.

- En véhicule routier

Le marché des systèmes de sécurité automobile est segmenté, selon le type de véhicule (voitures particulières, véhicules utilitaires légers, autobus et camions). En 2025, les voitures particulières représentaient la plus grande part du chiffre d'affaires, portées par la demande croissante de véhicules plus sûrs et plus performants technologiquement. La préférence accrue des consommateurs pour des dispositifs de sécurité améliorés et le renforcement des réglementations gouvernementales en matière de sécurité à l'échelle mondiale stimulent ce segment. Par ailleurs, la production croissante de voitures particulières équipées de systèmes de sécurité avancés contribue à la croissance du marché.

Le segment des véhicules utilitaires légers devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par la demande croissante de solutions de transport plus efficaces et plus sûres dans les secteurs de la logistique et de la livraison. L'adoption croissante de technologies de sécurité avancées et la modernisation des flottes contribuent également à cette croissance. Par ailleurs, les réglementations gouvernementales promouvant des normes de sécurité plus strictes pour les véhicules utilitaires stimulent davantage l'expansion de ce segment.

- En véhicule tout-terrain

Le marché des systèmes de sécurité automobile, basé sur les véhicules hors route, se segmente en véhicules agricoles et véhicules de construction. En 2025, le segment des véhicules agricoles détenait la plus grande part de revenus, portée par la mécanisation croissante des pratiques agricoles à l'échelle mondiale. La demande accrue de rendements agricoles plus élevés et d'opérations agricoles plus efficaces encourage l'adoption de systèmes de sécurité avancés sur ces véhicules. Par ailleurs, les initiatives gouvernementales favorisant la modernisation de l'agriculture soutiennent la croissance de ce segment.

Le segment des engins de chantier détenait une part de marché importante en 2025, notamment grâce à son rôle crucial dans les environnements de travail dangereux et à haut risque. La demande croissante de systèmes de sécurité performants pour protéger les opérateurs et renforcer la sécurité sur les chantiers a stimulé leur adoption. Le développement accru des infrastructures et le renforcement des réglementations en matière de sécurité ont également favorisé la croissance de ce segment.

- En véhicule électrique

Le marché des systèmes de sécurité automobile, basé sur le type de véhicule électrique, se segmente en véhicules électriques à batterie (VEB), véhicules électriques hybrides (VHE), véhicules électriques hybrides rechargeables (VHR) et véhicules électriques à pile à combustible (VEP). En 2024, le segment des véhicules électriques à batterie (VEB) représentait la plus grande part de revenus, portée par la transition mondiale vers des transports durables et des réglementations strictes en matière d'émissions. La demande croissante des consommateurs pour des véhicules écologiques et les progrès réalisés dans le domaine des batteries ont accéléré l'adoption des VEB. Les incitations gouvernementales et les investissements dans les infrastructures pour véhicules électriques ont encore renforcé la position dominante de ce segment.

Le segment des véhicules hybrides électriques (VHE) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032, porté par les préoccupations croissantes en matière d'efficacité énergétique et la demande grandissante des consommateurs pour des véhicules à faibles émissions. Les VHE offrent un compromis idéal entre motorisations conventionnelles et électriques, ce qui les rend attractifs sur les marchés où l'infrastructure de recharge pour véhicules électriques est en développement. Les politiques gouvernementales favorables et les progrès des technologies hybrides accélèrent encore leur adoption.

- En offrant

Selon l'offre, le marché des systèmes de sécurité automobile se divise en deux segments : le matériel et le logiciel. Le segment matériel a généré la plus grande part de revenus en 2024, grâce au rôle essentiel de composants tels que les capteurs, les caméras et les unités de contrôle dans les systèmes de sécurité automobile. L'augmentation de la production automobile et l'intégration de fonctionnalités de sécurité avancées dans toutes les catégories de véhicules ont stimulé la demande en matériel. Par ailleurs, l'innovation continue dans les technologies matérielles liées à la sécurité a soutenu la forte croissance de ce segment.

Le segment des logiciels devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par le besoin croissant de traitement des données en temps réel, d'intégration des systèmes et de fonctionnalités avancées d'aide à la conduite. À mesure que les véhicules deviennent plus connectés et autonomes, les logiciels jouent un rôle crucial dans la gestion des systèmes de sécurité. Les mises à jour continues, l'intégration de l'IA et les progrès en matière de cybersécurité alimentent également la croissance rapide de ce segment.

Analyse régionale du marché des systèmes de sécurité automobile

- L'Amérique du Nord domine le marché des systèmes de sécurité automobile avec la plus grande part de revenus (55,73 %) en 2025. Cette domination est due à la croissance démographique et à l'un des meilleurs réseaux routiers au monde, qui incitent les constructeurs automobiles à produire des véhicules performants. Ce phénomène devrait stimuler davantage la croissance du marché des systèmes de sécurité automobile dans la région au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des systèmes de sécurité automobile au cours de la période prévisionnelle sont les directives gouvernementales relatives à la sécurité des véhicules, la hausse de la demande pour une expérience de conduite sûre, efficace et adaptée, et le besoin croissant de voitures de luxe.

- En revanche, la complexité et le luxe des fonctionnalités ainsi que les défaillances logicielles des applications figurent parmi les facteurs susceptibles de freiner davantage la croissance du marché des systèmes de sécurité automobile au cours de la période considérée.

Analyse du marché américain des systèmes de sécurité automobile

Le marché américain des systèmes de sécurité automobile est en pleine expansion, porté par les progrès technologiques et la demande croissante des consommateurs pour des équipements de sécurité améliorés. L'adoption des systèmes avancés d'aide à la conduite (ADAS) est en hausse, motivée par le besoin d'une meilleure sécurité routière. Les initiatives réglementaires et les normes de sécurité incitent les constructeurs automobiles à intégrer des technologies de sécurité avancées dans leurs véhicules. La production croissante de véhicules électriques et autonomes stimule davantage la croissance du marché. Les collaborations entre les constructeurs automobiles américains et les entreprises technologiques accélèrent le développement de systèmes de sécurité innovants.

Analyse du marché européen des systèmes de sécurité automobile

Le marché européen des systèmes de sécurité automobile est en pleine expansion, porté par l'application de réglementations strictes en matière de sécurité routière et l'adoption croissante de technologies de sécurité avancées. Le règlement général de l'Union européenne sur la sécurité (RGS) impose l'installation d'équipements de sécurité dans tous les véhicules, stimulant ainsi la croissance du marché. Les progrès technologiques, tels que l'intégration de l'intelligence artificielle et de l'apprentissage automatique dans les systèmes de sécurité, améliorent la sécurité des véhicules. La production croissante de véhicules électriques en Europe contribue également à la demande en systèmes de sécurité avancés. Les collaborations entre les constructeurs automobiles européens et les fournisseurs de technologies favorisent l'innovation dans le secteur de la sécurité automobile.

Analyse du marché britannique des systèmes de sécurité automobile

Le marché britannique des systèmes de sécurité automobile est en pleine croissance, porté par une réglementation stricte et une demande croissante des consommateurs pour des équipements de sécurité avancés. Les progrès technologiques réalisés dans les systèmes de sécurité active et passive contribuent à cette tendance. L'engagement du gouvernement en faveur de la sécurité routière soutient également l'expansion du marché. Les collaborations entre constructeurs automobiles et fournisseurs de technologies favorisent l'innovation dans ce domaine. Enfin, l'essor des véhicules électriques, souvent équipés de systèmes de sécurité avancés, influence également le marché.

Analyse du marché allemand des systèmes de sécurité automobile

L'Allemagne demeure un chef de file dans le développement des systèmes de sécurité automobile, en mettant l'accent sur l'intégration de technologies de pointe telles que la conduite autonome et les dispositifs de sécurité basés sur l'intelligence artificielle. Son industrie automobile robuste et ses normes de sécurité rigoureuses favorisent une innovation continue. La collaboration entre les constructeurs automobiles allemands et les entreprises technologiques accélère le déploiement de systèmes de sécurité avancés. La demande croissante de véhicules électriques et autonomes stimule davantage la croissance du marché. L'engagement de l'Allemagne en matière de sécurité routière et de progrès technologique la positionne comme un acteur clé sur le marché mondial des systèmes de sécurité automobile.

Analyse du marché des systèmes de sécurité automobile en Asie-Pacifique

Le marché des systèmes de sécurité automobile en Asie-Pacifique connaît une croissance significative, portée par l'adoption croissante de technologies de sécurité avancées et la sensibilisation accrue des consommateurs à la sécurité des véhicules. Des pays comme la Chine et le Japon sont à la pointe de l'intégration des systèmes de sécurité active, tels que l'assistance au maintien de voie et le freinage d'urgence automatique. La production croissante de véhicules électriques dans la région contribue à la demande de systèmes de sécurité avancés. Les initiatives gouvernementales et les mesures réglementaires encouragent l'adoption de ces technologies. Les collaborations entre constructeurs automobiles et fournisseurs de technologies favorisent l'innovation dans le secteur de la sécurité automobile.

Analyse du marché indien des systèmes de sécurité automobile

Le marché indien des systèmes de sécurité automobile est en pleine expansion, sous l'impulsion des initiatives gouvernementales visant à renforcer la sécurité routière et de l'adoption croissante de technologies de sécurité avancées. La mise en œuvre du programme Bharat New Car Assessment Program (NCAP) incite les constructeurs automobiles à améliorer les normes de sécurité des véhicules. La production croissante de véhicules électriques en Inde contribue à la demande de systèmes de sécurité de pointe. La sensibilisation accrue des consommateurs à la sécurité automobile favorise l'adoption de dispositifs de sécurité. Les collaborations entre les constructeurs automobiles indiens et les fournisseurs de technologies accélèrent le développement de systèmes de sécurité innovants.

Analyse du marché chinois des systèmes de sécurité automobile

Le marché chinois des systèmes de sécurité automobile connaît une croissance rapide, portée par les progrès des technologies de conduite autonome et l'adoption croissante des véhicules électriques. Des entreprises comme BYD et Baidu sont à la pointe du développement des systèmes de conduite autonome, intégrant des fonctionnalités de sécurité avancées à leurs véhicules. Le soutien gouvernemental au développement des véhicules autonomes et électriques stimule la croissance du marché. Les mesures réglementaires encouragent l'adoption de technologies de sécurité avancées. Les collaborations entre les constructeurs automobiles chinois et les fournisseurs de technologies favorisent l'innovation dans le secteur de la sécurité automobile.

Part de marché des systèmes de sécurité automobile

Le secteur des systèmes de sécurité automobile est principalement dominé par des entreprises bien établies, notamment :

- Robert Bosch GmbH,

- DENSO CORPORATION,

- STMicroelectronics,

- Infineon Technologies AG,

- ZF Friedrichshafen AG,

- Continental AG,

- Valeo,

- Magna International Inc.,

- Johnson Electric Holdings Limited,

- Autoliv Inc.,

- Mobileye.,

- HYUNDAI MOBIS.,

- Groupe ANAND,

- Knorr-Bremse AG,

- Société Takata,

- HARMAN International.,

- BMW AG,

- Systèmes de sécurité Joyson,

- TOYODO GOSEI Co., Ltd.,

- HELLA GmbH & Co. KGaA,

- Lear,

- Groupe PSA,

- BorgWarner Inc.,

- Ficosa Internacional SA

Dernières évolutions du marché mondial des systèmes de sécurité automobile

- En mars 2025, Bosch a présenté une nouvelle génération de capteurs radar destinés à optimiser les systèmes d'aide à la conduite. Ces capteurs offrent des capacités de détection améliorées, permettant des ajustements plus précis et fiables de la vitesse et de la distance du véhicule. Leur intégration dans différents modèles de véhicules est prévue à partir du second semestre 2025, avec pour objectif d'améliorer la sécurité et le confort de conduite.

- En février 2025, DENSO a annoncé le développement d'un système avancé d'aide à la conduite (ADAS) intégrant l'intelligence artificielle (IA) pour anticiper les dangers potentiels et y réagir. Ce système utilise des algorithmes d'IA pour analyser en temps réel les données provenant de capteurs et de caméras, permettant ainsi des mesures de sécurité proactives. DENSO prévoit de lancer la production de ce système mi-2025, avec une intégration sur certains modèles de véhicules d'ici la fin de l'année.

- En janvier 2025, STMicroelectronics a lancé un nouveau microcontrôleur (MCU) conçu spécifiquement pour les applications de sécurité automobile. Ce MCU offre une puissance de traitement et une fiabilité accrues, le rendant idéal pour des fonctions de sécurité critiques telles que le déploiement des airbags et le contrôle électronique de stabilité. Son adoption par plusieurs constructeurs automobiles est prévue pour 2025, contribuant ainsi à l'amélioration des normes de sécurité des véhicules.

- En mars 2025, Infineon Technologies a annoncé un partenariat avec Ather Energy, constructeur indien de deux-roues électriques, afin de faire progresser les technologies de semi-conducteurs pour les véhicules électriques légers (VEL). Cette collaboration vise à améliorer les performances et la sécurité des DEL, en mettant l'accent sur le développement des infrastructures de recharge et l'intégration de systèmes de sécurité avancés. Ce partenariat représente une avancée majeure pour le développement et la sophistication technologique de l'écosystème de la mobilité électrique.

- En avril 2025, ZF Friedrichshafen a dévoilé une nouvelle gamme de systèmes d'aide à la conduite conçus pour améliorer la sécurité et l'automatisation des véhicules. Ces systèmes intègrent des technologies radar et caméra avancées permettant des fonctionnalités telles que le freinage d'urgence automatique et l'assistance au maintien de voie. ZF prévoit d'intégrer ces systèmes à une gamme de modèles de véhicules à partir de fin 2025.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE

1.4 DEVISES ET TARIFICATION

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1,7 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR RENFORCER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 SYSTÈME DE SÉCURITÉ ACTIVE

7.2.1 SYSTÈMES DE FREINAGE ANTIBLOCAGE (ABS)

7.2.1.1. PAR TYPE DE SOUS-SYSTÈMES

7.2.1.1.1. CAPTEURS

7.2.1.1.2. UNITÉ DE COMMANDE ÉLECTRONIQUE

7.2.1.1.3. UNITÉ HYDRAULIQUE

7.2.2 FREINAGE D'URGENCE AUTOMATIQUE (AEB)

7.2.2.1. PAR LA TECHNOLOGIE

7.2.2.1.1. CAMÉRA

7.2.2.1.2. FUSION

7.2.2.1.3. LIDAR

7.2.2.1.4. RADAR

7.2.2.2. PAR LA TECHNOLOGIE

7.2.2.2.1. SYSTÈMES DE FREINAGE AÉRIEN INTERURBAINS À HAUTE VITESSE

7.2.2.2.2. SYSTÈMES DE FREINAGE D'URGENCE À BASSE VITESSE EN VILLE

7.2.2.2.3. SYSTÈMES DE FREINAGE AÉRIEN POUR PIÉTONS ET AUTRES ROUTIERS VULNÉRABLES

7.2.2.3. PAR COMPOSANTS

7.2.2.3.1. ACTIONNEURS

7.2.2.3.2. Avertisseurs sonores

7.2.2.3.3. CONTRÔLEURS

7.2.2.3.4. CAPTEURS

7.2.2.3.5. INDICATEURS VISUELS

7.2.3 DÉTECTION DES ANGLES MORTS (BSD)

7.2.3.1. PAR TYPE DE COMPOSANT

7.2.3.1.1. UTRASONIQUE

7.2.3.1.2. RADAR

7.2.3.1.3. CAMÉRA

7.2.4 RÉPARTITION ÉLECTRONIQUE DE LA FORCE DE FREINAGE (EBD)

7.2.4.1. PAR COMPOSANTS

7.2.4.1.1. CAPTEURS DE VITESSE

7.2.4.1.2. MODULATEURS DE FORCE DE FREINAGE

7.2.4.1.3. UNITÉS DE COMMANDE ÉLECTRONIQUES

7.2.4.1.4. AUTRES

7.2.5 CONTRÔLE ÉLECTRONIQUE DE STABILITÉ (ESC)

7.2.6 SYSTÈMES D'AVERTISSEMENT DE SORTIE DE VOIE (LDW)

7.2.6.1. PAR TYPE DE FONCTION

7.2.6.1.1. DÉPART DE VOIE

7.2.6.1.2. MAINTIEN DANS LES VOIES

7.2.6.2. PAR TYPE DE CAPTEUR

7.2.6.2.1. CAPTEURS VIDÉO

7.2.6.2.2. CAPTEURS LASER

7.2.6.2.3. CAPTEURS INFRAROUGES

7.2.7 SYSTÈME DE SURVEILLANCE DE LA PRESSION DES PNEUS (TPMS)

7.2.7.1. PAR TYPE

7.2.7.1.1. TPMS DIRECT

7.2.7.1.2. TPMS INDIRECT

7.2.7.2. PAR LA TECHNOLOGIE

7.2.7.2.1. Système de surveillance de la pression des pneus intelligent

7.2.7.2.2. TPMS CONVENTIONNEL

7.2.8 SYSTÈME DE CONTRÔLE DE TRACTION (TCS)

7.2.9 AVERTISSEMENT DE COLLISION AVANT (FCW)

7.3 SYSTÈME DE SÉCURITÉ PASSIVE

7.3.1 CEINTURES DE SÉCURITÉ

7.3.1.1. PAR TYPE

7.3.1.1.1. DEUX POINTS

7.3.1.1.2. TROIS POINTS

7.3.1.1.3. AUTRES

7.3.2 AIRBAGS

7.3.2.1. SUR DEMANDE

7.3.2.1.1. GENOU

7.3.2.1.2. CÔTÉ

7.3.2.1.3. AVANT

7.3.2.1.4. RIDEAU

7.3.3 Lève-capot actifs

7.3.4 AIRBAGS DE PROTECTION DES PIÉTONS

7.3.5 SYSTÈME DE PROTECTION CONTRE LE COUP DU FOUDRE

7.3.5.1. PAR TYPE DE SYSTÈME

7.3.5.1.1. APPUIE-TÊTE RÉACTIF

7.3.5.1.2. APPUI-TÊTE PROACTIF

7.3.5.1.3. AUTRES

8 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR L'OFFRE

8.1 APERÇU

8.2 MATÉRIEL

8.3 LOGICIEL

9 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR PROPULSION

9.1 APERÇU

9.2 DIESEL

9,3 ESSENCE

9.4 ÉLECTRIQUE

10 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR TYPE DE TRANSMISSION

10.1 APERÇU

10.2 TRACTION AVANT

10.3 PROPULSION

10.4 TRANSMISSION INTÉGRALE

11 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR CANAL DE VENTE

11.1 APERÇU

11.2 OEM

11.3 MARCHÉ DE L'APRÈS-VENTE

12 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR TYPE DE VÉHICULE

12.1 APERÇU

12.2 VOITURES PARTICULIÈRES

12.2.1 PAR TYPE DE VÉHICULE

12.2.1.1. HAYON

12.2.1.2. BERLINE

12.2.1.3. Monospace

12.2.1.4. SUV

12.2.1.5. CROSSOVER

12.2.1.6. COUPÉ

12.2.1.7. CABRIOLET

12.2.1.8. AUTRES

12.2.2 VUL

12.2.2.1. VANS

12.2.2.1.1. FOURGONNETTES DE PASSAGERS

12.2.2.1.2. FOURGONNETTES

12.2.2.2. CAMIONS PICK-UP

12.2.2.3. MINIBUS

12.2.2.4. ENTRAÎNEURS

12.2.2.5. AUTRES

12.2.3 VHC

12.2.3.1. CAMIONS

12.2.3.1.1. CAMION-BENNE

12.2.3.1.2. DÉPANNEURS

12.2.3.1.3. CAMIONS-CIMENT

12.2.3.2. BUS

12.3 VÉHICULES ÉLECTRIQUES

12.3.1 BEV

12.3.2 PHEV

12.3.3 VÉHICULE HYBRIDE

12.3.4 FCEV

13 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.1.1 AMÉRIQUE DU NORD

13.1.1.1. États-Unis

13.1.1.2. CANADA

13.1.1.3. MEXIQUE

13.1.2 EUROPE

13.1.2.1. ALLEMAGNE

13.1.2.2. FRANCE

13.1.2.3. Royaume-Uni

13.1.2.4. ITALIE

13.1.2.5. ESPAGNE

13.1.2.6. RUSSIE

13.1.2.7. TURQUIE

13.1.2.8. BELGIQUE

13.1.2.9. PAYS-BAS

13.1.2.10. SUISSE

13.1.2.11. RESTE DE L'EUROPE

13.1.3 ASIE-PACIFIQUE

13.1.3.1. JAPON

13.1.3.2. CHINE

13.1.3.3. CORÉE DU SUD

13.1.3.4. INDE

13.1.3.5. AUSTRALIE

13.1.3.6. SINGAPOUR

13.1.3.7. THAÏLANDE

13.1.3.8. MALAISIE

13.1.3.9. INDONÉSIE

13.1.3.10. PHILIPPINES

13.1.3.11. RESTE DE L'ASIE-PACIFIQUE

13.1.4 AMÉRIQUE DU SUD

13.1.4.1. BRÉSIL

13.1.4.2. ARGENTINE

13.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

13.1.5 MOYEN-ORIENT ET AFRIQUE

13.1.5.1. AFRIQUE DU SUD

13.1.5.2. ÉGYPTE

13.1.5.3. ARABIE SAOUDITE

13.1.5.4. Émirats arabes unis

13.1.5.5. ISRAËL

13.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

13.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

14 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

14.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

14.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

14.5 FUSIONS ET ACQUISITIONS

14.6 DÉVELOPPEMENT ET HOMOLOGIE DE NOUVEAUX PRODUITS

14.7 EXTENSIONS

14.8 MODIFICATIONS RÉGLEMENTAIRES

14.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

15 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE : ANALYSE SWOT ET DBMR

16 MARCHÉ MONDIAL DES SYSTÈMES DE SÉCURITÉ AUTOMOBILE, PROFIL DE L'ENTREPRISE

16.1 ROBERT BOSCH GMBH

16.1.1 APERÇU DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PRÉSENCE GÉOGRAPHIQUE

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTIONS RÉCENTES

16.2 DENSO CORPORATION

16.2.1 APERÇU DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PRÉSENCE GÉOGRAPHIQUE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTIONS RÉCENTES

16.3 DELPHI AUTOMOTIVE

16.3.1 APERÇU DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 PRÉSENCE GÉOGRAPHIQUE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTIONS RÉCENTES

16.4 INFINEON AG

16.4.1 APERÇU DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PRÉSENCE GÉOGRAPHIQUE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16,5 ZF FRIEDRICHSHAFEN

16.5.1 APERÇU DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 PRÉSENCE GÉOGRAPHIQUE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS

16.6 CONTINENTAL AG

16.6.1 APERÇU DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PRÉSENCE GÉOGRAPHIQUE

16.6.4 PORTEFEUILLE DE PRODUITS

16.6.5 DÉVELOPPEMENTS RÉCENTS

16.7 VALEO SA

16.7.1 APERÇU DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PRÉSENCE GÉOGRAPHIQUE

16.7.4 PORTEFEUILLE DE PRODUITS

16.7.5 ÉVOLUTIONS RÉCENTES

16.8 MAGNA

16.8.1 APERÇU DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PRÉSENCE GÉOGRAPHIQUE

16.8.4 PORTEFEUILLE DE PRODUITS

16.8.5 DÉVELOPPEMENTS RÉCENTS

16.9 AUTOLIV

16.9.1 APERÇU DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PRÉSENCE GÉOGRAPHIQUE

16.9.4 PORTEFEUILLE DE PRODUITS

16.9.5 DÉVELOPPEMENTS RÉCENTS

16.1 MOBILEEYE

16.10.1 APERÇU DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PRÉSENCE GÉOGRAPHIQUE

16.10.4 PORTEFEUILLE DE PRODUITS

16.10.5 DÉVELOPPEMENTS RÉCENTS

16.11 HYUNDAI MOBIS

16.11.1 APERÇU DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PRÉSENCE GÉOGRAPHIQUE

16.11.4 PORTEFEUILLE DE PRODUITS

16.11.5 DÉVELOPPEMENTS RÉCENTS

16.12 HYUNDAI MOBIS

16.12.1 APERÇU DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PRÉSENCE GÉOGRAPHIQUE

16.12.4 PORTEFEUILLE DE PRODUITS

16.12.5 DÉVELOPPEMENTS RÉCENTS

16.13 TAKATA CORPORATION

16.13.1 APERÇU DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PRÉSENCE GÉOGRAPHIQUE

16.13.4 PORTEFEUILLE DE PRODUITS

16.13.5 DÉVELOPPEMENTS RÉCENTS

16.14 KNORR-BREMSE

16.14.1 APERÇU DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PRÉSENCE GÉOGRAPHIQUE

16.14.4 PORTEFEUILLE DE PRODUITS

16.14.5 DÉVELOPPEMENTS RÉCENTS

16.15 Systèmes FLIR

16.15.1 APERÇU DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PRÉSENCE GÉOGRAPHIQUE

16.15.4 PORTEFEUILLE DE PRODUITS

16.15.5 DÉVELOPPEMENTS RÉCENTS

16.16 INFINEON TECHNOLOGIES

16.16.1 APERÇU DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PRÉSENCE GÉOGRAPHIQUE

16.16.4 PORTEFEUILLE DE PRODUITS

16.16.5 DÉVELOPPEMENTS RÉCENTS

16.17 FICOSA INTERNATIONAL SA

16.17.1 APERÇU DE L'ENTREPRISE

16.17.2 ANALYSE DES REVENUS

16.17.3 PRÉSENCE GÉOGRAPHIQUE

16.17.4 PORTEFEUILLE DE PRODUITS

16.17.5 DÉVELOPPEMENTS RÉCENTS

16.18 GROUPE PSA

16.18.1 APERÇU DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PRÉSENCE GÉOGRAPHIQUE

16.18.4 PORTEFEUILLE DE PRODUITS

16.18.5 DÉVELOPPEMENTS RÉCENTS

16.19 BOÎTE WARNER INC.

16.19.1 APERÇU DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PRÉSENCE GÉOGRAPHIQUE

16.19.4 PORTEFEUILLE DE PRODUITS

16.19.5 DÉVELOPPEMENTS RÉCENTS

16.2 LOGICIEL CAX

16.20.1 APERÇU DE L'ENTREPRISE

16.20.2 ANALYSE DES REVENUS

16.20.3 PRÉSENCE GÉOGRAPHIQUE

16.20.4 PORTEFEUILLE DE PRODUITS

16.20.5 DÉVELOPPEMENTS RÉCENTS

16.21 TOYODA GOSIE

16.21.1 APERÇU DE L'ENTREPRISE

16.21.2 ANALYSE DES REVENUS

16.21.3 PRÉSENCE GÉOGRAPHIQUE

16.21.4 PORTEFEUILLE DE PRODUITS

16.21.5 DÉVELOPPEMENTS RÉCENTS

16.22 WABCO-TVS INDIA LIMITED

16.22.1 APERÇU DE L'ENTREPRISE

16.22.2 ANALYSE DES REVENUS

16.22.3 PRÉSENCE GÉOGRAPHIQUE

16.22.4 PORTEFEUILLE DE PRODUITS

16.22.5 DÉVELOPPEMENTS RÉCENTS

16.23 PRODUITS DORMAN INC.

16.23.1 APERÇU DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PRÉSENCE GÉOGRAPHIQUE

16.23.4 PORTEFEUILLE DE PRODUITS

16.23.5 DÉVELOPPEMENTS RÉCENTS

16.24 ADVICS CO. LTD.

16.24.1 APERÇU DE L'ENTREPRISE

16.24.2 ANALYSE DES REVENUS

16.24.3 PRÉSENCE GÉOGRAPHIQUE

16.24.4 PORTEFEUILLE DE PRODUITS

16.24.5 DÉVELOPPEMENTS RÉCENTS

16.25 NISSAN KOGYO CO.

16.25.1 APERÇU DE L'ENTREPRISE

16.25.2 ANALYSE DES REVENUS

16.25.3 PRÉSENCE GÉOGRAPHIQUE

16.25.4 PORTEFEUILLE DE PRODUITS

16.25.5 DÉVELOPPEMENTS RÉCENTS

16.26 WABCO

16.26.1 APERÇU DE L'ENTREPRISE

16.26.2 ANALYSE DES REVENUS

16.26.3 PRÉSENCE GÉOGRAPHIQUE

16.26.4 PORTEFEUILLE DE PRODUITS

16.26.5 DÉVELOPPEMENTS RÉCENTS

16.27 HYUNDAI MOBIS CO. LTD.

16.27.1 APERÇU DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PRÉSENCE GÉOGRAPHIQUE

16.27.4 PORTEFEUILLE DE PRODUITS

16.27.5 DÉVELOPPEMENTS RÉCENTS

16.28 MURATA MANUFACTURING CO. LTD.

16.28.1 APERÇU DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PRÉSENCE GÉOGRAPHIQUE

16.28.4 PORTEFEUILLE DE PRODUITS

16.28.5 DÉVELOPPEMENTS RÉCENTS

16.29 HOMME

16.29.1 APERÇU DE L'ENTREPRISE

16.29.2 ANALYSE DES REVENUS

16.29.3 PRÉSENCE GÉOGRAPHIQUE

16.29.4 PORTEFEUILLE DE PRODUITS

16.29.5 DÉVELOPPEMENTS RÉCENTS

16.3 HALDEX BRAKE PRODUCTS CORP.

16.30.1 APERÇU DE L'ENTREPRISE

16.30.2 ANALYSE DES REVENUS

16.30.3 PRÉSENCE GÉOGRAPHIQUE

16.30.4 PORTEFEUILLE DE PRODUITS

16.30.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

17 CONCLUSION

18 RAPPORTS CONNEXES

19 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.