Global Automotive Semiconductor Market

Taille du marché en milliards USD

TCAC :

%

USD

39.74 Billion

USD

92.91 Billion

2025

2033

USD

39.74 Billion

USD

92.91 Billion

2025

2033

| 2026 –2033 | |

| USD 39.74 Billion | |

| USD 92.91 Billion | |

| % | |

|

Marché mondial des semi-conducteurs automobiles, par composant (processeur, puissance discrète, capteur, mémoire, etc.), type de véhicule (véhicule de passagers, véhicule commercial léger (VLC) et véhicule commercial lourd (VHC), type de propulsion (moteur à combustion interne, électrique, etc.), application (chassis, groupe motopropulseur, sécurité, télématique et électronique du corps) Tendances et prévisions de l'industrie à 2033

Aperçu du marché des semi-conducteurs automobiles

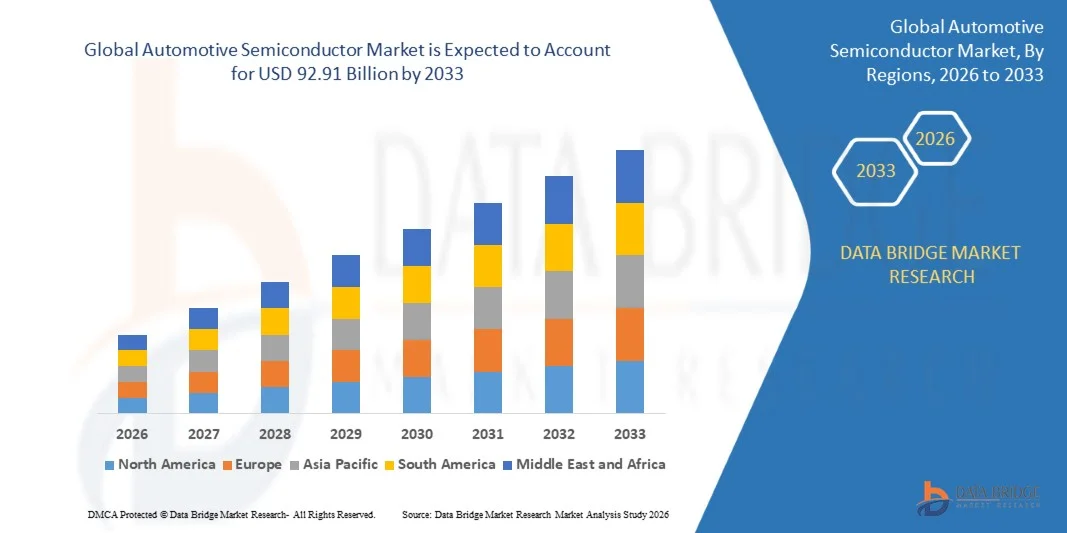

Selon l'analyse de Data Bridge Market Research, le marché des semi-conducteurs automobiles a été évalué à39,74 milliards de dollars en 2025et devrait atteindre92,91 milliards de dollars en 2033, croissance à unTCAC de 11,2% de 2026 à 2033. Le marché connaît une croissance constante due à la pénétration croissante des composants électroniques dans les véhicules, à l'adoption croissante d'unités de commande électronique (ECU), à la demande croissante de systèmes de sécurité avancés pour les véhicules et à l'intégration croissante des technologies de l'automobile connectée.

L'adoption croissante de véhicules électriques, de technologies de conduite autonome et de systèmes avancés d'assistance au conducteur (ADAS), conjuguée à l'attention croissante accordée à la sécurité des véhicules, à la connectivité et aux normes d'efficacité énergétique, oblige les constructeurs automobiles à intégrer des solutions de semi-conducteurs de pointe. Des semi-conducteurs, des capteurs, des processeurs et des composants de mémoire de puissance discrets permettent d'améliorer l'électrification des véhicules, la surveillance en temps réel, la connectivité et les solutions de mobilité intelligente, créant ainsi des possibilités de croissance importantes pour les fabricants de semi-conducteurs automobiles.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 39,74 milliards

- Valeur marchande prévue (2033) : 92,91 milliards de dollars

- Prévisions TCAC (2026-2033): 11,2%

- Région phare en 2025: Asie-Pacifique

- Région en pleine croissance: Europe

Principales tendances et perspectives du marché

- L'Asie-Pacifique a dominé le marché des semi-conducteurs automobiles avec une part des revenus de 45,2% en 2025, soutenue par la présence de grands centres de fabrication automobile, l'augmentation de la production de véhicules, l'adoption croissante de véhicules électriques et la forte demande de composants électroniques automobiles de pointe dans la région

- Le segment des processeurs a dominé le marché avec une part de 30,35 % en 2025, en raison de la demande croissante de solutions informatiques haute performance dans les véhicules modernes

- L'Europe devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,2 %, passant de 2026 à 2033, alimenté par l'adoption croissante de véhicules électriques, des réglementations strictes en matière d'émissions et de sécurité des véhicules et des investissements croissants dans les technologies de semi-conducteurs automobiles.

- Le capteur est le type de composant qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 12,4 %, ce qui reflète l'adoption massive de technologies ADAS, de véhicules autonomes et de sécurité des véhicules.

- Le segment des véhicules de tourisme a dominé la catégorie des types de véhicules avec une part des revenus de 70,75 % en 2025, en raison de l'intégration croissante des composants semi-conducteurs dans les voitures de tourisme dans le monde

- Les moteurs à combustion interne représentaient 60,65% du marché, préféré par la grande base installée de véhicules conventionnels dans le monde

- Le segment électrique est la catégorie de type de propulsion qui connaît la croissance la plus rapide, avec un TCAC de 15,8%, entraîné par l'adoption croissante de véhicules électriques et la demande croissante de solutions de semi-conducteurs de puissance de pointe

Portée du rapport et segmentation du marché des semi-conducteurs automobiles

|

Attributs |

Automobile Semiconductor Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Tendances du marché des semi-conducteurs automobiles

Tendance: L'adoption croissante de solutions semi-conducteurs dans les véhicules électriques

L'adoption croissante de véhicules électriques (EV) accélère la demande de solutions à semi-conducteurs automobiles de pointe utilisées dans les systèmes de gestion des batteries, les modules de commande de puissance, les onduleurs et les technologies de recharge. Les fabricants de semi-conducteurs mettent au point des dispositifs d'alimentation haute performance tels que les composants de carbure de silicium (SiC) et de nitrure de gallium (GaN) pour améliorer l'efficacité du véhicule, la vitesse de charge et la portée de conduite. La transition vers l'électrification des véhicules encourage également les constructeurs automobiles à remanier les architectures de véhicules à plus grande teneur en semi-conducteurs, ce qui permet une meilleure gestion de l'énergie, la connectivité et des fonctions de mobilité intelligente. Par exemple, en février 2025, Infineon Technologies a annoncé le déploiement de ses premiers produits de carbure de silicium (SiC) basés sur une technologie avancée de fabrication de plaquettes SiC de 200 mm, soutenant des applications à haute tension, y compris des véhicules électriques et des systèmes d'énergie renouvelable, soulignant le rôle croissant des semi-conducteurs avancés dans l'électrification des véhicules et l'efficacité énergétique.

Le passage rapide à la mobilité électrique crée des possibilités de croissance importantes pour les fournisseurs de semi-conducteurs automobiles en augmentant la demande d'électronique de pointe et d'architectures de véhicules efficaces.

Dynamique du marché des semi-conducteurs automobiles

Principaux moteurs du marché : adoption croissante de l'ADAS et des technologies de conduite autonome

Le progrès rapide des véhicules autonomes et des technologies ADAS crée une forte demande de semi-conducteurs automobiles qui permettent la détection, le traitement, la connectivité et la prise de décisions en temps réel. Les véhicules modernes s'appuient de plus en plus sur des solutions semi-conducteurs, y compris des capteurs, des microcontrôleurs, des processeurs et des plates-formes de systèmes sur puces, pour soutenir des fonctions telles que le freinage automatisé, l'assistance aux voies, le régulateur de vitesse adaptatif et la navigation autonome. Les constructeurs automobiles et les entreprises technologiques investissent massivement dans des plateformes informatiques à semi-conducteurs pour gérer les besoins croissants en données générés par les caméras, le radar, le lidar et les systèmes de communication de véhicules. Par exemple, en septembre 2022, NVIDIA a présenté DRIVE Thor, son ordinateur automobile centralisé de nouvelle génération conçu pour soutenir la conduite automatisée, la charge de travail en matière d'IA et les applications de véhicules intelligents, démontrant ainsi une demande croissante de semi-conducteurs pour des systèmes de mobilité autonomes.

L'expansion de l'ADAS et des technologies de conduite autonome demeure un moteur de croissance majeur, augmentant la teneur en semi-conducteurs par véhicule et accélérant l'innovation dans les plateformes de calcul automobile.

Principales contraintes et difficultés : ruptures de la chaîne d'approvisionnement semi-conducteur et complexité de fabrication

Un défi important sur le marché des semi-conducteurs automobiles est la complexité de la fabrication de semi-conducteurs et la vulnérabilité des chaînes d'approvisionnement mondiales. Les puces de qualité automobile exigent des normes de fiabilité strictes, des cycles de qualification longs et des procédés de fabrication spécialisés, ce qui rend difficile l'expansion de la production par rapport aux semi-conducteurs électroniques de consommation. Les pénuries d'approvisionnement, les risques géopolitiques et la disponibilité limitée de capacités de fabrication de semi-conducteurs de pointe peuvent influer sur les calendriers de production des véhicules et accroître les difficultés d'approvisionnement pour les constructeurs automobiles. Par exemple, en juin 2024, l'Union européenne a adopté l'initiative de la loi sur les puces européennes visant à renforcer la capacité de fabrication des semi-conducteurs et à réduire la dépendance à l'égard des chaînes d'approvisionnement en puces externes, ce qui reflète le défi stratégique que représente la disponibilité des semi-conducteurs automobiles.

La résilience de la chaîne d'approvisionnement et l'expansion de la capacité de fabrication de semi-conducteurs demeurent des défis critiques qui influeront sur la croissance et la stabilité à long terme du marché des semi-conducteurs automobiles.

Principales possibilités de marché : développement de plates-formes semi-conducteurs automobiles alimentées par l'IA

L'intégration de l'intelligence artificielle et des plates-formes informatiques de haute performance offre une opportunité de marché importante aux fabricants de semi-conducteurs automobiles. Des solutions à semi-conducteurs compatibles avec l'IA peuvent traiter de grandes quantités de données sur les véhicules, améliorer les capacités de conduite autonomes, améliorer la maintenance prédictive et soutenir les applications de véhicules connectés. Le déploiement croissant de l'informatique de pointe, des processeurs automobiles et des accélérateurs d'IA dédiés crée des possibilités pour les entreprises de semi-conducteurs de développer des solutions avancées pour les véhicules de nouvelle génération. Par exemple, en janvier 2025, Qualcomm Technologies a étendu sa plateforme de châssis numérique Snapdragon avec des solutions automobiles alimentées par l'IA, y compris des plates-formes améliorées Snapdragon Cockpit et Snapdragon Ride, pour soutenir les véhicules connectés, les cockpits numériques et les systèmes avancés d'assistance au conducteur (ADAS), ce qui démontre l'opportunité croissante de solutions de semi-conducteurs automobiles basées sur l'IA.

On s'attend à ce que les plates-formes à semi-conducteurs automobiles pilotées par l'IA deviennent une occasion de croissance clé en permettant à des véhicules plus intelligents, plus sûrs et plus connectés dans le monde entier.

Portée du marché des semi-conducteurs automobiles

Le marché des semi-conducteurs automobiles est segmenté en fonction des composants, du type de véhicule, du type de propulsion et de l'application.

- Par composante

Sur la base de composants, le marché des semi-conducteurs automobiles est segmenté en processeur, puissance discrète, capteur, mémoire, etc. Le segment des processeurs dominait le marché des semi-conducteurs automobiles avec une part de chiffre d'affaires estimée à 30,35 % en 2025, en raison de la demande croissante de solutions informatiques de haute performance dans les véhicules modernes. Les transformateurs deviennent essentiels pour gérer des applications automobiles complexes, notamment les systèmes avancés d'assistance au conducteur (ADAS), la conduite autonome, les cockpits numériques et les plates-formes de véhicules connectés. Le volume croissant de données générées par les caméras, les capteurs et les systèmes de communication des véhicules accroît le besoin de capacités de traitement avancées. Les constructeurs automobiles se déplacent vers des architectures électroniques centralisées qui nécessitent de puissantes plateformes informatiques. L'adoption croissante de l'intelligence artificielle et de l'apprentissage automatique dans les véhicules favorise davantage l'intégration des processeurs. Les progrès continus dans les technologies de l'informatique automobile devraient renforcer la position de leader du segment.

Le segment des capteurs devrait enregistrer la croissance la plus rapide avec un TCAC estimé à 12,4% au cours de la période de prévision, appuyé par l'adoption croissante de technologies ADAS, de véhicules autonomes et de sécurité des véhicules. Des capteurs tels que radar, lidar, caméras et systèmes ultrasoniques permettent la surveillance en temps réel des véhicules et la prise de décision automatisée. Une réglementation gouvernementale croissante axée sur la sécurité des véhicules encourage les fabricants à intégrer des technologies de détection de pointe. Le développement croissant de systèmes de conduite autonomes crée une forte demande de capteurs à semi-conducteurs. L'augmentation des investissements dans les technologies de véhicules connectés accélère encore l'adoption des capteurs. L'innovation continue en matière de précision des capteurs, de miniaturisation et de rentabilité devrait entraîner une expansion rapide du segment.

- Par type de véhicule

Sur la base du type de véhicule, le marché des semi-conducteurs automobiles est segmenté en véhicules de tourisme, véhicules utilitaires légers et véhicules utilitaires lourds. Le segment des véhicules de tourisme a dominé le marché des semi-conducteurs automobiles avec une part de revenus estimée à 70,75 % en 2025, en raison de l'intégration croissante des composants semi-conducteurs dans les voitures de tourisme dans le monde. Les véhicules de tourisme sont témoins d'une forte adoption de l'ADAS, des systèmes d'infodivertissement, des solutions de connectivité et des unités de contrôle électronique (ECU). La préférence croissante des consommateurs pour des véhicules plus sûrs, plus intelligents et connectés augmente la teneur en semi-conducteurs par véhicule. Les constructeurs automobiles investissent beaucoup dans les plateformes de véhicules numériques et les systèmes électroniques avancés. L'adoption croissante de véhicules de tourisme électriques accroît encore la demande de semi-conducteurs électriques et de solutions de gestion des batteries. Les progrès technologiques continus dans la mobilité des passagers devraient maintenir la position dominante du segment.

Le segment des véhicules utilitaires lourds (VHC) devrait connaître la croissance la plus rapide, avec un TCAC estimé à 9,1 % au cours de la période de prévision, en raison de l'adoption croissante de l'automatisation, des systèmes de gestion du parc automobile et des technologies de transport connecté. Les véhicules utilitaires lourds nécessitent des solutions semi-conducteurs de pointe pour la gestion de l'énergie, la télématique, les systèmes de sécurité et l'efficacité opérationnelle. La croissance des activités logistiques et l'expansion des infrastructures de transport intelligentes augmentent la demande de véhicules commerciaux intelligents. L'adoption de camions et d'autobus électriques crée de nouvelles possibilités pour les fabricants de semi-conducteurs. L'accent mis de plus en plus sur la réduction de la consommation de carburant et l'amélioration des performances du parc soutient l'intégration technologique. On s'attend à ce que l'augmentation de la réglementation gouvernementale sur la sécurité des véhicules utilitaires accélère l'adoption de semi-conducteurs dans ce segment.

- Par type de propulsion

Sur la base du type de propulsion, le marché des semi-conducteurs automobiles est segmenté en moteurs à combustion interne, électriques et autres. Le segment des moteurs à combustion interne (ICE) a dominé le marché des semi-conducteurs automobiles avec une part de revenus estimée à 60,65% en 2025, soutenue par la grande base installée de véhicules conventionnels dans le monde. Les véhicules ICE intègrent de plus en plus des composants semi-conducteurs pour la maîtrise des moteurs, la gestion des émissions, les systèmes de sécurité et les applications d'infodivertissement. L'utilisation croissante d'unités de commande électroniques et de dispositifs d'automatisation des véhicules accroît la demande de semi-conducteurs dans les véhicules traditionnels. Les constructeurs automobiles adoptent des technologies électroniques de pointe pour améliorer le rendement énergétique et se conformer aux règlements sur les émissions. La poursuite de la production de véhicules conventionnels, en particulier sur les marchés émergents, favorise la croissance du segment. Toutefois, la transition progressive vers l'électrification devrait déplacer la demande future de semi-conducteurs vers les systèmes de propulsion électrique.

Le segment de l'électricité devrait enregistrer la croissance la plus rapide, avec un TCAC estimé à 15,8 % au cours de la période de prévision, en raison de l'adoption croissante de véhicules électriques et de la demande croissante de solutions de semi-conducteurs de puissance de pointe. Les véhicules électriques nécessitent une teneur en semi-conducteurs plus élevée pour les systèmes de gestion des batteries, les onduleurs électriques, les systèmes de recharge et les groupes motopropulseurs électriques. Les initiatives gouvernementales en faveur de la réduction des émissions et du transport propre accélèrent l'adoption des véhicules électriques à l'échelle mondiale. Les technologies de semi-conducteurs comme le carbure de silicium (SiC) et le nitrite de gallium (GaN) gagnent en importance en raison de leur efficacité et de leurs avantages. L'augmentation des investissements dans les installations de fabrication de véhicules électriques crée de nouvelles possibilités pour les fournisseurs de semi-conducteurs. La transition rapide vers l'électrification du véhicule devrait accélérer considérablement la croissance du segment.

- Par demande

Sur la base de l'application, le marché des semi-conducteurs automobiles est segmenté en châssis, groupe motopropulseur, sécurité, télématique et multimédia, et électronique corporelle. Le segment de la sécurité a dominé le marché des semi-conducteurs automobiles avec une part de revenus estimée à 25,30 % en 2025, grâce à l'adoption croissante de systèmes avancés d'assistance au conducteur (ADAS) et de technologies de sécurité des véhicules. Les composants semi-conducteurs permettent des fonctions de sécurité critiques, notamment l'évitement des collisions, le freinage d'urgence automatisé, l'assistance en voie et le contrôle adaptatif des croisières. L'augmentation des exigences réglementaires en matière de sécurité des véhicules encourage les constructeurs à intégrer des systèmes avancés à semi-conducteurs. Les constructeurs automobiles investissent de plus en plus dans des plateformes de sécurité basées sur des capteurs pour soutenir le développement de la conduite autonome. La demande croissante des consommateurs pour des véhicules plus sûrs augmente encore l'adoption de l'électronique de sécurité. L'expansion des technologies de véhicules autonomes continue de renforcer la demande de semi-conducteurs dans les applications de sécurité.

Le segment de la télématique et de l'infodivertissement devrait enregistrer la croissance la plus rapide, avec un TCAC estimé à 12,5 % au cours de la période de prévision, soutenu par une demande croissante de véhicules connectés, de cockpits numériques et de systèmes de communication avancés. Les véhicules modernes dépendent de plus en plus de solutions semi-conducteurs pour la navigation, le divertissement, la connectivité et les services basés sur le cloud. L'expansion de la connectivité 5G et des technologies d'Internet des Objets (IoT) accélère le développement de plateformes de véhicules intelligents. La demande des consommateurs pour des expériences numériques améliorées encourage les constructeurs automobiles à intégrer des solutions d'infodivertissement avancées. L'adoption croissante de services de mobilité connectée crée de nouvelles possibilités pour les entreprises de semi-conducteurs. On s'attend à ce que le passage croissant à des véhicules définis par le logiciel accélère encore la croissance du segment.

Analyse régionale du marché des semi-conducteurs automobiles

L'Asie-Pacifique a dominé le marché des semi-conducteurs automobiles avec une part des revenus de 45,2 % en 2025, soutenue par la présence de grands centres de fabrication automobile, l'augmentation de la production de véhicules, l'adoption croissante de véhicules électriques et la forte demande de composants électroniques automobiles de pointe dans toute la région. La région bénéficie également du déploiement rapide de systèmes avancés d'assistance aux conducteurs (ADAS), de technologies de véhicules connectés et de solutions de mobilité intelligentes en Chine, au Japon, en Corée du Sud et en Inde. Les investissements croissants dans la fabrication de véhicules électriques, les installations de fabrication de semi-conducteurs et le développement de la technologie automobile accélèrent l'expansion du marché. La demande croissante d'électrification des véhicules, de plates-formes de conduite autonomes et de solutions informatiques performantes continue de renforcer la position de leader de l'Asie-Pacifique sur le marché mondial des semi-conducteurs automobiles.

U.S. Automotive Semiconductor Market Insight

Le marché américain des semi-conducteurs automobiles connaît une forte croissance en raison de l'augmentation des investissements dans les véhicules électriques, les systèmes avancés d'assistance au conducteur (ADAS), les technologies de conduite autonome et les plates-formes de véhicules connectés. L'écosystème technologique automobile fort du pays, ainsi que l'adoption croissante de systèmes de calcul de véhicules à moteur d'intelligence artificielle et d'innovations de semi-conducteurs, conduisent la demande dans les véhicules de tourisme, les véhicules utilitaires et les applications de mobilité. En outre, les investissements croissants dans la fabrication nationale de semi-conducteurs et le développement de la chaîne d'approvisionnement accélèrent l'expansion du marché. En décembre 2024, le Département du commerce des États-Unis a annoncé plusieurs prix incitatifs, dont 7,865 milliards de dollars pour Intel et 6,6 milliards de dollars pour TSMC, afin d'accroître la capacité de fabrication de semi-conducteurs au Canada et de renforcer la chaîne d'approvisionnement américaine en semi-conducteurs pour soutenir les technologies de pointe, y compris les applications automobiles.

Europe Automobile Semiconductor Aperçu du marché

Le marché européen des semi-conducteurs automobiles devrait connaître la croissance la plus rapide, grâce à de solides capacités de fabrication automobile, à l'adoption croissante de véhicules électriques et à la demande croissante de technologies ADAS et d'électrification des véhicules. La région bénéficie de la création de constructeurs automobiles, de sociétés de semi-conducteurs et d'initiatives gouvernementales axées sur le renforcement des chaînes d'approvisionnement en semi-conducteurs. L'augmentation des investissements dans les puces automobiles, les semi-conducteurs électriques et les solutions de mobilité intelligente soutient la croissance régionale. L'Union européenne a poursuivi la mise en œuvre de la loi sur les puces européennes afin de mobiliser plus de 43 milliards d'euros en investissements publics et privés pour renforcer la fabrication de semi-conducteurs et réduire la dépendance de la chaîne d'approvisionnement.

Royaume-Uni Automotive Semiconductor Market Insight

Le marché britannique des semi-conducteurs automobiles connaît une croissance constante, soutenue par l'adoption croissante de véhicules électriques, d'électronique automobile et de solutions de mobilité basées sur les semi-conducteurs. L'écosystème de recherche automobile fort du pays et l'accent mis sur l'électrification des véhicules encouragent la demande de puces avancées utilisées dans la gestion de l'énergie, la connectivité et les applications de conduite autonome. Le renforcement de la collaboration entre les fabricants d'automobiles et les entreprises technologiques favorise l'innovation dans le domaine des semi-conducteurs. En mai 2024, le gouvernement du Royaume-Uni a annoncé l'affectation d'environ 127 millions de dollars dans la première phase de sa stratégie nationale de semi-conducteurs pour soutenir la recherche sur les semi-conducteurs, l'innovation et le développement de la chaîne d'approvisionnement, renforçant ainsi l'écosystème national des semi-conducteurs pour les technologies de pointe, y compris les applications automobiles.

Allemagne Automobile Semiconductor Aperçu du marché

Le marché allemand des semi-conducteurs automobiles est en pleine expansion en raison de la forte base de production automobile du pays, des capacités d'ingénierie avancées et de l'adoption croissante de technologies électriques et de véhicules autonomes. Les constructeurs automobiles et les fournisseurs de semi-conducteurs investissent dans des solutions de puces avancées pour ADAS, l'électronique électrique et les systèmes de véhicules connectés. Le pays met l'accent sur l'électrification des véhicules et la mobilité numérique. Infineon Technologies a ouvert sa nouvelle usine de fabrication de semi-conducteurs à Dresde, en Allemagne, renforçant la capacité de production pour les applications de semi-conducteurs automobiles et industriels.

Japon Automotive Semiconductor Market Insight

Le marché japonais des semi-conducteurs automobiles connaît une croissance constante en raison de la hausse des investissements dans l'électrification des véhicules, les technologies de conduite autonomes et l'électronique automobile de pointe. L'écosystème de fabrication automobile fort et l'expertise des semi-conducteurs soutiennent le développement de puces haute performance pour la sécurité, la gestion de l'énergie et les applications informatiques de véhicules. La collaboration accrue entre les constructeurs automobiles et les fabricants de semi-conducteurs renforce encore l'expansion du marché. En novembre 2024, Renesas Electronics a mis en place sa cinquième génération de systèmes automobiles R-Car sur puce (SoC), conçue pour soutenir les véhicules définis par logiciel, les systèmes avancés d'assistance au conducteur (ADAS), l'infodivertissement embarqué (IVI) et les architectures centralisées de calcul des véhicules, ce qui démontre la demande croissante de solutions de semi-conducteurs automobiles de pointe.

China Automotive Semiconductor Market Insight

Le marché chinois des semi-conducteurs automobiles connaît une croissance rapide, en raison de l'augmentation de la production de véhicules électriques, de l'augmentation de la demande en électronique automobile et des initiatives gouvernementales appuyant le développement de semi-conducteurs. La grande base de fabrication automobile du pays et le leadership dans la production d'EV augmentent considérablement la demande de semi-conducteurs, de capteurs, de processeurs et de solutions de connectivité des véhicules. Les investissements croissants dans les capacités nationales de semi-conducteurs appuient davantage le développement du marché. En janvier 2025, l'Association chinoise des constructeurs d'automobiles (CAAM) a signalé que la production chinoise de nouveaux véhicules énergétiques (NEV) a atteint 12,888 millions d'unités en 2024, augmentant la demande de composants semi-conducteurs utilisés dans les groupes motopropulseurs électriques, les systèmes de gestion des batteries, l'électronique électrique et les technologies de conduite intelligentes.

Part de marché des semi-conducteurs automobiles

L'industrie des semi-conducteurs automobiles est principalement dirigée par des entreprises bien établies, notamment :

- NVIDIA Corporation (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Intel Corporation (États-Unis)

- Micro-appareils avancés, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Infineon Technologies AG (Allemagne)

- STMicroélectronique (Suisse)

- Renesas Electronics Corporation (Japon)

- ROHM Co., Ltd. (Japon)

- Industries des composants semi-conducteurs, LLC (États-Unis)

- Appareils analogiques, Inc. (États-Unis)

- Microchip Technology Inc. (États-Unis)

- Broadcom Inc. (États-Unis)

- Marvell Technology, Inc. (États-Unis)

- Monolithique Power Systems, Inc. (États-Unis)

- MediaTek (Taiwan)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japon)

- Mitsubishi Electric Corporation (Japon)

- Vishay Intertechnology, Inc. (États-Unis)

Derniers développements sur le marché des semi-conducteurs automobiles

- En octobre 2025, Infineon Technologies a introduit sa famille CoolGaN Automotive Transistor 100 V G1, la première société automobile-qualifiée gallium nitride (GaN) solutions de transistor conçues pour les applications automobiles. Les nouveaux produits prennent en charge des applications telles que les convertisseurs DC-DC, les systèmes auxiliaires, l'infodivertissement et les futures architectures de puissance des véhicules électriques. Ce lancement démontre l'adoption croissante de technologies de pointe de semi-conducteurs d'énergie pour améliorer l'efficacité et les performances des véhicules électriques et des logiciels

- En mars 2025, Infineon Technologies a annoncé sa nouvelle famille de microcontrôleurs automobiles basée sur l'architecture RISC-V, en élargissant son portefeuille MCU automobile AURIXTM pour soutenir les véhicules définis par logiciel, les systèmes avancés d'assistance au conducteur (ADAS) et les besoins futurs en informatique automobile. Les nouveaux microcontrôleurs à base de RISC-V sont conçus pour améliorer l'évolutivité, la flexibilité et les capacités de traitement en temps réel des architectures de véhicules de nouvelle génération. Ce lancement met en lumière la demande croissante de solutions à semi-conducteurs automobiles de pointe pour la numérisation et l'électrification des véhicules

- En mars 2025, Renesas Electronics lance le DA14533, son premier système Bluetooth Low Energy (BLE) sur puce (SoC), conçu pour des applications telles que les systèmes de surveillance de la pression des pneus, l'entrée sans clé, les capteurs sans fil et les systèmes de gestion de batterie. Le nouvel automobiliste BLE SoC intègre un émetteur radio, un microcontrôleur Arm Cortex-M0+, une mémoire, des périphériques et des fonctions de sécurité dans un design compact. Ce lancement de produit démontre le rôle croissant des semi-conducteurs de connectivité dans les écosystèmes de véhicules connectés et intelligents

- En novembre 2024, Renesas Electronics a introduit le R-Car X5H, un système sur puce automobile de cinquième génération (SoC) construit à l'aide de la technologie de traitement 3-nanomètre, conçu pour l'informatique centralisée des véhicules, ADAS, l'infodivertissement embarqué (IVI) et les applications passerelles. Le nouveau SoC combine plusieurs domaines automobiles en une seule plate-forme informatique haute performance, soutenant la transition vers des véhicules définis par logiciel. Ce lancement reflète une demande croissante de processeurs avancés capables de gérer l'intelligence artificielle, la conduite autonome et la charge de travail des véhicules connectés

- En janvier 2023, Qualcomm Technologies a lancé la plateforme Snapdragon Ride Flex System-on-Chip (SoC) conçue pour soutenir simultanément les systèmes de cockpit numériques, les systèmes avancés d'assistance au conducteur (ADAS) et les fonctions de conduite automatisées sur une seule architecture de calcul automobile. La nouvelle SoC intègre des capacités informatiques de criticité mixte, permettant aux constructeurs automobiles et aux fournisseurs Tier-1 de développer des plateformes de véhicules centralisées et des architectures de véhicules définies par logiciel

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.