Global Automotive Steer By Wire System Market

Taille du marché en milliards USD

TCAC :

%

| 2025 –2032 | |

| Dollars américains 4.19 [email protected] | |

| Dollars américains 16.51 [email protected] | |

| % | |

|

Segmentation du marché mondial des systèmes de direction électrique pour automobiles, par composant (matériel, moteur de rétroaction, capteurs angulaires, actionneur de direction et logiciel), type de produit (électronique pur et mécanique de secours), type de véhicule (voiture particulière, véhicule utilitaire léger et véhicule utilitaire lourd), type de propulsion (ICE et électrique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de direction électrique pour automobiles

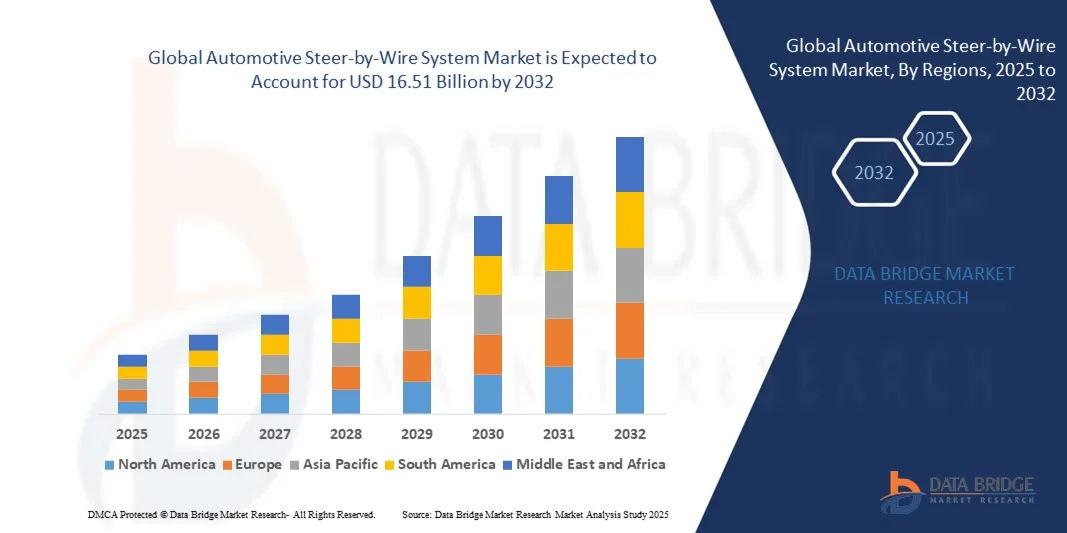

- La taille du marché mondial des systèmes de direction électrique pour automobiles était évaluée à 4,19 milliards USD en 2024 et devrait atteindre 16,51 milliards USD d'ici 2032 , à un TCAC de 18,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des véhicules électriques (VE), la demande croissante de systèmes avancés d'assistance à la conduite (ADAS) et les réglementations de sécurité strictes favorisant les solutions de direction électronique.

- La préférence croissante des consommateurs pour un confort de conduite amélioré, une sensation de direction personnalisable et une complexité mécanique réduite favorise encore davantage l'adoption de systèmes de direction par câble.

Analyse du marché des systèmes de direction électrique pour automobiles

- L'intégration de la technologie de direction par câble avec les plateformes de conduite autonome et de voitures connectées transforme le paysage de la direction automobile en permettant un contrôle précis, une sécurité renforcée et une dynamique de véhicule améliorée.

- Les investissements croissants en R&D des constructeurs automobiles et des fournisseurs de premier plan accélèrent l'innovation dans les systèmes de direction électrique légers, hautement fiables et rentables pour les véhicules de tourisme et les véhicules utilitaires.

- L'Amérique du Nord a dominé le marché des systèmes de direction électrique (SbW) pour automobiles avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des systèmes avancés d'assistance à la conduite (ADAS) et des véhicules électriques, ainsi qu'à l'accent accru mis sur la sécurité des véhicules et l'efficacité énergétique.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé du marché mondial des systèmes de direction électrique pour automobiles , grâce à l'adoption croissante des véhicules électriques et autonomes, à l'expansion des pôles de fabrication automobile et à la sensibilisation croissante des consommateurs aux technologies avancées de sécurité et de confort des véhicules.

- Le segment du matériel informatique a représenté la plus grande part de marché en 2024, grâce au rôle crucial des composants mécaniques et électroniques de haute qualité pour garantir une direction précise, sûre et fiable. Ce matériel avancé permet une meilleure intégration avec les systèmes d'aide à la conduite et améliore la tenue de route globale du véhicule.

Portée du rapport et segmentation du marché des systèmes de direction électrique pour automobiles

|

Attributs |

Informations clés sur le marché des systèmes de direction électrique pour automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des systèmes de direction électrique pour automobiles

L'essor de la technologie de direction électrique dans les véhicules de pointe

- L'adoption croissante des systèmes de direction électronique (SbW) transforme le paysage de la direction automobile en permettant un contrôle électronique de la direction sans liaison mécanique. Ces systèmes offrent une maniabilité précise, des fonctionnalités de sécurité améliorées et une flexibilité de conception, notamment pour les véhicules électriques et autonomes. La technologie SbW réduit également l'usure mécanique, améliore la réactivité du système et permet aux constructeurs de mettre en œuvre des fonctions d'assistance à la conduite innovantes.

- La demande croissante d'architectures de véhicules légères, économes en carburant et compactes accélère l'intégration des systèmes SbW dans les véhicules particuliers et utilitaires. L'élimination des composants de direction mécaniques réduit le poids, améliore l'efficacité énergétique et permet des conceptions d'habitacle et de châssis plus innovantes. De plus, les systèmes SbW prennent en charge les plateformes de véhicules modulaires, permettant aux constructeurs d'optimiser la production et de réduire les coûts d'assemblage.

- L'évolutivité, la modularité et la compatibilité des systèmes SbW modernes les rendent attractifs tant pour les nouvelles plateformes de véhicules que pour la modernisation des modèles existants. Les constructeurs automobiles peuvent mettre en œuvre ces systèmes avancés sans refonte majeure, favorisant ainsi une innovation rentable. L'intégration avec d'autres systèmes électroniques, tels que l'assistance au maintien de voie et l'aide au stationnement, renforce encore la sécurité et l'efficacité opérationnelle des véhicules.

- Par exemple, en 2023, plusieurs constructeurs de véhicules électriques en Europe et en Amérique du Nord ont intégré des systèmes SbW à leurs SUV électriques et navettes autonomes, améliorant ainsi la maniabilité, réduisant la complexité mécanique et améliorant les capacités d'assistance à la conduite. Cette intégration a également permis d'améliorer la stabilité du véhicule, d'optimiser la direction et de faciliter l'adaptation aux scénarios de conduite autonome.

- Si la technologie SbW gagne du terrain, son impact dépend de l'innovation continue en matière de capteurs, de la cybersécurité et de l'intégration aux systèmes d'aide à la conduite (ADAS) et aux plateformes de conduite autonome. Les constructeurs doivent privilégier la fiabilité, la redondance et la standardisation pour tirer pleinement parti de la demande croissante du marché. De plus, l'obtention des autorisations réglementaires nécessaires et la confiance des consommateurs dans la direction électronique sont essentielles à la pénétration du marché.

Dynamique du marché des systèmes de direction électrique pour automobiles

Conducteur

Demande croissante de technologies avancées de sécurité des véhicules et de conduite autonome

- L'importance croissante accordée aux systèmes avancés d'aide à la conduite (ADAS) et aux véhicules autonomes favorise l'adoption des systèmes SbW. Ces systèmes offrent une direction précise, contrôlée électroniquement, qui s'intègre parfaitement aux fonctions de maintien de voie, de stationnement et de régulateur de vitesse adaptatif. Les solutions SbW offrent également des temps de réponse plus rapides et un retour d'information adaptatif pour une sécurité et un confort de conduite accrus.

- Les constructeurs automobiles accordent de plus en plus d'importance à la réduction du poids et à la consommation de carburant, ce que les systèmes de direction électronique favorisent en supprimant les liaisons mécaniques et en allégeant le poids du véhicule. Cela permet également une plus grande flexibilité d'aménagement du châssis et de l'habitacle. Les systèmes SbW allégés contribuent également à la réduction des émissions et à l'amélioration de l'efficacité énergétique des véhicules électriques et hybrides.

- La prolifération des véhicules électriques accélère encore la demande, car les systèmes SbW complètent l'architecture électronique des véhicules électriques et permettent une intégration plus fluide avec les groupes motopropulseurs électriques. Ces systèmes favorisent également des conceptions de véhicules innovantes, un design compact et une répartition optimisée du couple de direction pour les véhicules électriques hautes performances.

- Par exemple, en 2022, plusieurs grands constructeurs de véhicules électriques ont intégré des systèmes SbW à leurs berlines et SUV haut de gamme, améliorant ainsi la précision de la direction, la sécurité et l'intégration aux systèmes de conduite automatisée. Cette adoption a également permis l'intégration de fonctions avancées d'assistance à la conduite, la réduction des besoins de maintenance et l'amélioration de l'ergonomie du véhicule.

- Si la sécurité avancée des véhicules et les fonctionnalités autonomes stimulent la croissance du marché, l'adoption dépend de la rentabilité, des autorisations réglementaires et de la confiance des consommateurs dans la fiabilité de la direction électronique. Les constructeurs doivent répondre aux préoccupations en matière de cybersécurité, de redondance des systèmes et de fiabilité à long terme pour garantir une adoption généralisée et la confiance du marché.

Retenue/Défi

Coût élevé de la technologie et infrastructure limitée pour une adoption généralisée

- Le prix élevé des systèmes SbW avancés, notamment les actionneurs, capteurs et unités de contrôle électroniques redondants, limite leur adoption dans les véhicules grand public. Le coût demeure un obstacle majeur à un déploiement à grande échelle, notamment dans les régions sensibles aux prix. De plus, la complexité des processus d'étalonnage et d'intégration accroît encore les coûts initiaux de mise en œuvre.

- Dans de nombreuses régions, l'insuffisance des infrastructures de fabrication, des installations d'essai et du personnel qualifié pour la technologie SbW limite les capacités de production et d'intégration. Cela peut retarder l'adoption et ralentir l'expansion du marché. L'accès limité aux équipements d'essai spécialisés et aux outils de simulation freine également le développement des produits et la vérification de leur conformité.

- La volatilité de la chaîne d'approvisionnement en composants électroniques critiques, tels que les capteurs, les actionneurs et les modules de contrôle, peut impacter les délais de production et de livraison des véhicules. Toute perturbation peut affecter les plans de déploiement des équipementiers. Les pénuries régionales de composants électroniques et de matières premières de haute qualité aggravent encore les retards de déploiement et augmentent les coûts de fabrication.

- Par exemple, en 2023, plusieurs constructeurs de véhicules utilitaires en Asie ont subi des retards dans la mise en œuvre des systèmes SbW en raison de pénuries de composants, ce qui a affecté le lancement de nouveaux modèles et les livraisons de flottes. Ces retards ont également eu des répercussions sur le service après-vente, la gestion des garanties et la satisfaction globale des clients sur les marchés émergents.

- Alors que la technologie continue de progresser, il est essentiel de relever les défis liés aux coûts, aux infrastructures et à la chaîne d'approvisionnement pour une adoption plus large et une croissance durable du marché des systèmes de direction électrique pour l'automobile. Des partenariats stratégiques, une production localisée et des investissements dans des installations de formation et d'essai sont essentiels pour surmonter ces obstacles et assurer une expansion durable du marché.

Portée du marché des systèmes de direction électrique pour automobiles

Le marché est segmenté en fonction du composant, du type de produit, du type de véhicule et du type de propulsion.

- Par composant

En termes de composants, le marché des systèmes de direction électrique (SbW) pour automobiles est segmenté en matériel, moteur de rétroaction, capteurs angulaires, actionneur de direction et logiciel. En 2024, le segment matériel a représenté la plus grande part de chiffre d'affaires, grâce au rôle crucial des composants mécaniques et électroniques de haute qualité pour garantir une direction précise, sûre et fiable. Un matériel avancé permet une meilleure intégration avec les systèmes d'aide à la conduite et améliore la tenue de route globale du véhicule.

Le segment des capteurs angulaires devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son importance pour fournir un retour précis en temps réel de la position de direction et du couple. Les capteurs angulaires améliorent la réactivité et la sécurité des systèmes SbW, ce qui les rend indispensables aux véhicules autonomes et aux solutions de mobilité électrique modernes.

- Par type de produit

En fonction du type de produit, le marché est segmenté en systèmes purement électroniques et systèmes mécaniques de secours. Le segment purement électronique a représenté la plus grande part de chiffre d'affaires en 2024 grâce à sa capacité à offrir une direction entièrement électronique sans liaisons mécaniques, permettant ainsi un allègement et une flexibilité de conception des véhicules. Les systèmes SbW purement électroniques sont particulièrement attractifs pour les véhicules électriques et autonomes, où l'intégration électronique est essentielle.

Le segment des systèmes mécaniques de secours devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de systèmes à sécurité intégrée et redondants garantissant la sécurité en cas de panne électronique. Ces systèmes sont de plus en plus adoptés dans les plateformes de véhicules commerciaux et autonomes afin de répondre aux réglementations de sécurité strictes.

- Par type de véhicule

Selon le type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers (VUL) et véhicules utilitaires lourds (VUL). Le segment des voitures particulières a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante de la technologie SbW dans les véhicules électriques (VE) et les berlines haut de gamme, pour une meilleure maniabilité, un poids réduit et une meilleure intégration avec les systèmes ADAS.

Le segment des véhicules utilitaires légers devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'électrification des flottes et à l'adoption de véhicules de livraison et de navettes autonomes. Les systèmes SbW offrent une meilleure maniabilité, une complexité mécanique réduite et une intégration facilitée aux architectures de véhicules légers des flottes commerciales.

- Par type de propulsion

Selon le type de propulsion, le marché est segmenté en véhicules à moteur à combustion interne (MCI) et en véhicules électriques (VE). Le segment des VE a représenté la plus grande part de chiffre d'affaires en 2024, grâce à la compatibilité intrinsèque des systèmes de direction électronique avec les groupes motopropulseurs électriques et à la production croissante de VE dans les segments des véhicules particuliers et utilitaires.

Le segment des véhicules ICE devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à la modernisation et à l'intégration de systèmes SbW dans les véhicules hybrides et ICE de nouvelle génération pour une meilleure précision de direction, une usure mécanique réduite et un confort de conduite accru.

Analyse régionale du marché des systèmes de direction électrique pour automobiles

- L'Amérique du Nord a dominé le marché des systèmes de direction électrique (SbW) pour automobiles avec la plus grande part de revenus de 38,5 % en 2024, grâce à l'adoption croissante des systèmes avancés d'assistance à la conduite (ADAS) et des véhicules électriques, ainsi qu'à l'accent accru mis sur la sécurité des véhicules et l'efficacité énergétique.

- Les consommateurs et les fabricants de la région apprécient grandement la précision, la flexibilité et la complexité mécanique réduite offertes par les systèmes SbW, permettant des architectures de véhicules innovantes et des expériences de conduite améliorées.

- Cette adoption généralisée est en outre soutenue par une solide infrastructure de R&D automobile, des revenus disponibles élevés et des incitations réglementaires pour les technologies avancées de sécurité des véhicules, faisant des systèmes SbW une solution privilégiée pour les véhicules de tourisme et commerciaux.

Aperçu du marché américain des systèmes de direction électrique pour automobiles

Le marché américain des systèmes SbW a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à l'adoption rapide des véhicules électriques et autonomes. Les constructeurs privilégient de plus en plus les systèmes de direction à commande électronique pour améliorer les performances, la sécurité et la flexibilité de conception des véhicules. L'intégration croissante des systèmes SbW aux systèmes ADAS, tels que l'assistance au maintien dans la voie, le régulateur de vitesse adaptatif et l'automatisation du stationnement, stimule l'expansion du marché. De plus, les mesures incitatives gouvernementales et les investissements en R&D dans l'électronique automobile de pointe contribuent significativement à la croissance du marché.

Aperçu du marché européen des systèmes de direction électrique pour automobiles

Le marché européen des systèmes SbW devrait connaître sa plus forte croissance entre 2025 et 2032, principalement grâce aux réglementations strictes en matière de sécurité automobile et à l'adoption croissante des véhicules électriques et autonomes. L'urbanisation croissante et le besoin de véhicules légers et performants favorisent l'intégration des systèmes SbW. Les constructeurs européens intègrent de plus en plus ces systèmes aux voitures particulières et aux véhicules utilitaires, dans le but d'améliorer la maniabilité, l'efficacité énergétique et le respect des normes de sécurité.

Aperçu du marché britannique des systèmes de direction électrique pour automobiles

Le marché britannique des systèmes SbW devrait connaître sa plus forte croissance entre 2025 et 2032, porté par la demande croissante de véhicules à sécurité avancée, de technologies connectées et de véhicules électriques. Les préoccupations en matière de sécurité routière, de réduction des émissions et d'efficacité énergétique des véhicules incitent les constructeurs automobiles à adopter des solutions SbW. Le secteur automobile britannique, allié à de solides capacités de R&D et à l'adoption de solutions de mobilité connectée, devrait continuer à stimuler la croissance du marché.

Aperçu du marché allemand des systèmes de direction électrique pour automobiles

Le marché allemand des systèmes SbW devrait connaître sa plus forte croissance entre 2025 et 2032, porté par une prise de conscience croissante de l'innovation automobile, du développement durable et des solutions de mobilité numérique. La robustesse du parc automobile allemand, conjuguée à l'importance accordée aux véhicules autonomes et électriques, favorise l'adoption des SbW tant sur le segment des véhicules particuliers que utilitaires. L'intégration des SbW aux systèmes avancés d'aide à la conduite et à l'électronique embarquée se généralise également, répondant ainsi aux attentes des consommateurs en matière de sécurité, de précision et de confort.

Aperçu du marché des systèmes de direction électrique pour automobiles en Asie-Pacifique

Le marché des systèmes SbW en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse de la production automobile, l'urbanisation et l'adoption des véhicules électriques et des technologies de conduite autonome dans des pays comme la Chine, le Japon et l'Inde. Les initiatives gouvernementales en faveur de la mobilité intelligente, de l'électrification et de la sécurité automobile accélèrent le déploiement des systèmes SbW. De plus, l'émergence de la région Asie-Pacifique comme pôle de production d'électronique automobile améliore l'accessibilité et le coût, élargissant ainsi le marché aux véhicules particuliers et utilitaires.

Aperçu du marché japonais des systèmes de direction électrique pour automobiles

Le marché japonais des systèmes SbW devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'industrie automobile de pointe du pays, à l'importance accordée aux véhicules autonomes et à la demande de technologies de pointe. Consommateurs et constructeurs japonais privilégient la sécurité, la précision et l'efficacité, ce qui stimule l'adoption des SbW dans les véhicules électriques et hybrides. L'intégration avec les systèmes ADAS, les solutions de conduite automatisée et les technologies de véhicules connectés stimule la croissance, tandis que le vieillissement de la population stimule également la demande de systèmes de direction à commande électronique plus simples d'utilisation.

Aperçu du marché chinois des systèmes de direction électrique pour automobiles

En 2024, le marché chinois des systèmes SbW représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'électrification rapide des véhicules, à l'adoption des technologies et au soutien gouvernemental aux initiatives de mobilité intelligente. La Chine est en passe de devenir un marché clé pour les technologies de direction avancées destinées aux voitures particulières, aux véhicules utilitaires et aux plateformes de véhicules électriques. L'augmentation des capacités de production nationales, associée à des solutions SbW rentables, favorise une adoption généralisée sur de nombreux segments de véhicules, stimulant ainsi la croissance du marché.

Part de marché des systèmes de direction électrique pour automobiles

L'industrie des systèmes de direction électrique pour automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Nissan Motor Co., LTD. (Japon)

- ZF Friedrichshafen AG (Allemagne)

- JTEKT Corporation (Japon)

- thyssenkrupp AG (Allemagne)

- PARAVAN GmbH (Allemagne)

- Nexteer Automotive Corporation (États-Unis)

- Danfoss A/S (Danemark)

- SKF Evolution (Suède)

- Parker Hannifin Corp (États-Unis)

- Eaton (États-Unis)

- KYB Corporation (Japon)

- NSK Ltd. (Japon)

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- Curtiss-Wright (États-Unis)

- Hitachi Automotive Systems Americas, Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

- Schaeffler AG (Allemagne)

- Stoneridge, Inc. (États-Unis)

- WABCO (Belgique)

Derniers développements sur le marché mondial des systèmes de direction électrique pour automobiles

- En octobre 2024, Parker Hannifin a présenté le dispositif de retour d'effort (FFD) LORD, marquant une avancée significative dans la technologie de retour d'effort de direction électronique (SbW). Ce système intégré, composé d'un capteur de direction, d'un frein variable à commande magnétique et d'un moteur électrique, améliore la sensibilité de la direction et le retour d'information du conducteur. Ce développement est conçu pour les nouvelles plateformes de véhicules, améliorant la précision et la sécurité de conduite. Cette innovation devrait renforcer l'adoption des systèmes SbW par le marché en offrant un contrôle supérieur et une expérience de direction plus réaliste, renforçant ainsi la confiance des consommateurs et des constructeurs dans les technologies de direction électronique.

- En juillet 2024, Vector Informatik, en collaboration avec MdynamiX, a lancé de nouveaux bancs d'essai pour systèmes de direction électriques et traditionnels. Ce système compact et modulaire combine les capacités de simulation en temps réel de Vector avec les composants matériels de MdynamiX, optimisant ainsi le processus de test pour les ingénieurs. Cette avancée améliore l'efficacité du développement, réduit les délais de prototypage et accélère les cycles d'innovation sur le marché des véhicules électriques, ce qui a un impact positif sur les constructeurs et l'adoption des technologies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.