Global Automotive Upholstery Market

Taille du marché en milliards USD

TCAC :

%

USD

7.46 Billion

USD

11.15 Billion

2024

2032

USD

7.46 Billion

USD

11.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.46 Billion | |

| USD 11.15 Billion | |

| % | |

|

Marché mondial des revêtements automobiles, par matériau (cuir, vinyle, nylon, polyester, PVC, autres), type de tissu (tissé, non tissé), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds), canal de distribution (équipementiers, marché de l'après-vente) – Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des garnitures automobiles

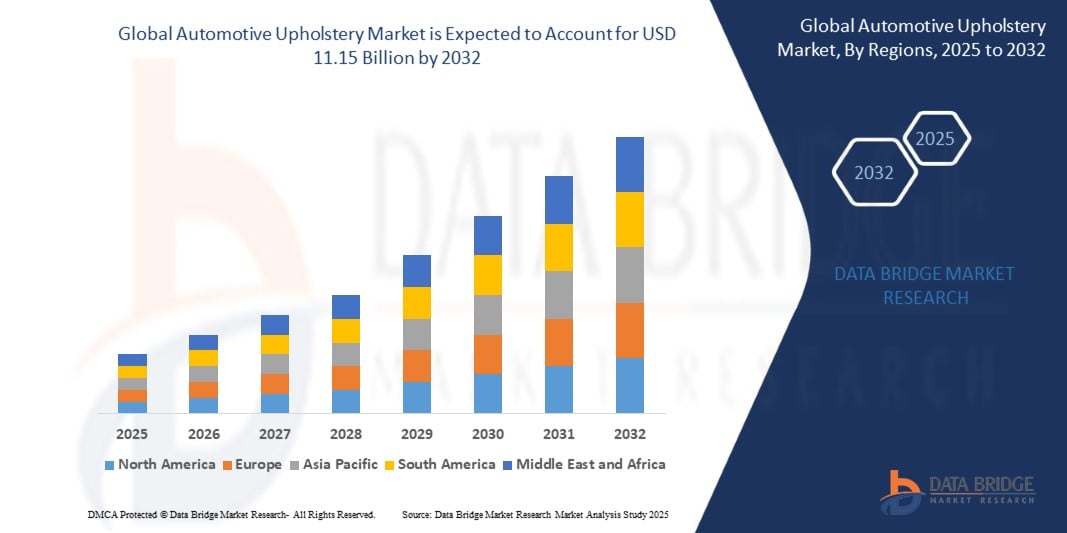

- Le marché mondial des garnitures automobiles était évalué à 7,46 milliards de dollars en 2024 et devrait atteindre 11,15 milliards de dollars d'ici 2032, avec un taux de croissance annuel composé (TCAC) robuste de 5,90 % au cours de la période de prévision.

- La croissance du marché est alimentée par la demande croissante de confort accru à bord des véhicules, la préférence grandissante pour les intérieurs haut de gamme et la production croissante de véhicules électriques et autonomes, qui stimulent l'innovation dans les matériaux de rembourrage durables, légers et intelligents.

Analyse du marché des revêtements automobiles

- Le terme « sellerie automobile » désigne les matériaux et les tissus utilisés pour recouvrir l'intérieur des véhicules, notamment les sièges, les panneaux de porte, les garnitures de toit, les tapis et les tableaux de bord, offrant à la fois un soutien fonctionnel et un attrait esthétique.

- Alors que les consommateurs privilégient de plus en plus le confort, le design haut de gamme et la personnalisation, les sièges automobiles deviennent un élément de différenciation clé pour les véhicules de tourisme, les véhicules électriques et les modèles de luxe.

- Les fabricants adoptent des matériaux de pointe comme le cuir synthétique, les tissus techniques et les composites recyclés pour répondre à l'évolution des réglementations et aux objectifs de développement durable sans compromettre la durabilité ni le design.

- L'évolution vers les véhicules électriques et autonomes stimule la demande en textiles légers, insonorisants et intelligents qui améliorent l'acoustique de l'habitacle, la régulation de la température et l'interaction avec l'utilisateur.

- Les innovations technologiques en matière de tricotage 3D, de revêtements antimicrobiens et de matériaux biosourcés redessinent le paysage du rembourrage, soutenant les objectifs de l'économie circulaire tout en offrant des expériences améliorées à bord des véhicules.

Portée du rapport et segmentation du marché des garnitures automobiles

|

Attributs |

Principaux enseignements du marché des revêtements automobiles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un panorama de la production de garnitures automobiles, les modèles de production et de consommation par matériau et type de véhicule, une analyse des tendances de prix des principaux matériaux de garniture (cuir, vinyle, fibres synthétiques, etc.), l'impact climatique et les perspectives d'adoption de matériaux durables, une analyse de la chaîne d'approvisionnement et des canaux de distribution, une évaluation de la chaîne de valeur depuis l'approvisionnement en matières premières jusqu'à la livraison aux équipementiers, un aperçu des matières premières et des consommables, les paramètres de qualification et de sélection des fournisseurs, une analyse PESTLE, une analyse des cinq forces de Porter et une analyse du cadre réglementaire axée sur les normes de sécurité et de durabilité des intérieurs automobiles. |

Tendances du marché des garnitures automobiles

Personnalisation, durabilité et innovation technologique : repenser les intérieurs automobiles

- Forte augmentation de la demande de matériaux de rembourrage durables : les équipementiers et les fournisseurs adoptent de plus en plus de matériaux écologiques tels que le polyester recyclé, les alternatives au cuir d’origine végétale et les adhésifs à base d’eau pour répondre aux réglementations environnementales et aux préférences des consommateurs en matière de véhicules durables.

- Premiumisation et personnalisation intérieure : L’intérieur des véhicules étant devenu un élément central de l’expérience utilisateur, la demande d’options de sellerie personnalisables, allant du cuir de luxe aux textures de tissu sur mesure, est croissante, notamment dans les segments de véhicules de moyenne et haute gamme.

- Intégration de tissus intelligents et thermorégulateurs : les progrès réalisés dans le domaine des tissus d’ameublement permettent le développement de revêtements intelligents dotés de fonctionnalités telles que le chauffage et le refroidissement des sièges, ainsi que de capteurs intégrés, améliorant ainsi le confort et la sécurité des occupants.

- Adoption du cuir synthétique et des tissus techniques : grâce à leur durabilité, leur facilité de nettoyage et leur rentabilité, les matériaux synthétiques tels que le cuir PU et PVC connaissent une forte adoption, notamment dans les catégories de véhicules commerciaux et économiques.

- Influence de la conception des véhicules électriques et autonomes : La transition vers les véhicules électriques et autonomes stimule l’innovation dans l’aménagement des sièges, les habitacles à plancher plat et les sièges de type lounge exigeant de nouvelles formes de tissus modulaires, respirants et légers.

Dynamique du marché des garnitures automobiles

Conducteur

Demande croissante de composants électroniques légers, flexibles et économiques pour les applications émergentes

- Le besoin croissant d'électronique adaptable dans les vêtements connectés, les emballages et les intérieurs automobiles favorise l'adoption rapide des composants imprimés, qui offrent une flexibilité mécanique et des coûts de production réduits.

- Les applications telles que les écrans à encre électronique, les pansements intelligents, les surfaces tactiles et les affiches interactives connaissent une augmentation de volume, rendue possible par une technologie d'impression évolutive et peu coûteuse.

- Les marques d'électronique grand public intègrent des écrans imprimés et des capteurs dans des écrans incurvés, des appareils pliables et des formats compacts, encourageant ainsi la poursuite des efforts de recherche et développement et l'innovation en matière de matériaux.

- Les gouvernements et les entreprises investissent dans des capteurs imprimés biocompatibles pour les soins de santé et les infrastructures photovoltaïques intégrées, contribuant ainsi à l'expansion de l'ensemble du secteur.

Retenue/Défi

Demande croissante de revêtements haut de gamme, durables et écologiques pour les véhicules de nouvelle génération

- L'évolution des préférences des consommateurs vers un confort accru dans l'habitacle, une expérience tactile améliorée et une esthétique soignée incite les constructeurs automobiles à investir dans des matériaux de sellerie de haute qualité, notamment le cuir, le daim et les textiles techniques.

- Les segments des véhicules électriques (VE) et des voitures de luxe se concentrent de plus en plus sur des intérieurs sophistiqués et personnalisables, incitant les constructeurs automobiles à se différencier grâce à des solutions de sellerie durables et ergonomiques.

- L'adoption du cuir végétalien, des tissus recyclés et des adhésifs à faibles émissions s'accélère, les constructeurs automobiles cherchant à atteindre les objectifs mondiaux de développement durable et à séduire les acheteurs soucieux de l'environnement.

- Les tissus intelligents qui régulent la température, résistent aux taches ou intègrent des capteurs gagnent du terrain dans les véhicules haut de gamme et de milieu de gamme, améliorant l'expérience utilisateur et permettant l'intégration avec les systèmes intelligents du véhicule.

- Les normes strictes en matière de sécurité et d'environnement des intérieurs automobiles dans des régions comme l'Europe et l'Amérique du Nord incitent les fabricants à adopter des matériaux ignifuges, à faible teneur en COV et hypoallergéniques, ce qui accroît la demande de solutions de sellerie avancées.

Étendue du marché des revêtements automobiles

Le marché est segmenté par matériau, type de tissu, type de véhicule et canal de vente, reflétant son rôle essentiel dans diverses catégories de véhicules et modèles de production.

- Par matériau

Ce marché inclut le cuir, le vinyle, le nylon, le polyester, le PVC et d'autres matériaux. En 2025, le cuir dominera le marché des sièges grâce à son toucher haut de gamme, sa durabilité et son association avec les véhicules de luxe. Cependant, les matériaux synthétiques comme le vinyle et le polyester gagnent du terrain pour leur rapport qualité-prix, leur facilité d'entretien et la demande croissante dans les véhicules de milieu de gamme et électriques. Les matériaux durables et recyclés font également leur apparition, notamment auprès des constructeurs automobiles soucieux de l'environnement.

- Par type de tissu

Ce segment comprend les tissus tissés et non tissés. Les tissus tissés dominent le marché en 2025 grâce à leur résistance supérieure, leur esthétique et leur utilisation dans les sièges et les garnitures intérieures. Les tissus non tissés, quant à eux, connaissent une croissance plus rapide grâce à leur légèreté, leur coût avantageux et leur utilisation croissante dans les garnitures de toit, les panneaux de porte et les revêtements de coffre.

- Par type de véhicule

Ce segment comprend les voitures particulières, les véhicules utilitaires légers (VUL) et les véhicules utilitaires lourds (VUL). Les voitures particulières représenteront la part la plus importante en 2025, portées par des volumes de production plus élevés, la préférence des consommateurs pour le confort et la demande croissante d'intérieurs personnalisables. Parallèlement, les VUL et les VUL connaissent une croissance soutenue grâce à l'expansion des flottes, notamment dans les secteurs de la logistique et des transports publics, où les revêtements résistants et faciles à nettoyer sont privilégiés.

- Par canal de vente

Ce marché comprend les équipements d'origine (OEM) et le marché de la rechange. Les équipementiers dominent le marché en 2025, car les sièges sont principalement installés lors de la fabrication des véhicules. Cependant, le segment de la rechange connaît une forte croissance, alimentée par les tendances de personnalisation, la rénovation des véhicules plus anciens et la popularité des housses de siège haut de gamme, notamment dans les économies émergentes et auprès des flottes de covoiturage.

Analyse régionale du marché des garnitures automobiles

- L'Amérique du Nord dominera le marché mondial des garnitures automobiles en 2025, portée par une forte demande de véhicules haut de gamme, de systèmes de sécurité avancés et d'habitacles axés sur le confort. Les États-Unis sont le principal moteur de la croissance régionale, grâce à la préférence croissante des consommateurs pour les sièges en cuir, à l'adoption grandissante des véhicules électriques et à l'intégration de technologies telles que les sièges climatisés et les mousses à mémoire de forme dans les garnitures.

- L'Europe suit de près, soutenue par une production automobile haut de gamme, notamment en Allemagne, en France et au Royaume-Uni. Les constructeurs automobiles de cette région mettent l'accent sur le développement durable et intègrent de plus en plus de matériaux écologiques tels que le polyester recyclé, les alternatives au cuir synthétique et les intérieurs véganes. La forte présence des marques de voitures de luxe stimule encore davantage la demande de solutions de sellerie personnalisées et de haute qualité.

- La région Asie-Pacifique est celle qui connaît la croissance la plus rapide, sous l'impulsion de la Chine, de l'Inde, du Japon et de la Corée du Sud. Cette expansion est alimentée par une production automobile en plein essor, l'augmentation du nombre de classes moyennes et l'évolution des préférences vers des intérieurs de véhicules esthétiques. La Chine domine en termes de volume, tandis que le Japon et la Corée du Sud misent sur l'innovation en matière de matériaux – tels que les tissus antibactériens et légers – grâce à de solides réseaux de constructeurs automobiles.

- Le Moyen-Orient et l'Afrique (MEA) connaissent une croissance modérée, portée par la demande croissante de SUV et de véhicules de luxe, notamment aux Émirats arabes unis et en Arabie saoudite. Le climat chaud de la région stimule également la demande de solutions de sellerie résistantes à la chaleur et ventilées. L'émergence de nouvelles unités de production et la croissance du marché de l'après-vente contribuent au développement progressif du marché.

- L'Amérique du Sud, notamment le Brésil et l'Argentine, connaît une croissance sur les segments des véhicules de gamme moyenne et des utilitaires, où les sièges en tissu et en similicuir gagnent en popularité grâce à leur prix abordable. Les constructeurs automobiles et leurs équipementiers de premier rang développent leur production et intensifient leurs efforts de localisation afin de répondre à la demande croissante de leurs marchés intérieurs.

États-Unis

Les États-Unis sont le moteur de la croissance régionale, avec un accent particulier mis sur le confort et la sécurité. La demande est forte pour les systèmes de sièges de pointe, les selleries cuir et la personnalisation, tant dans le segment des véhicules thermiques que électriques. Les partenariats entre les constructeurs automobiles et les fournisseurs de sellerie stimulent l'innovation et la production en série.

Allemagne

Le marché allemand des garnitures automobiles prospère grâce à la production de véhicules haut de gamme, les constructeurs privilégiant les matériaux performants et durables. Les innovations en matière de sièges chauffants/ventilés et l'intégration des garnitures avec l'éclairage d'ambiance et les systèmes de confort acoustique s'inscrivent dans les normes de l'Industrie 4.0.

Chine

La Chine domine le volume de production automobile et se tourne rapidement vers des intérieurs haut de gamme, même pour les véhicules de grande série. Les constructeurs automobiles nationaux intègrent à grande échelle le cuir synthétique et des designs de tissus modernes, soutenus par une demande urbaine croissante et des capacités de production de matériaux locales.

Inde

L'Inde s'impose comme un marché clé pour les selleries économiques destinées aux citadines, aux SUV compacts et aux deux-roues. Le passage des sièges en tissu basiques au cuir synthétique de meilleure qualité sur les véhicules d'entrée de gamme est motivé par les attentes des consommateurs et le lancement rapide de nouveaux modèles par les constructeurs automobiles sur tous les segments.

Corée du Sud

La Corée du Sud continue de privilégier l'innovation en matière de matériaux, sous l'impulsion de grands constructeurs automobiles comme Hyundai et Kia. Le pays adopte des revêtements de sièges intelligents et écologiques, dotés de technologies textiles antimicrobiennes, anti-odeurs et durables, en phase avec les tendances mondiales des véhicules électriques et les pratiques de production respectueuses de l'environnement.

Part de marché des revêtements automobiles

L'industrie du rembourrage automobile est principalement dominée par des entreprises bien établies, notamment :

- ear Corporation,

- CORPORATION TOYOTA BOSHOKU,

- Faurecia,

- Borgers SE & Co. KGaA,

- La société Haartz,

- MARTUR,

- Intérieurs automobiles Sage,

- SEIREN Co., LTD,

- MarvelVinyls, Rabe Auto Upholstery,

- Cuir Katzkin, Inc.,

- Automobile textile SA

- Moorestown Auto & Boat Upholstery Inc.,

- SMS Auto Fabrics,

- MP,

- Produits automobiles TMI.,

- Spa du Groupe Mastrotto,

- Morbern, Rembourrage Simi Auto,

- Fournitures de rembourrage Gilbreath

Dernières évolutions du marché mondial des revêtements automobiles

- En avril 2025, un important atelier de personnalisation automobile russe a fait la une des journaux en recouvrant un Ford F-250 de fourrure d'ours grizzly, mettant en valeur des matériaux ultra-luxueux, bien qu'une telle personnalisation ait suscité des débats éthiques et juridiques au sein de l'UE et en Amérique du Nord.

- En mars 2025, Car Design News s'est associé à Ultrafabrics pour lancer l'enquête CMF Trend Survey 2025, mettant en lumière l'intérêt croissant des designers pour les revêtements en microfibre durable destinés aux intérieurs de véhicules.

- En février 2025, les équipementiers automobiles ont largement adopté le tissu en microfibre Ultrasuede, conçu pour répondre aux normes d'inflammabilité et de durabilité de l'automobile ; sa structure en polyester/polyuréthane continue de remplacer le daim traditionnel dans les intérieurs haut de gamme et grand public.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES

1.4 DEVISES ET TARIFICATION

1.5 IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

1.5.1 IMPACT SUR LES PRIX

1.5.2 IMPACT SUR LA DEMANDE

1.5.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

1.5.4 CONCLUSION

1.6 LIMITATION

1,7 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 TENDANCES RÉCENTES DU MARCHÉ DES REVÊTEMENTS AUTOMOBILES (QUALITATIVES)

5.1.1 VOITURE PARTICULIÈRE

5.1.2 VÉHICULE COMMERCIAL LÉGER

5.1.3 VÉHICULE COMMERCIAL LOURD

6. IMPACT DE LA PANDÉMIE DE COVID-19 SUR LE MARCHÉ

6.1 ANALYSE DE L'IMPACT DE LA COVID-19 SUR LE MARCHÉ

6.2 CONSÉQUENCES DE LA COVID-19 ET INITIATIVE GOUVERNEMENTALE POUR RENFORCER LE MARCHÉ

6.3 DÉCISIONS STRATÉGIQUES POUR LES FABRICANTS APRÈS LA COVID-19 POUR GAGNER DES PARTS DE MARCHÉ CONCURRENTIELLES

6.4 IMPACT SUR LES PRIX

6.5 IMPACT SUR LA DEMANDE

6.6 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.7 CONCLUSION

7. MARCHÉ MONDIAL DES REVÊTEMENTS DE SELLERIE AUTOMOBILE, PAR TYPE DE MATÉRIAU

7.1 APERÇU

7.2 CUIR VÉRITABLE

7.2.1 PAR TYPE DE VÉHICULE

7.2.1.1. VOITURE PARTICULIÈRE

7.2.1.2. VÉHICULE COMMERCIAL LÉGER

7.2.1.3. VÉHICULE COMMERCIAL LOURD

7.2.1.4. VÉHICULE ÉLECTRIQUE

7.3 CUIR SYNTHÉTIQUE

7.3.1 PAR TYPE

7.3.1.1. À BASE DE PU

7.3.1.2. À BASE DE PVC

7.3.1.3. BIO-SURFACES

7.4 TEXTILES AUTOMOBILES

7.4.1 PAR TYPE DE VÉHICULE

7.4.1.1. VOITURE PARTICULIÈRE

7.4.1.2. VÉHICULE COMMERCIAL LÉGER

7.4.1.3. VÉHICULE COMMERCIAL LOURD

7.4.1.4. VÉHICULE ÉLECTRIQUE

7.5 PLASTIQUES

7.5.1 PAR TYPE DE VÉHICULE

7.5.1.1. VOITURE PARTICULIÈRE

7.5.1.2. VÉHICULE COMMERCIAL LÉGER

7.5.1.3. VÉHICULE COMMERCIAL LOURD

7.5.1.4. VÉHICULE ÉLECTRIQUE

7.6 TISSUS INTELLIGENTS

7.6.1 PAR TYPE

7.6.1.1. TISSUS NON TISSÉS

7.6.1.2. TISSUS COMPOSITES

7.6.1.3. TISSUS DE REVÊTEMENT

7.6.1.4. TISSUS EN MOUSSE

7.6.1.5. TISSUS D'AMÉNAGEMENT ET DE GARNITURE

7.6.1.6. TISSU FILTRANT

7.6.1.7. TISSU DE LA CEINTURE

7.6.2 PAR TYPE DE VÉHICULE

7.6.2.1. VOITURE PARTICULIÈRE

7.6.2.2. VÉHICULE COMMERCIAL LÉGER

7.6.2.3. VÉHICULE COMMERCIAL LOURD

7.6.2.4. VÉHICULE ÉLECTRIQUE

7.7 POLYMÈRES THERMOPLASTIQUES

7.7.1 PAR TYPE DE VÉHICULE

7.7.1.1. VOITURE PARTICULIÈRE

7.7.1.2. VÉHICULE COMMERCIAL LÉGER

7.7.1.3. VÉHICULE COMMERCIAL LOURD

7.7.1.4. VÉHICULE ÉLECTRIQUE

8. MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PAR APPLICATION

8.1 APERÇU

8.2 TAPIS DE SOL AUTO

8.3 TAPIS AUTOMOBILES

8.4 SIÈGES AUTOMOBILES

8.5 CEINTURES DE SÉCURITÉ

8.6 COUSSINS GONFLABLES

8.7 HOUSSES DE VOLANT

8.8 GARNITURES DE TOIT AUTOMOBILES

8.9 GARNITURE AUTOMATIQUE/PVC SUPPORTÉ

8.1 GARNITURE AUTO/ CUIR

8.11 HOUSSES DE VOITURE

8.12 TAPIS

8.12.1 TABLEAUX DE BORD

8.13 REVÊTEMENTS DE TOIT

8.14 HOUSSES DE SIÈGE

8.15 PARE-SOLEIL

8.16 TAPIS DE COFFRE

8.17 AUTRES

9 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PAR INTEGRATED TECHNOLOGY

9.1 APERÇU

9.2 CONVENTIONNEL

9.3 SIÈGES INTELLIGENTS

9.4 VENTILÉ

10 MARCHÉS MONDIAUX DES REVÊTEMENTS DE SELLERIE AUTOMOBILE, PAR TYPE DE PROPULSION

10.1 APERÇU

10.2 DIESEL

10,3 ESSENCE

10.4 VÉHICULE ÉLECTRIQUE

10,5 AUTRES

11 MARCHÉ MONDIAL DES REVÊTEMENTS DE CUIR AUTOMOBILE, PAR TAILLE DE PEAU

11.1 APERÇU

11,2 18 à 20 pi²

11,3 20 à 50 pi²

11,4 50 à 55 pi²

11,5 PLUS DE 55 PIEDS CARRÉS

12 MARCHÉS MONDIAUX DES REVÊTEMENTS DE SELLER AUTOMOBILE, PAR TYPE DE TISSU

12.1 APERÇU

12.2 NON TISSÉ

12.3 TISSÉ

13 MARCHÉ MONDIAL DES REVÊTEMENTS DE SELLERIE AUTOMOBILE, PAR TYPE DE FINITION

13.1 APERÇU

13.2 SEMI-ANILINE

13.3 DAIM

13.4 PIGMENTÉ

13,5 ANILINE PLUS

13,6 AUTRES

14 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PAR CANAL DE VENTE

14.1 APERÇU

14.2 OEM

14.3 MARCHÉ DE L'APRÈS-VENTE

15 MARCHÉS MONDIAUX DES REVÊTEMENTS DE SIÈGE AUTOMOBILE, PAR COULEURS

15.1 APERÇU

15.2 COULEUR FONCÉE

15.3 COULEUR SEMI-FONCÉE

15.4 COULEURS NUDE

15,5 COULEUR CLAIRE

16 MARCHÉ MONDIAL DES REVÊTEMENTS DE SELLERIE AUTOMOBILE, PAR TYPE DE VÉHICULE

16.1 APERÇU

16.2 VOITURES PARTICULIÈRES

16.2.1 PAR TYPE DE VÉHICULE

16.2.1.1. HAYON

16.2.1.2. BERLINE

16.2.1.3. Monospace

16.2.1.4. SUV

16.2.1.5. CROSSOVER

16.2.1.6. COUPÉ

16.2.1.7. CABRIOLET

16.2.1.8. AUTRES

16,3 VUL

16.3.1.1. VANS

16.3.1.1.1. FOURGONNETTES DE PASSAGERS

16.3.1.1.2. FOURGONNETTES

16.3.1.2. CAMIONS-PICK-UP

16.3.1.3. MINIBUS

16.3.1.4. ENTRAÎNEURS

16.3.1.5. AUTRES

16,4 VHC

16.4.1.1. CAMIONS

16.4.1.1.1. CAMION-BENNE

16.4.1.1.2. DÉPANNEURS

16.4.1.1.3. CAMIONS-CIMENT

16.4.1.2. BUS

16.5 VÉHICULE ÉLECTRIQUE

16.5.1 PHEV

16.5.2 HEV

16.5.3 BEV

17 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PAR GÉOGRAPHIE

18 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PAR RÉGION

18.1 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

18.1.1 AMÉRIQUE DU NORD

18.1.1.1. États-Unis

18.1.1.2. CANADA

18.1.1.3. MEXIQUE

18.1.2 EUROPE

18.1.2.1. ALLEMAGNE

18.1.2.2. Royaume-Uni

18.1.2.3. FRANCE

18.1.2.4. ITALIE

18.1.2.5. ESPAGNE

18.1.2.6. LES PAYS-BAS

18.1.2.7. SUISSE

18.1.2.8. TURQUIE

18.1.2.9. BELGIQUE

18.1.2.10. RUSSIE

18.1.2.11. RESTE DE L'EUROPE

18.1.3 ASIE-PACIFIQUE

18.1.3.1. CHINE

18.1.3.2. JAPON

18.1.3.3. CORÉE DU SUD

18.1.3.4. INDE

18.1.3.5. SINGAPOUR

18.1.3.6. AUSTRALIE

18.1.3.7. MALAISIE

18.1.3.8. PHILIPPINES

18.1.3.9. THAÏLANDE

18.1.3.10. INDONÉSIE

18.1.3.11. RESTE DE L'ASIE-PACIFIQUE

18.1.4 AMÉRIQUE DU SUD

18.1.4.1. BRÉSIL

18.1.4.2. ARGENTINE

18.1.4.3. RESTE DE L'AMÉRIQUE DU SUD

18.1.5 MOYEN-ORIENT ET AFRIQUE

18.1.5.1. AFRIQUE DU SUD

18.1.5.2. ÉGYPTE

18.1.5.3. ARABIE SAOUDITE

18.1.5.4. Émirats arabes unis

18.1.5.5. ISRAËL

18.1.5.6. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

18.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

19 MARCHÉ MONDIAL DES REVÊTEMENTS DE COFFRAGE AUTOMOBILE, PAYSAGE DES ENTREPRISES

19.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

19.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

19.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

19.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

19.5 FUSIONS ET ACQUISITIONS

19.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

19.7 EXTENSIONS

19.8 MODIFICATIONS RÉGLEMENTAIRES

19.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

20 MARCHÉS MONDIAUX DES REVÊTEMENTS AUTOMOBILES : ANALYSE SWOT ET DBMR

21 MARCHÉ MONDIAL DES REVÊTEMENTS AUTOMOBILES, PROFIL DE L'ENTREPRISE

21.1 KYOWA LEATHER CLOTH CO. LTD.

21.1.1 APERÇU DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PRÉSENCE GÉOGRAPHIQUE

21.1.4 PORTEFEUILLE DE PRODUITS

21.1.5 DÉVELOPPEMENTS RÉCENTS

21.2 BOXMARK

21.2.1 APERÇU DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PRÉSENCE GÉOGRAPHIQUE

21.2.4 PORTEFEUILLE DE PRODUITS

21.2.5 ÉVOLUTIONS RÉCENTES

21.3 SOLUTIONS AUTOMOBILES STAHL

21.3.1 APERÇU DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PRÉSENCE GÉOGRAPHIQUE

21.3.4 PORTEFEUILLE DE PRODUITS

21.3.5 ÉVOLUTIONS RÉCENTES

21.4 SADDLES INDIA PVT. LTD.

21.4.1 APERÇU DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PRÉSENCE GÉOGRAPHIQUE

21.4.4 PORTEFEUILLE DE PRODUITS

21.4.5 DÉVELOPPEMENTS RÉCENTS

21.5 GROUPE NATROYAL

21.5.1 APERÇU DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PRÉSENCE GÉOGRAPHIQUE

21.5.4 PORTEFEUILLE DE PRODUITS

21.5.5 DÉVELOPPEMENTS RÉCENTS

21.6 LEAR CORPORATION

21.6.1 APERÇU DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PRÉSENCE GÉOGRAPHIQUE

21.6.4 PORTEFEUILLE DE PRODUITS

21.6.5 DÉVELOPPEMENTS RÉCENTS

21.7 GRUPO ANTOLIN IRAUSA, SA

21.7.1 APERÇU DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PRÉSENCE GÉOGRAPHIQUE

21.7.4 PORTEFEUILLE DE PRODUITS

21.7.5 DÉVELOPPEMENTS RÉCENTS

21.8 SEIREN CO., LTD.

21.8.1 APERÇU DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PRÉSENCE GÉOGRAPHIQUE

21.8.4 PORTEFEUILLE DE PRODUITS

21.8.5 DÉVELOPPEMENTS RÉCENTS

21.9 INTÉRIEURS AUTOMOBILES SAGE

21.9.1 APERÇU DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PRÉSENCE GÉOGRAPHIQUE

21.9.4 PORTEFEUILLE DE PRODUITS

21.9.5 DÉVELOPPEMENTS RÉCENTS

21.1 ACME MILLS COMPANY

21.10.1 APERÇU DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PRÉSENCE GÉOGRAPHIQUE

21.10.4 PORTEFEUILLE DE PRODUITS

21.10.5 DÉVELOPPEMENTS RÉCENTS

21.11 SYSTÈMES DE SIÈGES AUTOMOBILES MARTUR

21.11.1 APERÇU DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PRÉSENCE GÉOGRAPHIQUE

21.11.4 PORTEFEUILLE DE PRODUITS

21.11.5 DÉVELOPPEMENTS RÉCENTS

21.12 HAARTZ CORPORATION

21.12.1 APERÇU DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PRÉSENCE GÉOGRAPHIQUE

21.12.4 PORTEFEUILLE DE PRODUITS

21.12.5 DÉVELOPPEMENTS RÉCENTS

21.13 BORGERS SE & CO. KGAA

21.13.1 APERÇU DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PRÉSENCE GÉOGRAPHIQUE

21.13.4 PORTEFEUILLE DE PRODUITS

21.13.5 DÉVELOPPEMENTS RÉCENTS

21.14 TOYOTA BOSHOKU CORPORATION

21.14.1 APERÇU DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PRÉSENCE GÉOGRAPHIQUE

21.14.4 PORTEFEUILLE DE PRODUITS

21.14.5 DÉVELOPPEMENTS RÉCENTS

21.15 FAURECIA SA

21.15.1 APERÇU DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PRÉSENCE GÉOGRAPHIQUE

21.15.4 PORTEFEUILLE DE PRODUITS

21.15.5 DÉVELOPPEMENTS RÉCENTS

21.16 GRAMMER AG

21.16.1 APERÇU DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PRÉSENCE GÉOGRAPHIQUE

21.16.4 PORTEFEUILLE DE PRODUITS

21.16.5 DÉVELOPPEMENTS RÉCENTS

21.17 ADIENT PLC

21.17.1 APERÇU DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PRÉSENCE GÉOGRAPHIQUE

21.17.4 PORTEFEUILLE DE PRODUITS

21.17.5 DÉVELOPPEMENTS RÉCENTS

21.18 DELPHI AUTOMOTIVE PLC

21.18.1 APERÇU DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PRÉSENCE GÉOGRAPHIQUE

21.18.4 PORTEFEUILLE DE PRODUITS

21.18.5 DÉVELOPPEMENTS RÉCENTS

21.19 VISTEON SA

21.19.1 APERÇU DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PRÉSENCE GÉOGRAPHIQUE

21.19.4 PORTEFEUILLE DE PRODUITS

21.19.5 DÉVELOPPEMENTS RÉCENTS

21.2 COMMANDES JOHNSON

21.20.1 APERÇU DE L'ENTREPRISE

21.20.2 ANALYSE DES REVENUS

21.20.3 PRÉSENCE GÉOGRAPHIQUE

21.20.4 PORTEFEUILLE DE PRODUITS

21.20.5 DÉVELOPPEMENTS RÉCENTS

21.21 LEAR CORPORATION

21.21.1 APERÇU DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PRÉSENCE GÉOGRAPHIQUE

21.21.4 PORTEFEUILLE DE PRODUITS

21.21.5 DÉVELOPPEMENTS RÉCENTS

21.22 MAGNA INTERNATIONAL INC.

21.22.1 APERÇU DE L'ENTREPRISE

21.22.2 ANALYSE DES REVENUS

21.22.3 PRÉSENCE GÉOGRAPHIQUE

21.22.4 PORTEFEUILLE DE PRODUITS

21.22.5 DÉVELOPPEMENTS RÉCENTS

21.23 SEIREN CO. LTD.

21.23.1 APERÇU DE L'ENTREPRISE

21.23.2 ANALYSE DES REVENUS

21.23.3 PRÉSENCE GÉOGRAPHIQUE

21.23.4 PORTEFEUILLE DE PRODUITS

21.23.5 DÉVELOPPEMENTS RÉCENTS

21.24 CMI ENTREPRISES

21.24.1 APERÇU DE L'ENTREPRISE

21.24.2 ANALYSE DES REVENUS

21.24.3 PRÉSENCE GÉOGRAPHIQUE

21.24.4 PORTEFEUILLE DE PRODUITS

21.24.5 DÉVELOPPEMENTS RÉCENTS

21,25 CUIRS KATZKIN

21.25.1 APERÇU DE L'ENTREPRISE

21.25.2 ANALYSE DES REVENUS

21.25.3 PRÉSENCE GÉOGRAPHIQUE

21.25.4 PORTEFEUILLE DE PRODUITS

21.25.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

22 CONCLUSION

23 RAPPORTS CONNEXES

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.