Global Autonomous Data Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

2.44 Billion

USD

13.21 Billion

2024

2032

USD

2.44 Billion

USD

13.21 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 13.21 Billion | |

| % | |

|

Segmentation du marché mondial des plateformes de données autonomes, par composant (plateforme et services), taille de l'organisation (grandes et moyennes entreprises), type de déploiement (sur site et cloud), secteur vertical (BFSI, santé et sciences de la vie, commerce de détail, fabrication, télécommunications et médias, administration publique, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des plateformes de données autonomes ?

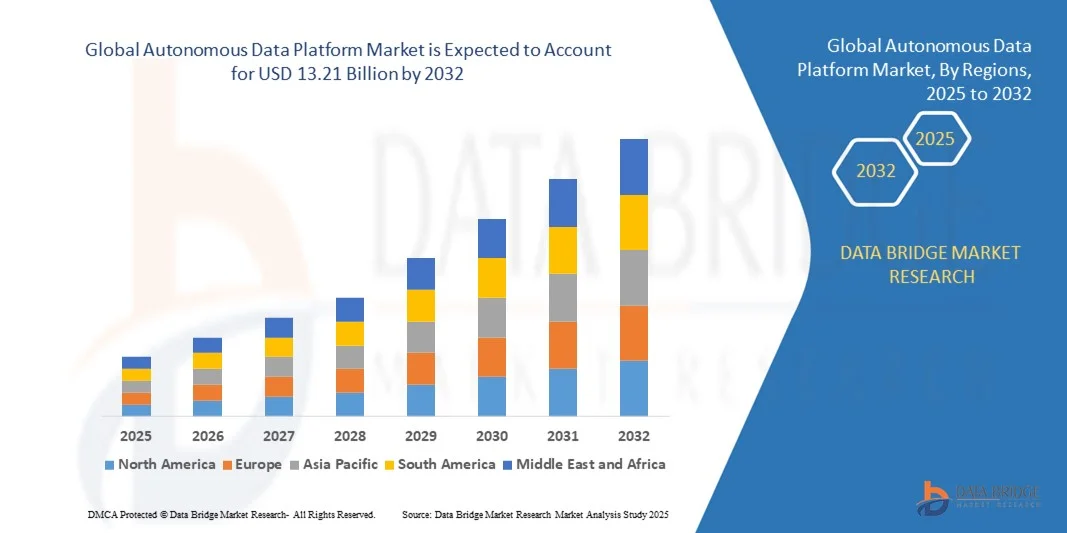

- La taille du marché mondial des plateformes de données autonomes était évaluée à 2,44 milliards USD en 2024 et devrait atteindre 13,21 milliards USD d'ici 2032 , à un TCAC de 23,50 % au cours de la période de prévision.

- La quantité croissante de données complexes est un facteur crucial qui accélère la croissance du marché. L'augmentation du volume de données non structurées en raison de la croissance phénoménale des appareils interconnectés et des médias sociaux et l'augmentation de la demande d'expérience omnicanale de la part des détaillants sont les principaux facteurs parmi d'autres qui stimulent le marché des plateformes de données autonomes.

- En outre, l'augmentation des activités de recherche et développement sur le marché créera de nouvelles opportunités pour le marché de la technologie laser au cours de la période de prévision mentionnée ci-dessus.

Quels sont les principaux enseignements du marché des plateformes de données autonomes ?

- L’augmentation de l’adoption de la technologie informatique cognitive et de l’analyse avancée est un facteur essentiel qui stimule le marché des plateformes de données autonomes.

- Un outil de données autonome permet d'analyser l'infrastructure Big Data d'un client spécifique afin de résoudre les problèmes cruciaux de l'entreprise et d'assurer une utilisation optimale de la base de données. Cela permet aux entreprises d'améliorer et de renforcer leurs capacités de gestion des données.

- L'Amérique du Nord a dominé le marché des plateformes de données autonomes avec la plus grande part de revenus de 34,15 % en 2024, grâce à la forte adoption du cloud computing, de l'analyse de données et de l'automatisation basée sur l'IA parmi les entreprises.

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 5,69 % entre 2025 et 2032, grâce à la numérisation rapide, à l'adoption croissante du cloud et à l'augmentation des investissements dans les solutions d'entreprise basées sur l'IA dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des plateformes a dominé le marché avec la plus grande part de revenus de 62,5 % en 2024, grâce à la dépendance croissante des entreprises à l'égard des plateformes de données autogérées qui offrent des capacités d'automatisation, d'informations basées sur l'IA et d'analyse avancée.

Portée du rapport et segmentation du marché des plateformes de données autonomes

|

Attributs |

Principales perspectives du marché des plateformes de données autonomes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des plateformes de données autonomes ?

Automatisation pilotée par l'IA et intégration transparente dans le cloud

- Une tendance clé et croissante sur le marché mondial des plateformes de données autonomes est l'intégration poussée de l'intelligence artificielle (IA) et de l'automatisation cloud, permettant aux plateformes d'autogérer les charges de travail, d'optimiser les performances et de réduire les interventions manuelles. Cette tendance améliore considérablement l'efficacité opérationnelle et la fiabilité des données des entreprises.

- Par exemple, des plateformes telles qu'Oracle Autonomous Database et IBM Db2 Autonomous Database utilisent l'IA pour ajuster automatiquement les performances, gérer les mises à jour et détecter les anomalies sans intervention humaine, offrant ainsi une gestion transparente des données.

- Les plateformes de données autonomes alimentées par l'IA permettent l'analyse prédictive, l'optimisation automatisée des requêtes et des mécanismes d'auto-réparation, réduisant ainsi les temps d'arrêt et améliorant la visibilité de l'entreprise. Des fonctionnalités telles que la détection des anomalies, les ajustements automatisés des schémas et l'allocation intelligente des ressources sont de plus en plus courantes.

- L'intégration transparente des plateformes de données autonomes aux écosystèmes d'entreprise existants, notamment le stockage cloud, les applications SaaS et les lacs de données, facilite le contrôle centralisé des environnements informatiques complexes. Les utilisateurs peuvent gérer diverses charges de travail, suivre les indicateurs clés de performance et réaliser des analyses via une interface unique, ce qui accroît l'agilité.

- Cette évolution vers des plateformes de données intelligentes et autogérées redéfinit les attentes des entreprises, privilégiant la fiabilité, la rapidité et une intervention manuelle minimale. Des entreprises comme Oracle, IBM et Teradata développent des solutions basées sur l'IA qui améliorent la productivité tout en réduisant la complexité opérationnelle.

- La demande de plateformes de données autonomes avec automatisation avancée de l'IA augmente dans des secteurs tels que le BFSI, la santé, la vente au détail et les services informatiques, car les entreprises privilégient une prise de décision plus rapide, une efficacité opérationnelle et une dépendance humaine réduite.

Quels sont les principaux moteurs du marché des plateformes de données autonomes ?

- La demande croissante de gestion automatisée des données, combinée à l'adoption croissante des technologies cloud et de l'IA par les entreprises, stimule la croissance du marché. Les organisations cherchent à minimiser les opérations informatiques manuelles et à se concentrer sur leurs tâches essentielles.

- Par exemple, en avril 2024, Oracle a étendu ses services de base de données autonomes avec une automatisation pilotée par l'IA pour rationaliser le traitement des transactions, l'analyse et la cybersécurité, reflétant l'adoption à l'échelle du secteur de solutions de données autogérées.

- Les entreprises accordent de plus en plus d'importance aux informations en temps réel, à la haute disponibilité des données et à la gestion sans erreur, que les plateformes de données autonomes fournissent grâce à des fonctionnalités de maintenance prédictive, de détection d'anomalies et d'optimisation automatique.

- L'adoption de stratégies de cloud hybride et multi-cloud renforce encore le besoin de plates-formes intelligentes capables de gérer automatiquement les données dans divers environnements sans compromettre les performances ou la sécurité.

- Des fonctionnalités telles que la mise à l'échelle automatique, la sauvegarde automatisée, l'auto-réglage et l'analyse intégrée accélèrent l'adoption dans les entreprises en quête d'agilité, d'efficacité et de réduction des coûts, tandis que des interfaces conviviales prennent en charge le déploiement au sein des équipes informatiques et commerciales.

Quel facteur freine la croissance du marché des plateformes de données autonomes ?

- Les préoccupations en matière de cybersécurité et de conformité réglementaire représentent des défis majeurs. Les plateformes de données autonomes dépendent fortement de la connectivité cloud et de l'automatisation des processus, ce qui les expose aux violations de données, aux accès non autorisés et aux risques de non-conformité.

- Les rapports sur les vulnérabilités de sécurité dans les bases de données alimentées par l'IA ont rendu certaines organisations prudentes quant à l'adoption de solutions entièrement autonomes sans mesures de protection robustes.

- Relever ces défis nécessite un chiffrement avancé, des protocoles d'accès sécurisés, une surveillance continue et des audits de conformité réguliers. De plus, les coûts initiaux élevés des solutions autonomes haut de gamme peuvent dissuader les petites et moyennes entreprises, même si des économies sont réalisées à long terme.

- Bien que les modèles basés sur l’abonnement et le déploiement dans le cloud réduisent les barrières à l’entrée, les perceptions de complexité et les options de personnalisation limitées peuvent encore restreindre l’adoption dans certains secteurs

- Surmonter ces défis grâce à une sécurité renforcée, un alignement réglementaire et des modèles de déploiement rentables sera essentiel pour une croissance soutenue du marché, garantissant que les entreprises bénéficient de l'automatisation des données basée sur l'IA tout en maintenant la confiance et la conformité.

Comment le marché des plateformes de données autonomes est-il segmenté ?

Le marché est segmenté en fonction du composant, de la taille de l’organisation, du déploiement et du secteur vertical.

- Par composant

Sur la base de leurs composants, le marché des plateformes de données autonomes est segmenté en plateformes et services. Le segment des plateformes a dominé le marché avec la plus grande part de chiffre d'affaires, soit 62,5 % en 2024, grâce au recours croissant des entreprises aux plateformes de données autogérées offrant automatisation, analyses basées sur l'IA et capacités d'analyse avancées. Les organisations privilégient les plateformes intégrant la gestion des données, l'optimisation des performances et la sécurité au sein d'une solution unique, réduisant ainsi les interventions manuelles et les coûts opérationnels.

Le segment des services devrait connaître le TCAC le plus rapide, soit 23,1 % entre 2025 et 2032, grâce à la demande croissante de services de conseil, d'intégration et d'infogérance pour soutenir le déploiement, la personnalisation et l'optimisation continue des plateformes autonomes. Les offres de services telles que la migration, la mise en œuvre et l'optimisation des modèles d'IA deviennent essentielles pour les entreprises disposant d'environnements informatiques complexes, garantissant une adoption fluide et une efficacité accrue des plateformes. La tendance générale indique une demande équilibrée pour les plateformes principales et les services associés afin de maximiser la valeur commerciale.

- Par taille d'organisation

Selon la taille des organisations, le marché est segmenté en grandes entreprises et en petites et moyennes entreprises (PME). Le segment des grandes entreprises a dominé le marché avec une part de chiffre d'affaires de 68 % en 2024, motivé par la nécessité de gérer d'importants volumes de données structurées et non structurées, d'assurer une haute disponibilité et d'optimiser l'efficacité opérationnelle grâce à l'automatisation. Les grandes entreprises, notamment dans les secteurs du BFSI, de la santé et du commerce de détail, exploitent des plateformes basées sur l'IA pour réduire les charges de travail manuelles, optimiser les requêtes et obtenir des informations commerciales en temps réel.

À l'inverse, le segment des PME devrait connaître le TCAC le plus rapide, soit 25 % entre 2025 et 2032, grâce à la disponibilité croissante de plateformes autonomes rentables et basées sur le cloud. Les PME adoptent ces plateformes pour optimiser leurs opérations, acquérir une veille concurrentielle et évoluer efficacement, sans investissements lourds en infrastructure informatique ou en personnel, reflétant ainsi une tendance croissante à la démocratisation des technologies de données autonomes.

- Par type de déploiement

Selon le type de déploiement, le marché des plateformes de données autonomes est segmenté en « on-premises » et « cloud ». Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires (59 %) en 2024, grâce à son évolutivité, ses coûts d'infrastructure réduits et sa facilité d'intégration aux applications d'entreprise existantes. Les plateformes autonomes cloud offrent des mises à jour automatisées, une allocation des ressources pilotée par l'IA et des analyses en temps réel, permettant aux entreprises de gérer efficacement les charges de travail dynamiques.

Le segment sur site devrait connaître le TCAC le plus rapide, soit 22 % entre 2025 et 2032, grâce à des secteurs comme les services financiers et les services d'information (BFSI), les administrations publiques et la santé, où la conformité réglementaire, la souveraineté des données et les exigences de sécurité élevées nécessitent des déploiements localisés. La tendance aux architectures hybrides se dessine également, les entreprises alliant agilité cloud et contrôle sur site pour optimiser les performances, la sécurité et la rentabilité de leurs stratégies de gestion des données.

- Par Vertical

Sur la base de leur segmentation verticale, le marché des plateformes de données autonomes est segmenté en BFSI, Santé et sciences de la vie, Commerce de détail, Industrie manufacturière, Télécommunications et médias, Gouvernement, et autres. Le segment BFSI a dominé le marché avec une part de chiffre d'affaires de 32 % en 2024, alimentée par un volume important de données transactionnelles, les exigences de conformité et la demande d'analyses en temps réel dans les secteurs de la banque, de l'assurance et des services financiers.

Le secteur Santé et Sciences de la vie devrait connaître le TCAC le plus rapide, soit 24 % entre 2025 et 2032, grâce au besoin d'automatisation de la gestion des données patients, d'analyse génomique et d'optimisation de la recherche clinique. L'adoption de ces technologies dans d'autres secteurs, comme la distribution et l'industrie manufacturière, progresse également rapidement, les plateformes autonomes contribuant à optimiser les stocks, la planification de la production et la connaissance client. Cette tendance indique un déploiement intersectoriel, les organisations s'appuyant de plus en plus sur l'automatisation pilotée par l'IA pour améliorer leur efficacité opérationnelle et accélérer la prise de décision basée sur les données.

Quelle région détient la plus grande part du marché des plateformes de données autonomes ?

- L'Amérique du Nord a dominé le marché des plateformes de données autonomes avec la plus grande part de revenus de 34,15 % en 2024, grâce à la forte adoption du cloud computing, de l'analyse de données et de l'automatisation basée sur l'IA parmi les entreprises.

- Les organisations de la région privilégient l’amélioration de l’efficacité opérationnelle, la sécurité des données et l’intégration transparente entre les applications d’entreprise, alimentant ainsi la demande de plateformes autonomes.

- La maturité technologique de la région, son infrastructure informatique robuste et ses investissements importants dans la transformation numérique favorisent l'adoption généralisée des plateformes de données autonomes dans divers secteurs.

Aperçu du marché des plateformes de données autonomes aux États-Unis

Le marché américain des plateformes de données autonomes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 81 %, grâce à l'adoption précoce de l'analyse basée sur l'IA, des bases de données autogérées et des solutions d'entreprise cloud. Les entreprises exploitent de plus en plus les plateformes autonomes pour réduire les charges de travail manuelles, améliorer leur efficacité opérationnelle et obtenir des informations exploitables en temps réel. La préférence croissante pour les déploiements hybrides et multicloud, associée à une forte intégration des applications d'entreprise et des workflows IA/ML, stimule la croissance du marché. De plus, les secteurs technologiques tels que le secteur des services financiers et de l'investissement, la santé et le commerce de détail contribuent significativement à l'expansion du marché, faisant des États-Unis un pôle central pour l'adoption des données autonomes.

Aperçu du marché des plateformes de données autonomes en Europe

Le marché européen des plateformes de données autonomes devrait connaître une croissance soutenue, soutenue par une réglementation stricte en matière de données, des initiatives de transformation numérique et l'adoption croissante des technologies cloud. Les entreprises des secteurs des services financiers, de la santé et de l'industrie manufacturière investissent dans des plateformes de données autonomes pour rationaliser le traitement des données, réduire les coûts opérationnels et renforcer la sécurité. L'urbanisation, la production croissante de données et la demande d'informations en temps réel stimulent l'adoption de ces plateformes, tandis que les gouvernements encouragent l'automatisation des services publics par l'IA. De plus, les entreprises européennes privilégient des solutions de gestion des données économes en énergie, conformes et sécurisées, ce qui stimule le déploiement de plateformes autonomes dans les infrastructures informatiques nouvelles et existantes.

Aperçu du marché des plateformes de données autonomes au Royaume-Uni

Le marché britannique devrait connaître une croissance soutenue, portée par la transformation numérique des secteurs public et privé. Les entreprises adoptent des plateformes autonomes pour gérer de vastes ensembles de données, améliorer leurs capacités d'analyse et réduire l'intervention humaine dans les opérations de données. Les préoccupations en matière de conformité réglementaire, de sécurité des données et d'efficacité opérationnelle stimulent l'adoption de ces plateformes par les secteurs des services financiers, de la santé et de la distribution. De plus, une infrastructure cloud robuste, une main-d'œuvre experte en technologie et un écosystème de services informatiques robuste favorisent un déploiement à grande échelle. La tendance croissante au travail hybride et aux flux de travail numériques accélère encore la demande de plateformes de données autonomes, permettant une gestion fluide des données distribuées et des environnements cloud.

Aperçu du marché allemand des plateformes de données autonomes

Le marché allemand des plateformes de données autonomes devrait connaître une croissance grâce à la demande croissante de solutions intelligentes de gestion des données dans les secteurs de la fabrication, des services financiers et de la santé. Les entreprises privilégient de plus en plus l'analyse basée sur l'IA, l'automatisation des processus ETL et la conformité au RGPD et aux réglementations locales. L'infrastructure de pointe, l'innovation informatique d'entreprise et l'accent mis sur la sécurité et la confidentialité font de l'Allemagne un marché stratégique pour les plateformes autonomes. L'adoption de ces technologies est également encouragée par les initiatives de numérisation et les tendances de la fabrication intelligente dans le cadre de l'Industrie 4.0, où les plateformes de données autonomes contribuent à optimiser la production, à réduire les frais d'exploitation et à permettre la prise de décision en temps réel dans des processus métier complexes.

Quelle région connaît la croissance la plus rapide sur le marché des plateformes de données autonomes ?

Le marché Asie-Pacifique devrait connaître sa plus forte croissance annuelle composée (TCAC) de 5,69 % entre 2025 et 2032, portée par la numérisation rapide, l'adoption croissante du cloud et l'augmentation des investissements dans les solutions d'entreprise basées sur l'IA dans des pays comme la Chine, le Japon et l'Inde. La demande croissante d'analyses en temps réel, de traitement du Big Data et d'automatisation dans les secteurs du BSI, de la santé, de la distribution et de l'industrie manufacturière stimule l'adoption de ces solutions. De plus, les initiatives gouvernementales en faveur des villes intelligentes et de l'Industrie 4.0, ainsi que l'augmentation des investissements dans les infrastructures informatiques, rendent les plateformes de données autonomes plus accessibles et plus abordables, favorisant ainsi leur adoption par les entreprises.

Aperçu du marché des plateformes de données autonomes au Japon

Le marché japonais est en pleine expansion grâce à son écosystème de haute technologie, à l'adoption croissante de l'IA et à l'accent mis sur l'efficacité opérationnelle. Les entreprises exploitent des plateformes de données autonomes pour optimiser leurs flux de données, améliorer leurs analyses et optimiser leur prise de décision. Le vieillissement de la population favorise également l'adoption de ces technologies dans les secteurs de la santé et du commerce de détail, nécessitant des analyses de données automatisées et en temps réel. L'intégration de plateformes autonomes aux technologies cloud et d'IA permet aux entreprises japonaises de gérer efficacement des ensembles de données complexes, tandis que les réglementations strictes en matière de sécurité des données encouragent l'adoption de solutions automatisées et conformes.

Aperçu du marché des plateformes de données autonomes en Chine

En 2024, le marché chinois des plateformes de données autonomes représentait la plus grande part de marché en Asie-Pacifique, porté par une urbanisation rapide, la numérisation industrielle et un secteur technologique en plein essor. Les entreprises des secteurs du commerce de détail, des services financiers et de l'industrie manufacturière adoptent des plateformes autonomes pour le traitement automatisé des données, l'analyse basée sur l'IA et l'intégration cloud. Les initiatives gouvernementales visant à promouvoir les villes intelligentes et l'Industrie 4.0, combinées à des solutions nationales rentables, accélèrent encore la pénétration du marché. Les volumes élevés de données, l'augmentation des investissements dans les infrastructures informatiques des entreprises et la demande croissante d'informations en temps réel continuent de stimuler l'expansion du marché, faisant de la Chine un pôle clé pour le déploiement de plateformes de données autonomes dans la région.

Quelles sont les principales entreprises du marché des plateformes de données autonomes ?

L’industrie des plateformes de données autonomes est principalement dirigée par des entreprises bien établies, notamment :

- Oracle Corporation (États-Unis)

- Qubole, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- MapR Technologies, Inc. (États-Unis)

- Cloudera, Inc. (États-Unis)

- Ataccama (Canada)

- Gemini Data Inc. (États-Unis)

- Denodo Technologies (États-Unis)

- Datrium, Inc. (États-Unis)

- DvSum (États-Unis)

- Alteryx, Inc. (États-Unis)

- Zaloni (États-Unis)

- Paxata, Inc. (États-Unis)

- La Fondation Linux (États-Unis)

- Teradata (États-Unis)

- Société de technologie DXC (États-Unis)

- Intellias Ltd. (Ukraine)

Quels sont les développements récents sur le marché mondial des plateformes de données autonomes ?

- En septembre 2024, Salesforce et IBM Corporation ont annoncé un partenariat stratégique visant à répondre à la demande croissante de transformations des ventes et des services axées sur l'IA, ciblant les entreprises et les secteurs réglementés. Cette collaboration vise à exploiter les données d'entreprise inexploitées pour automatiser les processus au sein de plateformes de données autonomes. Ensemble, les deux entreprises fourniront des agents et des outils d'IA pré-configurés, permettant aux organisations d'intégrer l'IA de manière fluide à leurs environnements informatiques tout en conservant un contrôle total sur les données et les systèmes. Ce partenariat devrait favoriser l'innovation et l'efficacité opérationnelle dans de nombreux secteurs.

- En juin 2024, Oracle a étendu sa collaboration avec Microsoft afin d'enrichir l'offre Oracle Database Azure en l'intégrant à Oracle Cloud Infrastructure (OCI). Cette intégration simplifie la migration cloud des entreprises et améliore l'accès aux services de bases de données Oracle au sein de l'écosystème Azure. Les clients peuvent désormais exécuter des bases de données Oracle sur du matériel OCI déployé dans des centres de données Azure, garantissant ainsi des performances, une évolutivité, une sécurité et une conformité optimales. Cette initiative devrait accélérer l'adoption des solutions cloud hybrides par les entreprises.

- En mai 2024, Syncari a lancé sa plateforme de gestion autonome des données (ADM), transformant la gestion des données de référence des organisations sur l'ensemble de leurs systèmes. Cette plateforme, pilotée par l'IA, unifie et automatise l'ensemble du cycle de vie des données, répondant ainsi aux défis liés à la fragmentation et à l'incohérence des données. En proposant une approche fluide et automatisée de la gestion des données, Syncari vise à améliorer l'efficacité opérationnelle et à soutenir la prise de décision basée sur les données dans toutes les entreprises.

- En août 2023, Accenture et NVIDIA ont renforcé leur partenariat en créant un nouveau groupe d'affaires NVIDIA, conçu pour aider les entreprises à accélérer l'adoption de l'IA. S'appuyant sur l'IA Refinery d'Accenture et la pile IA complète de NVIDIA, cette collaboration se concentre sur la réinvention des processus, les simulations basées sur l'IA et les solutions d'IA souveraines. Avec un investissement de 3 milliards de dollars dans l'IA générative, cette initiative vise à développer des plateformes de données autonomes tout en posant les bases des fonctionnalités d'IA de nouvelle génération.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.