Global Autonomous Farm Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

125.24 Billion

USD

383.12 Billion

2025

2033

USD

125.24 Billion

USD

383.12 Billion

2025

2033

| 2026 –2033 | |

| USD 125.24 Billion | |

| USD 383.12 Billion | |

| % | |

|

Segmentation du marché mondial des équipements agricoles autonomes, par mode de fonctionnement (entièrement autonome et partiellement autonome), produits (tracteurs, moissonneuses-batteuses et drones), technologie (logiciels et matériels) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des équipements agricoles autonomes ?

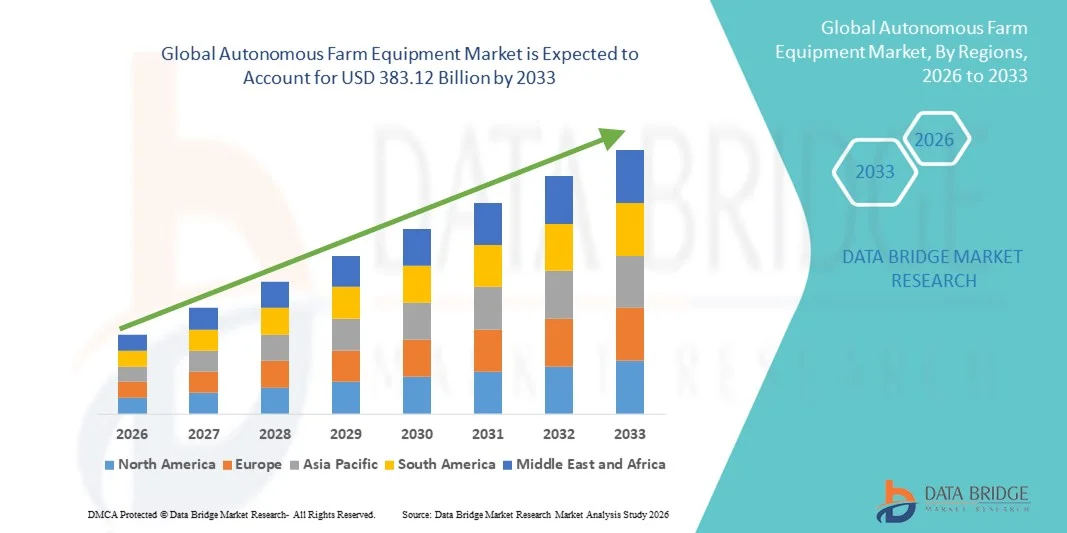

- Le marché mondial des équipements agricoles autonomes était évalué à 125,24 milliards de dollars en 2025 et devrait atteindre 383,12 milliards de dollars d'ici 2033 , avec un TCAC de 15,0 % au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des équipements agricoles autonomes au cours de la période prévisionnelle sont l'essor de l'utilisation des drones dans les applications agricoles et le développement de l'agriculture de précision.

Quels sont les principaux enseignements du marché des équipements agricoles autonomes ?

- L'attention portée à l'amélioration de la productivité et la hausse du coût du travail devraient stimuler la croissance du marché des équipements agricoles autonomes. Par ailleurs, la forte augmentation des exportations de produits agricoles devrait également contribuer à soutenir cette croissance.

- D'autre part, les coûts élevés et l'automatisation alimentent le chômage, ce qui devrait freiner la croissance du marché des équipements agricoles autonomes au cours de la période considérée.

- L'Amérique du Nord a dominé le marché des équipements agricoles autonomes avec une part de revenus estimée à 43,3 % en 2025, grâce à l'adoption précoce de l'agriculture de précision, à l'agriculture commerciale à grande échelle et à d'importants investissements dans les technologies agricoles aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit environ 11,32 %, entre 2026 et 2033, sous l'effet de la demande alimentaire croissante, de la pénurie de main-d'œuvre dans les zones rurales et de la modernisation rapide de l'agriculture en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment des véhicules partiellement autonomes a dominé le marché avec une part de 62,4 % en 2025, grâce à une combinaison équilibrée d'automatisation et de contrôle humain.

Portée du rapport et segmentation du marché des équipements agricoles autonomes

|

Attributs |

Aperçu du marché des équipements agricoles autonomes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des équipements agricoles autonomes ?

Évolution croissante vers des solutions agricoles entièrement autonomes, intégrant l'IA et des capteurs

- Le marché des équipements agricoles autonomes connaît une adoption rapide des machines pilotées par IA, guidées par GPS et intégrant des capteurs, conçues pour soutenir l'agriculture de précision, la navigation autonome et la prise de décision en temps réel sur le terrain.

- Les fabricants lancent des tracteurs autonomes, des moissonneuses-batteuses autonomes, des pulvérisateurs robotisés et des outils agricoles sans conducteur équipés de LiDAR, de vision par ordinateur, d'algorithmes d'apprentissage automatique et de connectivité au cloud.

- La demande croissante d'exploitations agricoles économes en main-d'œuvre, en carburant et basées sur les données accélère leur déploiement dans les grandes exploitations et l'agriculture commerciale.

- Par exemple, des entreprises telles que Deere & Company, CNH Industrial, AGCO, Kubota et Autonomous Tractor Corporation développent des plateformes autonomes dotées de systèmes de sécurité améliorés, d'une surveillance à distance et de fonctionnalités de maintenance prédictive.

- Le besoin croissant d'opérations 24h/24, d'une application précise des intrants et d'une optimisation des rendements accélère la transition vers des équipements agricoles semi-autonomes et entièrement autonomes.

- À mesure que l'agriculture devient plus axée sur les données et la durabilité, les équipements agricoles autonomes joueront un rôle essentiel dans les écosystèmes agricoles modernes et hautement efficaces.

Quels sont les principaux moteurs du marché des équipements agricoles autonomes ?

- La demande croissante de réduction des coûts de main-d'œuvre et de lutte contre la pénurie de main-d'œuvre dans l'agriculture favorise l'adoption de machines autonomes.

- Par exemple, en 2024-2025, des constructeurs de premier plan comme John Deere, CNH Industrial et AGCO ont enrichi leurs gammes d'équipements autonomes avec des systèmes de navigation et de gestion de flotte à distance basés sur l'IA.

- L'adoption croissante de l'agriculture de précision, de l'agriculture intelligente et des équipements connectés à l'Internet des objets en Amérique du Nord, en Europe et en Asie-Pacifique stimule la demande du marché.

- Les progrès réalisés dans les domaines de l'IA, de la vision industrielle, de la précision du GPS, de l'informatique de périphérie et de l'analyse des données agricoles dans le cloud ont considérablement amélioré la fiabilité et l'efficacité opérationnelles.

- L'intérêt croissant pour une agriculture durable, l'optimisation de l'utilisation des intrants et l'augmentation de la productivité des cultures accroît les investissements dans les technologies autonomes.

- Soutenu par d'importants investissements dans l'innovation agritech, les subventions gouvernementales et les initiatives d'agriculture numérique, le marché des équipements agricoles autonomes devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des équipements agricoles autonomes ?

- Les coûts élevés associés aux capteurs avancés, aux logiciels d'IA, aux systèmes de contrôle autonomes et aux technologies de sécurité limitent leur adoption par les petites et moyennes exploitations agricoles.

- Par exemple, entre 2024 et 2025, les perturbations des chaînes d'approvisionnement et la hausse des prix des semi-conducteurs ont augmenté les coûts de fabrication des machines agricoles autonomes.

- La complexité de l'intégration des systèmes, de la maintenance et des algorithmes de prise de décision en temps réel accroît la dépendance à l'égard des techniciens qualifiés et de la formation des opérateurs.

- Le manque d'infrastructures numériques et la faible sensibilisation aux avantages de l'agriculture autonome dans les économies émergentes freinent la pénétration du marché.

- L'incertitude réglementaire liée au fonctionnement des véhicules autonomes, aux normes de sécurité et à la responsabilité crée des défis à leur adoption.

- Pour surmonter ces obstacles, les entreprises se concentrent sur des solutions autonomes rentables, des plateformes évolutives, des programmes de formation pour les agriculteurs et une intégration logicielle et matérielle plus poussée afin d'étendre l'adoption mondiale des équipements agricoles autonomes.

Comment le marché des équipements agricoles autonomes est-il segmenté ?

Le marché est segmenté en fonction du mode de fonctionnement, des produits et de la technologie .

- Par opération

Selon leur mode de fonctionnement, le marché des équipements agricoles autonomes se divise en systèmes entièrement autonomes et partiellement autonomes. Le segment des systèmes partiellement autonomes dominait le marché en 2025 avec une part de 62,4 %, grâce à un équilibre optimal entre automatisation et intervention humaine. Ces systèmes prennent en charge le pilotage assisté, les semis automatisés, l'assistance à la récolte et la pulvérisation de précision, tout en permettant aux opérateurs d'intervenir en cas de besoin. Des coûts initiaux plus faibles, une intégration simplifiée aux machines existantes et des contraintes réglementaires allégées favorisent leur adoption par les petites et moyennes exploitations.

Le segment des systèmes entièrement autonomes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, sous l'effet de la pénurie de main-d'œuvre, de l'agrandissement des exploitations agricoles et des progrès réalisés dans les domaines de l'IA, du GPS et des capteurs. L'adoption croissante des systèmes sans conducteur, notamment dans les grandes exploitations agricoles commerciales, accélère la demande de solutions entièrement autonomes.

- Sous-produits

Le marché est segmenté, selon les produits, en tracteurs, moissonneuses-batteuses et drones. En 2025, le segment des tracteurs dominait le marché avec une part de 48,7 %, grâce à leur utilisation généralisée pour le labour, les semis, le travail du sol et le transport. Les tracteurs autonomes offrent une consommation de carburant réduite, une couverture précise des champs et une moindre dépendance à la main-d'œuvre, ce qui en fait un élément essentiel des pratiques agricoles intelligentes.

Le segment des drones devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par leur utilisation croissante dans la surveillance des cultures, la cartographie aérienne, l'estimation des rendements et la pulvérisation de précision. Les progrès réalisés en matière d'autonomie des drones, de capteurs d'imagerie et d'analyse basée sur l'intelligence artificielle contribuent largement à l'essor de l'adoption des drones dans l'agriculture de précision.

- Par la technologie

Sur le plan technologique, le marché des équipements agricoles autonomes se divise en deux segments : les logiciels et le matériel. En 2025, le segment du matériel dominait le marché avec une part de 55,9 %, porté par une forte demande en capteurs, caméras, LiDAR, modules GPS et unités de contrôle autonomes. Ces composants constituent l’épine dorsale physique des systèmes autonomes et sont essentiels à la navigation, à la détection d’obstacles et aux opérations en temps réel sur le terrain.

Le segment des logiciels devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par les progrès fulgurants des algorithmes d'IA, de l'apprentissage automatique, de la vision par ordinateur et des plateformes de gestion agricole basées sur le cloud. L'importance croissante accordée à la prise de décision fondée sur les données, à l'analyse prédictive et à la gestion à distance des flottes accélère l'adoption des logiciels dans les écosystèmes agricoles autonomes.

Quelle région détient la plus grande part du marché des équipements agricoles autonomes ?

- L'Amérique du Nord a dominé le marché des équipements agricoles autonomes, avec une part de revenus estimée à 43,3 % en 2025. Cette domination s'explique par l'adoption précoce de l'agriculture de précision, le développement de l'agriculture commerciale à grande échelle et d'importants investissements dans les technologies agricoles aux États-Unis et au Canada. Le coût élevé de la main-d'œuvre, la consolidation des exploitations agricoles et l'importance accrue accordée à l'optimisation de la productivité ont accéléré l'adoption des tracteurs, moissonneuses-batteuses et robots agricoles autonomes.

- Les principaux fabricants et entreprises de technologies agricoles d'Amérique du Nord déploient activement des systèmes de guidage basés sur l'IA, la navigation GPS, la vision industrielle et les plateformes télématiques, renforçant ainsi le leadership technologique de la région.

- La forte disponibilité d'une main-d'œuvre qualifiée, des projets pilotes réglementaires favorables et des investissements continus dans les infrastructures d'agriculture intelligente renforcent encore la domination de l'Amérique du Nord.

Aperçu du marché américain des équipements agricoles autonomes

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à la taille importante de leurs exploitations, à une grave pénurie de main-d'œuvre et à l'adoption rapide des technologies d'agriculture de précision. L'utilisation croissante de tracteurs autonomes, de moissonneuses-batteuses robotisées et de drones pour les semis, la pulvérisation et le suivi des rendements stimule la croissance du marché. La forte présence de constructeurs automobiles internationaux, de jeunes entreprises agroalimentaires et d'écosystèmes de recherche et développement de pointe accélère encore cette adoption.

Aperçu du marché canadien des équipements agricoles autonomes

Le Canada y contribue de façon significative, grâce à la mécanisation des pratiques agricoles, à l'adoption croissante de l'agriculture intelligente et au soutien gouvernemental à l'innovation agricole. L'utilisation d'équipements autonomes se généralise pour améliorer l'efficacité des grandes exploitations céréalières et oléagineuses, favorisant ainsi une expansion constante du marché.

Marché des équipements agricoles autonomes en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 11,32 %, entre 2026 et 2033. Cette croissance est portée par la demande alimentaire croissante, la pénurie de main-d'œuvre dans les zones rurales et la modernisation rapide de l'agriculture en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. L'adoption croissante de l'agriculture intelligente, les subventions gouvernementales à la mécanisation et l'utilisation accrue d'équipements agricoles dotés d'intelligence artificielle et d'objets connectés accélèrent la croissance régionale.

Aperçu du marché chinois des équipements agricoles autonomes

La Chine domine la région grâce à un soutien gouvernemental fort à la modernisation agricole, au déploiement rapide de tracteurs et de drones intelligents, et à des investissements massifs dans l'agro-robotique. Sa croissance repose sur des capacités robotiques avancées, des programmes d'agriculture intelligente et une forte intégration des technologies d'IA et d'automatisation.

Aperçu du marché japonais des équipements agricoles autonomes

Le Japon affiche une croissance soutenue, portée par le vieillissement de sa population agricole et une forte demande de solutions agricoles entièrement autonomes et robotisées.

Quelles sont les principales entreprises du marché des équipements agricoles autonomes ?

Le secteur des équipements agricoles autonomes est principalement dominé par des entreprises bien établies, notamment :

- Deere & Company (États-Unis)

- CNH Industrial NV (Pays-Bas)

- Société KUBOTA (Japon)

- AGCO Corporation (États-Unis)

- JCB (Royaume-Uni)

- Trringo (Inde)

- Escorts Limited (Inde)

- Tracteurs et équipements agricoles limités (Inde)

- Le groupe Pape (États-Unis)

- Premier Equipment Limited (Canada)

- Flaman (Canada)

- Pacific Ag Rentals (Canada)

- Pacific Tractor & Implement (États-Unis)

- Farmease (Inde)

- KWIPPED, Inc. (États-Unis)

- Rue Cedar (États-Unis)

- EM3 Agri Services (Inde)

- Princeville (États-Unis)

- Ventes et locations Friesen (Canada)

- Messick's (États-Unis)

- Société de tracteurs autonomes (États-Unis)

Quels sont les développements récents sur le marché mondial des équipements agricoles autonomes ?

- En novembre 2025, Claas a présenté à Agritechnica son système avancé TORION Autonomy Connect, comprenant une chargeuse sur pneus autonome équipée de capteurs LiDAR et d'une analyse des tas basée sur l'IA pour une manutention de l'ensilage indépendante du GPS. Claas a également lancé le système Weed Detector pour la cartographie des adventices en temps réel et le Dynamic Field Scout, combinant le positionnement RTK et l'imagerie IA pour une détection précise des limites de parcelles. Ces innovations témoignent de l'engagement de Claas en faveur de la précision, de l'efficacité et des solutions agricoles autonomes de nouvelle génération.

- En mai 2025, Case IH a dévoilé un concept de tracteur autonome intégrant des algorithmes d'IA avancés, la détection d'obstacles par radar et des fonctionnalités de commande à distance. Conçu pour réaliser des tâches essentielles telles que le labour et les semis avec une grande efficacité, ce tracteur illustre la vision de l'entreprise pour l'avenir d'une agriculture de précision et intelligente.

- En janvier 2025, au CES, John Deere a présenté sa nouvelle génération de machines autonomes, notamment le tracteur 9RX, conçu pour le travail du sol à grande échelle et doté d'une vision à 360° grâce à 12 caméras stéréoscopiques, des capteurs LiDAR et un système de détection d'obstacles basé sur l'IA. Ce tracteur renforce ainsi le leadership de John Deere dans l'automatisation des grandes exploitations agricoles et l'innovation en matière d'équipements intelligents.

- En janvier 2025, Kubota a marqué les esprits au CES en dévoilant plusieurs innovations autonomes, dont le tracteur électrique Agri Concept 2.0 avec guidage GPS et planification de mission à distance, un pulvérisateur autonome intelligent avec traitement ciblé basé sur l'IA, un chariot robotisé multifonctionnel et des élagueurs robotisés pour vergers. Ces innovations témoignent de l'approche globale de Kubota pour faire progresser une agriculture durable, automatisée et axée sur la technologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.