Global Autonomous Networks Market

Taille du marché en milliards USD

TCAC :

%

USD

7.82 Billion

USD

33.33 Billion

2024

2032

USD

7.82 Billion

USD

33.33 Billion

2024

2032

| 2025 –2032 | |

| USD 7.82 Billion | |

| USD 33.33 Billion | |

| % | |

|

Segmentation du marché mondial des réseaux autonomes, par composant (solutions et services), par déploiement (sur site et dans le cloud), par type d'entreprise (grandes entreprises et PME), par utilisateur final (informatique et télécommunications, banque, finance et assurance, transports, gouvernement, santé, commerce de détail, industrie manufacturière, éducation et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des réseaux autonomes

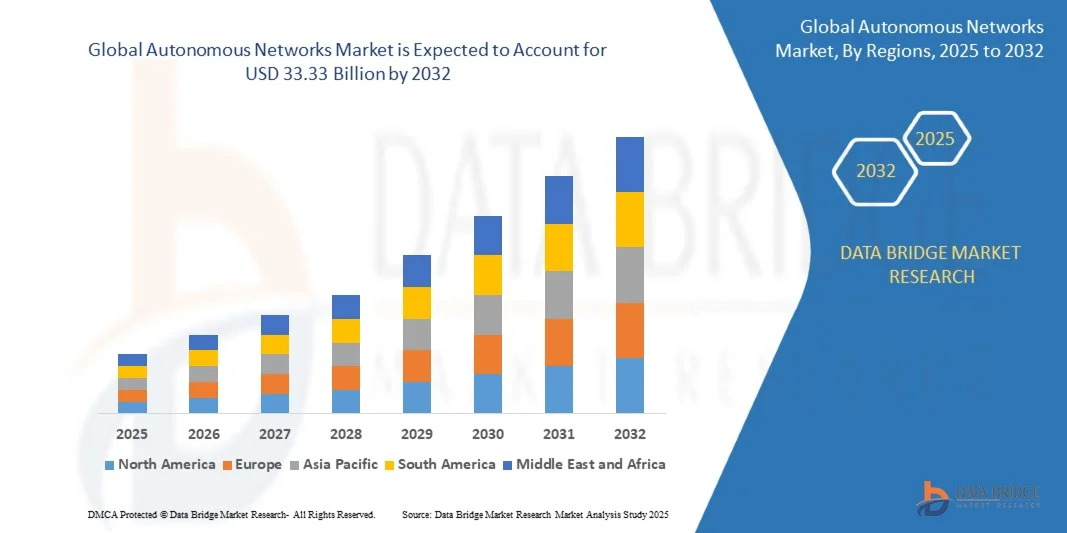

- Le marché mondial des réseaux autonomes était évalué à 7,82 milliards de dollars en 2024 et devrait atteindre 33,33 milliards de dollars d'ici 2032 , avec un TCAC de 19,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption rapide de l'intelligence artificielle (IA), de l'apprentissage automatique (AA) et des technologies d'automatisation dans les réseaux de télécommunications et d'entreprise, permettant des infrastructures réseau autogérées, auto-optimisées et auto-réparatrices qui minimisent l'intervention humaine et les coûts opérationnels.

- De plus, la demande croissante en matière de gestion efficace du trafic, de maintenance prédictive et de fiabilité accrue des services incite les organisations à intégrer des systèmes de réseaux autonomes. Ces avancées transforment les opérations de réseau traditionnelles en écosystèmes intelligents et adaptatifs, accélérant ainsi l'expansion globale du marché.

Analyse du marché des réseaux autonomes

- Les réseaux autonomes exploitent l'IA, l'analyse de données et l'automatisation pour créer des systèmes intelligents et autogérés, capables d'optimiser dynamiquement leurs performances et de réagir en temps réel aux conditions du réseau. Ces réseaux deviennent essentiels pour gérer la complexité croissante des environnements 5G, IoT et cloud dans des secteurs tels que l'informatique, les télécommunications et l'industrie manufacturière.

- L'importance croissante accordée à la transformation numérique, conjuguée au besoin d'une infrastructure réseau à faible latence, évolutive et résiliente, stimule la demande du marché. La capacité des réseaux autonomes à réduire les temps d'arrêt, à renforcer la sécurité et à améliorer l'efficacité opérationnelle les positionne comme un élément fondamental des solutions de connectivité de nouvelle génération.

- L'Amérique du Nord a dominé le marché des réseaux autonomes avec une part de 43,5 % en 2024, grâce à l'adoption précoce des technologies d'IA, d'apprentissage automatique et d'automatisation dans les principaux secteurs des télécommunications et des technologies de l'information.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des réseaux autonomes au cours de la période de prévision, en raison de l'urbanisation rapide, du déploiement croissant de la 5G et des investissements croissants dans les écosystèmes numériques.

- Le segment des grandes entreprises a dominé le marché avec une part de 68,6 % en 2024, grâce à leurs infrastructures réseau étendues et à leurs investissements importants dans l'automatisation des réseaux par l'IA. Les grandes organisations des télécommunications, de la finance et de l'industrie manufacturière adoptent des systèmes autonomes pour améliorer la fiabilité du réseau, optimiser l'utilisation de la bande passante et assurer la maintenance prédictive. L'importance croissante accordée à l'efficacité, à la prise de décision fondée sur les données et à la résilience opérationnelle continue de stimuler l'adoption de ces systèmes par les grandes entreprises.

Portée du rapport et segmentation du marché des réseaux autonomes

|

Attributs |

Réseaux autonomes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des réseaux autonomes

« Automatisation du réseau en temps réel pilotée par l'IA »

- Le marché des réseaux autonomes connaît une expansion rapide, les technologies d'automatisation en temps réel pilotées par l'IA transformant la gestion, l'optimisation et la sécurité des réseaux. Ces systèmes exploitent des algorithmes d'apprentissage automatique, l'analyse prédictive et l'automatisation en boucle fermée pour prendre des décisions opérationnelles autonomes sans intervention humaine, garantissant ainsi des réponses plus rapides et une fiabilité accrue.

- Par exemple, Nokia a intégré des fonctionnalités d'automatisation basées sur l'IA à son cadre d'opérations autonomes, permettant ainsi aux opérateurs télécoms d'optimiser leur réseau en temps réel et de corriger les pannes. De même, la plateforme d'automatisation intelligente d'Ericsson utilise l'IA et des politiques fondées sur les données pour améliorer la prestation de services et l'expérience client au sein de réseaux complexes multidomaines.

- L'automatisation du réseau pilotée par l'IA prend en charge la surveillance continue des performances, la détection des anomalies et l'allocation adaptative des ressources, garantissant un fonctionnement optimal quelles que soient les variations de charge et les conditions environnementales. Cette approche proactive réduit les temps d'arrêt, améliore la qualité de service et renforce l'efficacité opérationnelle des réseaux à grande échelle.

- Le déploiement d'outils d'automatisation basés sur l'IA dans les réseaux autonomes répond à la demande croissante d'opérations entièrement automatisées dans les écosystèmes de télécommunications modernes. Cela permet aux opérateurs de réseau de configurer dynamiquement les systèmes, de prioriser les charges de travail et de résoudre les problèmes avant qu'ils n'affectent les utilisateurs.

- L'intégration avec des plateformes d'orchestration intelligentes permet aux réseaux autonomes de faciliter la gestion du cycle de vie complet des services en temps réel. Cette capacité profite aux opérateurs télécoms, aux entreprises et aux fournisseurs de services cloud en garantissant des performances et une conformité constantes, tout en minimisant les interventions manuelles.

- L'essor de l'automatisation en temps réel pilotée par l'IA représente un changement fondamental dans l'exploitation des réseaux, permettant une infrastructure hautement réactive et auto-optimisée. À mesure que la transformation numérique s'accélère, les réseaux autonomes sont appelés à devenir une pierre angulaire des communications et des services de nouvelle génération.

Dynamique du marché des réseaux autonomes

Conducteur

« Adoption croissante de la 5G et de l’Internet des objets »

- Le déploiement mondial accéléré de la 5G et l'essor des écosystèmes IoT sont des facteurs clés qui alimentent l'adoption des réseaux autonomes. Ces technologies imposent des exigences sans précédent en matière d'évolutivité, de latence et de fiabilité des réseaux, créant ainsi le besoin d'une automatisation intelligente pour gérer les flux de trafic complexes et les appareils connectés.

- Par exemple, Huawei Technologies intègre des fonctionnalités de réseau autonome à ses solutions de cœur de réseau 5G, permettant une optimisation en temps réel pour les déploiements IoT denses dans des secteurs tels que la production et la logistique. Ceci garantit des performances constantes pour les applications à haut débit et à très faible latence.

- Les réseaux 5G nécessitent une allocation adaptative des ressources pour gérer des tranches de service diversifiées, allant de l'automatisation industrielle aux services de streaming grand public. Les réseaux autonomes permettent cette optimisation grâce à des algorithmes auto-ajustables qui garantissent le respect des accords de niveau de service sans intervention manuelle.

- Les déploiements IoT s'étendent souvent sur des réseaux d'appareils massifs, générant des flux continus de données variées. Les systèmes autonomes surveillent et priorisent les charges de travail, gèrent la congestion et assurent la sécurité des appareils connectés, ce qui les rend essentiels pour l'IoT industriel et les infrastructures des villes intelligentes.

- Avec le développement d'applications intersectorielles telles que les véhicules autonomes, l'industrie 4.0 et la télémédecine, le besoin d'architectures de réseau auto-optimisées devient crucial. Les réseaux autonomes répondent à cette demande en assurant résilience et flexibilité aux environnements de connectivité complexes et performants.

Retenue/Défi

« Coûts élevés et complexité des réseaux existants »

- Le coût élevé de la mise en œuvre de capacités de réseau autonome et la complexité de leur intégration aux infrastructures existantes constituent des obstacles majeurs à l'expansion du marché. Les systèmes d'automatisation avancés nécessitent des investissements substantiels dans les plateformes d'IA, les outils d'orchestration multi-domaines et les ressources de calcul évolutives.

- Par exemple, les opérateurs qui passent des systèmes de gestion de réseau traditionnels aux architectures autonomes sont souvent confrontés à des problèmes de compatibilité avec le matériel existant de différents fournisseurs. Cette complexité d'intégration augmente les coûts d'ingénierie et allonge les délais de déploiement, comme on l'observe dans les projets de modernisation des télécommunications multirégionaux.

- Les réseaux existants peuvent manquer de programmabilité et d'ouverture via API, nécessaires à la prise en charge de fonctionnalités autonomes en temps réel, ce qui exige une modernisation importante avant leur intégration. Cela crée des obstacles financiers et techniques à l'adoption, notamment pour les opérateurs sur les marchés dotés d'infrastructures anciennes.

- Le besoin en personnel qualifié pour gérer les projets de migration, configurer l'interopérabilité et maintenir les infrastructures hybrides accroît encore les coûts et les risques opérationnels. Pour les petits fournisseurs de services, ces exigences peuvent s'avérer prohibitives par rapport aux grands opérateurs disposant de ressources financières plus importantes.

- Pour relever ces défis, il faudra standardiser les protocoles, adopter des cadres d'automatisation modulaires et mettre en œuvre des stratégies de migration progressive. Améliorer la compatibilité entre les nouveaux systèmes autonomes et les environnements existants sera essentiel pour accélérer leur adoption par le marché tout en maîtrisant les coûts et la complexité opérationnelle.

Étendue du marché des réseaux autonomes

Le marché est segmenté en fonction du composant, du déploiement, du type d'entreprise et de l'utilisateur final.

- Par composant

Le marché des réseaux autonomes est segmenté, selon les composants, en solutions et services. Le segment des solutions a dominé le marché en 2024, représentant 65 % des revenus, grâce au déploiement croissant de l'automatisation, de l'analyse pilotée par l'IA et des plateformes d'orchestration pour la gestion d'infrastructures réseau complexes. Les entreprises adoptent de plus en plus les solutions de réseaux autonomes afin de minimiser l'intervention humaine, d'améliorer l'évolutivité et d'assurer une détection et une correction plus rapides des pannes. La nécessité de gérer d'importants volumes de données provenant de l'IoT, de la 5G et des réseaux périphériques a encore accéléré l'adoption de solutions d'automatisation intégrées qui optimisent les performances et réduisent les temps d'arrêt.

Le segment des services devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de services de conseil, d'intégration et de services gérés pour le déploiement et la maintenance des systèmes autonomes. Les entreprises recherchent un accompagnement d'experts pour mettre en œuvre des cadres d'automatisation basés sur l'IA et garantir une interopérabilité optimale entre les environnements réseau existants et modernes. Le recours accru aux fournisseurs de services pour la surveillance continue, l'analyse des données et les mises à jour logicielles devrait soutenir la dynamique de ce segment durant la période de prévision.

- Par déploiement

Selon le mode de déploiement, le marché des réseaux autonomes se divise en deux segments : les solutions sur site et les solutions cloud. Le segment sur site détenait la plus grande part de marché en 2024, grâce à la préférence des grandes entreprises pour la maîtrise de la sécurité et de la conformité de leurs données au sein de leur infrastructure privée. Des secteurs comme la banque, la finance et l’assurance (BFSI) et le secteur public privilégient le déploiement sur site afin de protéger les données sensibles et de garantir le respect des réglementations. La possibilité de personnaliser les systèmes d’automatisation en fonction des politiques internes et de les intégrer aux infrastructures informatiques existantes contribue également à la domination de ce segment.

Le segment du cloud devrait connaître la croissance annuelle composée la plus rapide entre 2025 et 2032 grâce à son évolutivité, sa rentabilité et sa facilité de gestion à distance. Les réseaux autonomes basés sur le cloud permettent un déploiement plus rapide des outils d'automatisation, des analyses en temps réel et des capacités d'IA dans les environnements distribués. L'essor des modèles de travail hybrides, la transformation numérique et la prolifération des plateformes de gestion de réseau SaaS sont autant de facteurs clés qui expliquent l'adoption rapide des modèles de déploiement cloud.

- Par type d'entreprise

Selon le type d'entreprise, le marché se segmente en grandes entreprises et PME. Le segment des grandes entreprises dominait le marché avec une part de 68,6 % en 2024, principalement grâce à leurs infrastructures réseau étendues et à leurs investissements importants dans l'automatisation des réseaux par l'IA. Les grandes organisations des secteurs des télécommunications, de la finance et de l'industrie adoptent des systèmes autonomes pour améliorer la fiabilité du réseau, optimiser l'utilisation de la bande passante et assurer la maintenance prédictive. L'importance croissante accordée à l'efficacité, à la prise de décision fondée sur les données et à la résilience opérationnelle continue de stimuler l'adoption de ces systèmes par les grandes entreprises.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'accessibilité et au coût croissants des outils d'automatisation basés sur le cloud. Les PME tirent parti des solutions de réseau autonomes pour réduire leurs coûts opérationnels, simplifier la gestion et améliorer la visibilité du réseau sans nécessiter d'expertise informatique interne poussée. L'essor des modèles de déploiement modulaires et par abonnement a facilité l'adoption progressive de ces technologies par les PME, stimulant ainsi l'expansion du segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en technologies de l'information et télécommunications, services financiers, transports, administration publique, santé, commerce de détail, industrie, éducation et autres. Le segment des technologies de l'information et des télécommunications a dominé le marché en 2024, porté par le déploiement rapide des réseaux 5G, le trafic de données important et le besoin de réseaux auto-optimisés et auto-réparateurs. Les opérateurs télécoms investissent massivement dans l'automatisation basée sur l'IA afin d'améliorer la prestation de services, de gérer des topologies de réseau complexes et de minimiser la latence. L'adoption de réseaux autonomes leur permet de gérer efficacement les variations de trafic et de garantir une expérience client optimale.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la digitalisation croissante des infrastructures de santé et le besoin accru de connectivité des données en temps réel. Les réseaux autonomes permettent un fonctionnement optimal des dispositifs médicaux connectés, des plateformes de télémédecine et des systèmes de surveillance des patients, tout en garantissant une sécurité et une fiabilité renforcées. La nécessité d'un flux de données ininterrompu et d'une disponibilité maximale dans les environnements de soins critiques est un facteur déterminant de l'adoption rapide de ces technologies dans ce secteur.

Analyse régionale du marché des réseaux autonomes

- L'Amérique du Nord a dominé le marché des réseaux autonomes avec la plus grande part de revenus (43,5 %) en 2024, grâce à l'adoption précoce des technologies d'IA, d'apprentissage automatique et d'automatisation dans les principaux secteurs des télécommunications et des technologies de l'information.

- La région bénéficie d'une forte présence d'opérateurs de réseaux de premier plan et d'innovateurs technologiques investissant dans des systèmes de réseaux auto-optimisés et auto-réparateurs.

- La demande croissante en matière de gestion efficace du trafic, de réduction des coûts opérationnels et d'amélioration de la fiabilité des services favorise une adoption généralisée dans tous les secteurs. Le déploiement robuste de la 5G et l'essor du edge computing renforcent encore le leadership de l'Amérique du Nord dans le développement des réseaux autonomes.

Analyse du marché des réseaux autonomes aux États-Unis

Le marché américain des réseaux autonomes représentait la plus grande part de marché en Amérique du Nord en 2024, soutenu par une transformation numérique rapide et d'importants investissements dans les solutions de gestion de réseau basées sur l'IA. Les principaux opérateurs de télécommunications et fournisseurs de services cloud privilégient l'automatisation pour améliorer la qualité de service et l'efficacité opérationnelle. L'adoption croissante des réseaux 5G, de l'Internet des objets (IoT) et des applications gourmandes en données exige des systèmes autonomes avancés capables d'une allocation dynamique des ressources et d'une maintenance prédictive. Par ailleurs, les initiatives gouvernementales de soutien à la modernisation des infrastructures numériques continuent de stimuler la croissance du marché aux États-Unis.

Aperçu du marché des réseaux autonomes en Europe

Le marché européen des réseaux autonomes devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par un soutien réglementaire fort à la transformation numérique et à la connectivité intelligente. Les pays européens investissent de plus en plus dans des solutions de réseau basées sur l'IA afin d'améliorer la communication de données transfrontalière et la résilience en matière de cybersécurité. Le besoin croissant d'automatisation dans les télécommunications et les réseaux d'entreprise stimule l'adoption de ces solutions, notamment dans les secteurs industriel et gouvernemental. L'accent mis dans la région sur le développement durable et les systèmes écoénergétiques encourage également le déploiement de technologies de réseau intelligentes et autogérées.

Analyse du marché des réseaux autonomes au Royaume-Uni

Le marché britannique des réseaux autonomes devrait connaître une croissance annuelle composée significative au cours de la période de prévision, portée par le déploiement rapide de l'infrastructure 5G et le recours accru aux réseaux de communication basés sur le cloud et intégrant l'intelligence artificielle. Les entreprises adoptent l'automatisation pour améliorer leur agilité opérationnelle et réduire la latence de transmission des données. La croissance de l'économie numérique, conjuguée aux initiatives fortes en matière de villes intelligentes et d'orchestration avancée des réseaux, soutient l'expansion du marché. L'accent mis par le Royaume-Uni sur la cybersécurité et l'innovation dans l'automatisation des télécommunications devrait lui permettre de conserver son avantage concurrentiel en Europe.

Analyse du marché des réseaux autonomes en Allemagne

Le marché allemand des réseaux autonomes devrait connaître une forte croissance au cours de la période de prévision, porté par la solidité du tissu industriel national et l'adoption de l'Industrie 4.0. Les entreprises allemandes intègrent l'IA et l'apprentissage automatique pour optimiser automatiquement leurs réseaux, notamment dans les secteurs de la production et de l'automobile. L'accent mis par le gouvernement sur la transformation numérique et la connectivité 5G stimule l'innovation dans l'automatisation des réseaux. Par ailleurs, la présence d'infrastructures informatiques de pointe et un engagement fort en matière de protection des données sont des facteurs clés de la croissance du marché allemand.

Aperçu du marché des réseaux autonomes en Asie-Pacifique

Le marché des réseaux autonomes en Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2025 et 2032, porté par l'urbanisation rapide, le déploiement croissant de la 5G et l'augmentation des investissements dans les écosystèmes numériques. Des pays comme la Chine, le Japon et l'Inde sont à la pointe de l'adoption de l'automatisation basée sur l'IA pour la gestion des réseaux de télécommunications et d'entreprise. L'explosion du trafic de données dans la région, conjuguée au besoin de surveillance intelligente des réseaux et de gestion des pannes, stimule la demande. Les initiatives gouvernementales en faveur de la numérisation et des infrastructures intelligentes renforcent encore les perspectives de ce marché.

Analyse du marché des réseaux autonomes en Chine

En 2024, la Chine détenait la plus grande part de marché de la région Asie-Pacifique, grâce à un déploiement agressif de la 5G et à des investissements massifs dans l'IA et l'automatisation. Ses géants des télécommunications sont à la pointe du développement de systèmes de réseaux auto-optimisés et prédictifs, indispensables à l'essor de l'Internet des objets (IoT) et des villes intelligentes. L'innovation nationale, de solides capacités de production et le soutien gouvernemental à la transformation numérique accélèrent l'adoption de ces technologies. Par ailleurs, la demande croissante des entreprises pour des réseaux automatisés à haut débit garantit la domination de la Chine dans la région.

Analyse du marché des réseaux autonomes au Japon

Le marché japonais des réseaux autonomes connaît une forte croissance, portée par l'accent mis par le pays sur l'innovation technologique et la connectivité avancée. Les opérateurs télécoms et informatiques japonais intègrent l'automatisation pilotée par l'IA pour améliorer la fiabilité des services et optimiser les performances du réseau. L'essor des villes intelligentes, des véhicules autonomes et des écosystèmes IoT alimente le besoin de réseaux autogérés. Par ailleurs, l'importance accordée par le Japon à l'efficacité, à la précision et à la réduction des temps d'arrêt correspond aux objectifs fondamentaux du déploiement des réseaux autonomes, ce qui en fait un marché de croissance clé en Asie-Pacifique.

Part de marché des réseaux autonomes

Le secteur des réseaux autonomes est principalement dominé par des entreprises bien établies, notamment :

- Arista Networks, Inc. (États-Unis)

- Ciena Corporation (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Juniper Networks, Inc. (États-Unis)

- NEC Corporation (Japon)

- Nokia Corporation (Finlande)

- Broadcom (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Ericsson (Suède)

- Extreme Networks, Inc. (États-Unis)

- Hewlett-Packard Enterprise (États-Unis)

- IBM Corporation (États-Unis)

- ZTE Corporation (Chine)

- Versa Networks (États-Unis)

- Arccus, Inc. (États-Unis)

Dernières évolutions du marché des réseaux autonomes

- En août 2025, Cisco Systems a lancé sa suite Autonomous Network Cloud, une plateforme complète qui fusionne l'analyse pilotée par l'IA, la mise en réseau basée sur l'intention et l'automatisation prédictive. Cette avancée renforce considérablement la capacité de Cisco à fournir des écosystèmes réseau entièrement autonomes, capables d'optimisation en temps réel et de détection des pannes. En permettant aux entreprises de déployer des réseaux adaptatifs qui réagissent intelligemment aux fluctuations de trafic et aux menaces de sécurité, la solution réduit les temps d'arrêt et les coûts opérationnels. Ce lancement stratégique consolide le leadership de Cisco sur le marché et accélère également l'adoption mondiale des architectures de réseau autonomes dans les secteurs des entreprises et des télécommunications.

- En juin 2025, Nokia Corporation a conclu un partenariat stratégique avec Microsoft Azure pour co-développer des solutions de réseau autonomes natives du cloud de nouvelle génération. Cette collaboration vise à intégrer l'IA, l'apprentissage automatique et des outils d'orchestration avancés afin d'optimiser les performances des réseaux 5G et d'automatiser la gestion de leur cycle de vie. Cette initiative permet aux opérateurs télécoms d'améliorer l'agilité, l'évolutivité et l'efficacité énergétique de leur infrastructure réseau. Cette alliance positionne Nokia comme un acteur clé de l'innovation à l'intersection du cloud et des réseaux autonomes, contribuant ainsi à la transformation numérique et à l'amélioration de la fiabilité des services dans le secteur des télécommunications à l'échelle mondiale.

- En avril 2025, Huawei Technologies a dévoilé sa plateforme Autonomous Driving Network (ADN) 3.0, dotée d'une orchestration IA avancée, d'une automatisation en boucle fermée et de capacités de maintenance prédictive. Cette plateforme vise à fournir des opérations réseau intelligentes, auto-optimisées et auto-réparatrices au sein d'environnements télécoms à grande échelle. En permettant aux opérateurs d'accélérer la mise en service des services et d'améliorer la gestion des pannes, Huawei renforce sa position dans le domaine de l'automatisation des réseaux basée sur l'IA. Ce développement soutient également la transition du secteur vers des réseaux plus écologiques et plus efficaces, capables de répondre aux exigences des déploiements croissants de la 5G et de l'IoT.

- En mars 2025, Arista Networks a lancé une série de projets de réseaux d'IA basés sur des infrastructures Ethernet afin de répondre aux besoins croissants en bande passante des clusters de serveurs d'IA et d'apprentissage automatique. Cette initiative vise à améliorer l'évolutivité, l'automatisation et l'efficacité des performances dans les datacenters haute densité. En alignant ses solutions réseau sur les exigences changeantes des environnements informatiques pilotés par l'IA, Arista renforce son leadership dans la fourniture de solutions réseau autonomes hautes performances, garantissant un flux de données fiable et une latence minimale pour les charges de travail d'IA.

- En février 2025, Redwire Corporation a finalisé l'acquisition d'Edge Autonomy pour 925 millions de dollars, une opération stratégique visant à renforcer sa présence dans l'automatisation et l'intégration de systèmes autonomes. Cette acquisition élargit les capacités de Redwire en matière de systèmes aériens sans pilote et de technologies de réseaux autonomes intelligents. La fusion accroît son potentiel d'innovation dans les applications de défense, d'aérospatiale et d'automatisation industrielle, consolidant sa position sur le marché des réseaux autonomes et ouvrant la voie à des systèmes de gestion de réseau avancés basés sur l'IA.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.