Global Autonomous Robotic Catheter Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

1.12 Billion

USD

5.31 Billion

2025

2033

USD

1.12 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.31 Billion | |

| % | |

|

Global Autonomous Robotic Catheter Systems Market Segmentation, par type de système (Electrophysiology Robotic Catheter Systems, Coronary Robotic Catheter Systems, Neurovascular Robotic Catheter Systems et General Vascular Robotic Systems), Technologie (Magnetic Navigation Systems, Mechanical Arm-based Systems, Haptic Feedback-activated Systems, and AI-intégrated Autonomous Systems), Application (Ablation de la fibrillation auriculaire, Intervention sur les maladies de l'artère coronaire, Traitement des accidents cérébrovasculaires et des anévrismes, Procédures de cardiologie pédiatrique et Défaut cardiaque congénital), Utilisateur final (Hôpitals, Centres de cardiologie spécialisés, Centres chirurgicaux ambulatoires et Instituts de recherche et d'enseignement)- Tendances et prévisions de l'industrie jusqu'en 2033

Systèmes de cathéters robotiques autonomesTaille du marché

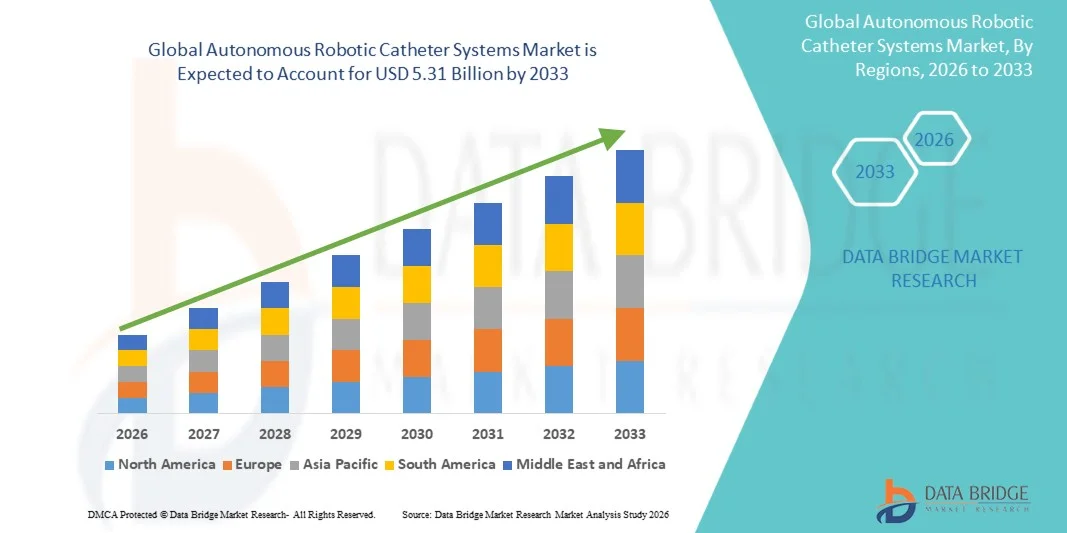

- La taille du marché mondial des systèmes de cathéters robotiques autonomes a été évaluée à1,12 milliard de dollars en 2025et devrait atteindre5,31 milliards de dollars en 2033, à unTCAC de 21,50 %pendant la période de prévision

- La croissance du marché est en grande partie alimentée par l'adoption croissante de procédures minimalement invasives et de progrès rapides dans les technologies de navigation assistée par robotique,intelligence artificielle, et l'intégration de l'imagerie dans la cardiologie interventionnelle et les procédures neurovasculaires, conduisant à une amélioration de la précision et des résultats procéduraux en milieu clinique

- De plus, la demande croissante pour une sécurité accrue des opérateurs, une exposition réduite aux rayonnements et une plus grande efficacité procédurale pousse les fournisseurs de soins de santé à adopter des systèmes de cathéters robotiques autonomes comme solution de prochaine génération pour des interventions vasculaires complexes, ce qui accélère considérablement la croissance de l'industrie.

Systèmes de cathéters robotiques autonomesAnalyse du marché

- Les systèmes de cathéter robotisés autonomes, conçus pour permettre la navigation précise, télécommandée et assistée par l'IA des cathéters au cours d'interventions peu invasives, deviennent de plus en plus des composantes essentielles de la cardiologie interventionnelle moderne et des soins neurovasculaires en raison de leur capacité à améliorer la précision des procédures, à réduire la fatigue des médecins et à améliorer les résultats des patients dans des interventions vasculaires complexes

- L'augmentation de la demande de systèmes de cathéters robotiques autonomes est principalement due à l'augmentation de la prévalence des maladies cardiovasculairesmaladies neurovasculaires, l'adoption croissante de techniques chirurgicales peu invasives et les progrès continus dans la robotique, l'intelligence artificielle et l'intégration de l'imagerie en temps réel, qui ensemble améliorent l'efficacité procédurale et la précision clinique

- L'Amérique du Nord a dominé le marché des systèmes de cathéters robotiques autonomes avec la plus grande part de revenus de 42,8% en 2025, soutenue par l'adoption rapide de technologies médicales de pointe, une infrastructure de soins de santé bien établie, des dépenses élevées en soins de santé et la forte présence d'acteurs clés de l'industrie, les États-Unis menant au déploiement de systèmes de cathéterisation assistés par des robots dans les hôpitaux et les centres cardiaques spécialisés animés par l'innovation continue et des cadres de remboursement favorables

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide du marché des systèmes de cathéters robotiques autonomes au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation de la population de patients souffrant de troubles cardiovasculaires, de l'expansion de l'infrastructure hospitalière et de l'adoption croissante de technologies avancées peu invasives et robotisées dans les économies émergentes.

- Le segment des systèmes de cathéters électrophysiologiques a dominé le marché des systèmes de cathéters robotiques autonomes avec une part de marché significative de 38,5 % en 2025, en raison de l'incidence mondiale élevée de la fibrillation auriculaire et de la préférence croissante pour les procédures d'ablation assistées par robot qui offrent une précision, une cohérence et une réduction des risques procéduraux par rapport aux techniques classiques.

Portée etSegmentation du marché des systèmes robotisés autonomes

| Attributs | Clé des systèmes robotisés autonomesPerspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des systèmes robotisés autonomes

Intégration de la navigation pilotée par l'IA et des systèmes d'imagerie avancés

- Une tendance significative et accélérée sur le marché mondial des systèmes de cathéters robotiques autonomes est l'intégration croissante de l'intelligence artificielle (IA), des algorithmes d'apprentissage automatique et des modalités d'imagerie avancées telles que la fluoroscopie, la cartographie 3D et l'imagerie intravasculaire pour permettre une navigation de cathéter plus précise et automatisée lors de procédures d'intervention complexes

- Par exemple, des systèmes tels que Stéréotaxis et Hansen Les plateformes médicales tirent parti de la navigation magnétique robotique et du contrôle assisté par l'IA pour améliorer la stabilité et la précision du cathéter dans les procédures d'électrophysiologie

- L'intégration de l'IA dans les systèmes de cathéters robotiques permet d'optimiser le trajet en temps réel, de contrôler l'adaptation et d'analyser les prévisions qui aident les médecins à naviguer dans des anatomies vasculaires complexes avec une précision accrue et une intervention manuelle réduite.

- L'intégration de l'imagerie avancée aux plates-formes robotiques permet d'améliorer la visualisation, de réduire la variabilité procédurale et d'améliorer la prise de décisions en combinant des données anatomiques et fonctionnelles au sein d'une interface unifiée

- Cette tendance vers des systèmes robotiques intelligents, guidés par l'image et semi-autonomes modifie fondamentalement les procédures d'intervention, des entreprises comme Siemens Healthineers et Abbott avançant des solutions intégrées combinant robotique, imagerie et logiciel de navigation

- La demande de systèmes robotisés intégrés à l'IA et à l'imagerie augmente rapidement dans les hôpitaux et les centres spécialisés, les cliniciens privilégiant de plus en plus l'exactitude, l'efficacité procédurale et l'amélioration de la sécurité des patients dans les interventions peu invasives

Dynamique du marché des systèmes robotisés autonomes

Chauffeur

L'augmentation du fardeau des maladies cardiovasculaires et neurovasculaires et la demande de procédures d'invasion minimale

- La prévalence croissante des maladies cardiovasculaires et neurovasculaires, associée à la préférence croissante pour des interventions peu invasives et assistées par robot, est un facteur important pour la demande accrue de systèmes de cathéter robotique autonomes.

- Par exemple, en 2025, plusieurs établissements de soins de santé ont élargi l'adoption de plates-formes robotiques de cathétérisme pour améliorer les résultats de l'ablation de fibrillation auriculaire et des interventions coronaires complexes, reflétant l'acceptation clinique croissante de ces technologies

- Comme les fournisseurs de soins de santé visent à améliorer la précision procédurale et à réduire les complications, les systèmes de cathéter robotique offrent une précision, une stabilité et un contrôle accrus par rapport aux techniques manuelles classiques

- En outre, l'accent croissant mis sur la réduction de la fatigue des opérateurs, de l'exposition aux rayonnements et de la variabilité procédurale fait de la cathéterisation assistée par robot une partie intégrante de la cardiologie interventionnelle moderne et des soins neurovasculaires

- La disponibilité croissante de plates-formes robotiques de pointe, ainsi que les investissements croissants dans les infrastructures de soins de santé et les installations d'intervention, propulsent l'adoption dans les marchés développés et émergents

Restriction/Défi

Coût élevé du système et complexité technique avec obstacles à la réglementation et à la formation

- Les préoccupations concernant les investissements importants requis pour les systèmes de cathéter robotique autonomes, ainsi que les coûts d'entretien et la complexité opérationnelle, posent un défi important à la pénétration plus large du marché.

- Par exemple, le déploiement de systèmes robotiques de cathétérisme avancés nécessite souvent des dépenses initiales substantielles, des infrastructures spécialisées et une intégration avec les technologies d'imagerie et de navigation, ce qui rend l'adoption difficile pour les petites installations de soins de santé

- Il est essentiel de surmonter ces obstacles liés aux coûts et techniques en améliorant l'accessibilité du système, les flux de travail normalisés et la formation des médecins afin d'obtenir une acceptation clinique généralisée. En outre, des approbations réglementaires strictes et la nécessité pour les opérateurs qualifiés de ralentir davantage les taux d'adoption dans certaines régions

- Bien que les progrès technologiques en cours améliorent la facilité d'utilisation et l'efficacité, la complexité perçue des systèmes robotiques et la nécessité d'une formation spécialisée peuvent limiter l'adoption, en particulier dans les milieux de soins de santé sensibles aux coûts ou aux ressources.

- De plus, les défis d'interopérabilité entre les plateformes robotiques, les systèmes d'imagerie et l'infrastructure informatique hospitalière peuvent entraver l'intégration sans faille, limiter l'efficacité opérationnelle et augmenter le temps de mise en oeuvre dans les environnements cliniques.

- En outre, la variabilité des politiques de remboursement entre les régions pour les procédures assistées par robot peut limiter l'adoption, car une couverture inégale et l'absence de cadres de remboursement normalisés peuvent décourager les fournisseurs de soins de santé d'investir dans ces systèmes.

Marché des systèmes de cathéters robotiques autonomes

Le marché est segmenté en fonction du type de système, de la technologie, de l'application et de l'utilisateur final.

- Par type de système

Sur la base du type de système, le marché des systèmes de cathéters robotiques autonomes est segmenté en systèmes de cathéters robotiques électrophysiologiques, systèmes de cathéters robotiques coronaires, systèmes de cathéters robotiques neurovasculaires et systèmes robotiques vasculaires généraux. Le segment des systèmes de cathéters robotiques d'électrophysiologie a dominé le marché avec la plus grande part du marché de 38,5 % en 2025, en raison de la forte prévalence mondiale de la fibrillation auriculaire et du nombre croissant de procédures d'ablation du cathéter effectuées dans le monde. Ces systèmes sont largement adoptés dans les hôpitaux et les centres cardiaques spécialisés en raison de leur capacité à améliorer la précision, la stabilité et la cohérence lors des procédures complexes de cartographie cardiaque et d'ablation. Le segment bénéficie également des progrès technologiques continus de l'intégration de la cartographie 3D et des plates-formes de navigation robotique, qui améliorent les résultats de la procédure et réduisent la fatigue des opérateurs. De plus, de solides données cliniques appuyant les procédures d'électrophysiologie assistées par robot ont accéléré l'adoption chez les cardiologues. La demande croissante d'interventions cardiaques peu invasives renforce encore la domination de ce segment.

Le segment des systèmes de cathéters robotiques neurovasculaires devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par l'incidence croissante des accidents vasculaires cérébraux, des anévrismes et d'autres troubles neurovasculaires à l'échelle mondiale. Ces systèmes permettent une navigation très précise par une vascularisation cérébrale complexe et délicate, où la cathéterisation manuelle présente des risques importants. L'adoption croissante de l'aide robotique dans les neurointerventions, combinée aux progrès des technologies d'imagerie et de navigation, est à l'origine de l'expansion de ce segment. En outre, la nécessité d'améliorer la sécurité procédurale et de réduire les complications dans les chirurgies neurovasculaires encourage les fournisseurs de soins à investir dans des solutions robotiques. Les investissements croissants dans l'infrastructure de soins de santé axée sur la neurologie et l'élargissement de l'accès aux traitements de pointe dans les économies émergentes contribuent également à une croissance rapide.

- Par technologie

Sur la base de la technologie, le marché est segmenté en systèmes de navigation magnétique, systèmes à bras mécaniques, systèmes à retour d'information haptique et systèmes autonomes intégrés à l'IA. Le segment des systèmes de navigation magnétique a dominé le marché avec la plus grande part des revenus en 2025, grâce à sa capacité à fournir un mouvement précis et télécommandé de cathéter à l'aide de champs magnétiques, ce qui améliore la stabilité et réduit la contrainte mécanique sur les navires. Ces systèmes sont largement utilisés dans les procédures d'électrophysiologie où la précision et la navigation contrôlée sont essentielles. Leur capacité de réduire l'exposition aux rayonnements pour les médecins et d'améliorer l'efficacité des procédures favorise leur adoption généralisée. De plus, la disponibilité commerciale établie et les résultats cliniques prouvés ont renforcé leur position sur le marché. Les mises à niveau continues des plates-formes de navigation magnétique contribuent également à leur domination soutenue.

Le segment des systèmes autonomes intégrés à l'IA devrait connaître le CAGR le plus rapide de 2026 à 2033, grâce à l'intégration croissante de l'intelligence artificielle, de l'apprentissage machine et de l'automatisation dans la cathéterisation robotique. Ces systèmes permettent la prise de décisions en temps réel, la navigation adaptative et l'orientation prédictive, ce qui réduit considérablement le recours à l'intervention manuelle. La demande croissante de procédures intelligentes et semi-autonomes qui améliorent la précision et l'efficacité accélère l'adoption. L'intégration de l'IA à l'imagerie et aux plateformes robotiques permet une meilleure planification et exécution des procédures. En outre, la recherche et le développement en cours dans les algorithmes de navigation autonomes et la validation clinique des interventions assistées par l'IA devraient favoriser la croissance de ce segment.

- Par demande

Sur la base de l'application, le marché est segmenté en ablation de fibrillation auriculaire, intervention de maladies coronariennes, traitement d'AVC et d'anévrisme, procédures de cardiologie pédiatrique et procédures d'anomalie cardiaque congénitale. Le segment de l'ablation de la fibrillation auriculaire a dominé le marché avec la plus grande part des revenus en 2025, sous l'effet du lourd fardeau mondial de la fibrillation auriculaire et de l'adoption croissante de l'ablation du cathéter comme option de traitement privilégiée. Les systèmes de cathéter robotique améliorent la précision de la cartographie et de l'ablation, ce qui permet d'améliorer les taux de réussite procédurale et de réduire la récurrence. Le nombre croissant de procédures d'électrophysiologie effectuées chaque année, ainsi que les résultats cliniques favorables associés à l'aide robotique, appuient la domination de ce segment. De plus, une forte préférence des médecins pour la navigation robotique dans les cas complexes d'arythmie renforce encore sa position sur le marché.

Le segment du traitement par AVC et anévrisme devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la prévalence des maladies cérébrovasculaires et du besoin croissant d'interventions neurointerventionnelles peu invasives. Les systèmes robotisés autonomes permettent une navigation très précise dans les voies neurovasculaires délicates, réduisant les risques procéduraux et améliorant la sécurité des patients. Les progrès de la robotique guidée par l'imagerie et de la navigation assistée par l'IA améliorent encore la précision du traitement dans ce segment. Une sensibilisation accrue à l'intervention précoce pour la gestion de l'AVC et de l'anévrisme contribue également à la demande. L'expansion de centres neurovasculaires spécialisés et l'amélioration de l'accès aux technologies robotiques de pointe dans les marchés émergents sont des facteurs clés favorisant la croissance rapide.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, centres de cardiologie spécialisés, centres chirurgicaux ambulatoires (ASC) et instituts de recherche et d'enseignement. Le segment des hôpitaux a dominé le marché avec la plus grande part des revenus en 2025, en raison du volume élevé d'interventions effectuées en milieu hospitalier et de la disponibilité d'infrastructures avancées nécessaires pour les systèmes de cathéter robotique. Les hôpitaux sont les principaux centres d'interventions cardiovasculaires et neurovasculaires complexes, en faisant les principaux adoptants de ces technologies. La présence de professionnels de la santé qualifiés, l'intégration à des systèmes d'imagerie avancés et l'accès à des soins multidisciplinaires renforcent la domination. De plus, les hôpitaux sont mieux équipés pour gérer les investissements élevés en capital associés aux systèmes robotiques.

On s'attend à ce que le segment des centres de cardiologie spécialisés soit témoin du TCAC le plus rapide de 2026 à 2033, sous l'impulsion de l'attention croissante accordée aux services de soins cardiaques spécialisés et aux interventions ambulatoires. Ces centres adoptent rapidement des systèmes de cathéters robotiques pour améliorer l'efficacité procédurale, améliorer le débit des patients et fournir des soins spécialisés. La demande croissante de traitements cardiaques peu invasifs et de précision encourage la création de tels centres à l'échelle mondiale. De plus, des temps d'attente plus courts pour les patients, des coûts de procédure plus faibles que pour les hôpitaux et une préférence accrue pour les établissements de soins spécialisés contribuent à l'expansion rapide de ce segment.

Autonome Robotic Catheter Systems Market Analyse régionale

- L'Amérique du Nord a dominé le marché des systèmes de cathéters robotiques autonomes avec la plus grande part des revenus de 42,8% en 2025, soutenue par l'adoption rapide de technologies médicales de pointe, une infrastructure de soins de santé bien établie, des dépenses de soins de santé élevées et la forte présence d'acteurs clés de l'industrie

- Les fournisseurs de soins de santé de la région apprécient grandement la précision, l'amélioration des résultats procéduraux et l'intégration des systèmes de cathéters robotiques avec des plates-formes d'imagerie et de navigation avancées utilisées dans la cardiologie interventionnelle et les procédures neurovasculaires

- Cette adoption généralisée est soutenue par des dépenses élevées en soins de santé, un écosystème clinique technologiquement avancé, et la présence de grands fabricants d'appareils médicaux et de centres d'innovation, établissant des systèmes de cathéter robotisés comme solution privilégiée dans les hôpitaux et les centres de soins spécialisés

U.S. Autonomous Robotic Catheter Systems Market Insight

Le marché américain des systèmes de cathéters robotiques autonomes a obtenu la plus grande part de revenus en Amérique du Nord en 2025, alimentée par l'adoption rapide de technologies interventionnelles de pointe et la prévalence croissante des maladies cardiovasculaires et neurovasculaires. Les fournisseurs de soins de santé privilégient de plus en plus la cathéterisation assistée par robot pour améliorer la précision des procédures, réduire la fatigue des opérateurs et améliorer les résultats des patients. La préférence croissante pour des procédures peu invasives, conjuguée à de solides cadres de remboursement et à une innovation technologique continue de la part des principaux acteurs de l'industrie, favorise la croissance du marché. De plus, l'intégration de l'IA, des systèmes d'imagerie avancés et des plates-formes de navigation robotique contribue de façon significative à l'expansion des systèmes de cathéter robotique autonomes dans les hôpitaux et les centres cardiaques spécialisés du pays.

Europe Autonome Systèmes de Cathéter Robotique Aperçu du marché

Le marché des systèmes de cathéters robotiques autonomes en Europe devrait s'étendre à un TCAC important tout au long de la période de prévision, principalement en raison de la charge croissante des maladies cardiovasculaires, de normes strictes en matière de soins de santé et de la demande croissante d'interventions chirurgicales peu invasives. Les infrastructures de santé bien établies de la région et les investissements croissants dans les technologies médicales de pointe favorisent l'adoption dans les hôpitaux et les cliniques spécialisées. Les fournisseurs européens de soins de santé se concentrent de plus en plus sur l'amélioration de l'efficacité procédurale, de la sécurité des patients et des résultats cliniques grâce à des interventions assistées par robot. En outre, des cadres réglementaires favorables et l'intégration des technologies numériques de la santé encouragent le déploiement de systèmes de cathéter robotique dans les établissements de santé publics et privés de la région.

U.K. Autonomous Robotic Catheter Systems Market Insight

On s'attend à ce que le marché des systèmes de cathéters robotiques autonomes du Royaume-Uni augmente au cours de la période de prévision, en raison de l'importance croissante accordée aux technologies de pointe en matière de soins de santé et de la demande croissante de procédures d'intervention efficaces. Les préoccupations liées à la santé cardiovasculaire et à la nécessité d'améliorer la précision chirurgicale encouragent les hôpitaux et les centres spécialisés à adopter des systèmes de cathéterisation assistés par robotique. Le solide système de santé du pays, combiné à des initiatives de transformation numérique en cours au sein du NHS, soutient l'intégration de la robotique dans les flux de travail cliniques. De plus, les collaborations entre les fournisseurs de soins de santé et les concepteurs de technologies devraient accélérer l'innovation et l'adoption de systèmes de cathéter robotisés autonomes à travers le Royaume-Uni.

Allemagne Autonome Robotic Catheter Systems Market Insight

Le marché allemand des systèmes de cathéters robotiques autonomes devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par une sensibilisation accrue aux technologies médicales de pointe et à la demande de procédures à haute précision et peu invasives. Allemagne Les infrastructures de soins de santé bien développées, l'accent mis sur l'innovation et les résultats médicaux de qualité favorisent l'adoption de systèmes de cathétérisme assistés par la robotique. Les hôpitaux et les centres de cardiologie spécialisés intègrent de plus en plus les plateformes robotiques avec les systèmes d'imagerie et de navigation pour améliorer la précision des procédures. En outre, le pays met l'accent sur la recherche et le développement, ainsi que la présence de grandes entreprises de technologie médicale, soutient la croissance régulière du marché.

Asia-Pacific Autonomous Catheter Systems Market Insight

Le marché des systèmes de cathéter robotisés autonomes en Asie-Pacifique est sur le point de croître au rythme le plus rapide au cours de la période de prévision, grâce à l'augmentation des investissements dans les soins de santé, à l'augmentation de la prévalence des maladies cardiovasculaires et neurovasculaires et aux progrès rapides de l'infrastructure médicale dans des pays comme la Chine, le Japon et l'Inde. La région est de plus en plus encline à adopter des procédures peu invasives, soutenues par des initiatives gouvernementales favorisant la modernisation des soins de santé, qui accélèrent l'adoption de systèmes de cathéters robotiques. De plus, l'élargissement de l'accès aux technologies de pointe et l'émergence de solutions robotiques rentables rendent ces systèmes plus accessibles à une population de patients plus large. Le nombre croissant d'hôpitaux spécialisés et de centres d'intervention contribue davantage à la croissance du marché régional.

Aperçu du marché des systèmes robotisés autonomes japonais

Le marché japonais des systèmes robotisés autonomes prend de l'ampleur grâce au système de santé avancé du pays, au vieillissement de la population et à l'accent mis sur la médecine de précision. L'incidence croissante des troubles cardiovasculaires et neurovasculaires chez les personnes âgées stimule la demande d'interventions peu invasives et assistées par robot. Japon L'adoption de technologies de pointe et l'intégration de la robotique avec les systèmes d'imagerie et de navigation basés sur l'IA soutiennent davantage la croissance du marché. En outre, le pays met l'accent sur l'amélioration de l'efficacité des procédures, la réduction des séjours à l'hôpital et l'amélioration des résultats des patients encourage les prestataires de soins de santé à adopter des systèmes de cathéter robotisés autonomes dans les hôpitaux et les centres spécialisés.

Inde Autonome Systèmes Cathéter Robotique Aperçu du marché

En 2025, le marché indien des systèmes de cathéters robotiques autonomes a représenté une part croissante dans la région de l'Asie-Pacifique, attribuée à l'expansion des infrastructures de soins de santé, à l'augmentation du fardeau des maladies cardiovasculaires et à la sensibilisation aux options de traitement avancées. L'Inde assiste à l'adoption croissante de procédures peu invasives et robotisées dans les grands hôpitaux et centres spécialisés, en particulier dans les zones urbaines. La présence d'un vaste bassin de patients, combinée à l'amélioration de l'accès aux technologies médicales de pointe et à l'augmentation des investissements dans la modernisation des soins de santé, stimule la croissance du marché. En outre, l'introduction progressive de solutions robotiques rentables et l'expansion des établissements de santé privés sont des facteurs clés qui favorisent l'adoption de systèmes de cathéter robotique autonomes en Inde.

Part de marché des systèmes robotisés autonomes

L'industrie des systèmes robotisés autonomes est principalement dirigée par des entreprises bien établies, notamment :

- Stéréotaxis, Inc. (États-Unis)

- Hansen Medical, Inc. (États-Unis)

- Corindus Vascular Robotics, Inc. (États-Unis)

- Auris Health, Inc. (États-Unis)

- Catheter Precision, Inc. (États-Unis)

- Magnetecs Corporation (États-Unis)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Siemens Healthineers AG (Allemagne)

- Philips Healthcare (Pays-Bas)

- Société scientifique MicroPort (Chine)

- Société Terumo (Japon)

- LivaNova PLC (Royaume-Uni)

- Acutus Medical, Inc. (États-Unis)

- Biotronik SE & Co. KG (Allemagne)

- Imricor Medical Systems, Inc. (États-Unis)

- Robocath S.A. (France)

- Osypka AG (Allemagne)

- Intuitive Surgical, Inc. (États-Unis)

Quelles sont les évolutions récentes du marché mondial des systèmes de cathéters robotiques autonomes?

- En janvier 2026, Stéréotaxis a reçu l'approbation de la FDA pour son cathéter d'intervention magnétique MAGiC, qui permet la cartographie et l'ablation de l'électrophysiologie cardiaque, permettant un traitement plus précis des arythmies et réduisant la dépendance à l'égard des modèles de cathéter plus anciens.

- En novembre 2025, Stereotaxis a annoncé que son système robotisé de navigation magnétique de dernière génération, GenesisX, a reçu l'autorisation de la FDA 510(k) des États-Unis, avec un design plus compact qui peut être installé dans des laboratoires de cathétérisme standard sans modifications structurelles, marquant une étape importante dans l'accessibilité et l'adoption de la technologie robotique endovasculaire

- En juillet 2025, Stéréotaxis a reçu l'autorisation de la FDA pour son cathéter de cartographie électrophysiologique à haute densité MAGiC Sweep, un dispositif conçu pour travailler avec les systèmes de navigation robotique et améliorer la précision procédurale dans les procédures d'ablation cardiaque

- En août 2024, Stereotaxis a annoncé que son système robotisé de navigation magnétique GenesisX a obtenu la marque CE en Europe, élargissant l'acceptation réglementaire et permettant une utilisation clinique plus large de la navigation du cathéter robotique de nouvelle génération sur les marchés européens

- En mai 2022, Auris Health, une filiale de Johnson & Johnson MedTech, a annoncé que sa plateforme robotique MONARCH a reçu l'autorisation de la FDA 510(k) des États-Unis pour les procédures endourologiques, en élargissant son application au-delà de la bronchoscopie et en permettant une navigation et une visualisation robotiques précises au sein du rein, ce qui marque une avancée importante dans les interventions multispéciales fondées sur le cathéter robotisé

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.