Global Autonomous Self Driving Cars Market

Taille du marché en milliards USD

TCAC :

%

USD

124.47 Billion

USD

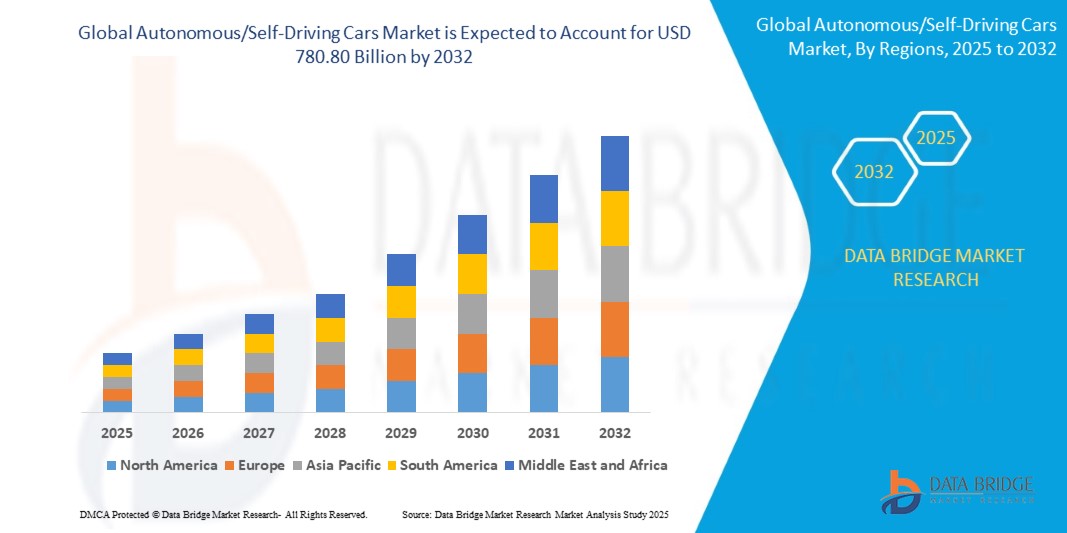

780.80 Billion

2024

2032

USD

124.47 Billion

USD

780.80 Billion

2024

2032

| 2025 –2032 | |

| USD 124.47 Billion | |

| USD 780.80 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules autonomes/sans conducteur, par niveau d'autonomie (véhicules semi-autonomes et véhicules autonomes), technologie (capteurs, télématique, plateforme informatique et autres), type de mobilité (mobilité personnelle et mobilité partagée), type de véhicule (SUV, berlines, citadines et autres), type de système (freinage d'urgence automatique (AEB), régulateur de vitesse adaptatif (ACC), système de surveillance du conducteur (DMS), alerte de collision frontale (FCW), détection des angles morts (BSD), assistance au stationnement intelligente, assistance au maintien de voie, système d'alerte de collision (CWS), système de surveillance de la pression des pneus (TPMS), système de vision nocturne (NVS), système de détection des piétons (PDS), alerte de circulation transversale (CTA) et autres), type de véhicule électrique (véhicule électrique à batterie (BEV), véhicule électrique hybride (HEV), véhicule électrique hybride rechargeable (PHEV) et véhicule électrique à pile à combustible (FCEV)) - Tendances du secteur et prévisions jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des voitures autonomes/sans conducteur ?

- Le marché mondial des véhicules autonomes était évalué à 124,47 milliards de dollars américains en 2024 et devrait atteindre 780,80 milliards de dollars américains d'ici 2032 , avec un taux de croissance annuel composé (TCAC) de 25,80 % au cours de la période de prévision.

- Le marché des voitures autonomes connaît une croissance importante, portée par les progrès de l'intelligence artificielle (IA), des technologies de capteurs et par la demande croissante de solutions de transport plus sûres et plus efficaces.

- La volonté de réduire les erreurs humaines, principale cause d'accidents de la route, a accéléré l'adoption des véhicules autonomes. Les grands constructeurs automobiles et les entreprises technologiques investissent massivement dans la recherche et le développement afin d'améliorer les capacités des systèmes de conduite autonome, allant du niveau 2 (automatisation partielle) au niveau 5 (automatisation complète).

- De plus, une réglementation gouvernementale favorable et l'intégration des véhicules autonomes dans les services de covoiturage et de logistique élargissent les opportunités de marché.

Quels sont les principaux enseignements du marché des voitures autonomes ?

- Le potentiel des véhicules autonomes à réduire significativement les accidents de la route dus à l'erreur humaine est un facteur clé de la croissance du marché. L'erreur humaine est responsable de la majorité des accidents de la route, entraînant des décès, des blessures et des coûts économiques considérables. Les véhicules autonomes, équipés de capteurs avancés, d'intelligence artificielle et d'algorithmes d'apprentissage automatique, peuvent prendre des décisions en temps réel afin de minimiser les risques de collision. À mesure que les consommateurs prennent conscience des avantages en matière de sécurité, leur demande de voitures autonomes augmente.

- Les gouvernements et les organismes de réglementation soutiennent également l'adoption des véhicules autonomes afin d'améliorer la sécurité routière et de réduire les coûts liés aux accidents. Cette attention croissante portée à la sécurité stimule le développement et le déploiement des véhicules autonomes, ce qui en fait un facteur essentiel pour le marché.

- L'Amérique du Nord a dominé le marché des véhicules autonomes en 2024, avec la plus grande part de revenus (39,69 %), grâce à d'importants investissements dans les technologies de conduite autonome, un cadre réglementaire favorable et une adoption précoce des solutions de mobilité avancées.

- Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, soit 9,25 %, entre 2025 et 2032, sous l'effet d'une urbanisation rapide, de la hausse des revenus disponibles et des initiatives gouvernementales favorisant le déploiement des véhicules autonomes.

- Le segment des verrous de sécurité a dominé le marché des voitures autonomes/sans conducteur avec une part de marché de 43,2 % en 2024, grâce à sa réputation établie en matière de sécurité et à sa facilité d'intégration dans les systèmes de portes existants.

Portée du rapport et segmentation du marché des voitures autonomes/sans conducteur

|

Attributs |

Voitures autonomes/sans conducteur : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des voitures autonomes ?

Confort accru grâce à l'intégration de l'IA et de la voix

- L'intégration croissante de l'intelligence artificielle (IA) et des systèmes de commande vocale, tels qu'Amazon Alexa, Google Assistant et Apple Siri, constitue une tendance majeure et en pleine accélération sur le marché mondial des véhicules autonomes. Cette intégration améliore le contrôle du véhicule, la personnalisation et le confort de conduite.

- Par exemple, plusieurs constructeurs automobiles proposent désormais des commandes vocales pour la navigation, le divertissement et la climatisation. Tesla intègre l'IA à l'assistance vocale pour optimiser les itinéraires en temps réel, tandis que le système MBUX de Mercedes-Benz permet d'utiliser les fonctionnalités embarquées en mode mains libres grâce au traitement du langage naturel.

- L'intelligence artificielle embarquée dans les véhicules autonomes permet un apprentissage prédictif poussé, où les véhicules s'adaptent aux habitudes de conduite, optimisent la consommation d'énergie et fournissent des alertes de sécurité intelligentes. Associée à la commande vocale, elle permet de gérer les fonctions du véhicule et les appareils connectés de manière fluide, pour une expérience de conduite plus intuitive.

- L'intégration aux écosystèmes intelligents permet aux voitures de se synchroniser avec les systèmes domotiques, permettant ainsi aux utilisateurs de contrôler l'éclairage, la sécurité et les appareils électroménagers de leur maison directement depuis leur véhicule.

- Cette tendance vers des véhicules intelligents, interconnectés et centrés sur l'utilisateur redéfinit les attentes des consommateurs, poussant des constructeurs comme Waymo et NVIDIA à développer des systèmes dotés d'intelligence artificielle, de capacités de commande vocale avancées et de réponses contextuelles.

- La demande de voitures autonomes offrant une intégration fluide de l'IA et de la commande vocale croît rapidement, les consommateurs privilégiant la commodité, la personnalisation et des expériences de mobilité plus intelligentes, tant pour les flottes personnelles que commerciales.

Quels sont les principaux moteurs du marché des voitures autonomes ?

- La demande croissante de sécurité routière renforcée et la nécessité de réduire les accidents de la route dus à des erreurs humaines sont les principaux moteurs du développement des voitures autonomes.

- Par exemple, en avril 2024, NVIDIA a annoncé des avancées dans sa plateforme d'intelligence artificielle DRIVE Thor, permettant une puissance de traitement accrue pour prendre en charge les systèmes avancés d'aide à la conduite (ADAS) et les capacités de conduite entièrement autonome. De telles innovations accélèrent la croissance du secteur.

- L'urbanisation croissante et la demande de solutions de mobilité efficaces encouragent leur adoption dans le transport de passagers et de marchandises. Les taxis autonomes, comme ceux de Waymo, deviennent de plus en plus viables dans les villes.

- L'intégration des véhicules autonomes dans les écosystèmes de véhicules connectés permet des fonctionnalités telles que les mises à jour du trafic en temps réel, la gestion de flotte à distance et la communication véhicule-à-tout (V2X), améliorant ainsi l'efficacité globale.

- L'intérêt des consommateurs est également stimulé par les améliorations en matière de confort et de style de vie, notamment les systèmes d'infodivertissement à commande vocale, les profils de conduite personnalisés et la surveillance à distance du véhicule via des applications pour smartphone. Ces avancées font des voitures autonomes une option attrayante dans de nombreux secteurs.

Quel facteur freine la croissance du marché des voitures autonomes ?

- Les vulnérabilités en matière de cybersécurité constituent un frein majeur à l'adoption des véhicules autonomes. Ces derniers, fortement dépendants de la connectivité et des logiciels, sont vulnérables au piratage et aux violations de données, ce qui soulève des inquiétudes quant à la sécurité et à la confidentialité des passagers.

- Par exemple, des cas très médiatisés de piratage de véhicules ont suscité un scepticisme quant à la sécurité des technologies autonomes, freinant ainsi la confiance des consommateurs.

- Pour relever ces défis, il est nécessaire de disposer de technologies de chiffrement robustes, de mises à jour sécurisées à distance et de systèmes d'authentification multicouches. Des entreprises comme Tesla et Aptiv mettent l'accent sur leurs cadres de cybersécurité afin de rassurer les utilisateurs.

- De plus, le coût initial élevé des systèmes avancés, notamment des processeurs d'IA, des LiDAR et des capteurs radar, constitue un frein à leur adoption, en particulier sur les marchés sensibles aux prix. Bien que les coûts diminuent progressivement grâce aux économies d'échelle, les voitures autonomes haut de gamme restent inaccessibles à de nombreux consommateurs.

- Les incertitudes réglementaires et l'absence de cadres normalisés entre les régions ralentissent également la commercialisation. Surmonter ces obstacles grâce à l'harmonisation des politiques, aux campagnes de sensibilisation du public et à des modèles abordables sera crucial pour une croissance durable sur ce marché.

Comment le marché des voitures autonomes est-il segmenté ?

Le marché est segmenté en fonction du niveau d'autonomie, de la technologie, du type de mobilité, du type de véhicule, du type de système et du type de véhicule électrique.

• Par niveau d'autonomie

Selon le niveau d'autonomie, le marché des véhicules autonomes se divise en deux segments : les véhicules semi-autonomes et les véhicules entièrement autonomes. En 2024, le segment des véhicules semi-autonomes dominait le marché avec une part de marché de 58,6 %, grâce à la généralisation des systèmes avancés d'aide à la conduite (ADAS), tels que le régulateur de vitesse adaptatif et l'assistance au maintien de voie. Ces véhicules offrent un bon compromis entre sécurité et prix, ce qui les rend attractifs pour les consommateurs qui envisagent une autonomie complète.

Le segment des voitures autonomes devrait connaître le taux de croissance annuel composé le plus rapide entre 2025 et 2032, grâce aux progrès rapides de l'IA, du LiDAR et des approbations réglementaires pour les robotaxis et les flottes commerciales autonomes.

• Par la technologie

En fonction de la technologie, le marché est segmenté en capteurs, télématique, plateformes informatiques et autres. Le segment des capteurs représentait la plus grande part de revenus (46,2 %) en 2024, les systèmes LiDAR, radar et caméra étant essentiels à la perception de l'environnement en temps réel et à la prise de décision dans les véhicules autonomes.

Le segment des plateformes informatiques devrait connaître la croissance la plus rapide, portée par la demande croissante de puces dotées d'IA et de processeurs hautes performances capables de traiter simultanément des données complexes provenant de multiples capteurs.

• Par type de mobilité

En fonction du type de mobilité, le marché se divise en mobilité personnelle et mobilité partagée. Le segment de la mobilité personnelle a dominé le marché en 2024, représentant 62,8 % des revenus, grâce à la demande des consommateurs pour des véhicules plus sûrs et technologiquement avancés à usage privé. L'intégration de fonctionnalités semi-autonomes dans les voitures haut de gamme et de milieu de gamme contribue également à cette croissance.

Le segment de la mobilité partagée devrait connaître le taux de croissance annuel composé le plus élevé entre 2025 et 2032, sous l'effet de l'urbanisation, de la demande croissante de services de covoiturage et du déploiement accru de navettes autonomes dans les villes intelligentes.

• Par type

Le marché est segmenté par type de véhicule : SUV, berlines à hayon, berlines classiques et autres. Le segment des SUV a généré la plus grande part de revenus (44,5 %) en 2024, grâce à la popularité croissante de ces véhicules pour les familles et les professionnels, ainsi qu’à la priorité accordée par les constructeurs à l’intégration de technologies autonomes dans cette catégorie.

Le segment des berlines devrait connaître une croissance rapide en raison de son adoption importante en milieu urbain et des flottes haut de gamme proposant des fonctionnalités semi-autonomes et entièrement autonomes.

• Par type de système

Selon le type de système, le marché est segmenté en freinage d'urgence automatique (AEB), régulateur de vitesse adaptatif (ACC), système de surveillance du conducteur (DMS), alerte de collision frontale (FCW), détection des angles morts (BSD), assistance au stationnement intelligent, assistance au maintien de voie, système d'alerte de collision (CWS), système de surveillance de la pression des pneus (TPMS), système de vision nocturne (NVS), système de détection des piétons (PDS), alerte de circulation transversale (CTA) et autres. Le segment du régulateur de vitesse adaptatif (ACC) a dominé le marché en 2024 avec une part de revenus de 28,7 %, grâce à son intégration généralisée dans les véhicules haut de gamme et de milieu de gamme pour améliorer le confort et la sécurité du conducteur.

Le système de surveillance du conducteur (DMS) devrait connaître la croissance la plus rapide, soutenu par les mandats réglementaires et la demande croissante de systèmes garantissant l'attention du conducteur dans les véhicules semi-autonomes.

• Par type de véhicule électrique

Selon le type de véhicule électrique, le marché est segmenté en véhicules électriques à batterie (VEB), véhicules électriques hybrides (VEH), véhicules électriques hybrides rechargeables (VEHR) et véhicules électriques à pile à combustible (VEPC). Le segment des véhicules électriques à batterie (VEB) détenait la plus grande part de marché (52,3 %) en 2024, grâce aux initiatives mondiales promouvant les véhicules zéro émission et aux progrès technologiques en matière d'efficacité des batteries.

Le segment des véhicules électriques à pile à combustible (FCEV) est sur le point de connaître le TCAC le plus rapide en raison des investissements croissants dans l'infrastructure de l'hydrogène et de son potentiel pour les applications commerciales autonomes à longue portée.

Quelle région détient la plus grande part du marché des voitures autonomes ?

- L'Amérique du Nord a dominé le marché des véhicules autonomes en 2024, avec la plus grande part de revenus (39,69 %), grâce à d'importants investissements dans les technologies de conduite autonome, un cadre réglementaire favorable et une adoption précoce des solutions de mobilité avancées.

- Les consommateurs de la région privilégient la sécurité, la commodité et la mobilité connectée, avec une demande croissante de véhicules autonomes de niveau 2 et 3 de la part des secteurs privé et commercial.

- La présence de développeurs de technologies clés et de constructeurs automobiles, associée à la multiplication des partenariats entre les entreprises automobiles et technologiques, accélère la pénétration du marché et positionne l'Amérique du Nord comme un leader mondial dans le domaine des véhicules autonomes.

Aperçu du marché américain des voitures autonomes

Le marché américain a dominé les revenus en Amérique du Nord en 2024, grâce aux progrès rapides des technologies d'IA, de LiDAR et de communication véhicule-infrastructure (V2X). La robustesse de son infrastructure de test, la flexibilité de sa réglementation pour les projets pilotes et le déploiement croissant de robotaxis et de véhicules de livraison autonomes sont autant de moteurs de croissance. Les collaborations étroites entre des entreprises comme Tesla, Waymo et NVIDIA stimulent l'innovation, faisant des États-Unis un pôle incontournable pour le développement et la commercialisation des véhicules autonomes.

Aperçu du marché européen des véhicules autonomes

Le marché européen devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, soutenu par des normes de sécurité automobile strictes, des réglementations sur les émissions et des financements publics pour les projets de conduite autonome. L'intégration croissante de solutions de mobilité connectée dans les flottes de véhicules particuliers et commerciaux favorise leur adoption. Les consommateurs européens sont également de plus en plus attirés par les véhicules autonomes durables, ce qui s'inscrit dans les objectifs de décarbonation de la région et les initiatives de villes intelligentes.

Aperçu du marché britannique des voitures autonomes

Le marché britannique devrait connaître une croissance annuelle composée remarquable, portée par des initiatives gouvernementales telles que le programme CAM (Connected and Automated Mobility) et la multiplication des essais de navettes autonomes en milieu urbain. La demande croissante des consommateurs pour des véhicules plus sûrs et dotés de technologies de pointe, ainsi que les investissements importants en R&D des entreprises automobiles et technologiques locales, devraient stimuler la croissance du marché.

Aperçu du marché allemand des voitures autonomes

Le marché allemand devrait connaître une croissance annuelle composée importante, portée par la présence de grands constructeurs automobiles et équipementiers à la pointe de l'innovation dans les systèmes autonomes. L'accent mis par l'Allemagne sur l'ingénierie de pointe, les normes de sécurité et les solutions de mobilité basées sur l'IA accélère leur adoption, notamment pour les véhicules de tourisme haut de gamme et les flottes logistiques.

Quelle est la région qui connaît la croissance la plus rapide sur le marché des voitures autonomes ?

Le marché Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide, à 9,25 %, entre 2025 et 2032, portée par une urbanisation rapide, la hausse des revenus disponibles et les initiatives gouvernementales favorisant le déploiement des véhicules autonomes. L'émergence de la région comme pôle de production de capteurs, de véhicules électriques et de systèmes d'intelligence artificielle contribue à réduire les coûts et à rendre les véhicules autonomes plus accessibles aux particuliers et aux entreprises.

Aperçu du marché japonais des voitures autonomes

Le marché japonais est en plein essor, porté par les avancées technologiques du pays, le vieillissement de sa population et un soutien gouvernemental fort aux solutions de mobilité autonome. Les véhicules autonomes s'intègrent rapidement aux transports publics et à la logistique, les principaux constructeurs automobiles misant sur l'IA et la robotique pour répondre à la demande croissante de mobilité plus sûre et plus efficace.

Aperçu du marché chinois des voitures autonomes

En 2024, le marché chinois a généré la plus grande part de revenus en Asie-Pacifique, grâce à d'importants investissements en R&D, aux initiatives de villes intelligentes et aux vastes programmes pilotes de taxis et de flottes de livraison autonomes. La vigueur des constructeurs nationaux et les incitations gouvernementales à l'électrification favorisent le déploiement des véhicules autonomes dans les zones urbaines et périurbaines.

Quelles sont les principales entreprises du marché des voitures autonomes ?

L'industrie des voitures autonomes est principalement dominée par des entreprises bien établies, notamment :

- Latitude AI LLC (États-Unis)

- NVIDIA Corporation (États-Unis)

- Mercedes-Benz AG (Allemagne)

- Mobileye (Israël)

- Volkswagen (Allemagne)

- Aurora Innovation Inc. (États-Unis)

- Tesla (États-Unis)

- Nuro, Inc. (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Infineon Technologies AG (Allemagne)

- Continental AG (Allemagne)

- Valeo (France)

- HELLA GmbH & Co. KGaA (Allemagne)

- Magna International Inc. (Canada)

- ZF Friedrichshafen AG (Allemagne)

- Robert Bosch LLC (Allemagne)

- Aptiv (Irlande)

- TEXAS INSTRUMENTS INCORPORATED (États-Unis)

- Hitachi Astemo, Ltd. (Japon)

- RENESAS ELECTRONICS CORPORATION (Japon)

Quels sont les développements récents sur le marché mondial des voitures autonomes ?

- En octobre 2023, Uber s'est associé à Waymo, la division véhicules autonomes d'Alphabet, pour lancer l'accès aux voitures autonomes de Waymo via la plateforme Uber à Phoenix, faisant de cette ville la première à proposer ce service. Les véhicules Waymo assurent les trajets autonomes, et les tarifs restent alignés sur les options de course classiques d'Uber, ce qui représente une étape stratégique vers l'intégration de la mobilité autonome dans le secteur du VTC.

- En août 2023, Baidu, Inc. a étendu son service de transport autonome Apollo Go à l'aéroport international de Wuhan Tianhe, renforçant ainsi la présence de sa flotte de véhicules sans conducteur dans ce nœud de transport majeur. Cette initiative souligne l'ambition de Baidu de déployer à grande échelle ses solutions de mobilité autonome et d'améliorer l'accessibilité pour les voyageurs à travers la Chine.

- En mai 2023, Valeo et DiDi Autonomous Driving ont conclu un accord d'investissement stratégique et de collaboration axé sur le développement de solutions de sécurité intelligentes pour les robotaxis de niveau 4 (L4). Ce partenariat renforce la position des deux entreprises sur le marché en pleine expansion des véhicules autonomes en combinant leur expertise en matière de sécurité et leurs technologies de conduite avancées.

- En décembre 2022, Apple a revu ses plans concernant son futur véhicule électrique autonome, reportant son lancement à 2026 afin d'améliorer ses capacités de conduite autonome. Cet ajustement souligne l'engagement d'Apple à proposer au marché une voiture autonome technologiquement avancée et fiable.

- En octobre 2022, Ford a décidé de se concentrer sur le développement en interne de technologies de conduite automatisée de niveau inférieur, mettant ainsi fin à sa collaboration avec Argo sur les systèmes autonomes de niveau 4 dépourvus de volant, de freins et de pédales. Cette décision reflète le virage stratégique de Ford vers des solutions d'automatisation pratiques et évolutives pour sa future gamme de véhicules.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.