Global Autonomous Surgical Robotics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.59 Billion

USD

4.48 Billion

2024

2032

USD

1.59 Billion

USD

4.48 Billion

2024

2032

| 2025 –2032 | |

| USD 1.59 Billion | |

| USD 4.48 Billion | |

| % | |

|

Segmentation du marché mondial de la robotique chirurgicale autonome, par type (systèmes chirurgicaux, instruments, accessoires et services), application (chirurgie générale, urologie, gynécologie, orthopédie, cardiologie, chirurgie de la tête et du cou (y compris neurologie) et autres chirurgies), utilisateur final (hôpitaux, centres de chirurgie ambulatoire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la robotique chirurgicale autonome

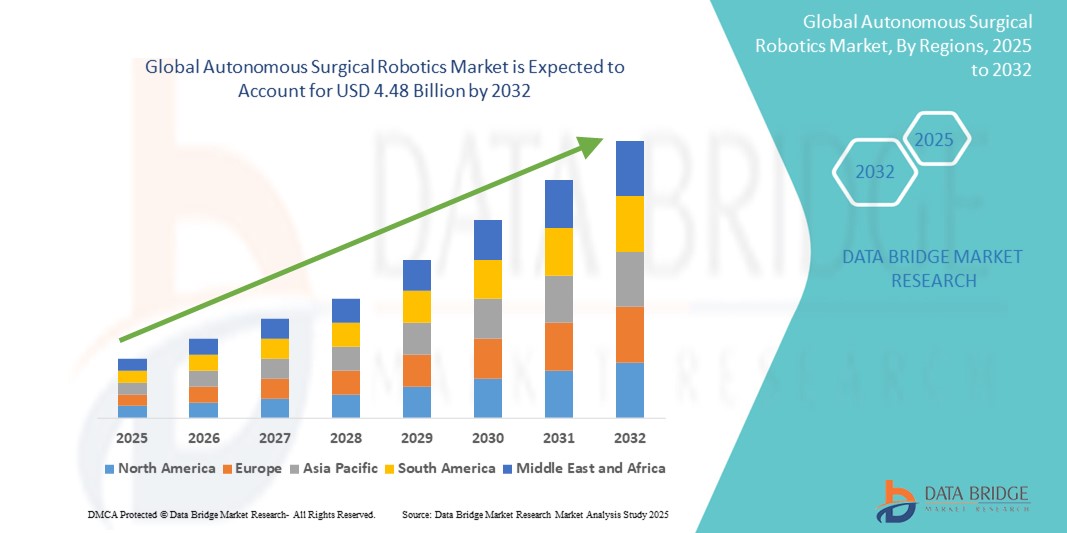

- La taille du marché mondial de la robotique chirurgicale autonome était évaluée à 1,59 milliard USD en 2024 et devrait atteindre 4,48 milliards USD d'ici 2032 , à un TCAC de 13,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante et les progrès technologiques dans le domaine de l'automatisation chirurgicale et des procédures assistées par robot, conduisant à une numérisation accrue dans les salles d'opération et les contextes chirurgicaux ambulatoires.

- De plus, la demande croissante de solutions chirurgicales précises, mini-invasives et intégrant l'IA fait de la robotique chirurgicale autonome la nouvelle génération de technologie chirurgicale. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la robotique chirurgicale autonome

- La robotique chirurgicale autonome, qui utilise l'imagerie avancée, la navigation assistée par IA et la précision robotique pour réaliser des interventions mini-invasives avec une intervention humaine minimale, devient de plus en plus essentielle dans les blocs opératoires modernes. Ces systèmes améliorent la précision chirurgicale, réduisent les complications, raccourcissent les temps de récupération et permettent des interventions complexes dans des zones anatomiques difficiles d'accès.

- La demande croissante de systèmes robotiques chirurgicaux autonomes est principalement alimentée par la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale, l'adoption croissante de techniques mini-invasives, les progrès technologiques en matière d'IA et d'apprentissage automatique, et une pénurie mondiale de chirurgiens qualifiés.

- L'Amérique du Nord a dominé le marché de la robotique chirurgicale autonome, avec une part de chiffre d'affaires de 42,5 % en 2024, grâce à l'adoption précoce des plateformes de chirurgie robotique, à une infrastructure de santé bien établie, à des politiques de remboursement avantageuses et à la forte présence d'acteurs majeurs tels qu'Intuitive Surgical, Medtronic et Johnson & Johnson. Les États-Unis dominent le marché régional, avec des installations étendues dans les hôpitaux tertiaires et les centres chirurgicaux et une intégration rapide des outils d'aide à la décision guidés par l'IA.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché de la robotique chirurgicale autonome au cours de la période de prévision, avec une croissance prévue à un TCAC de 19,3 % de 2025 à 2032, en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation du tourisme médical, de l'amélioration des infrastructures chirurgicales et de la demande croissante d'interventions chirurgicales de précision dans des pays peuplés comme la Chine et l'Inde.

- Le segment des systèmes chirurgicaux a dominé le marché de la robotique chirurgicale autonome, avec une part de marché de 58,3 % en 2024, portée par la demande croissante de plateformes robotisées entièrement intégrées réalisant des opérations chirurgicales avec une intervention humaine minimale. Ces systèmes offrent un contrôle précis, une réduction des traumatismes et des temps de récupération plus courts, contribuant ainsi à l'amélioration des résultats pour les patients et à la rentabilité des hôpitaux.

Portée du rapport et segmentation du marché de la robotique chirurgicale autonome

|

Attributs |

Principales perspectives du marché de la robotique chirurgicale autonome |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la robotique chirurgicale autonome

« Progrès dans les capacités des systèmes intelligents et la précision chirurgicale »

- L'intégration de l'intelligence artificielle (IA) avancée, de l'apprentissage automatique et de l'analyse de données en temps réel aux plateformes chirurgicales assistées par robot constitue une tendance majeure et croissante sur le marché mondial de la robotique chirurgicale autonome. Ces technologies améliorent la planification chirurgicale, la prise de décision peropératoire et l'exécution des interventions, permettant une précision, une sécurité et une personnalisation accrues des interventions mini-invasives.

- Par exemple, des plateformes de pointe telles que le système Hugo RAS de Medtronic et le système Versius de CMR Surgical sont équipées de modules d'IA qui assistent les chirurgiens dans la cartographie anatomique en temps réel, l'ajustement de la trajectoire des instruments et la mise en place de protocoles de sécurité automatiques. Ces fonctionnalités réduisent considérablement la marge d'erreur humaine et améliorent les résultats pour les patients.

- L'intégration de l'IA dans les systèmes robotisés permet l'apprentissage continu des schémas chirurgicaux, l'analyse prédictive pour la prévention des complications et l'analyse des données postopératoires afin d'optimiser les interventions futures. Certains systèmes peuvent identifier de manière autonome les repères anatomiques, évaluer la réponse tissulaire et guider les outils en conséquence, minimisant ainsi le recours au contrôle manuel lors des phases critiques de l'intervention.

- Ces plateformes chirurgicales intelligentes intègrent également de plus en plus de fonctionnalités de traitement automatique du langage naturel (TALN), permettant aux chirurgiens d'interagir avec les systèmes robotisés grâce à des commandes vocales mains libres pendant les interventions. Cela réduit les interruptions de travail et améliore la concentration lors des opérations complexes.

- De plus, l'intégration de la robotique autonome aux dossiers médicaux électroniques (DME) et aux systèmes d'imagerie de l'hôpital permet l'importation de données préopératoires et le suivi des résultats postopératoires, créant ainsi un écosystème chirurgical plus rationalisé et plus connecté.

- La demande croissante de plateformes chirurgicales robotisées hautement automatisées et optimisées par l'IA transforme rapidement les blocs opératoires des systèmes de santé, tant développés qu'émergents. Les hôpitaux et les centres chirurgicaux privilégient les technologies qui réduisent la durée des interventions, améliorent la précision et diminuent les taux de complications, alimentant ainsi la croissance soutenue du marché de la robotique chirurgicale autonome.

Dynamique du marché de la robotique chirurgicale autonome

Conducteur

« Besoin croissant dû à la demande croissante en chirurgie et aux avancées technologiques »

- La prévalence croissante des maladies chroniques et le vieillissement de la population mondiale stimulent considérablement la demande d'interventions chirurgicales avancées. Face à cette situation, l'adoption de la robotique chirurgicale autonome s'accélère, les systèmes de santé recherchant précision, cohérence et meilleurs résultats chirurgicaux.

- Par exemple, en avril 2024, Intuitive Surgical a dévoilé des mises à jour de son système da Vinci intégrant des améliorations basées sur l'IA visant à optimiser les manœuvres autonomes lors d'interventions complexes. Ces innovations stratégiques, réalisées par des entreprises clés, devraient stimuler la croissance du secteur de la robotique chirurgicale autonome au cours de la période de prévision.

- Alors que les hôpitaux et les centres chirurgicaux se concentrent sur la réduction des temps opératoires, l'amélioration de la précision chirurgicale et l'amélioration de la sécurité des patients, les robots chirurgicaux autonomes offrent des capacités supérieures telles que l'analyse en temps réel, la visualisation améliorée et le contrôle automatisé des outils, offrant une mise à niveau convaincante par rapport aux chirurgies manuelles traditionnelles.

- De plus, la popularité croissante de la chirurgie mini-invasive et la demande de séjours hospitaliers plus courts font des robots autonomes un élément central des salles d'opération modernes, avec une intégration transparente dans les systèmes informatiques hospitaliers, une prise de décision basée sur l'IA et des options de contrôle à distance.

- La commodité de la précision robotique, la réduction des risques de complications, la réduction de la fatigue du chirurgien et la possibilité de soutenir la formation via des plateformes de simulation sont des facteurs clés qui favorisent l'adoption de la robotique chirurgicale autonome pour les interventions générales, orthopédiques, cardiovasculaires et neurochirurgicales. La tendance aux chirurgies robotiques ambulatoires et la disponibilité croissante de systèmes robotiques modulaires et conviviaux contribuent également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts initiaux élevés et la sécurité des données »

- Le coût initial élevé des systèmes chirurgicaux robotisés, ainsi que les dépenses de maintenance, de formation et les mises à niveau d'infrastructure requises, continuent d'être un obstacle majeur à une adoption généralisée, en particulier sur les marchés de la santé en développement et à budget limité.

- Par exemple, le coût moyen d’installation d’une suite robotique chirurgicale avancée peut dépasser 2 millions USD , ce qui fait du retour sur investissement une considération essentielle pour les petits hôpitaux et les centres chirurgicaux ambulatoires.

- De plus, les préoccupations en matière de cybersécurité liées aux dispositifs robotiques connectés – comme le piratage potentiel, les violations de données ou la manipulation de l'IA – représentent des risques croissants. Alors que les robots chirurgicaux s'appuient de plus en plus sur la connectivité réseau et l'analyse cloud, la protection des données des patients et des protocoles chirurgicaux devient primordiale.

- Relever ces défis grâce à un cryptage robuste des données, des architectures logicielles sécurisées, des mises à jour fréquentes du système et le respect des normes internationales de sécurité informatique en matière de santé (par exemple, HIPAA, GDPR) est essentiel pour renforcer la confiance des parties prenantes.

- Des entreprises telles que Stryker, Medtronic et Johnson & Johnson investissent massivement dans l'amélioration de l'accessibilité et de la sécurité de leurs systèmes autonomes, en proposant des modèles évolutifs et des plateformes intégrées à la cybersécurité.

- Surmonter ces obstacles grâce à des innovations dans des modèles de robots en tant que service (RaaS) rentables, à l'élargissement des programmes de formation des chirurgiens et à une sensibilisation accrue aux avantages cliniques sera essentiel pour une croissance soutenue du marché de la robotique chirurgicale autonome.

Portée du marché de la robotique chirurgicale autonome

Le marché est segmenté en fonction du type, de l’application et de l’utilisateur final.

- Par type

Le marché de la robotique chirurgicale autonome est segmenté en fonction de son type : systèmes chirurgicaux, instruments et accessoires, et services. En 2024, le segment des systèmes chirurgicaux a dominé le marché avec une part de chiffre d'affaires de 58,3 %, portée par la demande croissante de plateformes robotisées entièrement intégrées réalisant des tâches chirurgicales avec une intervention humaine minimale. Ces systèmes offrent un contrôle précis, une réduction des traumatismes et des temps de récupération plus courts, contribuant ainsi à l'amélioration des résultats pour les patients et à la rentabilité des hôpitaux.

Le segment des services devrait connaître le TCAC le plus rapide, soit 18,9 % entre 2025 et 2032, en raison des besoins croissants en matière de maintenance, de mises à jour logicielles, de formation et de support technique. À mesure que les hôpitaux développent leur infrastructure robotique, la demande de services de support pour garantir la disponibilité et des performances optimales augmente rapidement.

- Par application

En fonction des applications, le marché de la robotique chirurgicale autonome est segmenté en chirurgie générale, urologique, gynécologique, orthopédique, cardiologique, cervico-faciale (y compris neurologique) et autres chirurgies. En 2024, le segment de la chirurgie orthopédique représentait la plus grande part de chiffre d'affaires du marché, avec 31,6 %, grâce à la prévalence croissante des affections articulaires et aux taux de réussite élevés des prothèses articulaires assistées par robot. Les systèmes robotisés permettent un meilleur alignement et un meilleur positionnement des implants, améliorant ainsi la précision chirurgicale et réduisant les temps de récupération.

Le segment de la chirurgie gynécologique devrait enregistrer le TCAC le plus rapide de 17,4 % au cours de la période de prévision, soutenu par la demande croissante de procédures d'hystérectomie et de myomectomie mini-invasives, en particulier sur les marchés développés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de la robotique chirurgicale autonome est segmenté entre hôpitaux, centres de chirurgie ambulatoire (CVA) et autres. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, soit 65,2 %, grâce à son importante capacité d'investissement, à la présence de services chirurgicaux multidisciplinaires et à l'adoption croissante de solutions technologiques de pointe pour améliorer la précision chirurgicale et les soins aux patients.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le TCAC le plus rapide, soit 16,1 %, entre 2025 et 2032, en raison de l'évolution croissante vers les chirurgies ambulatoires, de la demande d'interventions le jour même et de l'adoption de systèmes robotiques compacts et rentables dans des installations cliniques plus petites.

Analyse régionale du marché de la robotique chirurgicale autonome

- L'Amérique du Nord a dominé le marché de la robotique chirurgicale autonome avec la plus grande part de revenus de 42,5 % en 2024, grâce à l'adoption rapide des chirurgies assistées par robot.

- des politiques de remboursement favorables et la présence d'acteurs majeurs du marché tels qu'Intuitive Surgical, Stryker et Johnson & Johnson

- L'infrastructure de soins de santé avancée de la région, associée à une forte demande de procédures mini-invasives et à des investissements dans des plateformes chirurgicales basées sur l'IA, continue de stimuler la croissance dans les milieux hospitaliers et ambulatoires.

Aperçu du marché américain de la robotique chirurgicale autonome

En 2024, le marché américain de la robotique chirurgicale autonome a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 81 %, grâce à son leadership dans les installations de chirurgie robotique, à l'innovation dans l'intégration de l'IA et à la croissance du volume d'interventions en cardiologie, en orthopédie et en urologie. L'augmentation de la population âgée du pays, la préférence des chirurgiens pour l'assistance robotique et l'augmentation des approbations de la FDA pour de nouvelles plateformes autonomes accélèrent la croissance du secteur.

Aperçu du marché européen de la robotique chirurgicale autonome

Le marché européen de la robotique chirurgicale autonome représentait 30,6 % du chiffre d'affaires mondial en 2024 et devrait croître à un TCAC de 17,8 % entre 2025 et 2032, grâce à l'adoption croissante des technologies robotiques dans les hôpitaux publics et privés, ainsi qu'aux initiatives réglementaires de la Commission européenne en faveur de la transformation numérique des soins de santé. Des pays leaders comme l'Allemagne, la France et le Royaume-Uni s'efforcent d'élargir l'accès à la chirurgie de précision grâce à des financements nationaux et à des partenariats de recherche clinique.

Aperçu du marché britannique de la robotique chirurgicale autonome

Le marché britannique de la robotique chirurgicale autonome devrait croître à un TCAC de 16,9 % au cours de la période de prévision, soutenu par des investissements croissants dans l'innovation chirurgicale et par les initiatives du NHS visant à intégrer les systèmes robotisés aux blocs opératoires. L'accent mis sur la sécurité des patients, une récupération plus rapide et les programmes de formation chirurgicale numérique favorisent l'adoption de cette technologie dans les centres médicaux universitaires et les hôpitaux communautaires.

Aperçu du marché allemand de la robotique chirurgicale autonome

Le marché allemand de la robotique chirurgicale autonome devrait connaître une croissance annuelle composée (TCAC) de 18,1 %, grâce à son système de santé technologiquement avancé, à l'adoption précoce de la navigation autonome en chirurgie et à la demande croissante d'interventions oncologiques et orthopédiques assistées par robot. Les initiatives d'IA en santé soutenues par le gouvernement et les partenariats avec des innovateurs en technologies médicales font de l'Allemagne un pôle de développement pour les déploiements de la chirurgie robotique en Europe.

Aperçu du marché de la robotique chirurgicale autonome en Asie-Pacifique

Le marché de la robotique chirurgicale autonome en Asie-Pacifique représentait 19,3 % du chiffre d'affaires mondial en 2024 et devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, soit 24,0 % entre 2025 et 2032, grâce à la hausse des investissements dans le secteur de la santé, au tourisme médical et à l'adoption croissante d'hôpitaux intelligents dans des pays comme la Chine, le Japon et l'Inde. La sensibilisation croissante aux techniques chirurgicales avancées et la fabrication rentable de composants robotiques contribuent à l'expansion régionale.

Aperçu du marché japonais de la robotique chirurgicale autonome

Le marché japonais de la robotique chirurgicale autonome a contribué à hauteur de 26,3 % au chiffre d'affaires de la région Asie-Pacifique en 2024, porté par un écosystème de soins de santé de haute technologie, une population croissante de patients âgés et une intégration précoce de la robotique dans les services de neurologie et de cardiologie. Le leadership du Japon en ingénierie de précision et en diagnostic basé sur l'IA renforce sa capacité à développer et à adopter des plateformes chirurgicales autonomes sophistiquées.

Aperçu du marché chinois de la robotique chirurgicale autonome

En 2024, le marché chinois de la robotique chirurgicale autonome détenait la plus grande part de marché en Asie-Pacifique, avec 41,8 %, grâce à de solides initiatives gouvernementales dans le cadre de « Healthy China 2030 », à un meilleur accès aux soins tertiaires et à des investissements importants dans la R&D robotique et l'IA clinique. Les entreprises locales, notamment celles soutenues par des partenariats public-privé, développent des systèmes robotiques abordables et renforcent leur présence dans les hôpitaux publics et privés.

Part de marché de la robotique chirurgicale autonome

L'industrie de la robotique chirurgicale autonome est principalement dirigée par des entreprises bien établies, notamment :

- Stryker (États-Unis)

- Medtronic (Irlande)

- Smith+Neveu (États-Unis)

- Intuitive Surgical Operations, Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Renishaw plc (Royaume-Uni)

- ACCURAY Incorporated (États-Unis)

- Corindus Vascular Robotics Inc. (États-Unis)

- Aethon (États-Unis)

- Omnicell, Inc. (États-Unis)

- Asensus Surgical, Inc. (États-Unis)

- Globus Medical (États-Unis)

Derniers développements sur le marché mondial de la robotique chirurgicale autonome

- En juin 2024, Medtronic plc a annoncé le recrutement du premier patient américain dans le cadre de son essai pivot évaluant le système de chirurgie assistée par robot (RAS) Hugo pour les interventions de chirurgie générale. Cet essai vise à obtenir l'autorisation de la FDA aux États-Unis, après le succès d'Hugo à l'international. Cette étape marque une étape majeure dans la stratégie de Medtronic visant à révolutionner le marché de la robotique chirurgicale, dominé par Intuitive Surgical.

- En mai 2024, CMR Surgical a levé 165 millions de dollars US lors d'un tour de table pour accélérer l'expansion mondiale de son système robotique chirurgical Versius. Ce financement permettra de conquérir de nouveaux marchés et de développer des capacités chirurgicales numériques de nouvelle génération. Versius a gagné en popularité grâce à sa conception modulaire et à sa facilité d'intégration dans les petits hôpitaux et les centres de chirurgie ambulatoire.

- En mars 2024, Intuitive Surgical a reçu le marquage CE pour le da Vinci 5, sa plateforme robotique chirurgicale de nouvelle génération. Ce système intègre des fonctionnalités optimisées basées sur l'IA, un retour haptique optimisé et une précision accrue pour un large éventail d'interventions. Avec plus de 12 millions d'interventions réalisées dans le monde avec les systèmes da Vinci, cette nouvelle version renforce le leadership d'Intuitive dans ce domaine.

- En janvier 2024, la division MedTech de Johnson & Johnson a dévoilé les dernières nouveautés de son robot chirurgical OTTAVA, annonçant le lancement des essais cliniques fin 2024. Contrairement aux systèmes robotiques traditionnels, OTTAVA présente une conception compacte, montée sur table et intégrant l'imagerie et l'analyse. Son développement témoigne des efforts continus de J&J pour rester compétitif sur le marché en pleine expansion de la robotique chirurgicale autonome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.