Global Autonomous Trains Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

7.88 Billion

USD

11.46 Billion

2025

2033

USD

7.88 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 11.46 Billion | |

| % | |

|

Segmentation du marché mondial des technologies pour trains autonomes, par composant (tachymètre, capteur Doppler, accéléromètre, caméra, antenne et radio), technologie (CBTC, ERTMS, PTC et ATC), type de train (métro/monorail, tramway et TGV), automatisation (GOA1, GOA2, GOA3 et GOA4) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des technologies de trains autonomes ?

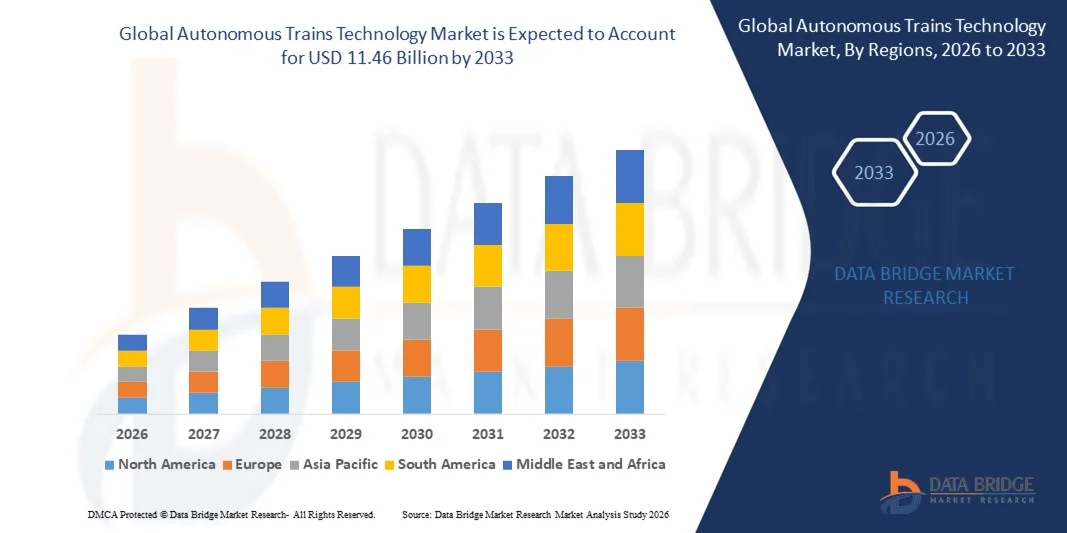

- Le marché mondial des technologies de trains autonomes était évalué à 7,88 milliards de dollars en 2025 et devrait atteindre 11,46 milliards de dollars d'ici 2033 , avec un TCAC de 4,80 % au cours de la période de prévision.

- L'adoption des transports autonomes, due aux progrès constants des technologies de transport, à l'impact positif de ces technologies sur tous les modes de transport, comme le train, et à la demande croissante de sécurité et d'efficacité, sont les principaux facteurs qui stimulent le marché des technologies ferroviaires autonomes.

- Les progrès technologiques dans le domaine ferroviaire, l'utilisation de technologies de pointe telles que des caméras haute performance, des systèmes de navigation avancés, des capteurs et des systèmes informatiques embarqués, ainsi que la popularité croissante de ces trains grâce à leur rapidité par rapport aux trains classiques, accélèrent la croissance du marché des technologies ferroviaires autonomes.

Quels sont les principaux enseignements du marché des technologies des trains autonomes ?

- L'intégration de la technologie autonome dans les trains, visant à réduire le nombre d'accidents et la pollution, à diminuer la consommation d'énergies fossiles et à accroître l'efficacité, ainsi que la forte utilisation de ces trains grâce à des serveurs connectés permettant de mesurer précisément les distances entre eux, sont autant de facteurs qui influencent le marché de la technologie des trains autonomes.

- De plus, les avantages élevés en matière de sécurité et de services pour les passagers à bord, ainsi que l'augmentation des budgets alloués au développement ferroviaire, ont un impact positif sur le marché des technologies ferroviaires autonomes. Par ailleurs, le développement des trains de marchandises autonomes et la faible consommation d'énergie et les coûts d'exploitation réduits de ces trains offrent des opportunités lucratives aux acteurs de ce marché.

- La région Asie-Pacifique a dominé le marché des technologies de trains autonomes avec une part de revenus de 44,12 % en 2025, grâce à une urbanisation rapide, à l'expansion des réseaux de métro et à l'adoption accélérée des technologies de trains autonomes et sans conducteur en Chine, au Japon, en Corée du Sud et en Inde.

- L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,23 %, entre 2026 et 2033, grâce à la modernisation rapide des infrastructures ferroviaires, à l'adoption massive de systèmes de signalisation avancés et à la demande croissante de solutions ferroviaires automatisées et télécommandées.

- Le segment des caméras a dominé le marché avec une part de 31,6 % en 2025, grâce à l'intégration croissante de systèmes de vision haute résolution pour la détection d'obstacles, la surveillance des plateformes, l'inspection des voies et la prise de décision autonome.

Portée du rapport et segmentation du marché des technologies des trains autonomes

|

Attributs |

Technologies des trains autonomes : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des technologies des trains autonomes ?

Évolution croissante vers des systèmes ferroviaires autonomes, rapides, intelligents et entièrement intégrés

- Le marché des technologies pour trains autonomes connaît une adoption rapide des systèmes de prise de décision en temps réel, basés sur l'IA et dotés de nombreux capteurs, qui améliorent la sécurité, la précision de l'automatisation et l'efficacité opérationnelle.

- Les constructeurs introduisent des unités de contrôle embarquées avancées, des logiciels pour trains sans conducteur, des outils de maintenance prédictive et des plateformes de fusion multisensorielle intégrant LiDAR, radar, caméras et communication V2X.

- La demande croissante de solutions ferroviaires économes en énergie, semi-autonomes et entièrement autonomes accélère leur déploiement sur les réseaux de métro, les lignes ferroviaires à grande vitesse et les corridors de fret.

- Par exemple, des entreprises telles qu'Alstom, Siemens, Hitachi Rail et CRRC modernisent leurs plateformes d'automatisation grâce à une localisation améliorée, une détection d'obstacles optimisée et des systèmes de commande connectés au cloud.

- Le besoin croissant de transports plus rapides, de réduction des erreurs humaines et de gestion automatisée du trafic renforce la transition vers des niveaux d'automatisation plus élevés (GoA 2–4).

- Avec l'expansion des réseaux ferroviaires et l'accélération de l'urbanisation, la technologie des trains autonomes restera essentielle pour une mobilité ferroviaire sûre, à haute capacité et durable à l'échelle mondiale.

Quels sont les principaux moteurs du marché des technologies des trains autonomes ?

- La demande croissante d'exploitation ferroviaire sûre, efficace et sans conducteur vise à réduire les accidents, à améliorer la ponctualité et à optimiser le flux du trafic ferroviaire.

- Par exemple, en 2025, des acteurs mondiaux tels qu'Alstom, Thales et Siemens Mobility ont renforcé leurs gammes de trains autonomes grâce à des systèmes de signalisation, des systèmes anticollision et des solutions de contrôle numérique des trains modernisés.

- L'adoption croissante des solutions de mobilité intelligente, le développement des réseaux ferroviaires urbains et la modernisation des lignes à grande vitesse aux États-Unis, en Europe et en Asie-Pacifique stimulent les investissements dans l'automatisation.

- Les progrès réalisés dans les domaines du CBTC, de l'ETCS de niveau 3, de la surveillance basée sur l'IA, du suivi en temps réel et de la maintenance assistée par l'IoT améliorent la fiabilité du système et ses performances opérationnelles.

- L'utilisation croissante de capteurs connectés, de logiciels d'automatisation et de réseaux de communication intelligents stimule la demande de solutions ferroviaires autonomes de nouvelle génération.

- Soutenu par des investissements publics importants, des programmes de transformation numérique du transport ferroviaire et des engagements en matière de développement durable, le marché des technologies des trains autonomes devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des technologies des trains autonomes ?

- Les coûts initiaux élevés associés à la signalisation avancée, aux systèmes de contrôle autonomes et aux technologies de sécurité multisensorielles limitent leur adoption, notamment dans les régions en développement.

- Par exemple, entre 2024 et 2025, la hausse des coûts de l'électronique, les pénuries de puces spécialisées et l'allongement des délais de déploiement ont accru les dépenses d'intégration des systèmes pour plusieurs constructeurs ferroviaires mondiaux.

- La complexité de la mise en œuvre des systèmes de décision basés sur l'IA, de la gestion du trafic mixte et de l'automatisation à quatre niveaux du gouvernement de l'Afrique accroît le besoin d'ingénieurs hautement qualifiés et de programmes de formation avancés.

- Le manque de sensibilisation et la lenteur de l'adoption technologique dans les marchés émergents freinent le déploiement à grande échelle des systèmes ferroviaires autonomes.

- La concurrence des technologies ferroviaires semi-autonomes, des mises à niveau de la signalisation conventionnelle et des opérations ferroviaires manuelles exerce une pression sur les prix et retarde la transition vers une automatisation complète.

- Pour remédier à ces problèmes, les entreprises se concentrent sur une architecture d'automatisation optimisée en termes de coûts, la maintenance prédictive, la surveillance basée sur le cloud et les solutions d'automatisation modulaires afin d'accroître l'adoption mondiale de la technologie des trains autonomes.

Comment le marché des technologies des trains autonomes est-il segmenté ?

Le marché est segmenté en fonction des composants, de la technologie, du type de train et de l'automatisation .

- Par composant

Le marché des technologies pour trains autonomes est segmenté, selon les composants, en tachymètres, capteurs Doppler, accéléromètres, caméras, antennes et systèmes radio. Le segment des caméras dominait le marché en 2025 avec une part de 31,6 %, grâce à l'intégration croissante de systèmes de vision haute résolution pour la détection d'obstacles, la surveillance des quais, l'inspection des voies et la prise de décision autonome. Les caméras prennent en charge l'analyse basée sur l'IA, le traitement vidéo en temps réel et la prédiction comportementale, ce qui les rend essentielles à l'automatisation de la sécurité dans les métros, les tramways et les trains à grande vitesse. Leur rôle dans la perception de la situation et la conduite assistée par vision par ordinateur favorise un déploiement à grande échelle.

Le segment des antennes devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des communications V2X, du positionnement par satellite, des mises à niveau CBTC et des écosystèmes ferroviaires connectés. La dépendance accrue aux communications sans fil, à la localisation précise et à l'échange continu de données accélère la demande en systèmes d'antennes avancés pour les projets ferroviaires autonomes à travers le monde.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en CBTC, ERTMS, PTC et ATC. Le segment CBTC (Communication-Based Train Control) dominait le marché avec une part de 42,3 % en 2025, grâce à la modernisation à grande échelle des métros, à la réduction des intervalles entre les rames, à l'amélioration de la gestion du trafic et à l'adoption de niveaux d'automatisation plus élevés en Europe, en Asie-Pacifique et au Moyen-Orient. Les systèmes CBTC offrent une précision supérieure, une communication continue et une grande flexibilité pour les opérations GoA2 à GoA4, ce qui en fait la norme mondiale pour les métros sans conducteur.

Le segment ERTMS (Système européen de gestion du trafic ferroviaire) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le développement des réseaux ferroviaires à grande vitesse, les programmes d'interopérabilité transfrontaliers et la transformation numérique du secteur ferroviaire soutenue par les gouvernements. L'adoption croissante des systèmes ETCS de niveau 2 et 3, pour une sécurité renforcée, une capacité accrue et une protection automatique avancée des trains, stimule la demande d'ERTMS en Europe, en Asie et sur les marchés émergents.

- Par type de train

Le marché des technologies de trains autonomes est segmenté, selon le type de train, en métros/monorails, tramways et trains à grande vitesse. Le segment des métros/monorails dominait le marché en 2025 avec une part de 49,1 %, porté par l'urbanisation rapide, les initiatives de gestion de la congestion et le déploiement massif de réseaux de métro automatisés en Chine, en Inde, en Europe et dans la région du Golfe. Les systèmes de métro utilisent une automatisation avancée pour améliorer la ponctualité, réduire les coûts d'exploitation et renforcer la sécurité des passagers, ce qui en fait le principal domaine d'application des technologies autonomes.

Le segment du train à grande vitesse devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'expansion du réseau ferroviaire à grande vitesse national, les investissements publics dans les corridors autonomes longue distance et la demande croissante en matière de maintenance prédictive, d'inspection automatisée et de gestion du trafic en temps réel. L'intérêt mondial grandissant pour des transports interurbains rapides et durables accélère le déploiement des technologies ferroviaires à grande vitesse autonomes.

- Par niveau d'automatisation

En fonction du niveau d'automatisation, le marché est segmenté en GOA1, GOA2, GOA3 et GOA4. Le segment GOA2 (exploitation semi-automatique des trains) dominait le marché avec une part de 38,7 % en 2025, car il représente le niveau d'automatisation le plus répandu dans les réseaux de métro du monde. Le GOA2 offre une efficacité accrue, une réduction des erreurs humaines et une automatisation partielle tout en maintenant la supervision d'un opérateur, ce qui le rend idéal pour les réseaux en transition.

Le segment GOA4 (exploitation de trains entièrement autonomes et sans conducteur) devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante des métros entièrement autonomes, l'optimisation de la main-d'œuvre, le renforcement des dispositifs de sécurité et la réduction des coûts d'exploitation. Le recours accru aux systèmes CBTC avancés, à la surveillance basée sur l'IA, aux centres d'opérations à distance et à la maintenance prédictive positionne le GOA4 comme la future norme pour les infrastructures ferroviaires autonomes mondiales.

Quelle région détient la plus grande part du marché des technologies des trains autonomes ?

- La région Asie-Pacifique a dominé le marché des technologies ferroviaires autonomes avec une part de revenus de 44,12 % en 2025, grâce à une urbanisation rapide, à l'expansion des réseaux de métro et à l'adoption accélérée des technologies de trains autonomes et sans conducteur en Chine, au Japon, en Corée du Sud et en Inde. Des investissements importants dans le train à grande vitesse, les grands projets d'infrastructure et les systèmes de signalisation de nouvelle génération renforcent son leadership régional.

- Les gouvernements et les autorités ferroviaires de la région Asie-Pacifique adoptent de plus en plus le CBTC, les systèmes compatibles ERTMS, la surveillance basée sur l'IA et les architectures de communication avancées, ce qui stimule le déploiement à grande échelle des technologies d'automatisation.

- Des écosystèmes de fabrication robustes, des activités de R&D en expansion et une adoption rapide de la transformation numérique du transport ferroviaire renforcent encore la position dominante de la région en matière d'innovation ferroviaire autonome.

Analyse du marché des technologies des trains autonomes en Chine

La Chine est le principal contributeur grâce à l'expansion massive de son métro, à ses réseaux ferroviaires à grande vitesse de pointe et aux initiatives gouvernementales promouvant les transports intelligents et les systèmes de transport entièrement automatisés. Le déploiement rapide des lignes de métro GoA3 et GoA4, associé aux technologies de signalisation nationales, accélère l'adoption des solutions de trains autonomes de nouvelle génération.

Aperçu du marché japonais des technologies des trains autonomes

Le Japon connaît une croissance soutenue, portée par des normes ferroviaires de pointe, une ingénierie de précision et une automatisation croissante des réseaux de métro, de banlieue et à grande vitesse. L'accent mis sur la sécurité, la fiabilité et la maintenance prédictive alimente la demande de systèmes de contrôle autonomes sophistiqués dans tout le pays.

Aperçu du marché indien des technologies des trains autonomes

L'Inde s'impose comme un marché en forte croissance grâce au développement à grande échelle de ses métros, à la modernisation de ses réseaux ferroviaires régionaux et à l'importance accordée par le gouvernement à la mobilité intelligente. L'adoption croissante des lignes de métro basées sur le système CBTC, des systèmes d'aide à la conduite et des centres d'exploitation automatisés favorise la pénétration du marché dans les principales villes.

Aperçu du marché des technologies des trains autonomes en Amérique du Nord

L'Amérique du Nord devrait enregistrer le taux de croissance annuel composé le plus rapide, soit 12,23 %, entre 2026 et 2033. Cette croissance est soutenue par la modernisation rapide des infrastructures ferroviaires, l'adoption massive de systèmes de signalisation avancés et la demande croissante de solutions ferroviaires automatisées et télécommandées. Les investissements de la région dans la maintenance prédictive, le matériel roulant connecté et les réseaux de transport intelligents continuent d'accélérer les améliorations technologiques des systèmes ferroviaires de fret et de voyageurs.

Aperçu du marché américain des technologies de trains autonomes

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce au déploiement important de systèmes de fret autonomes, aux projets de lignes à grande vitesse et à l'adoption avancée du contrôle préalable des passagers (PTC) sur l'ensemble du réseau ferroviaire national. L'augmentation des investissements dans la surveillance par intelligence artificielle, les jumeaux numériques et les outils de gestion de flotte en temps réel améliore l'efficacité opérationnelle et la sécurité. L'implication forte des leaders technologiques, le développement des plateformes de maintenance robotisées et les initiatives de modernisation des réseaux de transport métropolitains alimentent encore davantage la demande en technologies ferroviaires autonomes.

Aperçu du marché canadien des technologies des trains autonomes

Le Canada contribue de façon significative à la croissance régionale grâce à la modernisation continue des réseaux de trains de banlieue, de métro et de lignes ferroviaires longue distance. L’adoption croissante de systèmes de signalisation intelligents, du freinage automatisé et des technologies d’aide à la conduite favorise l’expansion du marché. Les programmes d’innovation soutenus par le gouvernement, la recherche universitaire de pointe et la modernisation des corridors de fret accélèrent l’intégration des fonctionnalités autonomes dans l’ensemble du réseau ferroviaire canadien.

Quelles sont les principales entreprises du marché des technologies des trains autonomes ?

Le secteur des technologies des trains autonomes est principalement dominé par des entreprises bien établies, notamment :

- Alstom (France)

- Siemens (Allemagne)

- Bombardier (Canada)

- Hitachi, Ltd. (Japon)

- Kawasaki Heavy Industries, Ltd. (Japon)

- General Electric (États-Unis)

- Groupe Thales (France)

- Mitsubishi Heavy Industries, Ltd. (Japon)

- CRRC Corporation Limited (Chine)

- ABB (Suisse)

- Fondation Charities Aid (Royaume-Uni)

- CalAmp (États-Unis)

- Bharat Forge (Inde)

- Tech Mahindra Limited (Inde)

- HollySys Asia Pacific Pte Ltd. (Singapour)

- Deutsche Bahn (Allemagne)

- DEUTA-WERKE GmbH (Allemagne)

- Belden Inc. (États-Unis)

- American Equipment Company (États-Unis)

- Ingeteam (Espagne)

- Wabtec Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des technologies des trains autonomes ?

- En août 2025, Alstom a remporté un contrat pour la fourniture de 234 rames de métro Metropolis, ainsi que d'un système de signalisation CBTC (Communications-Based Train Control) de pointe et de cinq années de services de maintenance pour la ligne 4 du métro de Mumbai. Ce contrat renforce les capacités d'automatisation du réseau de métro de la région et améliore l'efficacité opérationnelle sur l'ensemble du corridor.

- En janvier 2025, Siemens Mobility a remporté des contrats d'une valeur de 670 millions d'euros pour le projet HS2, portant sur la conduite automatique des trains (ATO) via le système ETCS de niveau 2, les réseaux électriques à haute tension et les télécommunications sur un tronçon de 225 kilomètres, marquant ainsi une avancée significative dans la modernisation du réseau ferroviaire à grande vitesse et son automatisation.

- En janvier 2025, la Federal Railroad Administration a autorisé le projet pilote de véhicule ferroviaire électrique sans conducteur de Parallel Systems sur le réseau Georgia Central Railway, marquant ainsi la première exploitation de fret autonome aux États-Unis et illustrant l'adoption croissante des technologies ferroviaires durables et sans conducteur.

- En juillet 2024, la Bengaluru Metro Rail Corporation Limited (BMRCL) a lancé des tests de signalisation dynamique pour le premier train sans conducteur sur la ligne jaune du Namma Metro, couvrant un tronçon de 19 kilomètres entre Electronics City et RV Road et Bommasandra, qui devrait révolutionner les transports publics avec des trains circulant à intervalles de 20 minutes.

- En novembre 2022, Alstom SA, en collaboration avec Lineas et ProRail, a présenté aux Pays-Bas le plus haut niveau d'automatisation, GoA4, sur une locomotive de manœuvre. Ce système permet un démarrage, une conduite, un arrêt et une gestion des imprévus entièrement autonomes, sans personnel à bord, illustrant ainsi l'avenir de l'exploitation ferroviaire entièrement autonome.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.