Global Autonomous Vehicle Ai Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

42.00 Billion

USD

242.44 Billion

2025

2033

USD

42.00 Billion

USD

242.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.00 Billion | |

| USD 242.44 Billion | |

| % | |

|

Global Autonomous Vehicle AI Platform Market, By Component (Perception Systems, Planning & Decision Systems, Control Systems, HD Mapping & Localization, Simulation & Validation Platforms, Fleet & OTA Software Infrastructure), Platform Type (Full-Stack Autonomous Platforms, Modular AV Platforms, Cloud AI Training Platforms, et Edge AI Vehicle Platforms), Autonomie Niveau (Niveau 2 (Assistance au conducteur), Niveau 3 (Automatisation conditionnelle), Niveau 4 (Automatisation élevée), et Niveau 5 (Automatisation complète), Type de véhicule (Véhicules de passagers, Véhicules commerciaux, Robotaxis & Mobilité Flottes, et navettes autonomes), Application (mobilité personnelle, services de pilotage/robotaxie, fret et logistique, et dernière livraison mobile), Utilisateur final (OEM, fournisseurs de niveau 1, fournisseurs de services de mobilité, entreprises de logistique et fournisseurs de technologie) – Tendances et prévisions de l'industrie jusqu'en 2033

Autonome Vehicle AI Platform MarketAperçu général

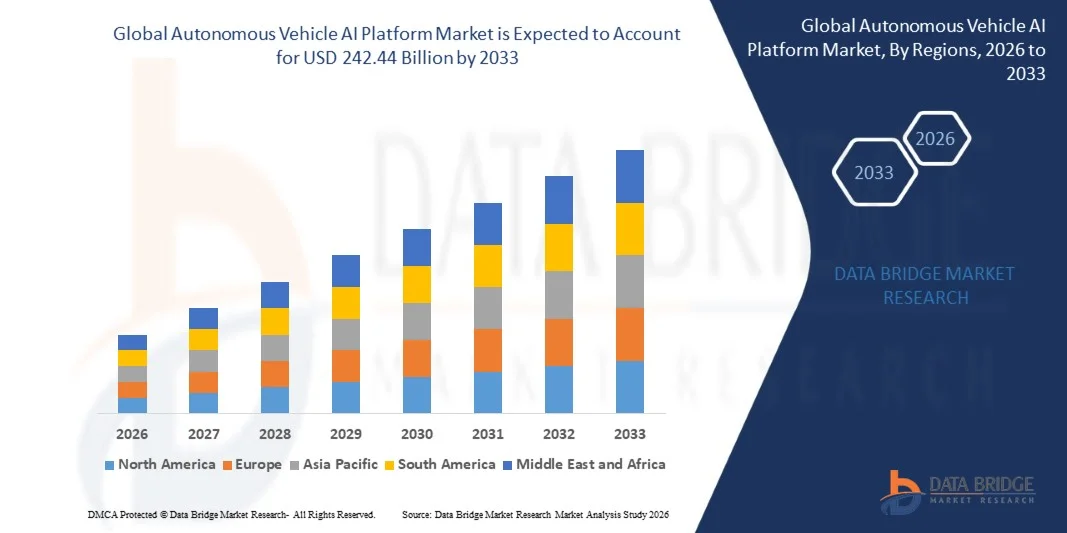

Le marché autonome des plates-formes d'IA de véhicules a été évalué à42 milliards de dollars en 2025et devrait atteindre242,44 milliards de dollars en 2033, croissance à unTCAC de 24,5% de 2026 à 2033. Le marché connaît une expansion rapide due aux progrès de l'intelligence artificielle, aux technologies de fusion des capteurs, à l'informatique de pointe et à la commercialisation croissante de systèmes de conduite autonomes dans les écosystèmes de mobilité des passagers et commerciaux.

La demande croissante de véhicules plus sûrs, plus efficaces et définis par les logiciels accélère l'adoption de plates-formes de conduite autonomes pilotées par l'IA qui intègrent les systèmes de perception, de planification, de cartographie et de contrôle dans des architectures unifiées. En outre, la convergence de la formation à l'IA basée sur le cloud, de la cartographie à haute définition et de la communication véhicule-cloud en temps réel permet l'apprentissage continu et le déploiement à grande échelle de solutions de mobilité autonomes sur les réseaux de transport mondiaux.

Principales tendances et perspectives du marché

- L'Amérique du Nord est la région dominante sur le marché autonome des plates-formes d'IA de véhicules, avec une part de marché de 39,2 % en 2025, grâce à des investissements importants dans les technologies de conduite autonome, à la présence de grandes entreprises de technologie d'IA et d'automobile, et à un soutien réglementaire précoce aux essais et au déploiement de la mobilité autonome.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide du marché, dont le TCAC devrait se développer à 14,8 %, alimenté par le déploiement à grande échelle d'infrastructures de mobilité intelligente, l'électrification rapide des véhicules et un solide soutien gouvernemental dans des pays comme la Chine, le Japon et l'Inde pour des écosystèmes de véhicules autonomes et connectés.

- Les systèmes de perception représentent le segment dominant du marché autonome des plates-formes d'IA de véhicules, avec une part de marché de 31,5 % en 2025, en raison de la demande critique de détection d'objets, de fusion de capteurs et de compréhension en temps réel de l'environnement dans les systèmes de conduite autonomes.

- Simulation & Validation Platforms est le segment de composants qui connaît la croissance la plus rapide, qui devrait s'étendre à un TCAC de 15,6 % de 2026 à 2033, appuyé par une dépendance croissante à l'égard des environnements d'essais virtuels, de la génération de scénarios et de la validation de la sécurité basée sur l'IA pour le déploiement autonome des véhicules.

- Par type de plate-forme, les plates-formes autonomes Full-Stack dominent le marché avec une part de 36,7% en 2025, animée par une forte adoption par les OEM et les entreprises de mobilité cherchant des solutions intégrées de bout en bout couvrant la perception au contrôle.

- Cloud AI Training Platforms est le segment de type de plate-forme qui connaît la croissance la plus rapide, qui devrait croître à un TCAC de 16,2 %, sous l'effet d'une demande croissante de formation de modèles d'IA évolutive, d'apprentissage de la flotte et d'amélioration continue des algorithmes de conduite autonomes.

- Par niveau d'autonomie, le niveau 2 (assistance au conducteur) demeure le segment dominant avec une part de marché de 44,1 % en 2025, en raison de l'adoption généralisée dans les véhicules de tourisme modernes avec des systèmes d'assistance au conducteur (ADAS).

- Le niveau 4 (High Automation) est le segment d'autonomie qui connaît la croissance la plus rapide et devrait s'étendre à un TCAC de 17,3 %, entraîné par des déploiements pilotes dans les services robotaxi, les navettes autonomes et les opérations logistiques dans des environnements contrôlés.

- Par application, Personal Mobility est le segment dominant, avec une part de marché de 29,6 % en 2025, grâce à l'intégration de l'assistance au conducteur à l'IA et de caractéristiques semi-autonomes dans les véhicules de consommation.

- Ride-Hailing / Robotaxi Services est le segment d'application qui connaît la croissance la plus rapide, projeté pour un TCAC de 18,1%, soutenu par l'augmentation des investissements dans les flottes de mobilité autonome et la commercialisation pilote dans les écosystèmes de transport urbain.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 42 milliards de dollars

- Valeur marchande prévue (2033): USD 242,44 Million

- Prévisions TCAC (2026-2033): 24,5%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché autonome des plates-formes d'IASegmentation

|

Attributs |

Clé de la plate-forme autonome d'IAPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Waymo LLC (États-Unis) · Tesla, Inc. (États-Unis) · NVIDIA Corporation (États-Unis) · Mobileye (société Intel) (Israël) · Aurora Innovation, Inc. (États-Unis) · Aptiv PLC (Irlande) · Baidu, Inc. (Chine) · Uber Technologies, Inc. (États-Unis) · Zoox (Amazon) (États-Unis) · Toyota Motor Corporation (Japon) · General Motors (Cruise LLC) (États-Unis) · Huawei Technologies Co., Ltd. (Chine) · Qualcomm Technologies, Inc. (États-Unis) · Solutions de mobilité Bosch (Allemagne) · Continental AG (Allemagne) · Pony.ai (États-Unis/Chine) · WeRide Inc. (Chine) |

|

Possibilités de marché |

· Expansion des piles de conduite autonomes de bout en bout intégrant la perception, la planification et le contrôle dans les plates-formes d'IA unifiées · Croissance rapide des services de mobilité robotaxi et autonome basés sur la flotte en milieu urbain · Augmentation de l'adoption de plates-formes de formation et de simulation de l'IA basées sur le cloud pour le développement de modèles de conduite autonomes à grande échelle |

|

Infos sur la valeur ajoutée |

Outre les perspectives du marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse des ravageurs. |

Autonome Vehicle AI Platform Tendances du marché

Tendance: Intégration de modèles de conduite autonomes génériques et de bout en bout

Les plates-formes autonomes d'IA de véhicules adoptent de plus en plus des modèles génériques d'IA et d'apprentissage approfondi de bout en bout pour améliorer la précision de la perception, l'efficacité de la prise de décisions et les capacités de prévision de scénarios. Les entreprises s'éloignent des systèmes modulaires fondés sur des règles vers des architectures réseau neuronales unifiées qui traitent les entrées de capteurs brutes directement dans les actions de conduite. Ce changement permet d'accélérer les cycles d'itération, d'améliorer l'adaptabilité aux cas de bord et de conduire plus humainement dans des environnements complexes.

Dynamique du marché des plates-formes d'IA de véhicules autonomes

Pilote clé du marché : progrès rapides dans l'IA, la fusion de capteurs et l'informatique de bord

La sophistication croissante des modèles d'IA associée aux avancées de la fusion des capteurs LiDAR, radar et caméra augmente considérablement les performances des systèmes de conduite autonomes. Les constructeurs automobiles et les fournisseurs de technologie investissent massivement dans les architectures de premier véhicule AI qui permettent de prendre des décisions en temps réel avec une faible latence. Par exemple, les entreprises qui développent des flottes de robotaxi et de logistique autonome tirent parti des GPU et des puces AI de pointe de haute performance pour traiter des ensembles de données de capteurs massifs en temps réel, permettant une navigation autonome plus sûre et plus fiable.

Principales contraintes et défis : Incertitude réglementaire et complexité de la validation de la sécurité

Un défi majeur sur le marché autonome des plates-formes d'IA de véhicules est l'absence de réglementation mondiale normalisée et la complexité de la validation de la sécurité sur des milliards de scénarios de conduite réels. Les systèmes autonomes doivent être testés dans diverses conditions météorologiques, routières et géographiques, ce qui rend la validation à grande échelle extrêmement exigeante en ressources. De plus, les problèmes de responsabilité dans les scénarios d'accident et les cadres réglementaires incohérents entre les régions ralentissent la commercialisation à grande échelle des systèmes autonomes de niveau 4 et de niveau 5.

Opportunité de marché clé: Expansion des écosystèmes de mobilité autonome et de l'infrastructure AI Cloud

Le déploiement croissant d'écosystèmes de mobilité autonomes tels que l'axe des robots, les navettes autonomes et les flottes de livraison de fret crée de fortes possibilités pour les fournisseurs de plates-formes d'IA. L'infrastructure de formation à l'IA basée sur le cloud permet un apprentissage continu à partir des données de la flotte, permettant d'améliorer rapidement les performances en autonomie. Les entreprises investissent également dans des environnements numériques jumelés et des plates-formes de simulation à grande échelle pour reproduire les conditions de conduite réelles, réduire considérablement les coûts des essais et accélérer les délais de déploiement des véhicules autonomes dans le monde entier.

Autonome Vehicle AI Platform Marché Portée

Le marché autonome des plates-formes d'IA de véhicules est segmenté sur la base de composants, type de plate-forme, niveau d'autonomie, type de véhicule, application et utilisateur final.

- Par composante

Sur la base d'un composant, le marché autonome des plates-formes d'IA de véhicules est segmenté en systèmes de perception, systèmes de planification et de décision, systèmes de contrôle, cartographie HD et localisation, plates-formes de simulation et de validation, et flotte et infrastructure logicielle OTA. Le segment des systèmes de perception a dominé le marché avec une part de 31,5 % en 2025, en raison de son rôle essentiel dans la compréhension de l'environnement en temps réel, la détection d'objets, la fusion de capteurs et l'interprétation des scènes dans les systèmes de conduite autonomes. Les piles de perception forment la couche d'intelligence fondamentale pour une navigation sûre dans des conditions de conduite complexes.

Le segment des plateformes de simulation et de validation devrait connaître la croissance la plus rapide à un TCAC de 15,6 % de 2026 à 2033, en raison du besoin croissant de tests virtuels à grande échelle, de la production de scénarios et de la validation de la sécurité basée sur l'IA. L'adoption croissante de jumelles numériques, d'environnements de simulation en boucle fermée et d'infrastructures de conduite autonome basées sur le cloud accélère encore la demande pour ce segment.

- Par type de plate-forme

Sur la base du type de plate-forme, le marché autonome des plates-formes d'IA de véhicules est segmenté en plates-formes autonomes complètes, plates-formes modulaires AV, plates-formes de formation en AI de nuages et plates-formes de véhicules d'IA de bord. Le segment des Plateformes Autonomes Full-Stack a dominé le marché avec une part de 36,7% en 2025, en raison de l'adoption forte par les OEM et les entreprises de mobilité à la recherche de solutions intégrées de bout en bout couvrant la perception, la planification, la cartographie et le contrôle dans une architecture unifiée.

Le segment des plates-formes de formation Cloud AI devrait enregistrer la croissance la plus rapide à un TCAC de 16,2 % de 2026 à 2033, en raison de la demande croissante pour une formation évolutive sur les modèles d'IA, l'apprentissage des données de flotte et les cycles d'amélioration continue des logiciels. L'expansion de l'infrastructure infonuagique accélérée du GPU et des cadres d'apprentissage distribués appuie davantage la croissance du segment.

- Par Autonomie Leve

Sur la base de l'autonomie, le marché autonome des plates-formes d'IA de véhicules est segmenté en niveau 2 (assistance au conducteur), niveau 3 (Automatisation conditionnelle), niveau 4 (Automatisation élevée) et niveau 5 (Automatisation complète). Le segment de niveau 2 a dominé le marché avec une part de 44,1 % en 2025, soutenue par l'intégration généralisée de systèmes avancés d'assistance au conducteur (ADAS) dans les véhicules de tourisme dans les constructeurs automobiles mondiaux.

Le segment de niveau 4 devrait connaître la croissance la plus rapide à un TCAC de 17,3 %, de 2026 à 2033, en raison du déploiement croissant de programmes d'axes robotiques, de navettes autonomes et de pilotes de logistique opérant dans des environnements géoréférés et contrôlés. L'amélioration continue de la prise de décision en matière d'IA, de la fusion des capteurs et des approbations réglementaires accélère encore l'adoption.

- Par type de véhicule

Sur la base du type de véhicule, le marché autonome des plates-formes d'IA de véhicules est segmenté en véhicules de tourisme, véhicules utilitaires, parcs de robots et de mobilité, et navettes autonomes. Le segment des véhicules de tourisme a dominé le marché avec une part de 41,8% en 2025, grâce à l'intégration rapide de l'ADAS et de caractéristiques semi-autonomes dans les véhicules de masse, les voitures de luxe et les plates-formes électriques.

Le segment Robotaxis & Mobility Flottes devrait connaître la croissance la plus rapide avec un TCAC de 18,1 % de 2026 à 2033, alimenté par l'expansion des pilotes autonomes, des modèles de mobilité basés sur la flotte et l'augmentation des investissements des entreprises technologiques et des fournisseurs de services de mobilité dans l'automatisation des transports urbains.

- Par demande

Sur la base de l'application, le marché autonome de la plate-forme d'IA de véhicule est segmenté en mobilité personnelle, services de pilotage / robotaxi, fret & logistique, et livraison de dernier mille. Le segment de la mobilité personnelle a dominé le marché avec une part de 29,6 % en 2025, grâce à l'utilisation généralisée de l'assistance au conducteur à moteur AI et de caractéristiques semi-autonomes dans les véhicules de consommation.

Le segment des services Ride-Hailing / Robotaxi devrait connaître la croissance la plus rapide avec un TCAC de 18,1% de 2026 à 2033, entraîné par la commercialisation rapide des services de mobilité autonome, l'augmentation du déploiement urbain des flottes de robots, et des partenariats croissants entre les constructeurs et les fournisseurs de plateformes de mobilité.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché autonome des plateformes d'IA de véhicules est segmenté en OEM, fournisseurs de niveau 1, fournisseurs de services de mobilité, entreprises de logistique et fournisseurs de technologie. Le segment des OEM a dominé le marché avec une part de 38,4% en 2025, sous l'impulsion d'investissements importants dans l'intégration de la conduite autonome, les architectures de véhicules définies par logiciel et le développement interne de plateformes d'IA.

Le segment des fournisseurs de services de mobilité devrait connaître la croissance la plus rapide à un TCAC de 17,6 %, de 2026 à 2033, grâce à l'expansion des réseaux de robotaxi, des services de navette autonomes et des écosystèmes de mobilité basés sur la flotte, appuyés par des systèmes de répartition et d'optimisation des itinéraires pilotés par l'IA.

Autonome Vehicle AI Platform Market Analyse régionale

L'Amérique du Nord a dominé le marché des plates-formes d'IA de véhicules autonomes et a représenté la plus grande part des revenus de 39,2 % en 2025, en raison de la forte présence d'entreprises de technologie d'IA de premier plan, d'écosystèmes de R-D autonomes avancés, de cadres d'essais réglementaires précoces et d'investissements élevés dans le développement du robotaxi et de la logistique autonome. La région bénéficie également d'une forte intégration de l'infrastructure de l'IA cloud et de capacités informatiques de haute performance dans les centres d'innovation automobile.

U.S. Autonome Vehicle AI Platform Market Insight

Le marché des plates-formes d'IA de véhicules autonomes aux États-Unis connaît une forte expansion en raison des progrès rapides dans les systèmes de mobilité pilotés par l'IA, du déploiement croissant de pilotes robotaxi et d'investissements importants dans les technologies de conduite autonome par les constructeurs automobiles et les entreprises technologiques. Des entreprises comme Waymo LLC, Tesla, Inc. et NVIDIA Corporation développent activement des piles de conduite autonomes combinant perception, planification et systèmes de contrôle. De plus, un financement solide du capital-risque et des environnements de mise à l'essai de la réglementation accélèrent les efforts de commercialisation.

Europe Autonome Vehicle AI Platform Market Insight

Le marché européen des plates-formes d'IA de véhicules autonomes est alimenté par de solides capacités d'ingénierie automobile, l'adoption croissante d'architectures de véhicules définies par logiciel et l'investissement croissant dans les écosystèmes d'innovation en matière de mobilité. La région bénéficie des principaux OEM intégrant des systèmes avancés d'assistance au conducteur et des fonctionnalités autonomes dans les véhicules de production. Des entreprises comme Volkswagen Group, Mercedes-Benz Group AG et BMW Group investissent activement dans les plateformes de mobilité pilotées par l'IA, tandis que la réglementation met l'accent sur la sécurité et la durabilité accélère l'adoption de la validation basée sur la simulation.

Royaume-Uni Autonome Vehicle AI Platform Market Insight

Le marché des plates-formes d'IA de véhicules autonomes du Royaume-Uni connaît une croissance soutenue par de solides initiatives de recherche dans les systèmes autonomes, l'IA et la robotique. Le déploiement croissant d'essais de mobilité autonome en milieu urbain, ainsi que d'initiatives de transport intelligent soutenues par l'État, renforce l'expansion du marché. Les universités et les entreprises technologiques contribuent activement à l'avancement des systèmes de perception, de fusion des capteurs et d'algorithmes décisionnels pour les véhicules autonomes.

Allemagne Autonome Vehicle AI Platform Market Insight

Le marché allemand autonome des plates-formes AI se développe en raison du leadership national dans la fabrication automobile et l'excellence en ingénierie. Les fournisseurs allemands d'OEM et de Tier-1 intègrent la simulation par l'IA, la cartographie HD et les technologies avancées d'assistance au conducteur dans les véhicules de nouvelle génération. Des entreprises comme Mercedes-Benz Group AG et BMW Group investissent massivement dans des plateformes de conduite autonomes, notamment pour les systèmes d'automatisation de niveau 3 et de niveau 4. La forte présence de l'automatisation industrielle et de l'infrastructure de l'Industrie 4.0 favorise le développement du marché.

Asia-Pacific Autonome Vehicle AI Platform Market Insight

Le marché des plates-formes d'IA pour véhicules autonomes en Asie et dans le Pacifique devrait connaître la croissance la plus rapide, grâce au déploiement à grande échelle d'infrastructures de mobilité intelligente, à l'appui solide des pouvoirs publics aux technologies de conduite autonome et à l'expansion rapide des écosystèmes de véhicules électriques. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans des systèmes de mobilité alimentés par l'IA, des réseaux logistiques autonomes et des initiatives de villes intelligentes. L'adoption croissante de plates-formes de formation à l'IA basées sur le cloud et de solutions informatiques de pointe rentables accélère encore la croissance régionale.

Japan Autonome Vehicle AI Platform Market Insight

Le marché japonais des plates-formes d'IA de véhicules autonomes ne cesse de croître en raison de l'importance accordée à la robotique, à l'ingénierie de précision et à l'innovation automobile. Des entreprises comme Toyota Motor Corporation et Honda Motor Co., Ltd. développent activement des systèmes de conduite autonomes intégrés à des modules de perception et de contrôle basés sur l'IA. Le pays fait également progresser la recherche sur les jumelles numériques, la cartographie HD et la validation par simulation des systèmes de mobilité autonomes.

Chine Autonome Vehicle AI Platform Market Insight

Le marché chinois des plates-formes d'IA de véhicules autonomes se développe rapidement en raison du solide soutien du gouvernement aux systèmes de transport intelligents, de l'adoption à grande échelle d'EV et des progrès rapides dans les technologies d'IA et de semi-conducteurs. Des entreprises comme Baidu, Inc. et Huawei Technologies Co., Ltd. dirigent le développement de plates-formes de conduite autonomes et d'écosystèmes d'IA basés sur le nuage. Le pays connaît également une forte croissance des déploiements robotaxi et des applications logistiques autonomes, ce qui en fait l'un des marchés les plus dynamiques au monde.

Part de marché de la plate-forme d'IA pour véhicules autonomes

L'industrie autonome des plateformes d'IA de véhicules est principalement dirigée par des entreprises bien établies, notamment:

- Waymo LLC (États-Unis)

- Tesla, Inc. (États-Unis)

- NVIDIA Corporation (États-Unis)

- Mobileye (société Intel) (Israël)

- Aurora Innovation, Inc. (États-Unis)

- Aptiv PLC (Irlande)

- Baidu, Inc. (Chine)

- Uber Technologies, Inc. (États-Unis)

- Zoox (Amazon) (États-Unis)

- Toyota Motor Corporation (Japon)

- General Motors (Cruise LLC) (États-Unis)

- Huawei Technologies Co., Ltd. (Chine)

- Qualcomm Technologies, Inc. (États-Unis)

- Bosch Mobility Solutions (Allemagne)

- Continental AG (Allemagne)

- ai (États-Unis/Chine)

- WeRide Inc. (Chine)

Les derniers développements sur le marché autonome des plates-formes AI

- En octobre 2025, NVIDIA Corporation a renforcé son écosystème DRIVE AV en élargissant la plateforme NVIDIA DRIVE AGX Hyperion 10, permettant le développement de véhicules autonomes de niveau 4 grâce à une architecture de référence évolutive combinant le calcul AI, la fusion de capteurs et le logiciel DriveOS. La mise à niveau prend en charge les constructeurs automobiles tels que Mercedes-Benz, Stellantis et Lucid dans la construction de systèmes de conduite autonome de bout en bout tout en intégrant les plans de déploiement de robotaxi d'Uber, renforçant NVIDIAs leadership dans la mobilité définie AI et l'infrastructure de véhicules autonomes.

- En juin 2025, NVIDIA Corporation a avancé son logiciel de véhicules autonomes DRIVE en pleine production, offrant une plate-forme AI unifiée qui intègre la perception, la planification, la simulation et le calcul accéléré pour les constructeurs automobiles, les opérateurs de robotaxi et les startups de mobilité. La plateforme améliore la prise de décisions en temps réel et soutient le déploiement à grande échelle de véhicules autonomes définis par des logiciels sur les réseaux mondiaux de transport.

- En janvier 2025, la plate-forme NVIDIA DRIVE Hyperion a franchi des étapes clés de la validation de la sécurité automobile et de la cybersécurité de TÜV SÜD et TÜV Rheinland, renforçant ainsi sa position de pile de conduite autonome certifiée de bout en bout. La plateforme intègre NVIDIA DriveOS, des SoC DRIVE haute performance et des architectures de capteurs évolutives, permettant aux constructeurs automobiles tels que Toyota et Volvo d'accélérer le déploiement de systèmes de conduite autonomes de niveau 2+ à niveau 4.

- En octobre 2025, Uber Technologies, Inc. a élargi sa collaboration avec l'écosystème NVIDIA DRIVE en intégrant des outils de formation et de simulation basés sur NVIDIA Cosmos et l'infrastructure DGX Cloud. Ce développement soutient le déploiement à grande échelle de la flotte robotaxi, permettant à Uber de se préparer à des opérations automotrices alimentées par des véhicules compatibles DRIVE sur les marchés mondiaux à partir de 2027.

- En mai 2025, Aurora Innovation, Inc. a fait progresser son programme de camionnage autonome basé sur l'infrastructure de calcul NVIDIA DRIVE, en élargissant les opérations de fret sans chauffeur et en étendant les routes à travers plusieurs corridors logistiques américains. L'entreprise améliore également ses capacités de conduite nocturne et météorologique, renforçant ainsi sa position dans le transport autonome de marchandises de niveau 4 au sein de l'écosystème DRIVE.

- En janvier 2025, Toyota Motor Corporation a élargi sa collaboration au sein de l'écosystème NVIDIA DRIVE en adoptant des plates-formes basées sur DRIVE AGX Orin pour les véhicules de nouvelle génération, permettant une assistance avancée aux conducteurs et des capacités de conduite autonomes précoces. Cette intégration soutient la stratégie de Toyota pour accélérer le développement de la mobilité induite par l'IA dans les segments passagers et véhicules utilitaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.