Global Autonomous Vehicle Market

Taille du marché en milliards USD

TCAC :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

Segmentation du marché mondial des véhicules autonomes, par type (véhicules semi-autonomes et véhicules entièrement autonomes), capteurs (ultrasons, radar, LIDAR, capteurs d'images et autres), matériel et logiciels (caméras, systèmes GPS et systèmes de communication), applications (transport, logistique, militaire et défense), niveau d'automatisation (niveaux 3, 4 et 5) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des véhicules autonomes

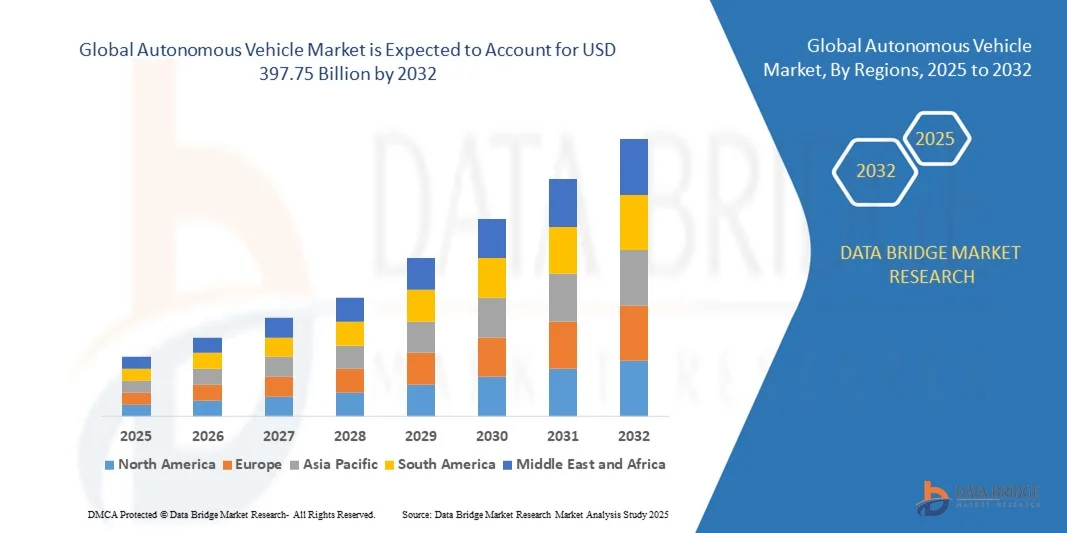

- La taille du marché mondial des véhicules autonomes était évaluée à 89,36 milliards USD en 2024 et devrait atteindre 397,75 milliards USD d'ici 2032 , à un TCAC de 20,52 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies des véhicules connectés et les avancées en matière d'IA, de capteurs et de logiciels de conduite autonome, conduisant à une intelligence et une sécurité accrues des véhicules dans les secteurs du transport personnel et commercial.

- Par ailleurs, la demande croissante de solutions de mobilité plus sûres, efficaces et rentables stimule les investissements dans le développement des véhicules autonomes. Ces facteurs accélèrent l'intégration de véhicules semi-autonomes et entièrement autonomes dans les transports urbains, la logistique et les services de VTC, stimulant ainsi considérablement la croissance du marché.

Analyse du marché des véhicules autonomes

- Les véhicules autonomes utilisent des capteurs avancés, des caméras, des radars, des LIDAR et des logiciels basés sur l'IA pour naviguer et fonctionner sans intervention humaine. Ces véhicules améliorent la sécurité, réduisent les embouteillages et optimisent l'efficacité opérationnelle dans le transport de passagers, la logistique et les applications commerciales.

- La demande croissante de véhicules autonomes est principalement motivée par l'urbanisation croissante, la préférence croissante des consommateurs pour les expériences de conduite mains libres, le soutien gouvernemental aux initiatives de mobilité intelligente et les progrès technologiques dans l'IA, la fusion de capteurs et les systèmes de communication véhicule-à-tout (V2X).

- L'Amérique du Nord a dominé le marché des véhicules autonomes avec une part de 38 % en 2024, grâce à des investissements importants dans les technologies automobiles avancées, des cadres réglementaires favorables et l'adoption précoce de véhicules connectés et autonomes.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des véhicules autonomes au cours de la période de prévision en raison de la croissance des populations urbaines, des progrès technologiques rapides et des investissements accrus dans les systèmes de transport intelligents dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des véhicules semi-autonomes a dominé le marché avec une part de marché de 62,5 % en 2024, grâce à leur adoption précoce et à leur compatibilité avec les infrastructures routières existantes. Ces véhicules offrent des fonctionnalités d'automatisation partielle telles que le maintien dans la voie, le régulateur de vitesse adaptatif et le freinage automatisé, qui séduisent les consommateurs en quête de sécurité accrue sans pour autant perdre totalement le contrôle. Ce segment bénéficie des progrès constants des systèmes d'aide à la conduite, du soutien réglementaire dans certaines régions et de la confiance croissante des consommateurs dans les technologies d'automatisation hybride.

Portée du rapport et segmentation du marché des véhicules autonomes

|

Attributs |

Informations clés sur le marché des véhicules autonomes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des véhicules autonomes

Utilisation croissante de l'IA et des systèmes avancés d'aide à la conduite (ADAS)

- L'intégration de l'intelligence artificielle et des systèmes avancés d'aide à la conduite (ADAS) est une tendance majeure sur le marché des véhicules autonomes. Ces technologies permettent aux véhicules de percevoir leur environnement, de prendre des décisions intelligentes et d'effectuer des tâches de conduite avec une intervention humaine réduite, marquant ainsi une avancée significative vers la conduite entièrement autonome.

- Par exemple, Tesla a fait évoluer ses systèmes bêta de pilotage automatique et de conduite entièrement autonome grâce à des réseaux neuronaux alimentés par l'IA pour améliorer le maintien dans la voie, le régulateur de vitesse adaptatif et la navigation automatisée. Cela démontre comment les leaders mondiaux exploitent l'IA et les systèmes d'aide à la conduite pour accélérer la progression vers des fonctionnalités de conduite autonome sûres et fiables.

- Les fonctionnalités ADAS telles que l'alerte de franchissement de ligne, le freinage adaptatif, la détection d'angle mort et la reconnaissance des panneaux de signalisation sont désormais largement déployées dans les véhicules particuliers et utilitaires. Leur adoption croissante améliore le confort du conducteur et renforce la confiance dans les fonctions semi-autonomes, ouvrant ainsi la voie à des niveaux d'autonomie plus élevés.

- Les systèmes de perception pilotés par l'IA améliorent la précision de la détection d'objets et de la prise de décision en temps réel. Grâce aux avancées du LiDAR, du radar et de la fusion de caméras, les véhicules sont mieux à même de réagir aux environnements dynamiques, garantissant ainsi une précision et une sécurité accrues dans des conditions de circulation complexes.

- Cette tendance façonne également les secteurs de la mobilité partagée et de la logistique, où les systèmes autonomes basés sur l'IA réduisent les coûts opérationnels et améliorent l'efficacité. Les flottes intégrant des systèmes ADAS offrent des services plus sûrs tout en collectant des données essentielles pour améliorer les futures capacités autonomes.

- En conclusion, l'intégration croissante de l'IA et des systèmes d'aide à la conduite (ADAS) accélère la transition vers la conduite entièrement autonome. Cette tendance marque une évolution cruciale de la mobilité, garantissant que les futurs véhicules seront plus sûrs, plus intelligents et plus accessibles aux particuliers et aux entreprises du monde entier.

Dynamique du marché des véhicules autonomes

Conducteur

Demande croissante pour une mobilité plus sûre et plus efficace

- La demande croissante d'une mobilité plus sûre et plus efficace est un moteur majeur de l'adoption des véhicules autonomes. Les préoccupations en matière de sécurité routière et la multiplication des accidents dus à des erreurs humaines incitent les consommateurs et les autorités de régulation à promouvoir l'automatisation des systèmes de conduite.

- Par exemple, Waymo, filiale d'Alphabet, a déployé des services de VTC autonomes à Phoenix, aux États-Unis, démontrant ainsi que l'autonomie peut offrir des solutions plus sûres et plus efficaces que les véhicules conventionnels. Cette application concrète illustre comment le marché bénéficie directement de la demande croissante de services de mobilité avancés.

- La technologie de conduite autonome vise à réduire les accidents en supprimant les limitations humaines telles que la fatigue, la distraction ou les troubles du jugement. L'intégration de l'automatisation aux véhicules contribue ainsi à réduire le taux d'accidents et à créer des environnements routiers plus sûrs.

- De plus, les avantages des véhicules autonomes en termes d'efficacité, tels que la planification optimale des itinéraires, la réduction des embouteillages et la réduction de la consommation de carburant, les rendent attractifs tant pour les particuliers que pour les gestionnaires de flottes. Cette efficacité contribue également aux objectifs mondiaux de développement durable grâce à la réduction des émissions et à l'optimisation énergétique.

- Ensemble, ces facteurs incitent les consommateurs, les entreprises et les gouvernements à adopter les technologies autonomes. La forte demande de fiabilité, de sécurité et d'efficacité garantit que le marché des véhicules autonomes poursuivra sa croissance, tant pour les véhicules de tourisme que pour les véhicules utilitaires.

Retenue/Défi

Conformité réglementaire et de sécurité régionale

- Les différences entre les réglementations régionales et les normes de sécurité constituent l'un des principaux obstacles au déploiement généralisé des véhicules autonomes. L'absence de directives mondiales harmonisées a ralenti la commercialisation des véhicules autonomes de haut niveau en raison de la diversité des processus d'approbation et des exigences de test.

- Par exemple, Uber a dû suspendre ses essais de véhicules autonomes en Arizona après un incident de sécurité très médiatisé dû au non-respect des protocoles régionaux. Cet incident met en évidence la complexité à laquelle font face les entreprises pour adapter les systèmes autonomes à la diversité des cadres réglementaires régionaux.

- Des réglementations de sécurité strictes imposent des tests et des validations approfondis pour garantir la fiabilité, ce qui augmente les coûts et les délais de mise sur le marché pour les fabricants. Les régulateurs régionaux diffèrent également dans leur approche des cadres de responsabilité et d'assurance, créant ainsi une incertitude pour les entreprises souhaitant étendre leurs activités au-delà des frontières.

- Les différences de préparation des infrastructures, comme la disponibilité des routes intelligentes et de la connectivité 5G, aggravent encore les défis réglementaires. Si certaines régions soutiennent les essais de véhicules autonomes, d'autres manquent encore des bases juridiques et technologiques nécessaires pour faciliter leur adoption.

- En conclusion, les cadres réglementaires et de conformité demeurent des obstacles majeurs à un déploiement plus rapide des véhicules autonomes. La normalisation des règles, la coopération transfrontalière et le développement des infrastructures technologiques seront des étapes nécessaires pour surmonter ces obstacles et permettre une mobilité autonome à grande échelle.

Portée du marché des véhicules autonomes

Le marché est segmenté en fonction du type, des capteurs, du matériel et des logiciels, de l'application et du niveau d'automatisation.

- Par type

Sur la base de leur type, le marché des véhicules autonomes se segmente en véhicules semi-autonomes et véhicules entièrement autonomes. Le segment des véhicules semi-autonomes a dominé le marché en 2024, captant la plus grande part de chiffre d'affaires (62,5 %) grâce à leur adoption précoce et à leur compatibilité avec l'infrastructure routière existante. Ces véhicules offrent des fonctionnalités d'automatisation partielle telles que le maintien dans la voie, le régulateur de vitesse adaptatif et le freinage automatisé, qui séduisent les consommateurs en quête de sécurité accrue sans pour autant perdre totalement le contrôle. Ce segment bénéficie des progrès constants des systèmes d'aide à la conduite, du soutien réglementaire dans certaines régions et de la confiance croissante des consommateurs dans les technologies d'automatisation hybride.

Le segment des véhicules entièrement autonomes devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux investissements croissants des entreprises technologiques et des constructeurs automobiles. Les véhicules entièrement autonomes promettent un fonctionnement entièrement mains libres, ce qui séduit les entreprises de logistique et de VTC qui cherchent à réduire leurs coûts opérationnels. Les progrès de l'IA, des algorithmes d'apprentissage automatique et de la connectivité véhicule-à-tout (V2X) accélèrent leur adoption. Les tendances d'urbanisation et les initiatives de villes intelligentes soutiennent également la croissance en facilitant l'intégration des infrastructures pour une autonomie de haut niveau.

- Par capteurs

En termes de capteurs, le marché est segmenté en capteurs à ultrasons, radars, LIDAR, d'images, etc. Le segment radar a dominé la plus grande part de chiffre d'affaires en 2024, grâce à sa fiabilité éprouvée dans diverses conditions météorologiques et à son efficacité à détecter les objets distants. Les capteurs radar sont largement intégrés aux véhicules semi-autonomes pour les régulateurs de vitesse adaptatifs et les systèmes anticollision, fournissant des données cruciales en temps réel pour la sécurité des véhicules. Leur coût relativement faible, leur facilité d'intégration et leurs excellentes performances dans divers environnements en font le choix privilégié des véhicules particuliers et utilitaires.

Le segment LIDAR devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à ses capacités de cartographie et de détection d'objets de haute précision. Les systèmes LIDAR sont essentiels aux véhicules entièrement autonomes, permettant une perception 3D détaillée de l'environnement et une navigation avancée. Les progrès constants du LIDAR à semi-conducteurs et de la miniaturisation ont rendu cette technologie plus abordable et évolutive, favorisant son adoption dans les nouveaux modèles de véhicules autonomes.

- Par matériel et logiciel

Sur le plan matériel et logiciel, le marché des véhicules autonomes est segmenté en caméras, systèmes GPS et systèmes de communication. Le segment des caméras a dominé le marché en 2024, grâce à son rôle dans la fourniture de données visuelles en temps réel pour la détection de voie, la reconnaissance d'objets et l'identification des panneaux de signalisation. Les caméras haute résolution sont de plus en plus souvent associées à des logiciels d'IA pour optimiser les algorithmes de prise de décision, améliorant ainsi la sécurité et la précision de la navigation. Leur adoption généralisée est également favorisée par la baisse du coût des capteurs et leur facilité d'intégration dans les véhicules semi-autonomes et totalement autonomes.

Les systèmes de communication devraient connaître leur croissance la plus rapide entre 2025 et 2032, portée par l'importance croissante de la connectivité de véhicule à véhicule (V2V) et de véhicule à infrastructure (V2I). Ces systèmes permettent l'échange de données en temps réel pour la gestion du trafic, la prévention des collisions et la coordination des flottes. L'intérêt croissant pour les écosystèmes de véhicules connectés, le déploiement de la 5G et les initiatives de villes intelligentes stimulent la demande de modules de communication avancés pour les véhicules autonomes.

- Par application

En fonction des applications, le marché des véhicules autonomes est segmenté entre les secteurs du transport, de la logistique, et du secteur militaire et de la défense. Le secteur des transports a dominé la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante des véhicules autonomes en milieu urbain. La demande croissante de modes de transport plus sûrs, efficaces et pratiques stimule la croissance, tout comme l'intégration de fonctionnalités semi-autonomes dans les services de VTC. Les incitations gouvernementales et les investissements dans les infrastructures de mobilité intelligente renforcent encore la domination du marché.

Le secteur de la logistique devrait connaître sa plus forte croissance entre 2025 et 2032, portée par la nécessité d'assurer des livraisons de marchandises rentables et 24h/24 et 7j/7. Les camions autonomes et les robots de livraison du dernier kilomètre sont rapidement déployés pour optimiser les chaînes d'approvisionnement et réduire la dépendance aux chauffeurs humains. Les avancées technologiques en matière de capteurs, de navigation par IA et de logiciels de gestion de flotte accélèrent leur adoption dans les secteurs du e-commerce et du transport de marchandises.

- Par niveau d'automatisation

En fonction du niveau d'automatisation, le marché est segmenté en véhicules de niveaux 3, 4 et 5. Les véhicules autonomes de niveau 3 ont dominé le chiffre d'affaires en 2024 grâce à leur déploiement généralisé et à leurs homologations réglementaires dans de nombreuses régions. Ces véhicules permettent une automatisation conditionnelle permettant au conducteur de prendre le contrôle si nécessaire, offrant ainsi un équilibre entre sécurité, confort et familiarisation précoce avec les technologies autonomes. La maturité des écosystèmes de capteurs et de logiciels a permis un déploiement plus rapide à l'échelle commerciale.

Les véhicules autonomes de niveau 4 devraient connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la multiplication des projets pilotes et des initiatives de villes intelligentes favorisant des opérations entièrement autonomes dans des zones définies. Ces véhicules fonctionnent sans intervention humaine dans la plupart des scénarios, ce qui les rend idéaux pour les services de VTC, les transports urbains et les zones logistiques réglementées. L'innovation continue dans les domaines de la prise de décision par l'IA, de la fusion de données de capteurs et de la cartographie haute définition stimule l'expansion du marché vers des niveaux d'automatisation plus élevés.

Analyse régionale du marché des véhicules autonomes

- L'Amérique du Nord a dominé le marché des véhicules autonomes avec la plus grande part de revenus de 38 % en 2024, grâce à des investissements importants dans les technologies automobiles avancées, des cadres réglementaires favorables et l'adoption précoce de véhicules connectés et autonomes.

- Les consommateurs et les opérateurs commerciaux de la région se concentrent de plus en plus sur la sécurité, la commodité et l’efficacité, ce qui stimule la demande de véhicules semi-autonomes et entièrement autonomes.

- La présence de grands équipementiers, d'entreprises technologiques et d'une solide infrastructure de R&D accélère encore la croissance du marché. De plus, l'adoption croissante de systèmes de transport intelligents et de programmes pilotes de services de mobilité autonome fait de l'Amérique du Nord un pôle clé du développement de véhicules autonomes.

Aperçu du marché américain des véhicules autonomes

Le marché américain des véhicules autonomes a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à la recherche avancée sur les technologies autonomes, les systèmes de conduite assistée par l'IA et les tests à grande échelle sur la voie publique. L'intérêt croissant des entreprises de VTC, des prestataires logistiques et des startups technologiques pour les solutions de mobilité autonome stimule la demande. De plus, les incitations gouvernementales en faveur des tests de véhicules autonomes, la modernisation des infrastructures et l'intégration aux initiatives de villes intelligentes soutiennent l'expansion du marché. L'accent croissant mis sur la réduction des embouteillages, l'amélioration de la sécurité routière et le déploiement de systèmes de véhicules connectés continue de propulser le marché américain.

Aperçu du marché européen des véhicules autonomes

Le marché européen des véhicules autonomes devrait connaître une croissance soutenue au cours de la période de prévision, principalement portée par des réglementations de sécurité strictes, des objectifs de réduction des émissions et des défis croissants en matière de mobilité urbaine. Les pays européens investissent massivement dans des projets pilotes de véhicules autonomes, des routes intelligentes et la connectivité véhicule-infrastructure, favorisant ainsi leur adoption. Le marché est également soutenu par l'intérêt croissant des consommateurs pour des solutions de transport durables et économes en énergie et des véhicules technologiquement avancés. Des pays comme l'Allemagne, la France et les Pays-Bas connaissent une croissance dans les domaines du transport de passagers, de la logistique et de la mobilité urbaine intelligente, positionnant l'Europe comme un marché clé pour le déploiement des véhicules autonomes.

Aperçu du marché britannique des véhicules autonomes

Le marché britannique des véhicules autonomes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par de solides initiatives gouvernementales en faveur de la mobilité autonome et l'accent mis sur la réduction des accidents de la route. L'infrastructure de transport avancée du pays, la robustesse de son industrie automobile et l'adoption de technologies de véhicules connectés stimulent l'expansion du marché. Par ailleurs, les opérateurs de VTC et de flottes testent de plus en plus de solutions semi-autonomes et entièrement autonomes pour améliorer leur efficacité opérationnelle. L'acceptation croissante des consommateurs et les défis de la mobilité urbaine contribuent également à la croissance du marché.

Aperçu du marché allemand des véhicules autonomes

Le marché allemand des véhicules autonomes est appelé à connaître une expansion significative, porté par le solide héritage du pays en matière d'ingénierie automobile, les innovations technologiques et le soutien gouvernemental aux tests et au déploiement de ces véhicules. L'accent mis par l'Allemagne sur les transports intelligents, les véhicules dotés d'IA et l'intégration de l'Industrie 4.0 favorise leur adoption dans les secteurs des transports de passagers et des transports commerciaux. De plus, l'urbanisation croissante et la recherche de solutions de mobilité durable encouragent l'intégration des véhicules autonomes dans les réseaux de transport, faisant de l'Allemagne un marché stratégique en Europe.

Aperçu du marché des véhicules autonomes en Asie-Pacifique

Le marché des véhicules autonomes en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision 2025-2032, porté par la croissance démographique urbaine, les avancées technologiques rapides et l'augmentation des investissements dans les systèmes de transport intelligents dans des pays comme la Chine, le Japon et l'Inde. La région bénéficie d'un soutien gouvernemental important pour les projets pilotes de véhicules autonomes, le développement des villes intelligentes et les initiatives de mobilité en tant que service (MaaS). De plus, l'intérêt croissant des consommateurs pour des solutions de transport technologiquement avancées, efficaces et plus sûres accélère leur adoption. Les pôles de production de la région contribuent également au développement et à l'accessibilité des composants des véhicules autonomes, élargissant ainsi la portée du marché.

Aperçu du marché japonais des véhicules autonomes

Le marché japonais des véhicules autonomes connaît un essor considérable grâce à la sophistication technologique du pays, à l'adoption précoce des véhicules connectés et à ses politiques de soutien à la mobilité urbaine. Le Japon accorde une grande importance à la sécurité, au confort et à l'efficacité opérationnelle, favorisant l'adoption de véhicules semi-autonomes et entièrement autonomes dans les applications urbaines et logistiques. L'intégration aux systèmes de gestion des transports basés sur l'IoT et aux projets de villes intelligentes stimule la croissance du marché. Par ailleurs, le vieillissement de la population japonaise stimule la demande de solutions de mobilité autonome améliorant l'accessibilité et réduisant la dépendance à la conduite humaine.

Aperçu du marché chinois des véhicules autonomes

En 2024, le marché chinois des véhicules autonomes représentait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, porté par une urbanisation rapide, un soutien gouvernemental fort et une adoption généralisée des technologies. La Chine s'impose comme un leader mondial des tests de véhicules autonomes, des solutions de mobilité intelligente et des technologies automobiles basées sur l'IA. La forte demande des services de VTC, des prestataires logistiques et des opérateurs de transports publics soutient l'expansion du marché. De plus, le développement des infrastructures urbaines intelligentes et la fabrication nationale de composants pour véhicules autonomes contribuent à la disponibilité et à l'adoption croissantes des solutions de mobilité autonome.

Part de marché des véhicules autonomes

L’industrie des véhicules autonomes est principalement dirigée par des entreprises bien établies, notamment :

- ZF Friedrichshafen AG (Allemagne)

- Volkswagen AG (Allemagne)

- Daimler AG (Allemagne)

- Texas Instruments Incorporated (États-Unis)

- DENSO CORPORATION (Japon)

- BYD Company Ltd. (Chine)

- Robert Bosch GmbH (Allemagne)

- AB Volvo (Suède)

- Nissan (Japon)

- BorgWarner Inc. (États-Unis)

- Visteon Corporation (États-Unis)

- Continental AG (Allemagne)

- NXP Semiconductors (Pays-Bas)

- BMW AG (Allemagne)

- Magna International Inc. (Canada)

- Infineon Technologies AG (Allemagne)

- Renesas Electronics Corporation (Japon)

- Intel Corporation (États-Unis)

- Tesla (États-Unis)

- Valéo (France)

Derniers développements sur le marché mondial des véhicules autonomes

- En octobre 2023, Uber s'est associé à Waymo, la division véhicules autonomes d'Alphabet, pour lancer les voitures autonomes de Waymo à Phoenix. Cette collaboration permet à Uber de proposer des trajets autonomes à des tarifs comparables à ceux des services traditionnels, renforçant ainsi considérablement sa position sur le marché des VTC. Ce partenariat illustre une tendance croissante à l'intégration technologique entre les plateformes de VTC et les développeurs de véhicules autonomes, accélérant ainsi l'adoption des solutions de mobilité sans conducteur par les consommateurs.

- En août 2023, Baidu a étendu sa plateforme de VTC autonome, Apollo Go, à l'aéroport international de Wuhan Tianhe. Cette expansion renforce la présence de Baidu sur le marché chinois de la mobilité autonome en améliorant l'accessibilité et le confort des passagers. Elle souligne le rôle des déploiements stratégiques dans l'accélération de l'adoption des services de VTC et met en avant le leadership de la Chine en matière d'intégration à grande échelle des transports autonomes.

- En mai 2023, Valeo et DiDi Autonomous Driving ont conclu un accord stratégique d'investissement et de collaboration. L'investissement de Valeo et la concentration conjointe sur les solutions de sécurité intelligentes pour les robotaxis L4 renforcent le développement de véhicules autonomes de haut niveau dans le secteur des VTC. Ce partenariat devrait permettre de développer des solutions prêtes à être commercialisées pour la mobilité urbaine entièrement autonome, renforçant ainsi la compétitivité des technologies de véhicules autonomes de nouvelle génération.

- En décembre 2022, Apple a annoncé un report d'un an du lancement de son véhicule électrique autonome, reportant la date cible à 2026. Cet ajustement reflète la prudence d'Apple en matière de sécurité, de conformité et de maturité technologique. Ce report impacte les attentes du marché en ralentissant temporairement l'entrée anticipée d'Apple sur le marché des véhicules autonomes, tout en renforçant sa stratégie de développement de solutions de conduite autonome de haute qualité et entièrement intégrées.

- En octobre 2022, Ford a choisi de développer en interne une technologie de conduite autonome de bas niveau plutôt que de s'associer à Argo, dont la technologie L4 était dépourvue de commandes traditionnelles telles que le volant et les pédales. Cette décision souligne l'orientation stratégique de Ford vers des solutions autonomes contrôlables et évolutives, tout en abordant avec prudence l'automatisation de haut niveau. Elle met en évidence une tendance plus large du secteur : les constructeurs automobiles établis privilégient les avancées progressives en matière d'autonomie plutôt que les déploiements radicaux afin de garantir la sécurité, la conformité réglementaire et la confiance des consommateurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.