Global Azacitidine Market

Taille du marché en milliards USD

TCAC :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

Segmentation du marché mondial de l'azacitidine, par type (99,5 % et

Taille du marché de l'azacitidine

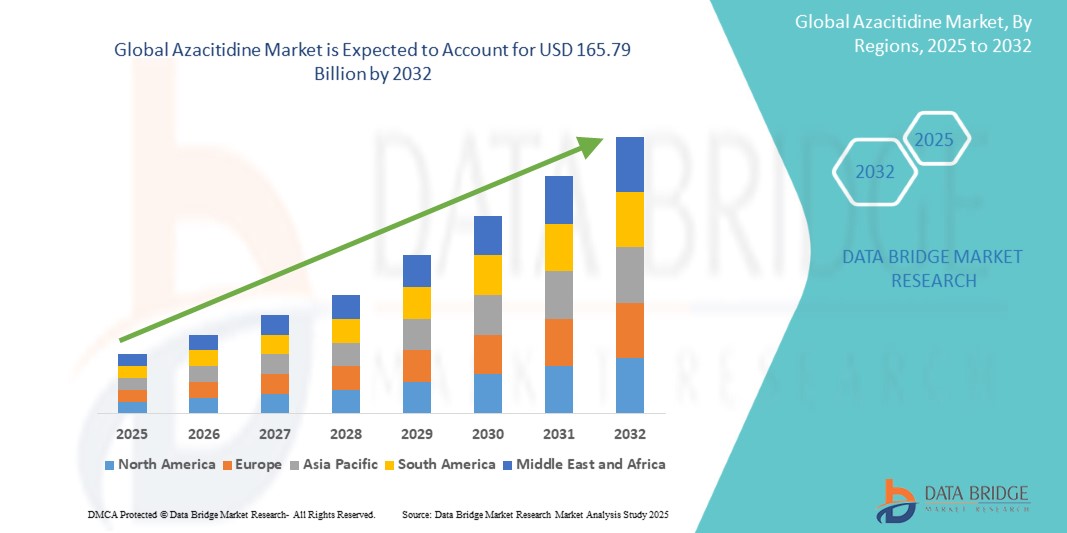

- Le marché mondial de l'azacitidine était évalué à 90,24 milliards USD en 2024 et devrait atteindre 165,79 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 7,90 %, principalement grâce à l'augmentation de la population gériatrique.

- Cette croissance est due à des facteurs tels qu’une incidence plus élevée de la maladie, une espérance de vie plus longue et des besoins de traitement moins intensifs.

Analyse du marché de l'azacitidine

- L'azacitidine est un agent hypométhylant principalement utilisé dans le traitement des syndromes myélodysplasiques (SMD), de la leucémie myéloïde aiguë (LMA) et de la leucémie myélomonocytaire chronique (LMMC). Elle joue un rôle crucial dans l'inhibition de la méthylation anormale de l'ADN, restaurant ainsi la fonction génétique normale et ralentissant la progression de la maladie.

- La croissance du marché est tirée par la prévalence croissante des hémopathies malignes, l'adoption croissante des agents hypométhylants (HMA) dans le traitement de première intention et l'expansion de la population gériatrique, qui est plus sensible à ces troubles.

- De plus, les innovations dans les méthodes d'administration de médicaments, telles que le développement de l'azacitidine orale (Onureg), transforment les approches thérapeutiques en améliorant l'observance du traitement par les patients et en réduisant les visites à l'hôpital.

- Par exemple, l’approbation d’Onureg (azacitidine orale) a fourni une alternative aux formulations injectables , permettant une plus grande flexibilité dans l’administration du traitement.

Portée du rapport et segmentation du marché de l'azacitidine

|

Attributs |

Informations clés sur le marché de l'azacitidine |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché de l'azacitidine

« Adoption croissante des formulations orales d'azacitidine »

- L’une des tendances marquantes du marché mondial de l’azacitidine est l’ adoption croissante de formulations orales d’azacitidine.

- Cette évolution est motivée par la demande d'une meilleure commodité pour les patients, d'une réduction des visites à l'hôpital et d'une meilleure observance du traitement, ce qui encourage les sociétés pharmaceutiques à développer des formulations orales avancées pour une meilleure gestion des maladies.

- Par exemple, Bristol Myers Squibb a lancé Onureg (azacitidine orale), qui offre une voie d'administration plus pratique tout en maintenant l'efficacité thérapeutique pour les patients atteints de leucémie myéloïde aiguë (LMA) en rémission.

- Alors que les systèmes de santé privilégient les options de traitement adaptées aux patients, le marché de l'azacitidine évolue avec des innovations dans la formulation des médicaments, les mécanismes de libération prolongée et les thérapies combinées, garantissant de meilleurs résultats de traitement et une plus grande accessibilité.

- Ce changement devrait stimuler l'expansion du marché à mesure que les agents hypométhylants oraux (HMA) gagnent du terrain dans les protocoles de traitement oncologique.

Dynamique du marché de l'azacitidine

Conducteur

« Prévalence croissante des troubles hématologiques »

- La prévalence croissante des troubles hématologiques, en particulier les syndromes myélodysplasiques (SMD), la leucémie myéloïde aiguë (LMA) et la leucémie myélomonocytaire chronique (LMMC), est un moteur clé de la croissance du marché de l'azacitidine.

- À mesure que l'incidence de ces troubles augmente, la demande d'agents hypométhylants (HMA) efficaces tels que l'azacitidine continue de croître, ce qui en fait une option de traitement cruciale pour la gestion de ces affections.

- Cette évolution est particulièrement marquée en Amérique du Nord, en Europe et en Asie-Pacifique , où le vieillissement de la population, l'amélioration des capacités diagnostiques et l'accès facilité aux thérapies innovantes stimulent l'expansion du marché. Face à un nombre croissant de patients nécessitant une prise en charge à long terme, l'azacitidine est de plus en plus privilégiée pour sa capacité à retarder la progression de la maladie et à améliorer les chances de survie.

- Avec un nombre croissant de patients nécessitant une prise en charge de la maladie à long terme, l'azacitidine est de plus en plus préférée pour sa capacité à retarder la progression de la maladie et à améliorer les résultats de survie.

- Pour répondre à cette demande croissante, les sociétés pharmaceutiques investissent dans des formulations innovantes, des thérapies combinées et des indications thérapeutiques élargies, garantissant un accès plus large à des soins hématologiques efficaces.

Par exemple,

- La société pharmaceutique Takeda explore des thérapies combinées impliquant l'azacitidine et le vénétoclax pour une efficacité accrue du traitement chez les patients atteints de LAM qui ne tolèrent pas une chimiothérapie intensive.

- Des recherches cliniques en cours menées par Eisai Co., Ltd. et Daiichi Sankyo évaluent l'azacitidine en association avec des agents ciblés pour améliorer les taux de réponse dans les SMD et la LAM.

- Avec l'augmentation des investissements dans les soins de santé et la recherche continue sur les HMA de nouvelle génération, les thérapies ciblées et les approches de traitement personnalisées, le marché de l'azacitidine est prêt pour une croissance soutenue, offrant de meilleures options thérapeutiques et de meilleurs taux de survie pour les patients atteints d'hémopathies malignes dans le monde entier.

Opportunité

« Sensibilisation accrue au syndrome myélodysplasique (SMD) »

- La prise de conscience croissante du syndrome myélodysplasique (SMD) présente une opportunité importante pour le marché de l'azacitidine, car une meilleure reconnaissance de la maladie conduit à un diagnostic plus précoce, à des taux de traitement plus élevés et à de meilleurs résultats pour les patients.

- Les initiatives de santé publique, les conférences médicales et les campagnes de sensibilisation éduquent à la fois les professionnels de la santé et les patients, stimulant la demande d'options de traitement efficaces telles que l'azacitidine

- Les sociétés pharmaceutiques et les organismes de santé investissent dans des programmes éducatifs, des groupes de défense des patients et des collaborations de recherche pour améliorer la sensibilisation au SMD et encourager un diagnostic et un traitement rapides.

Par exemple,

- La Fondation MDS et la Leukemia & Lymphoma Society (LLS) ont lancé des initiatives mondiales pour informer les patients et les cliniciens sur les premiers symptômes, les approches diagnostiques et les options de traitement disponibles, augmentant ainsi l'adoption de l'azacitidine

- Des sociétés telles que Bristol Myers Squibb et Takeda Pharmaceutical participent activement à des campagnes de sensibilisation et collaborent avec des prestataires de soins de santé pour élargir l'accès au traitement à l'azacitidine.

- La sensibilisation croissante aux SMD va entraîner une demande croissante de solutions thérapeutiques efficaces comme l'azacitidine, créant ainsi de nouvelles opportunités de développement du marché. Grâce à une meilleure éducation des patients, aux avancées des technologies diagnostiques et à de solides collaborations industrielles, le marché de l'azacitidine est bien placé pour tirer parti de cette évolution.

Retenue/Défi

« Approbations tardives des organismes de réglementation »

- Les retards dans les approbations réglementaires constituent un défi important pour le marché de l'azacitidine, car les délais d'évaluation prolongés peuvent empêcher les nouvelles formulations de médicaments, les indications élargies et les thérapies combinées d'atteindre les patients en temps opportun.

- Les organismes de réglementation tels que la FDA américaine, l'EMA et d'autres autorités sanitaires nationales exigent des données cliniques approfondies, ce qui entraîne de longs cycles d'approbation qui ralentissent l'expansion du marché.

- Les exigences réglementaires strictes et la nécessité d'essais complets d'innocuité et d'efficacité entraînent souvent des retards dans le lancement des médicaments et un accès précoce limité aux nouvelles thérapies. Ce défi est particulièrement évident dans les régions où les processus d'approbation sont rigoureux, où les laboratoires pharmaceutiques doivent se conformer à des cadres de conformité complexes avant de proposer des formulations mises à jour ou des extensions d'étiquette.

Par exemple,

- Le processus d'approbation de l'azacitidine orale (Onureg) a connu des retards en raison de la nécessité de données d'essais cliniques supplémentaires sur l'efficacité et la sécurité à long terme, ce qui a ralenti sa pénétration du marché dans certains pays.

- À mesure que les exigences réglementaires deviennent plus rigoureuses, les fabricants de produits pharmaceutiques doivent investir dans des essais cliniques approfondis, des études de preuves concrètes et des stratégies de conformité réglementaire pour accélérer les délais d'approbation et garantir un accès plus rapide des patients aux thérapies innovantes à base d'azacitidine.

Portée du marché de l'azacitidine

Le marché est segmenté en fonction du type, du produit, de l’application, de la voie d’administration, du canal de distribution et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par produit |

|

|

Par application |

|

|

Par voie d'administration |

|

|

Par canal de distribution |

|

|

Par utilisateur final |

|

Analyse régionale du marché de l'azacitidine

« L'Amérique du Nord est la région dominante sur le marché de l'azacitidine »

- L'Amérique du Nord domine le marché de l'azacitidine , grâce à des dépenses de santé élevées, une infrastructure de santé bien établie et d'importants investissements en recherche et développement . La région demeure leader en matière d'innovation pharmaceutique, d'approbations réglementaires et d'adoption précoce de nouvelles approches thérapeutiques pour les troubles hématologiques.

- Les États-Unis détiennent une part importante en raison de la prévalence croissante des syndromes myélodysplasiques (SMD) et de la leucémie myéloïde aiguë (LMA), de l'augmentation de la population gériatrique et de l'adoption élevée d'agents hypométhylants (HMA) tels que l'azacitidine.

- Les principales sociétés pharmaceutiques telles que Bristol Myers Squibb, Pfizer et Takeda Pharmaceutical investissent massivement dans de nouvelles formulations de médicaments, des essais cliniques et des thérapies combinées pour étendre les applications thérapeutiques de l'azacitidine.

- De plus, les progrès continus dans la médecine personnalisée, les stratégies de traitement basées sur les biomarqueurs et le développement de médicaments assisté par l'IA accélèrent le leadership de l'Amérique du Nord sur le marché de l'azacitidine, garantissant une meilleure efficacité du traitement et de meilleurs résultats pour les patients.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché de l'azacitidine , stimulé par la demande croissante de consommation d'ingrédients pharmaceutiques actifs (API), l'augmentation des dépenses de santé et l'amélioration de l'accès aux traitements contre le cancer .

- Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud connaissent une forte augmentation de la demande de thérapies hématologiques contre le cancer, soutenue par une sensibilisation croissante aux syndromes myélodysplasiques (SMD), l'amélioration des capacités de diagnostic et les initiatives gouvernementales visant à améliorer les soins contre le cancer.

- Les sociétés pharmaceutiques mondiales étendent leur présence dans la région grâce à des partenariats stratégiques avec des fabricants de médicaments et des établissements de santé locaux, permettant des approbations de médicaments et une pénétration du marché plus rapides.

- En outre, les progrès de la recherche biopharmaceutique, l'adoption accrue de formulations orales d'azacitidine et l'intégration de la découverte de médicaments basée sur l'IA transforment le paysage thérapeutique, positionnant l'Asie-Pacifique comme le marché à la croissance la plus rapide pour les thérapies à base d'azacitidine au cours de la période de prévision.

Part de marché de l'azacitidine

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Novartis AG (Suisse)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Private Limited (États-Unis)

- Abbott (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Bausch Health Companies Inc. (Canada)

- AstraZeneca (Royaume-Uni)

- GSK plc (Royaume-Uni)

- H. Lundbeck A/S (Danemark)

- Takeda Pharmaceutical Company Limited (Japon)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- Eisai Co., Ltd (Japon)

- Merz Pharma (Allemagne)

Derniers développements sur le marché mondial de l'azacitidine

-

En septembre 2024, Intas Pharmaceuticals Ltd. a annoncé le lancement d' Azadine-O, le tout premier traitement oral à base d'azacitidine pour la leucémie myéloïde aiguë (LMA) sur le marché indien . Ce développement révolutionnaire marque une étape majeure sur le marché de l'azacitidine, offrant aux patients une alternative plus pratique et plus conviviale aux formulations injectables traditionnelles.

- En mai 2022, la Food and Drug Administration (FDA) américaine a approuvé l'azacitidine (Vidaza, Celgene Corp.) pour le traitement des patients pédiatriques atteints d'une leucémie myélomonocytaire juvénile (LMMJ) récemment diagnostiquée. Cette autorisation a marqué une étape importante sur le marché de l'azacitidine, élargissant son application thérapeutique au-delà des syndromes myélodysplasiques (SMD) et de la leucémie myéloïde aiguë (LMA) pour traiter une forme rare et agressive de leucémie infantile.

- En septembre 2020, Hikma Pharmaceuticals PLC , une multinationale pharmaceutique de premier plan, a annoncé le lancement de l'azacitidine injectable 100 mg, la version générique de Vidaza® , aux États-Unis par l'intermédiaire de sa filiale américaine, Hikma Pharmaceuticals USA Inc. Ce lancement a marqué une avancée significative sur le marché de l'azacitidine, améliorant son accessibilité et son prix abordable pour les patients souffrant de syndromes myélodysplasiques (SMD) et de leucémie aiguë myéloïde (LAM). L'introduction d'une alternative générique économique a intensifié la concurrence sur le marché, favorisant ainsi l'adoption des traitements à base d'azacitidine par les professionnels de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE L'AZACITIDINE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DE L'AZACITIDINE

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DE DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE L'AZACITIDINE : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE PESTEL

5.2 MODÈLE DES CINQ FORCES DE PORTER

6 APERÇUS DE L'INDUSTRIE

6.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

6.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

6.3 STRATÉGIES DE TARIFICATION CLÉS

6.4 ENTRETIENS AVEC UN SPÉCIALISTE

6.5 ANALYSE ET RECOMMANDATION

7 PORTEFEUILLE DE PROPRIÉTÉ INTELLECTUELLE (PI)

7.1 QUALITÉ ET FORCE DU BREVET

7.2 FAMILLES DE BREVETS

7.3 LICENCES ET COLLABORATIONS

7.4 PAYSAGE CONCURRENTIEL

7.5 STRATÉGIE ET GESTION DE LA PI

7.6 AUTRE

8 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

9 FEUILLE DE ROUTE TECHNOLOGIQUE

10 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

10.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

10.1.1 COENTREPRISES

10.1.2 FUSIONS ET ACQUISITIONS

10.1.3 LICENCES ET PARTENARIATS

10.1.4 COLLABORATIONS TECHNOLOGIQUES

10.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

10.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

10.3 STADE DE DÉVELOPPEMENT

10.4 ÉCHÉANCIERS ET JALONS

10.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

10.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

10.7 FUSIONS ET ACQUISITIONS

10.8 PERSPECTIVES D'AVENIR

11 ÉPIDÉMIOLOGIE

11.1 INCIDENCE DE TOUS PAR SEXE

11.2 TAUX DE TRAITEMENT

11.3 TAUX DE MORTALITÉ

11.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

11.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

12 CONFORMITÉ RÉGLEMENTAIRE

12.1 AUTORITÉS DE RÉGLEMENTATION

12.2 CLASSIFICATIONS RÉGLEMENTAIRES

12.2.1 CLASSE I

12.2.2 CLASSE II

12.2.3 CLASSE III

12.3 SOUMISSIONS RÉGLEMENTAIRES

12.4 HARMONISATION INTERNATIONALE

12.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

12.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

13 ANALYSE DU PIPELINE

13.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

13.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

13.3 CANDIDATS DE PHASE III

13.4 CANDIDATS DE LA PHASE II

13.5 CANDIDATS DE LA PHASE I

13.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

TABLEAU 1 MARCHÉ MONDIAL DES ESSAIS CLINIQUES POUR LE MARCHÉ DE L'AZACITIDINE

Nom de l'entreprise Nom du produit

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 2 RÉPARTITION DES PRODUITS ET PROJETS PAR PHASE POUR LE MARCHÉ DE L'AZACITIDINE

Nombre de phases des projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Déposé/approuvé aux États-Unis mais pas encore commercialisé XX

Total XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PAR PHASE POUR LE MARCHÉ DE L'AZACITIDINE

Domaine thérapeutique Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

TABLEAU 4 RÉPARTITION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE POUR LE MARCHÉ DE L'AZACITIDINE

Projet de recherche/préclinique technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Total des projets XX

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

FIGURE 1 PRINCIPALES ENTITÉS SELON UN APERÇU DE R&D POUR LE MARCHÉ DE L'AZACITIDINE

Sources : communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires et des entretiens avec des experts.

14 CADRE DE REMBOURSEMENT

15 ANALYSE DE LA CARTE DES OPPORTUNITÉS

16 ANALYSE DE LA CHAÎNE DE VALEUR

17 ÉCONOMIE DE LA SANTÉ

17.1 DÉPENSES DE SANTÉ

17.2 DÉPENSES D'INVESTISSEMENT

17.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

17.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

17.5 SOURCES DE FINANCEMENT

17.6 REPÈRES DE L'INDUSTRIE

17,7 % DU PIB DANS LE PIB GLOBAL

17.8 STRUCTURE DU SYSTÈME DE SANTÉ

17.9 POLITIQUES GOUVERNEMENTALES

18 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR TYPES

18.1 APERÇU

18,2 0,995

18,3 < 99,5 %

18.4 AUTRES

19 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR DOSAGE

19.1 APERÇU

19.2 SERINGUES STANDARD

19.3 SERINGUES PRÉREMPLIES

20 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR FORCE

20.1 APERÇU

20,2 comprimés

20.2.1 200MG

20.2.2 300MG

20.2.3 AUTRES

20.3 INJECTION

20.3.1 25 MG/ML POUDRE POUR INJECTION

20.3.2 INJECTION EN FLACON UNIDOSE DE 100 MG

20.3.3 AUTRES

21 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR VOIE D'ADMINISTRATION

21.1 APERÇU

21.2 ORALE

21.2.1 COMPRIMÉS

21.2.2 AUTRES

21.3 PARENTÉRALE

21.3.1 INTRAVEINEUSE

21.3.2 SOUS-CUTANÉ

21.3.3 AUTRES

21.4 AUTRES

22 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR TYPE DE MÉDICAMENT

22.1 APERÇU

22.2 MARQUE

22.2.1 VIDAZA

22.2.2 ONUREG

22.2.3 AUTRES

22.3 GÉNÉRIQUES

23 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR TRANCHE D'ÂGE

23.1 APERÇU

23.2 PÉDIATRIQUE

23,3 ADULTE

23.4 GÉRIATRIQUE

24 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR GEDNER

24.1 APERÇU

24,2 HOMMES

24.2.1 PÉDIATRIQUE

24.2.2 ADULT

24.2.3 GÉRIATRIQUE

24,3 FEMMES

24.3.1 PÉDIATRIQUE

24.3.2 ADULT

24.3.3 GÉRIATRIQUE

25 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR APPLICATION

25.1 APERÇU

25.2 ANÉMIE RÉFRACTAIRE (AR)

25.3 ANÉMIE RÉFRACTAIRE AVEC EXCÈS DE BLASTES (AREB)

25.4 SYNDROMES MYÉLODYSPLASIQUES

25.5 LEUCÉMIE MYÉLOMONOCYTAIRE CHRONIQUE (CMMOL)

25.6 LEUCÉMIE MYÉLOÏDE AIGUË

25,7 AUTRES

26 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR UTILISATEUR FINAL

26.1 APERÇU

26.2 HÔPITAUX

26.2.1 PAR TYPE

26.2.1.1. PUBLIC

26.2.1.2. PRIVÉ

26.2.2 PAR NIVEAU

26.2.2.1. NIVEAU 1

26.2.2.2. NIVEAU 2

26.2.2.3. NIVEAU 3

26.3 CLINIQUES SPÉCIALISÉES

26.3.1 PUBLIC

26.3.2 PRIVÉ

26.4 CENTRES D'ONCOLOGIE

26.5 SOINS DE SANTÉ À DOMICILE

26.6 ÉTABLISSEMENT UNIVERSITAIRE ET DE RECHERCHE

26,7 AUTRES

27 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR CANAL DE DISTRIBUTION

27.1 APERÇU

27.2 APPEL D'OFFRES DIRECT

27.3 VENTES AU DÉTAIL

27.3.1 EN LIGNE

27.3.1.1. SITE WEB DE L'ENTREPRISE

27.3.1.2. PHARMACIES ÉLECTRONIQUES

27.3.1.3. AUTRES

27.3.2 HORS LIGNE

27.3.2.1. PHARMACIE DE L'HÔPITAL

27.3.2.2. DÉPÔTS DE MÉDICAMENTS

27.3.2.3. AUTRES

27.4 AUTRES

28 MARCHÉ MONDIAL DE L'AZACITIDINE, PAYSAGE DES ENTREPRISES

28.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

28.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

28.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

28.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

28.5 ANALYSE DES ACTIONS DE L'ENTREPRISE : MOYEN-ORIENT ET AFRIQUE

28.6 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU SUD

28.7 FUSIONS ET ACQUISITIONS

28.8 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

28.9 EXTENSION

28.1 MODIFICATIONS RÉGLEMENTAIRES

28.11 PARTENARIAT ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

29 MARCHÉ MONDIAL DE L'AZACITIDINE, PAR RÉGION

29.1 MARCHÉ MONDIAL DE L'AZACITIDINE (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

29.1.1 AMÉRIQUE DU NORD

29.1.1.1. États-Unis

29.1.1.2. CANADA

29.1.1.3. MEXIQUE

29.1.2 EUROPE

29.1.2.1. ALLEMAGNE

29.1.2.2. FRANCE

29.1.2.3. Royaume-Uni

29.1.2.4. ITALIE

29.1.2.5. ESPAGNE

29.1.2.6. RUSSIE

29.1.2.7. TURQUIE

29.1.2.8. BELGIQUE

29.1.2.9. PAYS-BAS

29.1.2.10. HONGRIE

29.1.2.11. LITUANIE

29.1.2.12. AUTRICHE

29.1.2.13. IRLANDE

29.1.2.14. NORVÈGE

29.1.2.15. POLOGNE

29.1.2.16. SUISSE

29.1.2.17. RESTE DE L'EUROPE

29.1.3 ASIE-PACIFIQUE

29.1.3.1. JAPON

29.1.3.2. CHINE

29.1.3.3. CORÉE DU SUD

29.1.3.4. INDE

29.1.3.5. AUSTRALIE

29.1.3.6. SINGAPOUR

29.1.3.7. THAÏLANDE

29.1.3.8. MALAISIE

29.1.3.9. INDONÉSIE

29.1.3.10. VIETNAM

29.1.3.11. PHILIPPINES

29.1.3.12. RESTE DE L'ASIE-PACIFIQUE

29.1.4 AMÉRIQUE DU SUD

29.1.4.1. BRÉSIL

29.1.4.2. ARGENTINE

29.1.4.3. PÉROU

29.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

29.1.5 MOYEN-ORIENT ET AFRIQUE

29.1.5.1. AFRIQUE DU SUD

29.1.5.2. ARABIE SAOUDITE

29.1.5.3. Émirats arabes unis

29.1.5.4. ÉGYPTE

29.1.5.5. KOWEÏT

29.1.5.6. ISRAËL

29.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

29.1.6 PRINCIPALES INFORMATIONS : PAR PRINCIPAUX PAYS

30 MARCHÉ MONDIAL DE L'AZACITIDINE, ANALYSE SWOT ET DBMR

31 MARCHÉ MONDIAL DE L'AZACITIDINE, PROFIL DE L'ENTREPRISE

31.1 VBSHILPA

31.1.1 PRÉSENTATION DE L'ENTREPRISE

31.1.2 ANALYSE DES REVENUS

31.1.3 PRÉSENCE GÉOGRAPHIQUE

31.1.4 PORTEFEUILLE DE PRODUITS

31.1.5 ÉVOLUTIONS RÉCENTES

31.2 SOCIÉTÉ BRISTOL-MYERS SQUIBB

31.2.1 PRÉSENTATION DE L'ENTREPRISE

31.2.2 ANALYSE DES REVENUS

31.2.3 PRÉSENCE GÉOGRAPHIQUE

31.2.4 PORTEFEUILLE DE PRODUITS

31.2.5 ÉVOLUTIONS RÉCENTES

31.3 HIKMA PHARMACEUTICALS PLC

31.3.1 PRÉSENTATION DE L'ENTREPRISE

31.3.2 ANALYSE DES REVENUS

31.3.3 PRÉSENCE GÉOGRAPHIQUE

31.3.4 PORTEFEUILLE DE PRODUITS

31.3.5 ÉVOLUTIONS RÉCENTES

31.4 INTAS PHARMACEUTICALS LIMITED

31.4.1 PRÉSENTATION DE L'ENTREPRISE

31.4.2 ANALYSE DES REVENUS

31.4.3 PRÉSENCE GÉOGRAPHIQUE

31.4.4 PORTEFEUILLE DE PRODUITS

31.4.5 ÉVOLUTIONS RÉCENTES

31,5 ACCORD HEALTHCARE

31.5.1 PRÉSENTATION DE L'ENTREPRISE

31.5.2 ANALYSE DES REVENUS

31.5.3 PRÉSENCE GÉOGRAPHIQUE

31.5.4 PORTEFEUILLE DE PRODUITS

31.5.5 ÉVOLUTIONS RÉCENTES

31.6 ACTAVIS LLC

31.6.1 PRÉSENTATION DE L'ENTREPRISE

31.6.2 ANALYSE DES REVENUS

31.6.3 PRÉSENCE GÉOGRAPHIQUE

31.6.4 PORTEFEUILLE DE PRODUITS

31.6.5 ÉVOLUTIONS RÉCENTES

31.7 AMNEAL PHARMACEUTICALS LLC.

31.7.1 PRÉSENTATION DE L'ENTREPRISE

31.7.2 ANALYSE DES REVENUS

31.7.3 PRÉSENCE GÉOGRAPHIQUE

31.7.4 PORTEFEUILLE DE PRODUITS

31.7.5 ÉVOLUTIONS RÉCENTES

31,8 CIPLA

31.8.1 PRÉSENTATION DE L'ENTREPRISE

31.8.2 ANALYSE DES REVENUS

31.8.3 PRÉSENCE GÉOGRAPHIQUE

31.8.4 PORTEFEUILLE DE PRODUITS

31.8.5 ÉVOLUTIONS RÉCENTES

31,9 LABORATOIRES DR. REDDY'S LIMITÉE

31.9.1 PRÉSENTATION DE L'ENTREPRISE

31.9.2 ANALYSE DES REVENUS

31.9.3 PRÉSENCE GÉOGRAPHIQUE

31.9.4 PORTEFEUILLE DE PRODUITS

31.9.5 ÉVOLUTIONS RÉCENTES

31.1 EUGIA US LLC

31.10.1 PRÉSENTATION DE L'ENTREPRISE

31.10.2 ANALYSE DES REVENUS

31.10.3 PRÉSENCE GÉOGRAPHIQUE

31.10.4 PORTEFEUILLE DE PRODUITS

31.10.5 ÉVOLUTIONS RÉCENTES

31.11 EUROHLTH INTL SARL

31.11.1 PRÉSENTATION DE L'ENTREPRISE

31.11.2 ANALYSE DES REVENUS

31.11.3 PRÉSENCE GÉOGRAPHIQUE

31.11.4 PORTEFEUILLE DE PRODUITS

31.11.5 ÉVOLUTIONS RÉCENTES

31.12 JIANGSU HANSOH PHARM

31.12.1 PRÉSENTATION DE L'ENTREPRISE

31.12.2 ANALYSE DES REVENUS

31.12.3 PRÉSENCE GÉOGRAPHIQUE

31.12.4 PORTEFEUILLE DE PRODUITS

31.12.5 ÉVOLUTIONS RÉCENTES

31.13 MEITHEAL

31.13.1 PRÉSENTATION DE L'ENTREPRISE

31.13.2 ANALYSE DES REVENUS

31.13.3 PRÉSENCE GÉOGRAPHIQUE

31.13.4 PORTEFEUILLE DE PRODUITS

31.13.5 ÉVOLUTIONS RÉCENTES

31.14 MSN LABS PVT LTD

31.14.1 PRÉSENTATION DE L'ENTREPRISE

31.14.2 ANALYSE DES REVENUS

31.14.3 PRÉSENCE GÉOGRAPHIQUE

31.14.4 PORTEFEUILLE DE PRODUITS

31.14.5 ÉVOLUTIONS RÉCENTES

31.15 NATCO PHARMA LTD

31.15.1 PRÉSENTATION DE L'ENTREPRISE

31.15.2 ANALYSE DES REVENUS

31.15.3 PRÉSENCE GÉOGRAPHIQUE

31.15.4 PORTEFEUILLE DE PRODUITS

31.15.5 ÉVOLUTIONS RÉCENTES

31.16 FLORENCIA HEALTHCARE

31.16.1 PRÉSENTATION DE L'ENTREPRISE

31.16.2 ANALYSE DES REVENUS

31.16.3 PRÉSENCE GÉOGRAPHIQUE

31.16.4 PORTEFEUILLE DE PRODUITS

31.16.5 ÉVOLUTIONS RÉCENTES

31.17 GETWELL PHARMA

31.17.1 PRÉSENTATION DE L'ENTREPRISE

31.17.2 ANALYSE DES REVENUS

31.17.3 PRÉSENCE GÉOGRAPHIQUE

31.17.4 PORTEFEUILLE DE PRODUITS

31.17.5 ÉVOLUTIONS RÉCENTES

31.18 TAJ PHARMA GROUP

31.18.1 PRÉSENTATION DE L'ENTREPRISE

31.18.2 ANALYSE DES REVENUS

31.18.3 PRÉSENCE GÉOGRAPHIQUE

31.18.4 PORTEFEUILLE DE PRODUITS

31.18.5 ÉVOLUTIONS RÉCENTES

31.19 HETERO HEALTHCARE LIMITED

31.19.1 PRÉSENTATION DE L'ENTREPRISE

31.19.2 ANALYSE DES REVENUS

31.19.3 PRÉSENCE GÉOGRAPHIQUE

31.19.4 PORTEFEUILLE DE PRODUITS

31.19.5 ÉVOLUTIONS RÉCENTES

31.2 ABBOTT

31.20.1 PRÉSENTATION DE L'ENTREPRISE

31.20.2 ANALYSE DES REVENUS

31.20.3 PRÉSENCE GÉOGRAPHIQUE

31.20.4 PORTEFEUILLE DE PRODUITS

31.20.5 ÉVOLUTIONS RÉCENTES

31.21 APIS LABOR GMBH (AUTORISATION DE COMMERCIALISATION - MYLAN IRELAND LIMITED)

31.21.1 PRÉSENTATION DE L'ENTREPRISE

31.21.2 ANALYSE DES REVENUS

31.21.3 PRÉSENCE GÉOGRAPHIQUE

31.21.4 PORTEFEUILLE DE PRODUITS

31.21.5 ÉVOLUTIONS RÉCENTES

31.22 BRECKENRIDGE PHARMACEUTICAL, INC.

31.22.1 PRÉSENTATION DE L'ENTREPRISE

31.22.2 ANALYSE DES REVENUS

31.22.3 PRÉSENCE GÉOGRAPHIQUE

31.22.4 PORTEFEUILLE DE PRODUITS

31.22.5 ÉVOLUTIONS RÉCENTES

31.23 ARMAS PHARMACEUTICALS, INC.

31.23.1 PRÉSENTATION DE L'ENTREPRISE

31.23.2 ANALYSE DES REVENUS

31.23.3 PRÉSENCE GÉOGRAPHIQUE

31.23.4 PORTEFEUILLE DE PRODUITS

31.23.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

32 RAPPORTS CONNEXES

33 CONCLUSION

34 QUESTIONNAIRE

35 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.