Global Batter And Breader Premixes Market

Taille du marché en milliards USD

TCAC :

%

USD

4.79 Billion

USD

7.75 Billion

2025

2033

USD

4.79 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.79 Billion | |

| USD 7.75 Billion | |

| % | |

|

Global Batter and Breader Premixes Market Segmentation, par type (glaces et flocons et farines et fécule, pâte d'adhésion, pâte à papier épaisse, pâte à papier tempura, pâte à papier à bière et pâte à papier sur mesure), application (mousses, légumes, fruits de mer, poulets et autres), canal de distribution (canal de distribution en ligne et canal de distribution hors ligne)- Tendances et prévisions de l'industrie à 2033

Marché des prémélanges de pâte et de painAperçu général

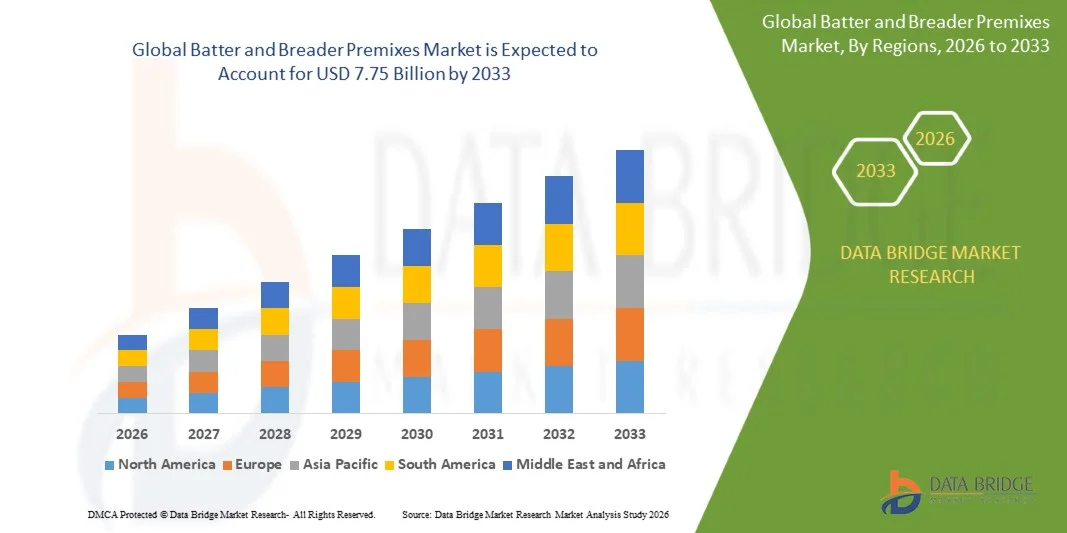

Le marché des prémélanges Batter et Breader a été évalué à4,79 milliards de dollars en 2025et devrait atteindre7,75 milliards de dollars en 2033, croissance à unTCAC de 6,20% de 2026 à 2033. Le marché connaît une croissance soutenue due à l'augmentation de la demande de produits de commodité et d'aliments transformés, à l'augmentation de la consommation de viande et de produits de la mer enrobés et à l'expansion des chaînes de restauration rapide (RQS) à l'échelle mondiale. La préférence croissante des consommateurs pour une texture croustillante, des profils de saveur améliorés et des produits alimentaires prêts à cuire encourage les fabricants d'aliments à adopter des solutions de prémélange de pâte et de pain de pointe pour les applications alimentaires commerciales et de détail.

L'expansion rapide de l'industrie alimentaire surgelée et emballée, conjuguée à l'évolution des habitudes alimentaires et aux modes de vie urbains occupés, accélère l'adoption de prémélanges de pâte et de pain dans les économies développées et émergentes. Les exploitants de services alimentaires et les fabricants d'aliments transformés utilisent de plus en plus des systèmes de revêtement personnalisés pour améliorer la cohérence des produits, l'attrait des tablettes et l'efficacité de la cuisson tout en réduisant le temps de préparation et les coûts d'exploitation. De plus, les innovations dans les prémélanges sans gluten, sans étiquette et à faible absorption d'huile soutiennent l'expansion du marché, car les consommateurs continuent à exiger des solutions de revêtement alimentaire plus saines et de qualité supérieure.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des prémélanges de pâte et de pain avec la plus grande part des revenus en 2025, appuyée par une forte pénétration des chaînes de restauration rapide, une forte demande de produits alimentaires enrobés congelés et prêts-à-manger, et la présence d'infrastructures de transformation des aliments et de grands fabricants d'ingrédients favorisant l'innovation continue des produits et l'adoption à grande échelle.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 2026 à 2033. La croissance est due à l'urbanisation rapide, à l'augmentation des revenus disponibles, à l'expansion des réseaux de restaurants à service rapide et à l'augmentation de la consommation de produits alimentaires frits et de commodité dans des pays comme la Chine, l'Inde et le Japon, ainsi qu'à l'augmentation des investissements dans la transformation des aliments et les installations de fabrication d'aliments congelés.

- En 2025, le segment Crumbs and Flakes détenait la plus grande part des revenus du marché, soit environ 28,6 %, en raison de la forte demande des restaurants à service rapide et des fabricants d'aliments congelés pour obtenir une texture croustillante, une meilleure adhérence au revêtement et une meilleure apparence des produits dans les applications de poulet frit, de fruits de mer et de collations. Ces formulations sont largement préférées en raison de leur polyvalence, de leur facilité d'application et de leur performance constante dans les opérations de transformation des aliments à grande échelle.

- On prévoit que le segment des batteuses sur mesure enregistrera la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de solutions de revêtement sur mesure avec des profils de saveur spécifiques, l'amélioration de la texture et des avantages fonctionnels tels que la faible absorption d'huile et la composition sans gluten. En Amérique du Nord et en Europe, l'adoption croissante de produits alimentaires enrobés de qualité et de style ethnique accélère encore l'expansion du segment, en particulier dans les chaînes de restauration rapide de marque et les fabricants de farines congelées.

- Le segment des poulets domine le marché avec une part de revenus d'environ 34,2 % en 2025, soutenue par une forte consommation mondiale de produits de poulet frit dans les chaînes de restauration rapide, les points de vente de services alimentaires et les catégories d'aliments congelés emballés. La popularité croissante des produits de poulet enduits croustillants tels que les pépites, les appels d'offres et les galettes stimule considérablement la demande de prémélanges à pâte et à pain de pointe avec une meilleure rétention et un meilleur contrôle de l'humidité.

- Le segment des produits de la mer devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'augmentation de la consommation de produits de la pêche transformés tels que les crevettes panées, les filets de poisson et les calamars par les circuits de vente au détail et de restauration. L'expansion des industries de transformation des produits de la mer en Asie et dans le Pacifique et l'augmentation de la demande d'exportations en provenance d'Europe et d'Amérique du Nord appuient davantage la croissance du segment, de même que les innovations dans les systèmes de revêtement résistant à l'humidité conçus pour l'entreposage surgelé et la durée de conservation prolongée.

- La chaîne de distribution hors ligne détenait la plus grande part de marché d'environ 71,5% en 2025, grâce à de solides activités d'approvisionnement auprès des fabricants d'aliments, des transformateurs industriels et des exploitants de services alimentaires qui préfèrent l'achat direct par l'entremise de distributeurs, de grossistes et de fournisseurs d'ingrédients spécialisés pour les besoins en vrac et l'assurance uniforme de l'approvisionnement.

- La chaîne de distribution en ligne devrait connaître la croissance la plus rapide d'un TCAC de 11,2 % de 2026 à 2033, grâce à la numérisation croissante de l'approvisionnement en ingrédients alimentaires B2B et à l'adoption croissante de plateformes de commerce électronique par les petites et moyennes entreprises alimentaires. L'amélioration de l'accessibilité des produits, la transparence des prix et l'efficacité de la logistique encouragent davantage les fabricants et les startups alimentaires à se procurer des prémélanges de pâte et de pain par le biais de plateformes en ligne, en particulier sur les marchés émergents d'Asie-Pacifique et d'Amérique latine.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,79 milliards de dollars

- Valeur marchande prévue (2033) : 7,75 milliards de dollars

- Prévisions CAGR (2026-2033): 6,20%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des prémélanges de battements et de pains

|

Attributs |

Clé de prémélange de battement et de painPerspectives du marché |

|

Segments couverts |

·Par type:Crumbs et flocons, farine et fécule, battement d'adhésifs, battement épais, battement de tempura, battement de bière et battement personnalisé ·Par demande :Viande, légumes, fruits de mer, poulet et autres ·Par canal de distribution: Canal de distribution en ligne et canal de distribution hors ligne |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Associated British Foods plc(Royaume-Uni) |

|

Possibilités de marché |

• Extension de solutions de revêtement propre et sans gluten |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Marché des prémélanges de pâte et de painTendances

Tendance : Une demande croissante pour des produits alimentaires propres et enrobés de commodité

La préférence accrue des consommateurs pour les produits alimentaires prêts à cuire et prêts à manger stimule la demande de prémélanges de pâte et de pain de pointe dans les restaurants à service rapide, les fabricants d'aliments congelés et les industries de transformation des aliments au détail. Les consommateurs recherchent de plus en plus une texture croustillante, une saveur améliorée et une qualité de revêtement uniforme dans les produits transformés de viande, de fruits de mer, de légumes et de collations, encourageant les fabricants à adopter des technologies de revêtement personnalisées avec une meilleure adhérence, apparence et stabilité des tablettes.

La sensibilisation croissante à la santé et l'évolution des préférences alimentaires accélèrent également l'adoption de prémélanges sans gluten, sans gluten et à faible absorption d'huile pour répondre à la demande de produits alimentaires transformés plus sains. Les principales marques de services alimentaires intègrent de plus en plus des systèmes de pâte spécialisés, par exemple des revêtements de style tempura et des pansements assaisonnés, pour améliorer la différenciation des menus et la cohérence des produits dans les opérations à grande échelle. Dans les installations de transformation de la volaille et des fruits de mer surgelés, les prémélanges de panification avancés aident les fabricants à réduire la perte de revêtement pendant la friture et à améliorer l'efficacité du rendement des produits.

L'expansion rapide des plateformes de livraison d'aliments en ligne et des chaînes organisées de vente au détail accroît encore la consommation d'aliments enrobés à l'échelle mondiale. En outre, les fabricants introduisent des solutions de revêtement à base végétale compatibles avec les substituts de viande végétalienne pour soutenir l'industrie alimentaire végétale en croissance. Les lancements de produits commerciaux en 2025 en Amérique du Nord et en Europe ont indiqué que les nouveaux prémélanges à faible absorption d'huile réduisaient de près de 12 à 18 % l'absorption d'huile de friture tout en maintenant la croustillanteté et la stabilité de la texture pendant les périodes de rétention prolongées

Dynamique du marché des prémélanges de battements et de pains

Facteur clé du marché : expansion de la consommation alimentaire transformée et conviviale

L'urbanisation rapide, les modes de vie occupés des consommateurs et l'augmentation des revenus disponibles augmentent considérablement la demande mondiale de produits alimentaires de commodité nécessitant des solutions de revêtement et de préparation efficaces. La volaille transformée, les fruits de mer, les collations et les repas préparés congelés connaissent une forte croissance de la consommation dans les secteurs de la vente au détail et des services alimentaires, ce qui crée une forte demande de prémélanges de pâte et de pain capables d'offrir une texture uniforme, un goût et un attrait visuel.

Les chaînes de restauration à service rapide et les entreprises de transformation des aliments adoptent de plus en plus des systèmes de revêtement automatisés intégrés à des prémélanges personnalisés afin d'améliorer l'efficacité opérationnelle, de réduire le temps de préparation et de maintenir la qualité des produits sur les lignes de production à grand volume. Les fabricants d'aliments utilisent également des systèmes de panification assaisonnés et multicouches, par exemple dans les applications de poulet et de fruits de mer frits, pour améliorer la rétention de croquants et la différenciation des produits sur les marchés de détail concurrentiels.

De même, l'augmentation des investissements dans les installations de fabrication d'aliments congelés en Asie-Pacifique et en Amérique latine accélère la demande d'ingrédients de revêtement à l'échelle industrielle avec une durée de conservation prolongée. En 2024, les gros transformateurs de volaille aux États-Unis et au Brésil ont signalé des améliorations de l'efficacité de la production d'environ 8 à 10 % après avoir intégré des systèmes automatisés d'application de pâte avec des formulations de pains à faible gaspillage personnalisées dans des opérations de friture continues.

Principales contraintes et défis : fluctuation des prix des matières premières et préoccupations de stabilité du plateau

Le marché des prémélanges de pâte et de pain est confronté à des défis importants associés aux fluctuations des prix des matières premières comme la farine de blé, les fécules, les épices, les assaisonnements et les huiles comestibles. La volatilité des prix des produits agricoles, les perturbations de la chaîne d'approvisionnement et les incertitudes sur les cultures liées au climat augmentent les coûts de production et créent une pression sur les prix pour les fabricants opérant sur des marchés de transformation alimentaire hautement concurrentiels.

De plus, le maintien de la stabilité du revêtement, de la consistance de la texture et de la résistance à l'humidité dans les applications alimentaires congelées et réfrigérées demeure difficile sur le plan technique, particulièrement pendant les longs cycles de transport et de stockage. Les fabricants de prémélanges doivent constamment optimiser les formulations pour éviter la séparation du revêtement, l'absorption excessive d'huile et la dégradation de la texture pendant les processus de friture et de réchauffage.

La demande croissante de formulations sans marque et sans conservateur augmente encore la complexité de la formulation, car les fabricants doivent maintenir la performance du produit tout en réduisant les additifs synthétiques et les stabilisateurs. Les évaluations de la transformation des aliments commerciaux effectuées en 2025 ont révélé que les systèmes de panification conventionnels dans des conditions de stockage à haute humidité ont subi des pertes de texture de près de 10 à 14 % après des cycles de distribution prolongés surgelés sans ingrédients stabilisants avancés.

Principales possibilités de marché : croissance des aliments à base végétale et innovations en revêtement de qualité supérieure

L'expansion rapide des substituts de viande à base de plantes, des produits de collation haut de gamme et des aliments congelés à valeur ajoutée crée de fortes possibilités pour les fabricants de prémélanges de pâte et de pain de pointe à l'échelle mondiale. Les entreprises alimentaires développent de plus en plus des systèmes de revêtement novateurs capables d'améliorer la texture, la rétention de saveur et l'apparence visuelle des protéines végétales et des produits alimentaires transformés de grande valeur.

Les fabricants introduisent activement des solutions de revêtement sans gluten, biologiques et allergènes, par exemple des systèmes de panification à base de farine de riz et de maïs, pour répondre à la demande croissante des consommateurs de produits alimentaires plus sains et spécialisés. Dans les applications de restauration haut de gamme, des revêtements personnalisés avec des assaisonnements épicés, des saveurs ethniques et des textures extra-crispy aident les chaînes de restaurants à améliorer l'innovation de menu et l'engagement des clients.

De plus, les progrès de la technologie des ingrédients améliorent l'adhérence du revêtement, réduisent l'absorption d'huile de friture et étendent la croustillante du produit dans les applications alimentaires congelées et réchauffées. L'expansion croissante des chaînes de restauration rapide végétaliennes et des marques de grignotines surgelées haut de gamme en Europe et en Asie-Pacifique devrait accélérer la demande de solutions de revêtement de nouvelle génération. Des programmes d'essais de produits réalisés en 2025 pour des substituts de poulet enrobés à base végétale en Europe ont démontré des améliorations de rétention de croustillants d'environ 15 à 20 % après la friture par rapport aux formulations conventionnelles de revêtement utilisées dans les produits surgelés végétaliens.

Les prémélanges de battements et de pains prémélangés

Le marché est segmenté en fonction du type, de l'application et du canal de distribution.

- Par type

Sur la base du type, le marché des prémélanges de pâte et de pain est segmenté en Crumbs and Flakes, Flour and Starch, Adhesion Batter, Thick Batter, Tempura Batter, Beer Batter et Customized Batter. En 2025, le segment Crumbs and Flakes détenait la plus grande part des revenus du marché, soit environ 28,6 %, en raison de la forte demande des restaurants à service rapide et des fabricants d'aliments congelés pour obtenir une texture croustillante, une meilleure adhérence au revêtement et une meilleure apparence des produits dans les applications de poulet frit, de fruits de mer et de collations. Ces formulations sont largement préférées en raison de leur polyvalence, de leur facilité d'application et de leur performance constante dans les opérations de transformation des aliments à grande échelle.

On prévoit que le segment des batteuses sur mesure enregistrera la croissance la plus rapide à un TCAC de 9,4 % entre 2026 et 2033, en raison de la demande croissante de solutions de revêtement sur mesure avec des profils de saveur spécifiques, l'amélioration de la texture et des avantages fonctionnels tels que la faible absorption d'huile et la composition sans gluten. En Amérique du Nord et en Europe, l'adoption croissante de produits alimentaires enrobés de qualité et de style ethnique accélère encore l'expansion du segment, en particulier dans les chaînes de restauration rapide de marque et les fabricants de farines congelées.

- Par demande

Sur la base de la demande, le marché est segmenté en viande, légumes, fruits de mer, poulet et autres. Le segment des poulets domine le marché avec une part de revenus d'environ 34,2 % en 2025, soutenue par une forte consommation mondiale de produits de poulet frit dans les chaînes de restauration rapide, les points de vente de services alimentaires et les catégories d'aliments congelés emballés. La popularité croissante des produits de poulet enduits croustillants tels que les pépites, les appels d'offres et les galettes stimule considérablement la demande de prémélanges à pâte et à pain de pointe avec une meilleure rétention et un meilleur contrôle de l'humidité.

Le segment des produits de la mer devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'augmentation de la consommation de produits de la pêche transformés tels que les crevettes panées, les filets de poisson et les calamars par les circuits de vente au détail et de restauration. L'expansion des industries de transformation des produits de la mer en Asie et dans le Pacifique et l'augmentation de la demande d'exportations en provenance d'Europe et d'Amérique du Nord appuient davantage la croissance du segment, de même que les innovations dans les systèmes de revêtement résistant à l'humidité conçus pour l'entreposage surgelé et la durée de conservation prolongée.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en canaux de distribution en ligne et hors ligne. La chaîne de distribution hors ligne détenait la plus grande part de marché d'environ 71,5% en 2025, grâce à de solides activités d'approvisionnement auprès des fabricants d'aliments, des transformateurs industriels et des exploitants de services alimentaires qui préfèrent l'achat direct par l'entremise de distributeurs, de grossistes et de fournisseurs d'ingrédients spécialisés pour les besoins en vrac et l'assurance uniforme de l'approvisionnement.

La chaîne de distribution en ligne devrait connaître la croissance la plus rapide d'un TCAC de 11,2 % de 2026 à 2033, grâce à la numérisation croissante de l'approvisionnement en ingrédients alimentaires B2B et à l'adoption croissante de plateformes de commerce électronique par les petites et moyennes entreprises alimentaires. L'amélioration de l'accessibilité des produits, la transparence des prix et l'efficacité de la logistique encouragent davantage les fabricants et les startups alimentaires à se procurer des prémélanges de pâte et de pain par le biais de plateformes en ligne, en particulier sur les marchés émergents d'Asie-Pacifique et d'Amérique latine.

Marché des prémélanges de pâte et de painAnalyse régionale

Amérique du Nord Batter and Breader Premixes Market Insight

L'Amérique du Nord a dominé le marché des prémélanges de pâte et de pain avec la plus grande part de revenus de 37,9 % en 2025, appuyée par une forte demande de produits alimentaires transformés et de commodité, une forte pénétration des chaînes de restaurants à service rapide et une infrastructure bien établie de fabrication d'aliments congelés. Les consommateurs de la région accordent une grande préférence à la viande, aux fruits de mer et aux produits de collation enrobés de croustillant, ce qui favorise l'adoption uniforme de systèmes de revêtement de pointe dans les secteurs des services alimentaires et de la transformation industrielle. La présence de grands fabricants d'aliments et l'innovation continue dans les solutions de panification assaisonnées et personnalisées renforcent encore la domination du marché régional.

US Batter and Breader Prémélange Market Insight

En 2025, le marché américain des prémélanges de pâte et de pain a enregistré la plus grande part de revenus en Amérique du Nord, en raison de la forte consommation de produits de poulet frits, de pépites et de plats prêts à manger congelés. La forte présence de chaînes mondiales de restauration rapide et l'expansion du segment des aliments congelés au détail accélèrent la demande de systèmes de revêtement normalisés et performants. De plus en plus de consommateurs préfèrent les revêtements haut de gamme, épicés et aromatisés, ainsi que l'adoption croissante d'équipements automatisés de friture et de revêtement dans les installations de transformation des aliments, appuient davantage l'expansion du marché.

Europe Batter and Breader Premixes Market Insight

Le marché européen des prémélanges de pâte et de pain devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'augmentation de la demande de produits alimentaires de commodité, de l'augmentation de la consommation de produits congelés au détail et de la préférence croissante pour des solutions de revêtement sans gluten et d'étiquetage propre. Des règlements stricts sur la qualité des aliments et une sensibilisation accrue des consommateurs à l'égard de substituts alimentaires plus sains encouragent les fabricants à adopter des prémélanges à faible absorption d'huile et à base d'ingrédients naturels. La croissance des chaînes organisées de vente au détail et de services alimentaires dans les grandes économies européennes renforce encore la pénétration du marché.

UK Batter and Breader Prémélange Market Insight

Le marché des prémélanges de pâte et de pain au Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, soutenue par l'augmentation de la consommation de produits alimentaires frits et enrobés dans les restaurants à service rapide et les chaînes à emporter. La demande croissante de repas pratiques et de produits de la mer et du poulet surgelés conduit à l'adoption de systèmes de pâte normalisés. De plus, la forte pénétration au détail et l'expansion des plateformes d'épicerie en ligne favorisent une plus grande disponibilité de solutions de panage haut de gamme et personnalisées partout au pays.

Allemagne Batter and Breader Premixes Market Insight

Le marché allemand des prémélanges de pâte et de pain devrait connaître une croissance constante de 2026 à 2033, en raison de la demande croissante de produits alimentaires transformés de haute qualité et d'une forte concentration sur la sécurité alimentaire et les ingrédients d'étiquetage propre. En Allemagne, l'industrie de transformation des aliments bien développée et l'accent mis sur les produits alimentaires congelés de qualité encouragent l'adoption de technologies de revêtement de pointe. La hausse de la consommation de volaille et de produits de la mer congelés, tant dans le commerce de détail que dans les services alimentaires, contribue davantage à la croissance du marché.

Asie-Pacifique Batter and Breader Premixes Market Insight

Le marché des prémélanges de pâte et de pain en Asie-Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une urbanisation rapide, une augmentation des revenus disponibles et une augmentation de la consommation de produits alimentaires rapides et transformés dans des pays comme la Chine, l'Inde et le Japon. L'expansion des chaînes de restauration à service rapide et l'augmentation de la capacité de fabrication d'aliments congelés stimulent considérablement la demande de prémélanges de revêtement. La forte industrie alimentaire de la région et la disponibilité de matières premières rentables contribuent également à l'adoption généralisée.

Japan Batter and Breader Premixes Market Insight

Le marché japonais des prémélanges de pâte et de pain devrait connaître une croissance régulière de 2026 à 2033, en raison de la forte consommation de produits enrobés à base de fruits de mer et de la forte demande d'aliments de commodité. L'industrie de transformation des aliments de pointe et la préférence pour des produits enduits de haute qualité et résistants à la texture encouragent l'adoption de systèmes de pâte spécialisés. L'intégration des technologies modernes de transformation des aliments dans la production de produits surgelés et prêts-à-manger favorise l'expansion du marché dans les secteurs du commerce de détail et des services alimentaires.

China Batter and Breader Prémélange Market Insight

Le marché chinois des prémélanges de pâte et de pain a représenté la plus grande part de revenus en Asie-Pacifique en 2025, attribuable à l'urbanisation rapide, à l'expansion des consommateurs de la classe moyenne et à la forte croissance des chaînes de restaurants à service rapide. La demande croissante de poulet frit, de collations de fruits de mer et d'aliments surgelés favorise l'adoption à grande échelle de prémélanges de pâte et de pain. De solides capacités de fabrication nationales et l'augmentation des investissements dans l'infrastructure de transformation alimentaire accélèrent encore la croissance du marché dans les régions urbaines et semi-urbaines.

Part de marché des prémélanges de pâte et de pain

L'industrie des prémélanges Batter et Breader est principalement dirigée par des entreprises bien établies, notamment :

• Associated British Foods plc (Royaume-Uni)

• Cargill, Incorporated (États-Unis)

• SMA (États-Unis)

• Euroma (Pays-Bas)

• House-Autry (États-Unis)

• Kerry (Irlande)

• Bunge Limited (États-Unis)

• McCormick & Company (États-Unis)

• General Mills, Inc. (États-Unis)

• Showa Sangyo Co., Ltd. (Japon)

• Nourriture pour les nouveaux mariages (États-Unis)

• COMPAGNIE BLENDEX (États-Unis)

• Ingrédients Bowman (Royaume-Uni)

• Bunge North America, Inc. (États-Unis)

• Coalescence LLC. (États-Unis)

• Solina (France)

• Ingrédient (États-Unis)

• Prima Limited (Royaume-Uni)

• PT Sriboga Raturaya (Indonésie)

• Thai Nisshin Technomic Co., Ltd (TNT) (Thaïlande)

Les derniers développements du marché des prémélanges Batter et Breader

- En mai 2025, Solina (France), activité d'acquisition, a acquis une participation majoritaire dans Solutions (anciennement Eurocebollas), visant à renforcer sa position dans le segment des solutions personnalisées savoureuses, à améliorer son portefeuille d'ingrédients prêts à l'emploi, et à élargir son empreinte sur le marché européen, en améliorant l'innovation des produits et la portée des clients dans l'industrie alimentaire transformée.

- En mai 2025, BRATA Produktions- und Vertriebsgesellschaft KG (Allemagne), initiative de renforcement des capacités, a commencé la construction d'une nouvelle usine de mélange de pain à Nettetal, qui devrait être achevée dans un délai de 13 mois, ce qui augmentera considérablement la capacité de production, améliorera l'efficacité opérationnelle et soutiendra la demande croissante des fabricants industriels d'aliments d'ici 2026.

- En mai 2025, BRATA Produktions- und Vertriebsgesellschaft KG (Allemagne), participation au salon, a présenté ses produits à l'Exposition internationale de l'industrie de la viande (IFFA 2025), qui a accueilli près de 60 000 visiteurs et 1 000 exposants d'environ 52 pays, renforçant sa visibilité de marque, l'engagement des clients et les possibilités de partenariat mondial sur le marché de la transformation de la viande et des ingrédients de revêtement.

- En février 2025, Solina (France), le développement d'installations, a achevé sa nouvelle installation de production pour l'unité Solina Estoniens Saue, en améliorant les capacités de fabrication, en améliorant l'efficacité de la chaîne d'approvisionnement et en soutenant la demande régionale accrue de solutions alimentaires sur mesure dans la région de la Baltique et dans l'ensemble du marché européen.

- En novembre 2024, General Mills, Inc. (États-Unis), lance un nouveau mélange de pâte sans gluten ciblant les consommateurs soucieux de la santé, élargissant son portefeuille de produits dans le segment de l'étiquetage propre, renforçant sa présence dans la catégorie des aliments sans gluten et améliorant la compétitivité du marché des aliments transformés axés sur la santé.

- En octobre 2024, le Kerry Group (Irlande), partenariat stratégique, a collaboré avec une entreprise de technologie alimentaire pour développer des prémélanges à pâte à base végétale, axés sur la durabilité et l'innovation, qui devraient renforcer sa position dans le segment des protéines alternatives et des revêtements à base végétale tout en attirant les consommateurs soucieux de l'environnement à l'échelle mondiale.

- En septembre 2024, Cargill, Incorporated (États-Unis), expansion de la capacité, investi dans une nouvelle installation de production de prémélanges de pâte et de pain, visant à accroître l'efficacité de la fabrication, à améliorer la fiabilité de la chaîne d'approvisionnement et à répondre à la demande mondiale croissante de solutions de revêtement de haute qualité dans l'ensemble des services alimentaires et des industries alimentaires transformées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTES ET PANURES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTES ET PANURES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 ANALYSE DE HAUT EN BAS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DES PARTS DES FOURNISSEURS

2.2.11 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.12 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTES ET PANURES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.2 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT

5.3 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.4 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES ACTEURS CLÉS

5.5 COMPORTEMENT ET DYNAMIQUE D'ACHAT

5.5.1 RECOMMANDATION DE LA FAMILLE ET DES AMIS

5.5.2 RECHERCHE

5.5.3 IMPULSIF

5.5.4 PUBLICITÉ

5.5.4.1. PUBLICITÉ TÉLÉVISÉE

5.5.4.2. PUBLICITÉ EN LIGNE

5.5.4.3. PUBLICITÉ EN MAGASIN

5.5.4.4. PUBLICITÉ EXTÉRIEURE

5.6 ANALYSE MARQUE PRIVÉE VS MARQUE

5.7 ACTIVITÉS PROMOTIONNELLES

5.8 DYNAMIQUE DU REVENU DISPONIBLE DES CONSOMMATEURS/DYNAMIQUE DES DÉPENSES

5.9 STRATÉGIE DE LANCEMENT DE NOUVEAUX PRODUITS

5.9.1 NOMBRE DE NOUVEAUX LANCEMENTS DE PRODUITS

5.9.1.1. EXTENSION DE LIGNE

5.9.1.2. NOUVEL EMBALLAGE

5.9.1.3. RELANCÉ

5.9.1.4. NOUVELLE FORMULATION

5.1 TENDANCES AU NIVEAU DES CONSOMMATEURS

5.11 RÉPONSE AUX EXIGENCES DES CONSOMMATEURS

6 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX

9 PERSPECTIVES DE LA MARQUE

9.1 ANALYSE COMPARATIVE DES MARQUES

9.2 APERÇU PRODUIT VS MARQUE

10 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR TYPE, 2021-2030 (EN MILLIONS USD)

10.1 APERÇU

10.2 PRÉMÉLANGES DE PÂTE

10.2.1 PRÉMÉLANGES DE PÂTE, PAR TYPE

10.2.1.1. PÂTE D'ADHÉRENCE

10.2.1.2. PÂTE À TEMPURA

10.2.1.3. PÂTE ÉPAISSE

10.2.1.4. PÂTE PERSONNALISÉE / SPÉCIALE

10.2.1.5. PRÉMÉLANGE DE PÂTE ÉPICÉE

10.2.1.6. PÂTE PRÉMÉLANGÉE PRÉ-POUSSIÉRÉE

10.2.1.7. PÂTE À LA BIÈRE

10.2.1.8. AUTRES

10.2.2 PRÉMÉLANGES DE PÂTE, PAR SOURCE

10.2.2.1. CÉRÉALES

10.2.2.1.1. CÉRÉALES, PAR TYPE

10.2.2.1.2. BLÉ

10.2.2.1.3. RIZ

10.2.2.1.4. MAÏS

10.2.2.1.5. SOJA

10.2.2.1.6. AVOINE

10.2.2.1.7. ORGE

10.2.2.1.8. AUTRES

10.2.2.2. NOIX

10.2.2.3. TAPIOCA

10.2.2.4. MÉLANGES

10.2.2.5. AUTRES

10.2.3 PRÉMÉLANGES DE PÂTE, PAR NATURE

10.2.3.1. BIOLOGIQUE

10.2.3.2. CONVENTIONNEL

10.3 PRÉMÉLANGES POUR PANURE

10.3.1 PRÉMÉLANGES POUR PANURE, PAR TYPE

10.3.1.1. MIETTES ET FLOCONS

10.3.1.1.1. MIETTES ET FLOCONS, PAR TYPE

10.3.1.1.1.1 Chapelure sèche

10.3.1.1.1.2 Chapelure fraîche

10.3.1.1.1.3 MIETTES DE CRACKER

10.3.1.1.1.4 AUTRES

10.3.1.1.2. MIETTES ET FLOCONS, PAR FORME

10.3.1.1.2.1 CUBE

10.3.1.1.2.2 AIGUILLE

10.3.1.1.2.3 GRANULÉS

10.3.1.1.2.4 FLOCONS

10.3.1.1.3. MIETTES ET FLOCONS, PAR COULEUR

10.3.1.1.3.1 BLANC

10.3.1.1.3.2 JAUNE

10.3.1.1.3.3 ORANGE

10.3.2 PRÉMÉLANGES POUR PANURE, PAR NATURE

10.3.2.1. BIOLOGIQUE

10.3.2.2. CONVENTIONNEL

11 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR NATURE, 2021-2030 (EN MILLIONS USD)

11.1 APERÇU

11.2 BIOLOGIQUE

11.3 CONVENTIONNEL

12 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR APPLICATION, 2021-2030 (EN MILLIONS USD)

12.1 APERÇU

12.2 PRODUITS DE VIANDE ET DE VOLAILLE

12.2.1 PRODUITS DE VIANDE ET DE VOLAILLE, PAR TYPE

12.2.1.1. PORC

12.2.1.2. AGNEAU

12.2.1.3. POULET

12.2.1.4. CHÈVRE

12.2.1.5. AUTRES

12.2.2 PRODUITS DE VIANDE ET DE VOLAILLE, PAR FORME DE PRODUIT

12.2.2.1. ESCALOPE

12.2.2.2. PÉPITES

12.2.2.3. TAMBOURS

12.2.2.4. DOIGTS

12.2.2.5. AUTRES

12.2.3 PRODUITS DE VIANDE ET DE VOLAILLE, PAR TYPE DE PRÉMÉLANGES

12.2.3.1. PRÉMÉLANGES DE PÂTE

12.2.3.2. PRÉMÉLANGES POUR PANURE

12.3 LÉGUMES

12.3.1 LÉGUMES, PAR TYPE

12.3.1.1. RONDELLES D'OIGNON

12.3.1.2. POMME DE TERRE

12.3.1.3. PATATES DOUCES

12.3.1.4. CHAMPIGNONS

12.3.1.5. AUTRES

12.3.2 LÉGUMES, PAR TYPE DE PRÉMÉLANGES

12.3.2.1. PRÉMÉLANGES DE PÂTE

12.3.2.2. PRÉMÉLANGES POUR PANURE

12.4 FRUITS DE MER

12.4.1 FRUITS DE MER, PAR TYPE

12.4.1.1. CRABE

12.4.1.2. CALMAR

12.4.1.3. CREVETTES

12.4.1.4. POISSONS

12.4.1.5. CREVETTES

12.4.1.6. AUTRES

12.4.2 FRUITS DE MER, PAR TYPE DE PRÉMÉLANGES

12.4.2.1. PRÉMÉLANGES POUR PÂTES

12.4.2.2. PRÉMÉLANGES POUR PANURE

12,5 AUTRES

13 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR UTILISATEUR FINAL, 2021-2030 (EN MILLIONS USD)

13.1 APERÇU

13.2 MÉNAGE / COMMERCE DE DÉTAIL

13.3 SECTEUR DE LA RESTAURATION

13.3.1 RESTAURANTS

13.3.1.1. RESTAURANTS, PAR TYPE

13.3.1.1.1. CHAÎNE DE RESTAURANTS

13.3.1.1.2. RESTAURANT INDÉPENDANT

13.3.1.2. RESTAURANTS, PAR CATÉGORIE DE SERVICE

13.3.1.2.1. RESTAURANTS À SERVICE RAPIDE

13.3.1.2.2. RESTAURANTS À SERVICE COMPLET

13.3.2 HÔTELS

13.3.3 BARRES

13.3.4 CAFÉ

13.3.5 RESTAURATION

13.3.6 AUTRES

14 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR CANAL DE DISTRIBUTION, 2021-2030 (EN MILLIONS USD)

14.1 APERÇU

14.2 DÉTAILLANTS EN MAGASIN

14.2.1 HYPERMARCHÉS / SUPERMARCHÉS

14.2.2 ÉPICERIE

14.2.3 DÉPANNEURS

14.2.4 MAGASINS SPÉCIALISÉS

14.2.5 AUTRES

14.3 HORS MAGASIN

14.3.1 SITES WEB APPARTENANT À L'ENTREPRISE

14.3.2 SITES WEB DE COMMERCE ÉLECTRONIQUE

15 MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTE À FAIRE ET PANURE, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

15.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

15.5 FUSIONS ET ACQUISITIONS

15.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.7 EXPANSIONS ET PARTENARIATS

15.8 MODIFICATIONS RÉGLEMENTAIRES

16 MARCHÉS MONDIAUX DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PAR ZONE GÉOGRAPHIQUE, 2021-2030 (EN MILLIONS USD)

16.1 APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

16.2 AMÉRIQUE DU NORD

16.2.1 États-Unis

16.2.2 CANADA

16.2.3 MEXIQUE

16.3 EUROPE

16.3.1 ALLEMAGNE

16.3.2 Royaume-Uni

16.3.3 ITALIE

16.3.4 FRANCE

16.3.5 ESPAGNE

16.3.6 SUISSE

16.3.7 PAYS-BAS

16.3.8 BELGIQUE

16.3.9 RUSSIE

16.3.10 DANEMARK

16.3.11 SUÈDE

16.3.12 POLOGNE

16.3.13 TURQUIE

16.3.14 NORVÈGE

16.3.15 FINLAND

16.3.16 RESTE DE L'EUROPE

16.4 ASIE-PACIFIQUE

16.4.1 JAPON

16.4.2 CHINE

16.4.3 CORÉE DU SUD

16.4.4 INDE

16.4.5 AUSTRALIE

16.4.6 SINGAPOUR

16.4.7 THAÏLANDE

16.4.8 INDONÉSIE

16.4.9 MALAISIE

16.4.10 PHILIPPINES

16.4.11 NOUVELLE-ZÉLANDE

16.4.12 VIETNAM

16.4.13 TAÏWAN

16.4.14 RESTE DE L'ASIE-PACIFIQUE

16,5 AMÉRIQUE DU SUD

16.5.1 BRÉSIL

16.5.2 ARGENTINE

16.5.3 RESTE DE L'AMÉRIQUE DU SUD

16.6 MOYEN-ORIENT ET AFRIQUE

16.6.1 AFRIQUE DU SUD

16.6.2 Émirats arabes unis

16.6.3 ARABIE SAOUDITE

16.6.4 OMAN

16.6.5 QATAR

16.6.6 KOWEÏT

16.6.7 ISRAËL

16.6.8 BAHREÏN

16.6.9 ÉGYPTE

16.6.10 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

17 MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTE À FAIRE ET PANURE, ANALYSE SWOT ET DBMR

18 MARCHÉ MONDIAL DES PRÉMÉLANGES POUR PÂTES À PÂTER ET PANURES, PROFIL DE L'ENTREPRISE

18.1 KERRY GROUP PLC

18.1.1 PRÉSENTATION DE L'ENTREPRISE

18.1.2 PRÉSENCE GÉOGRAPHIQUE

18.1.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.1.4 PORTEFEUILLE DE PRODUITS

18.1.5 ÉVOLUTIONS RÉCENTES

18.2 MAISON-AUTRY.

18.2.1 PRÉSENTATION DE L'ENTREPRISE

18.2.2 PRÉSENCE GÉOGRAPHIQUE

18.2.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.2.4 PORTEFEUILLE DE PRODUITS

18.2.5 ÉVOLUTIONS RÉCENTES

18.3 ALIMENTS POUR JEUNES MARIÉS

18.3.1 PRÉSENTATION DE L'ENTREPRISE

18.3.2 PRÉSENCE GÉOGRAPHIQUE

18.3.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.3.4 PORTEFEUILLE DE PRODUITS

18.3.5 ÉVOLUTIONS RÉCENTES

18.4 INGRÉDIENTS DE BOWMAN

18.4.1 PRÉSENTATION DE L'ENTREPRISE

18.4.2 PRÉSENCE GÉOGRAPHIQUE

18.4.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.4.4 PORTEFEUILLE DE PRODUITS

18.4.5 ÉVOLUTIONS RÉCENTES

18,5 INGRÉDIENTS

18.5.1 PRÉSENTATION DE L'ENTREPRISE

18.5.2 PRÉSENCE GÉOGRAPHIQUE

18.5.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.5.4 PORTEFEUILLE DE PRODUITS

18.5.5 ÉVOLUTIONS RÉCENTES

18.6 COALESCENCE

18.6.1 PRÉSENTATION DE L'ENTREPRISE

18.6.2 PRÉSENCE GÉOGRAPHIQUE

18.6.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.6.4 PORTEFEUILLE DE PRODUITS

18.6.5 ÉVOLUTIONS RÉCENTES

18.7 TATE & LYLE

18.7.1 PRÉSENTATION DE L'ENTREPRISE

18.7.2 PRÉSENCE GÉOGRAPHIQUE

18.7.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.7.4 PORTEFEUILLE DE PRODUITS

18.7.5 ÉVOLUTIONS RÉCENTES

18.8 HET H'EERLIJCKE HOLLANDSCHE HANDELSHUYS

18.8.1 PRÉSENTATION DE L'ENTREPRISE

18.8.2 PRÉSENCE GÉOGRAPHIQUE

18.8.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.8.4 PORTEFEUILLE DE PRODUITS

18.8.5 ÉVOLUTIONS RÉCENTES

18.9 ALIMENTS PANAMA

18.9.1 PRÉSENTATION DE L'ENTREPRISE

18.9.2 PRÉSENCE GÉOGRAPHIQUE

18.9.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.9.4 PORTEFEUILLE DE PRODUITS

18.9.5 ÉVOLUTIONS RÉCENTES

18.1 SHIMAKYU

18.10.1 PRÉSENTATION DE L'ENTREPRISE

18.10.2 PRÉSENCE GÉOGRAPHIQUE

18.10.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.10.4 PORTEFEUILLE DE PRODUITS

18.10.5 ÉVOLUTIONS RÉCENTES

18.11 PRIMA FARINE

18.11.1 PRÉSENTATION DE L'ENTREPRISE

18.11.2 PRÉSENCE GÉOGRAPHIQUE

18.11.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.11.4 PORTEFEUILLE DE PRODUITS

18.11.5 ÉVOLUTIONS RÉCENTES

18.12 CONSEILS TECHNIQUES DE BOULANGERIE PTY LTD

18.12.1 PRÉSENTATION DE L'ENTREPRISE

18.12.2 PRÉSENCE GÉOGRAPHIQUE

18.12.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.12.4 PORTEFEUILLE DE PRODUITS

18.12.5 ÉVOLUTIONS RÉCENTES

18.13 ALIMENTS MÉDAILLON INC.

18.13.1 PRÉSENTATION DE L'ENTREPRISE

18.13.2 PRÉSENCE GÉOGRAPHIQUE

18.13.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.13.4 PORTEFEUILLE DE PRODUITS

18.13.5 ÉVOLUTIONS RÉCENTES

18.14 HELIOFOOD

18.14.1 PRÉSENTATION DE L'ENTREPRISE

18.14.2 PRÉSENCE GÉOGRAPHIQUE

18.14.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.14.4 PORTEFEUILLE DE PRODUITS

18.14.5 ÉVOLUTIONS RÉCENTES

18.15 MCCORMICK & COMPANY, INC.

18.15.1 PRÉSENTATION DE L'ENTREPRISE

18.15.2 PRÉSENCE GÉOGRAPHIQUE

18.15.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.15.4 PORTEFEUILLE DE PRODUITS

18.15.5 ÉVOLUTIONS RÉCENTES

18.16 GENERAL MILLS INC

18.16.1 PRÉSENTATION DE L'ENTREPRISE

18.16.2 PRÉSENCE GÉOGRAPHIQUE

18.16.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.16.4 PORTEFEUILLE DE PRODUITS

18.16.5 ÉVOLUTIONS RÉCENTES

18.17 SOCIÉTÉ BLENDEX

18.17.1 PRÉSENTATION DE L'ENTREPRISE

18.17.2 PRÉSENCE GÉOGRAPHIQUE

18.17.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.17.4 PORTEFEUILLE DE PRODUITS

18.17.5 ÉVOLUTIONS RÉCENTES

18.18 SRIBOGA RATURAYA

18.18.1 PRÉSENTATION DE L'ENTREPRISE

18.18.2 PRÉSENCE GÉOGRAPHIQUE

18.18.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.18.4 PORTEFEUILLE DE PRODUITS

18.18.5 ÉVOLUTIONS RÉCENTES

18.19 THAI NISSHIN TECHNOMIC

18.19.1 PRÉSENTATION DE L'ENTREPRISE

18.19.2 PRÉSENCE GÉOGRAPHIQUE

18.19.3 APERÇU DE LA CAPACITÉ DE PRODUCTION

18.19.4 PORTEFEUILLE DE PRODUITS

18.19.5 ÉVOLUTIONS RÉCENTES

19 RAPPORTS CONNEXES

20 CONCLUSION

21 QUESTIONNAIRE

22 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.