Global Battery Coating Market

Taille du marché en milliards USD

TCAC :

%

USD

360.94 Million

USD

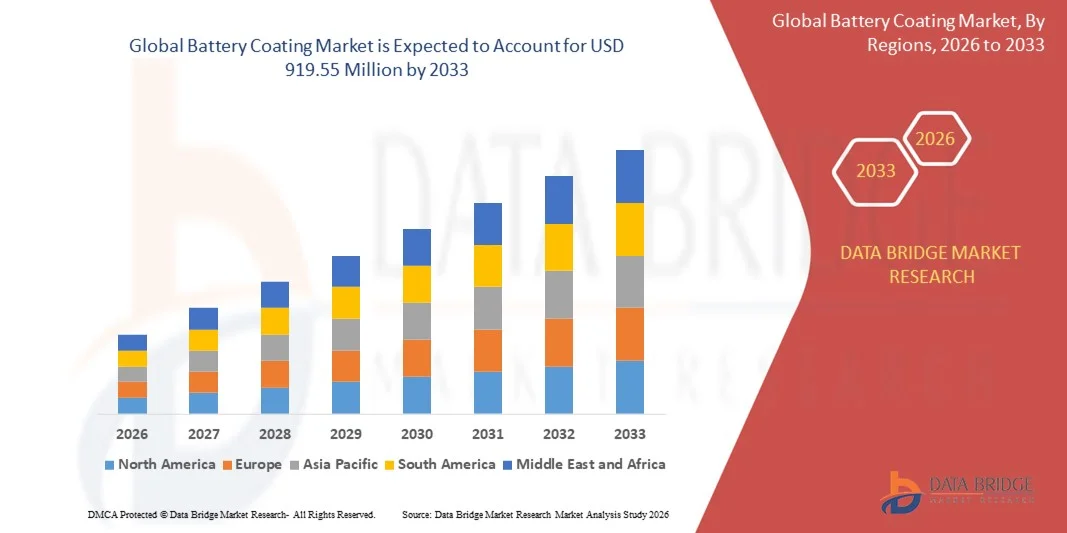

919.55 Million

2025

2033

USD

360.94 Million

USD

919.55 Million

2025

2033

| 2026 –2033 | |

| USD 360.94 Million | |

| USD 919.55 Million | |

| % | |

|

Segmentation du marché mondial des revêtements pour batteries, par type de technologie ( dépôt de couches atomiques (ALD), dépôt chimique en phase vapeur assisté par plasma (PECVD) et dépôt chimique en phase vapeur (CVD)), par composant (revêtement d'électrode, revêtement de séparateur et revêtement de bloc-batterie), par type de matériau (PVDF (fluorure de polyvinylidène), céramique , alumine, oxyde, carbone et autres) et par secteur d'utilisation finale (pétrole et gaz, énergies renouvelables, automobile, électronique et autres) - Tendances et prévisions du secteur jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des revêtements pour batteries ?

- Le marché mondial des revêtements pour batteries était évalué à 360,94 millions de dollars américains en 2025 et devrait atteindre 919,55 millions de dollars américains d'ici 2033 , avec un TCAC de 12,40 % au cours de la période de prévision.

- L'augmentation du besoin en batteries haute performance, la demande croissante liée à la forte production de véhicules électriques , la préférence grandissante pour les appareils intelligents, le nombre croissant d'applications dans les secteurs de l'automobile et des énergies renouvelables, le renforcement des normes environnementales, ainsi que l'utilisation accrue de revêtements pour améliorer la durabilité, réduire la dégradation et optimiser la sécurité et l'efficacité des batteries sont quelques-uns des principaux facteurs susceptibles de stimuler la croissance du marché des revêtements pour batteries.

Quels sont les principaux enseignements du marché des revêtements pour batteries ?

- L'utilisation croissante des batteries dans les dispositifs de stockage d'énergie, conjuguée à la multiplication des innovations et des avancées technologiques dans le domaine des matériaux de batteries, contribuera à créer d'importantes opportunités qui stimuleront la croissance du marché des revêtements de batteries.

- Le coût élevé de la technologie, associé à la tendance actuelle en faveur des électrolytes solides, constitue probablement un frein à la croissance du marché des revêtements de batteries.

- L'Europe a dominé le marché des revêtements de batteries avec une part de revenus de 38,2 % en 2025, grâce à une forte demande de revêtements de batteries avancés en Allemagne, au Royaume-Uni, en France et aux Pays-Bas.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,2 %, entre 2026 et 2033, grâce à la hausse de la production de véhicules électriques, de la demande de batteries industrielles et des projets d'énergies renouvelables en Chine, en Inde, au Japon et en Asie du Sud-Est.

- Le segment ALD a dominé le marché avec une part de revenus de 44,2 % en 2025, grâce à sa précision dans le dépôt de revêtements ultra-minces, à une uniformité accrue et à une stabilité supérieure des électrodes.

Portée du rapport et segmentation du marché des revêtements de batteries

|

Attributs |

Aperçu du marché des revêtements de batteries |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des revêtements pour batteries ?

Adoption croissante de technologies de revêtement avancées pour des performances de batterie améliorées

- Le marché des revêtements pour batteries connaît une tendance majeure : l’adoption croissante de matériaux de revêtement avancés, notamment les revêtements polymères, céramiques et nanostructurés, afin d’améliorer la densité énergétique, la durée de vie, la stabilité thermique et la sécurité des batteries lithium-ion et autres batteries rechargeables. Cette tendance est alimentée par la demande mondiale croissante de véhicules électriques, de systèmes de stockage d’énergie et d’appareils électroniques portables haute performance.

- Par exemple, BASF et Solvay ont développé des revêtements de cathode et d'anode de nouvelle génération qui améliorent la stabilité des électrodes et prolongent la durée de vie des batteries, prenant ainsi en charge les applications à haute énergie et à charge rapide.

- L'intérêt croissant porté à l'adoption des véhicules électriques, au stockage sur réseau et à l'utilisation des appareils portables accélère la demande de revêtements durables, conducteurs et thermiquement stables.

- Les fabricants de batteries intègrent des revêtements polymères, céramiques et hybrides avancés afin de réduire la dégradation des électrodes, d'améliorer l'efficacité de charge-décharge et de renforcer la sécurité des batteries lithium-ion et à l'état solide.

- L'augmentation des investissements en R&D dans les revêtements nanostructurés, les additifs conducteurs et les matériaux écologiques favorise l'innovation produit sur les marchés mondiaux des batteries.

- Alors que les consommateurs et les équipementiers privilégient la performance, la longévité et la sécurité, les revêtements de batteries avancés devraient rester au cœur des technologies de stockage d'énergie de nouvelle génération.

Quels sont les principaux moteurs du marché des revêtements pour batteries ?

- La demande croissante de véhicules électriques, d'électronique portable et de stockage d'énergie sur réseau est un moteur de croissance majeur pour les revêtements de batteries, mettant l'accent sur l'amélioration des performances, la sécurité et la fiabilité à long terme.

- Par exemple, en 2025, 3M et Umicore ont élargi leurs gammes de revêtements pour batteries afin de soutenir la production de batteries lithium-ion et à l'état solide haute capacité pour les applications automobiles et de stockage d'énergie.

- L'adoption de revêtements avancés pour améliorer l'efficacité de charge-décharge, la gestion thermique et la stabilité des électrodes alimente l'intégration en Amérique du Nord, en Europe et en Asie-Pacifique.

- Les progrès technologiques dans les domaines des nanorevêtements, des électrolytes polymères et de l'ingénierie de surface permettent aux fabricants d'atteindre une densité énergétique plus élevée, une résistance interne réduite et une sécurité des batteries améliorée.

- L'augmentation des investissements dans la R&D, les chaînes d'approvisionnement des véhicules électriques et les systèmes de stockage d'énergie favorise le développement de revêtements spécialisés adaptés aux différentes chimies des batteries.

- Grâce à l'accent mis en permanence sur l'optimisation des performances, la durabilité et la sécurité, le marché mondial des revêtements de batteries devrait maintenir une forte dynamique de croissance jusqu'en 2033.

Quel facteur freine la croissance du marché des revêtements pour batteries ?

- Les coûts de production élevés des matériaux de revêtement avancés, les procédés d'application spécialisés et les formulations nécessitant d'importantes recherches et développements limitent leur adoption à grande échelle, notamment dans les segments de batteries sensibles aux coûts.

- Par exemple, les fluctuations de la disponibilité des matières premières, telles que le lithium, le cobalt et les polymères conducteurs, au cours de la période 2024-2025, ont affecté les volumes de production de revêtements.

- Des réglementations environnementales, de sécurité et de qualité strictes dans différentes régions accroissent la complexité opérationnelle et les coûts de mise en conformité pour les fabricants

- Le manque de sensibilisation des petits fabricants de batteries aux avantages des revêtements avancés, notamment pour les applications spécialisées ou à hautes performances, freine leur adoption.

- La concurrence des technologies alternatives d'électrodes et de modification de surface exerce une pression sur les prix et influe sur l'adoption des revêtements dans les batteries lithium-ion, à l'état solide et autres types de batteries.

- Pour surmonter ces défis, les acteurs du marché investissent dans des technologies de revêtement rentables, l'optimisation de la chaîne d'approvisionnement, les matériaux écologiques et la formation technique afin de garantir des solutions de revêtement de batteries évolutives, performantes et fiables.

Comment le marché des revêtements pour batteries est-il segmenté ?

Le marché est segmenté en fonction du type de technologie, du composant, du type de matériau et du secteur d'utilisation finale .

- Par type de technologie

Le marché des revêtements de batteries est segmenté, selon la technologie utilisée, en dépôt de couches atomiques (ALD), dépôt chimique en phase vapeur assisté par plasma (PECVD) et dépôt chimique en phase vapeur (CVD). En 2025, le segment ALD dominait le marché avec une part de revenus de 44,2 %, grâce à sa précision dans le dépôt de revêtements ultra-minces, son uniformité accrue et la stabilité supérieure des électrodes qu'il offre. Les revêtements ALD améliorent la durée de vie, la stabilité thermique et l'efficacité de charge des batteries lithium-ion et à électrolyte solide, ce qui les rend particulièrement attractifs pour les fabricants de véhicules électriques, d'électronique et de systèmes de stockage d'énergie.

Le segment PECVD devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par son adoption croissante dans la production industrielle de batteries à grande échelle et par la modification de surface économique. Les innovations en matière de dépôt assisté par plasma permettent une application de revêtement plus rapide, une meilleure évolutivité et des propriétés d'adhérence améliorées, accélérant ainsi son adoption dans les secteurs de l'automobile, des énergies renouvelables et de l'électronique portable. La recherche et le développement continus contribuent à l'amélioration des performances et de la fiabilité.

- Par composant

Le marché des revêtements de batteries est segmenté, selon le type de composant, en revêtements d'électrodes, revêtements de séparateurs et revêtements de blocs-batteries. Le segment des revêtements d'électrodes a dominé le marché en 2025, représentant 49,5 % des revenus, grâce à la demande croissante d'électrodes à haute densité énergétique offrant une stabilité et une conductivité améliorées, ainsi qu'une durée de vie prolongée. Les revêtements d'électrodes jouent un rôle crucial dans l'amélioration des performances des cathodes et des anodes des batteries lithium-ion, à l'état solide et de nouvelle génération utilisées dans les véhicules électriques et l'électronique grand public.

Le segment des revêtements pour batteries devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, en raison de la demande croissante en matière de gestion thermique, de sécurité et de protection contre la corrosion au niveau des batteries. La pénétration croissante des véhicules électriques, le stockage des énergies renouvelables et le renforcement des normes de sécurité stimulent l'adoption mondiale des revêtements protecteurs pour batteries, les fabricants privilégiant des solutions de revêtement innovantes, isolantes, ignifuges et légères.

- Par type de matériau

Le marché des revêtements de batteries est segmenté selon le type de matériau : PVDF (fluorure de polyvinylidène), céramique, alumine, oxyde, carbone et autres. En 2025, le segment du PVDF dominait le marché avec une part de revenus de 47,8 %, grâce à sa grande stabilité chimique, son excellente adhérence et sa compatibilité électrochimique avec les électrodes lithium-ion. Les revêtements à base de PVDF améliorent la durée de vie des électrodes, leur résistance thermique et l’efficacité de charge-décharge, ce qui les rend essentiels pour les véhicules électriques, le stockage d’énergie sur réseau et l’électronique portable.

Le segment de la céramique devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par son adoption croissante dans les applications de batteries à l'état solide et à haute température. Les revêtements céramiques améliorent la conductivité ionique, réduisent les risques d'emballement thermique et offrent une résistance mécanique accrue, tandis que les innovations en R&D dans le domaine des nano-céramiques et des formulations hybrides stimulent davantage l'expansion du marché.

- Par secteur d'utilisation finale

Le marché des revêtements de batteries est segmenté, selon le secteur d'utilisation finale, en pétrole et gaz, énergies renouvelables, automobile, électronique et autres. Le segment automobile a dominé le marché en 2025 avec une part de revenus de 41,9 %, grâce à l'adoption rapide des véhicules électriques et à la demande croissante de systèmes de batteries performants et durables. Les revêtements des batteries automobiles améliorent la stabilité thermique, la durée de vie et la conformité aux normes de sécurité, ce qui les rend essentiels pour les véhicules particuliers, les véhicules électriques utilitaires et les applications hybrides.

Le segment des énergies renouvelables devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par le développement du stockage sur réseau et des projets d'énergie solaire et éolienne. Les revêtements pour batteries d'énergies renouvelables améliorent la fiabilité, réduisent la maintenance et permettent une densité énergétique plus élevée, favorisant ainsi des solutions de stockage d'énergie durables à l'échelle mondiale. L'augmentation des incitations gouvernementales et les grands projets d'infrastructure contribuent également à la croissance de ce segment.

Quelle région détient la plus grande part du marché des revêtements pour batteries ?

- L'Europe a dominé le marché des revêtements de batteries avec une part de revenus de 38,2 % en 2025, grâce à une forte demande de revêtements de batteries avancés en Allemagne, au Royaume-Uni, en France et aux Pays-Bas.

- L'adoption massive des véhicules électriques, des systèmes de stockage d'énergie renouvelable et des batteries industrielles soutient le leadership du marché. Les fabricants investissent dans des technologies de revêtement innovantes telles que l'ALD, le CVD et le PECVD afin d'améliorer les performances, la sécurité et la durée de vie des batteries.

- Les incitations gouvernementales en faveur des énergies propres, les réglementations environnementales strictes et l'accent mis sur le stockage d'énergie haute performance renforcent encore la domination régionale. L'urbanisation, les infrastructures modernes et les initiatives de développement durable stimulent également l'adoption de revêtements haut de gamme dans les principaux secteurs industriels.

Analyse du marché allemand des revêtements de batteries

L'Allemagne domine le marché européen des revêtements pour batteries, grâce à la forte croissance du parc de véhicules électriques, au développement du stockage d'énergie industriel et à la production d'électronique haute performance. Les revêtements améliorant la stabilité des électrodes, l'isolation des séparateurs et la sécurité des batteries sont largement utilisés. Les entreprises investissent dans la R&D pour développer des revêtements durables, performants et légers. La distribution via des fournisseurs industriels et des circuits de distribution spécialisés garantit l'accessibilité de ces revêtements. L'innovation continue dans les revêtements ALD, céramiques et PVDF renforce la position de l'Allemagne sur le marché. Les politiques gouvernementales favorisant la mobilité propre et l'efficacité énergétique stimulent la croissance du marché des revêtements haut de gamme pour batteries.

Analyse du marché britannique des revêtements de batteries

Le marché britannique des revêtements de batteries est en constante expansion, porté par la production croissante de véhicules électriques, l'adoption du stockage d'énergie renouvelable et la croissance du secteur de l'électronique industrielle. Les revêtements améliorant la stabilité thermique, la durée de vie et la sécurité des batteries sont très demandés. Les fabricants innovent avec des revêtements à base de PVDF, de céramique et d'oxyde pour optimiser les performances. La réglementation gouvernementale, les incitations aux technologies à faibles émissions et la sensibilisation accrue à l'efficacité énergétique soutiennent la croissance du marché. Des réseaux de distribution performants, incluant les fournisseurs industriels et les plateformes en ligne, facilitent l'adoption de ces revêtements. Les initiatives en faveur des énergies propres, l'urbanisation et l'innovation technologique continuent de dynamiser le marché britannique des revêtements de batteries.

Aperçu du marché des revêtements de batteries en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 8,2 %, entre 2026 et 2033. Cette croissance est tirée par l'essor de la production de véhicules électriques, la demande croissante de batteries industrielles et les projets d'énergies renouvelables en Chine, en Inde, au Japon et en Asie du Sud-Est. L'urbanisation rapide, l'industrialisation croissante et l'augmentation des investissements en R&D dans les technologies de batteries accélèrent leur adoption. Les revêtements améliorant les performances des électrodes, la gestion thermique et la sécurité des batteries gagnent du terrain. Le développement des capacités de production, le soutien gouvernemental important aux énergies propres et la croissance des marchés de l'électronique et des véhicules électriques contribuent à cette croissance rapide. L'innovation produit et la collaboration technologique renforcent encore l'expansion de la région.

Aperçu du marché chinois des revêtements de batteries

La Chine domine le marché des revêtements de batteries en Asie-Pacifique, portée par l'adoption massive des véhicules électriques, la production de batteries lithium-ion et la croissance du stockage d'énergie industriel. Des revêtements de pointe, tels que le dépôt de couches atomiques (ALD), les revêtements céramiques et les solutions à base d'oxydes, sont utilisés pour améliorer les performances, la sécurité et la durée de vie des batteries. Les incitations gouvernementales, les investissements en R&D et une capacité de production élevée confortent sa position de leader. La distribution via des fournisseurs industriels et des partenariats avec des équipementiers garantit une large accessibilité. L'intérêt croissant pour les énergies renouvelables, l'électrification et l'innovation technologique continue de stimuler la croissance du marché chinois des revêtements de batteries.

Analyse du marché indien des revêtements de batteries

L'Inde s'impose comme un acteur majeur de la croissance de la région Asie-Pacifique, portée par l'essor de la production de véhicules électriques, les projets de stockage d'énergie renouvelable et l'expansion de son industrie électronique. Les revêtements de batteries améliorant la sécurité, la durée de vie et les performances sont de plus en plus utilisés. Les programmes gouvernementaux promouvant les énergies propres, la modernisation industrielle et le transfert de technologies soutiennent la croissance du marché. Les fabricants proposent des revêtements PVDF, céramiques et carbone économiques et durables, destinés aux marchés nationaux et internationaux. L'urbanisation, la hausse des revenus disponibles et l'industrialisation croissante devraient assurer une croissance durable en Inde.

Quelles sont les principales entreprises du marché des revêtements de batteries ?

L'industrie du revêtement des batteries est principalement dominée par des entreprises bien établies, notamment :

- Revêtements techniques APV (États-Unis)

- Arkema (France)

- Solvay (Belgique)

- MITSUBISHI PAPER MILLS LIMITÉE (Japon)

- Asahi Kasei (Japon)

- SK Innovation Co., Ltd. (Corée du Sud)

- Unifrax (États-Unis)

- Targray Technology International Inc. (Canada)

- NEI Corporation. (États-Unis)

- ALTEO (Hongrie)

- NEXEON LTD. (Royaume-Uni)

- Beneq (Finlande)

- Forge Nano Inc. (États-Unis)

- ALD NanoSolutions, Inc. (États-Unis)

- Wright Coating Technologies (États-Unis)

- Rust Bullet Ltd (Royaume-Uni)

Quels sont les développements récents sur le marché mondial des revêtements de batteries ?

- En octobre 2024, le groupe japonais UBE Corporation a acquis LANXESS Urethane Systems, une entreprise de chimie de spécialité, pour une valeur d'entreprise de 500 millions de dollars américains. Cette acquisition comprend cinq sites de production et des laboratoires d'application répartis aux États-Unis, en Europe et en Chine, et emploie environ 400 personnes. La transaction, dont la finalisation est prévue au premier semestre 2025 sous réserve des autorisations réglementaires, soutient l'expansion stratégique d'UBE dans le domaine des polymères et des matériaux pour batteries, et renforce sa présence mondiale.

- En juillet 2024, Alteo et W-Scope ont signé un accord pour la création du plus grand site de production de séparateurs d'Europe, la première usine entièrement électrique de la région, dont la mise en service est prévue en 2026. Ce site devrait créer plus de 1 000 emplois directs et utiliser les alumines SEPale haute performance d'Alteo. Cette collaboration renforce la chaîne d'approvisionnement européenne des batteries pour véhicules électriques et soutient les projets de gigafactories émergents.

- En novembre 2023, Durr Group s'est associé à LICAP Technologies, une entreprise américaine spécialisée dans les revêtements, renforçant ainsi son expertise dans la production d'électrodes et lui permettant de proposer des technologies de revêtement liquide et de revêtement sec de pointe. Ce partenariat positionne Durr en mesure d'offrir des solutions plus complètes aux fabricants de batteries du monde entier.

- En avril 2023, Arkema a lancé sa gamme Incellion de solutions acryliques durables en phase aqueuse, conçues pour les anodes haute capacité, les primaires de cathode et les séparateurs à revêtement céramique, faisant progresser la technologie des batteries tout en soutenant des applications de stockage d'énergie performantes et respectueuses de l'environnement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.