Global Battery Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

61.86 Billion

USD

141.22 Billion

2025

2033

USD

61.86 Billion

USD

141.22 Billion

2025

2033

| 2026 –2033 | |

| USD 61.86 Billion | |

| USD 141.22 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux de batterie, par type de matériau (Cathode, Anode, Electrolyte, Séparateur, etc.), type de batterie (Lithium-Ion, Lead-Acid, Nickel Metal Hydride (NiMH), Nickel Cadmium (Ni-Cd), etc.), application (appareils portatifs, automobile, électronique, stockage de l'énergie, etc.) - Tendances de l'industrie et prévisions jusqu'en 2033

Taille du marché des matériaux de batterie

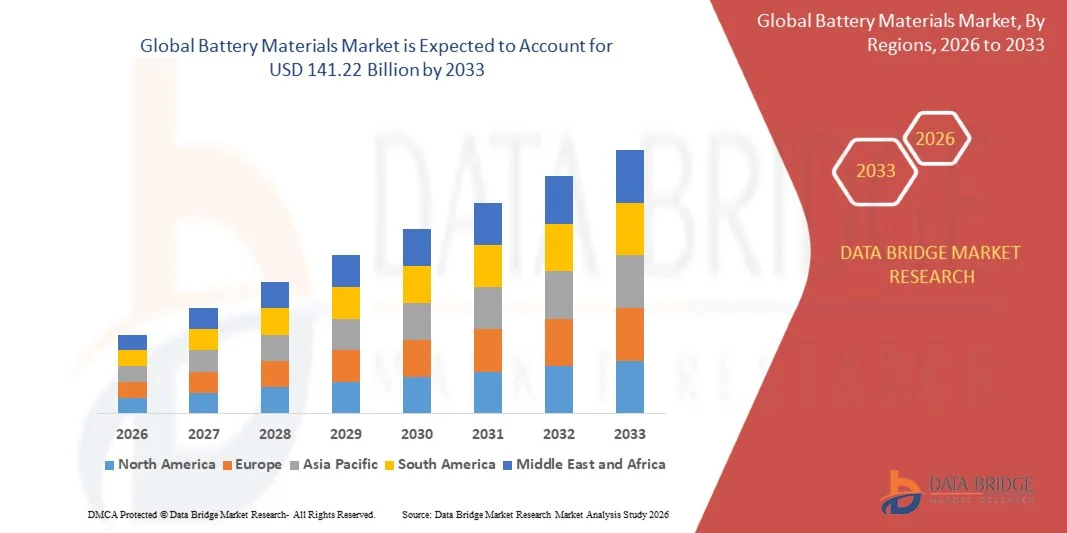

- La taille du marché mondial des matériaux de batterie a été évaluée à61,86 milliards de dollars en 2025et devrait atteindre141,22 milliards de dollars en 2033, à unTCAC de 10,87%pendant la période de prévision

- La croissance du marché est largement alimentée par l'adoption rapide de véhicules électriques, de systèmes de stockage d'énergie renouvelable et d'appareils électroniques portables, qui sont à l'origine d'une forte demande de matériaux de batterie à haute performance tels que les cathodiques, les anodes et les électrolytes.

- De plus, l'augmentation des investissements dans les technologies de la batterie de la prochaine génération, y compris les cathodiques à haut nickel, les anodes au silicium et les électrolytes à l'état solide, accroît la densité énergétique, la durabilité et la sécurité, accélère l'adoption et la production de matériaux de batterie de pointe, ce qui stimule considérablement la croissance de l'industrie.

Analyse du marché des matériaux de batterie

- Les matériaux de batterie, y compris les composants de la cathode, de l'anode, de l'électrolyte et du séparateur, sont essentiels à la performance, à l'efficacité et à la longévité du lithium-ion, du nickel et d'autres produits chimiques utilisés dans l'automobile, l'électronique et le stockage d'énergie.

- L'augmentation de la demande de matériaux pour batteries est principalement alimentée par le passage à la mobilité électrique, l'augmentation de la pénétration de l'électronique grand public et l'accent porté de plus en plus sur l'intégration des énergies renouvelables, ainsi que l'augmentation des investissements dans la recherche et le développement pour améliorer la performance et la durabilité des matériaux.

- L'Asie-Pacifique domine le marché des matériaux de batterie en 2025, en raison de l'adoption rapide de véhicules électriques, de l'expansion de la production électronique grand public, et d'une forte présence de centres de fabrication de matériaux de batterie

- On s'attend à ce que l'Amérique du Nord soit la région qui connaît la croissance la plus rapide sur le marché des matériaux de batterie au cours de la période de prévision en raison de l'adoption croissante des véhicules électriques, de l'expansion des systèmes de stockage d'énergie renouvelable et de la forte demande de produits chimiques au lithium-ion et de piles de pointe.

- Le segment Lithium-Ion a dominé le marché avec une part de marché de 55,5 % en 2025, en raison de sa forte densité énergétique, de sa longue durée de vie et de sa polyvalence dans l'électronique grand public, les véhicules électriques et les applications de stockage d'énergie. Le segment bénéficie d'un investissement important dans la recherche et la production par les principaux fabricants de batteries, ce qui permet d'améliorer continuellement les performances et de réduire les coûts. Les batteries au lithium-ion sont favorisées dans les appareils portables et les secteurs de l'automobile en raison de leur conception légère et de leur capacité de charge rapide

Portée du rapport et segmentation du marché des matériaux de batterie

| Attributs | Matériaux de batterie Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des matériaux de batterie

La demande croissante de matériaux de batteries à haute densité d'énergie

- Une tendance importante sur le marché des matériaux de batterie est la demande croissante de matériaux à haute densité d'énergie qui peuvent améliorer les performances, la longévité et la sécurité des batteries utilisées dans les véhicules électriques, l'électronique grand public et les systèmes de stockage d'énergie. Les fabricants et les utilisateurs finals accordent la priorité aux matériaux qui permettent des gammes de conduite plus longues, une charge plus rapide et des sorties de puissance plus élevées, qui stimulent l'innovation dans les technologies de la cathode, de l'anode et de l'électrolyte

- Par exemple, CATL investit dans des matériaux de cathode NMC riches en nickel pour accroître la densité énergétique des batteries électriques des véhicules, renforçant ainsi la performance et la compétitivité de son portefeuille de batteries électriques. Ces matériaux sont essentiels pour répondre aux attentes croissantes des consommateurs en ce qui concerne les batteries de longue durée à haute capacité

- L'adoption d'anodes de pointe à base de silicium augmente rapidement car elles permettent une capacité plus élevée et des cycles de charge plus rapides, positionnant ces matériaux comme des moteurs critiques des batteries lithium-ion de nouvelle génération

- Les fabricants de batteries se concentrent sur les électrolytes haute tension et haute stabilité qui améliorent l'efficacité de la batterie et la gestion thermique, en particulier dans des conditions de fonctionnement extrêmes

- Le secteur des énergies renouvelables est à l'origine de la demande de solutions de stockage d'énergie qui nécessitent des batteries à plus forte densité d'énergie pour stocker l'électricité produite par l'énergie solaire et éolienne. Cela encourage l'adoption à grande échelle de matériaux de batterie avancés pour les applications de stockage à l'échelle du réseau

- La recherche et le développement en chimie des batteries à l'état solide et hybride sont en hausse, appuyés par des investissements de leaders mondiaux tels que BASF et Umicore, visant à produire des matériaux plus sûrs, plus sensibles à l'énergie et plus durables pour les véhicules électriques et les applications de stockage industriel

Dynamique du marché des matériaux de batterie

Chauffeur

L'adoption des véhicules électriques et des systèmes de stockage d'énergie

- L'évolution mondiale croissante vers la mobilité électrique et le stockage d'énergie renouvelable est à l'origine d'une demande sans précédent de matériaux de batterie à haute performance. Cette tendance s'appuie sur des règlements plus stricts en matière d'émissions, des incitations gouvernementales et une préférence accrue des consommateurs pour des solutions durables en matière de transport et d'énergie

- Par exemple, les Gigafactories de Tesla sont fortement tributaires de matériaux de cathode et d'anode avancés fournis par des entreprises telles que Panasonic et CATL pour l'échelle de la production de batteries EV, permettant des gammes de conduite plus longues et des capacités de charge plus rapides. La collaboration stratégique entre les constructeurs automobiles et les fournisseurs de matériaux de batterie accélère l'innovation et l'adoption dans l'ensemble du secteur

- L'électrification croissante dans les transports publics et les flottes commerciales stimule la demande de batteries grand format nécessitant des compositions de matériaux optimisées. Les matériaux de batterie qui assurent une densité d'énergie élevée et une stabilité thermique sont essentiels pour répondre à ces exigences opérationnelles.

- Le déploiement croissant de systèmes fixes de stockage d'énergie pour les applications résidentielles, commerciales et d'utilité publique stimule encore la demande de matériaux de batterie de pointe. Les matériaux qui permettent une longue durée de vie et une fiabilité dans le cadre de cycles de décharge continue sont particulièrement appréciés dans ce segment

- L'intégration des matériaux de batterie dans les technologies émergentes telles que les batteries à l'état solide, les véhicules hybrides et l'électronique portable renforce le moteur du marché, car les fabricants cherchent des solutions qui améliorent l'efficacité, réduisent les coûts et augmentent les taux d'adoption

Restriction/Défi

Dépendance de la chaîne d'approvisionnement sur les matières premières critiques

- Le marché des matériaux de batterie est confronté à des défis importants en raison de la dépendance à l'égard de matières premières critiques comme le lithium, le cobalt, le nickel et le graphite, qui sont concentrées géographiquement et sujettes à la volatilité des prix. Cette dépendance crée des risques d'approvisionnement et des goulets d'étranglement potentiels dans la production de batteries à grande échelle

- Par exemple, Umicore et Zhejiang Huayou Cobalt ont connu des contraintes de la chaîne d'approvisionnement qui ont affecté la disponibilité de cobalt pour les matériaux cathodiques. De telles perturbations peuvent augmenter les coûts et retarder les délais de production pour les fabricants de batteries

- L'extraction et la transformation de ces matières premières nécessitent des investissements considérables en capital, la conformité à la réglementation et la gestion de l'environnement, ce qui accroît la complexité opérationnelle. Les fabricants doivent faire face aux défis géopolitiques, commerciaux et environnementaux tout en assurant un approvisionnement stable en matériaux de haute qualité

- Une forte concurrence pour les matières premières entre les fabricants de batteries, les fabricants d'automobiles et les entreprises d'électronique peut augmenter les prix et créer une incertitude sur le marché, ce qui a un impact sur les marges bénéficiaires et l'évolutivité de la production de batteries

- Le marché continue de se heurter à des contraintes liées au recyclage et à la réutilisation des matériaux essentiels. Alors que des entreprises telles que BASF font progresser les technologies de recyclage des piles, il reste difficile d'adapter ces solutions à la demande mondiale, ce qui accroît la pression sur la chaîne d'approvisionnement et la disponibilité des matériaux.

Portée du marché des matériaux de batterie

Le marché est segmenté en fonction du type de matériau, du type de batterie et de l'application.

- Par type de matériau

Sur la base du type de matériau, le marché des matériaux de batterie est segmenté en cathode, anode, électrolyte, séparateur, etc. Le segment des cathodes a dominé le marché avec la plus grande part de revenus en 2025, en raison de son rôle essentiel dans la détermination de la densité énergétique des batteries, de la durée de vie et des performances globales. Les fabricants privilégient souvent les matériaux cathodiques de haute qualité pour les batteries lithium-ion en raison de leur impact direct sur l'efficacité et la sécurité des batteries. Le marché voit une forte demande de cathodiques avancés, car les constructeurs automobiles et les producteurs d'électronique recherchent des solutions de stockage d'énergie plus durables et de plus grande capacité. Les matériaux cathodiques tels que l'oxyde de cobalt de nickel de nickel de nickel (NMC) et le phosphate de fer de lithium (LFP) sont largement adoptés par les véhicules électriques et l'électronique grand public, ce qui renforce leur position dominante sur le marché. L'optimisation des coûts et l'amélioration des méthodes de production ont également accéléré l'adoption dans la fabrication de batteries à grande échelle.

Le segment de l'anode devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par l'augmentation de la recherche sur les anodes hybrides à base de silicium et de graphite-silicium qui améliorent la capacité de la batterie et les cycles de charge. Par exemple, des entreprises comme BTR New Energy Materials investissent dans des technologies d'anode de nouvelle génération pour soutenir la demande croissante de batteries au lithium-ion haute performance. L'électrification croissante du transport et l'expansion de l'électronique portable entraînent le besoin de solutions d'anode avancées, positionnant ce segment pour une croissance robuste dans la période de prévision.

- Par type de batterie

Sur la base du type de batterie, le marché est segmenté en lithium-ion, plomb-acide, nickel-hydrure métallique (NiMH), nickel-cadmium (Ni-Cd), et autres. Le segment lithium-ion a dominé le marché avec la plus grande part de chiffre d'affaires de 55,5% en 2025, en raison de sa forte densité d'énergie, de sa longue durée de vie et de sa polyvalence entre l'électronique grand public, les véhicules électriques et les applications de stockage d'énergie. Le segment bénéficie d'un investissement important dans la recherche et la production par les principaux fabricants de batteries, ce qui permet d'améliorer continuellement les performances et de réduire les coûts. Les batteries au lithium-ion sont favorisées dans les appareils portables et les secteurs automobiles en raison de leur conception légère et de leur capacité de charge rapide. L'amélioration des caractéristiques de sécurité et l'évolution des systèmes de gestion des batteries ont encore renforcé la domination du marché. L'adoption croissante de systèmes de stockage d'énergie renouvelable favorise également le déploiement généralisé de la technologie lithium-ion.

Le segment plomb-acide devrait connaître la croissance la plus rapide de 2026 à 2033, en raison de la demande continue de batteries de démarrage et de stockage d'énergie stationnaire. Par exemple, Exide Technologies continue d'innover en solutions plomb-acide pour les applications industrielles et de secours. Les faibles coûts de production, la recyclabilité et la chaîne d'approvisionnement établie contribuent à son potentiel de croissance, en particulier dans les économies émergentes où la rentabilité est essentielle.

- Par demande

Sur la base de l'application, le marché des matériaux de batterie est segmenté en appareils portables, automobile, électronique, stockage d'énergie, et autres. Le segment de l'automobile a dominé le marché avec la plus grande part des revenus en 2025, grâce à l'expansion rapide de la production de véhicules électriques et des incitations gouvernementales à l'adoption des véhicules électriques. Les batteries automobiles exigent des matériaux de haute performance pour obtenir des gammes de conduite plus longues, une charge plus rapide et une sécurité accrue, entraînant des investissements substantiels dans les technologies de la cathode, de l'anode et de l'électrolyte. Les principaux fabricants d'automobiles tels que Tesla et BYD investissent massivement dans des chimies et des chaînes d'approvisionnement de pointe pour sécuriser des matériaux de haute qualité, renforçant ainsi la domination du segment automobile. L'importance croissante accordée à l'électrification des véhicules en Europe, en Amérique du Nord et en Asie-Pacifique accélère encore la croissance du marché.

Le segment des appareils portables devrait connaître la croissance la plus rapide de 2026 à 2033, alimentée par la demande croissante de smartphones, tablettes, ordinateurs portables et électroniques portables. Par exemple, Samsung SDI continue d'étendre ses solutions de matériau de batterie pour les batteries au lithium-ion compactes et de grande capacité dans l'électronique grand public. Le besoin de batteries légères, efficaces et durables dans les applications portables entraîne l'adoption rapide de matériaux de cathode et d'anode avancés, soutenant une forte croissance dans ce segment.

Analyse régionale du marché des matériaux de batterie

- L'Asie-Pacifique a dominé le marché des matériaux de batterie avec la plus grande part des revenus en 2025, grâce à l'adoption rapide de véhicules électriques, à l'expansion de la production électronique des consommateurs et à la forte présence de centres de fabrication de matériaux de batterie

- Le paysage manufacturier rentable de la région, l'augmentation des investissements dans la production de lithium-ion et de matériaux de batterie de pointe et l'augmentation des exportations de composants de batterie de haute qualité accélèrent l'expansion du marché

- La disponibilité de main-d'oeuvre qualifiée, les incitations gouvernementales favorables aux projets d'EV et de stockage de l'énergie et l'industrialisation rapide dans les économies en développement contribuent à accroître la consommation de matériaux de batterie dans les secteurs de l'automobile, de l'électronique et du stockage de l'énergie

China Battery Materials Market Insight

La Chine détenait la plus grande part du marché des matériaux de batterie en Asie et dans le Pacifique en 2025, en raison de sa position de leader mondial de la production de batteries au lithium-ion et de l'adoption des véhicules électriques. La forte base industrielle du pays, l'étendue de la chaîne d'approvisionnement en matières premières pour batteries et les politiques gouvernementales en faveur de l'énergie propre et de la fabrication de véhicules électriques sont des moteurs de croissance majeurs. La demande est également renforcée par des investissements continus dans des installations de production de cathode, d'anode et d'électrolyte pour les marchés nationaux et internationaux.

Le marché indien des matériaux de batterie

L'Inde connaît la croissance la plus rapide dans la région de l'Asie et du Pacifique, alimentée par l'augmentation rapide de l'adoption des VE, l'augmentation de la fabrication électronique et l'augmentation des investissements dans l'infrastructure des matériaux de batterie. Des initiatives gouvernementales telles que la Mission nationale pour la mobilité électrique et des mesures incitatives pour la production nationale de batteries renforcent la demande de matériaux de haute qualité. De plus, la R-D croissante dans les piles de pointe et le potentiel d'exportation des composants lithium-ion contribuent à l'expansion robuste du marché.

Europe Perspectives du marché des matériaux de batterie

Le marché européen des matériaux de batterie est en pleine expansion, soutenu par des cadres réglementaires stricts, une demande croissante de batteries électriques haute performance et des investissements croissants dans des solutions de stockage d'énergie durable. La région met l'accent sur la conformité environnementale, la conception avancée des batteries et l'approvisionnement en matériaux de haute qualité, en particulier pour les applications de stockage d'énergie automobile et industrielle. L'accent mis de plus en plus sur les pratiques de l'économie circulaire, y compris le recyclage des piles, favorise la croissance du marché.

Allemagne Matériaux de batterie Aperçu du marché

Allemagne Le marché des matériaux de batterie est animé par son leadership dans la fabrication d'automobiles, un fort patrimoine de l'industrie chimique et des matériaux, et un modèle de production axé sur l'exportation. Le pays a des réseaux de R-D bien établis et une collaboration entre les établissements universitaires et les fabricants de matériaux de batterie, favorisant l'innovation continue dans les technologies de la cathode, de l'anode et de l'électrolyte. La demande est particulièrement forte pour l'utilisation dans les batteries lithium-ion de grande capacité et les nouvelles applications de piles à l'état solide.

U.K. Perspectives du marché des matériaux de batterie

Le marché britannique est soutenu par un secteur de l'automobile mature et de l'énergie propre, des efforts croissants pour localiser les chaînes d'approvisionnement de batteries EV post-Brexit, et une demande croissante de matériaux de batterie haute performance. En mettant de plus en plus l'accent sur la R-D, la collaboration industrielle-universitaire et les investissements dans les matériaux de batterie de nouvelle génération, le Royaume-Uni continue de jouer un rôle important dans le paysage européen des matériaux de batterie.

Aperçu du marché des matériaux de batterie en Amérique du Nord

L'Amérique du Nord devrait connaître la croissance la plus rapide du TCAC de 2026 à 2033, en raison de l'adoption croissante des VE, de l'expansion des systèmes de stockage d'énergie renouvelable et de la forte demande en lithium-ion et en piles de pointe. L'accent est mis sur l'innovation technologique, les incitations gouvernementales à l'énergie propre et les partenariats entre les constructeurs automobiles et les fabricants de matériaux de batterie stimulent la demande. En outre, la réorientation de la production de batteries et les investissements stratégiques dans l'approvisionnement en matériaux favorisent l'expansion du marché.

Aperçu du marché américain des matériaux de batterie

Les États-Unis représentaient la plus grande part du marché nord-américain en 2025, soutenue par son vaste marché des véhicules électriques, une solide infrastructure de R-D et des investissements importants dans la production de matériaux de batterie. L'accent mis par le pays sur la durabilité, le respect de la réglementation et l'innovation encourage l'adoption de matériaux de cathode, d'anode et d'électrolyte de haute qualité pour les applications automobiles et de stockage de l'énergie. La présence de fabricants de batteries de premier plan et d'un réseau de distribution mature renforce la position de premier plan des États-Unis dans la région.

Part du marché des matériaux de batterie

L'industrie des matériaux de batterie est principalement dirigée par des entreprises bien établies, notamment :

- Umicore Cobalt & Specialty Materials (CSM) (Belgique)

- NEI Corporation (Royaume-Uni)

- Shanghai Shanshan Technology Co., Ltd. (Chine)

- Ningbo Ronbay New Energy Technology Co., Ltd. (Chine)

- Asahi Kasei Corporation (Japon)

- Hitachi Energy Ltd. (Suisse)

- CNGR Advanced Material Co., Ltd. (Chine)

- Zhejiang Huayou Cobalt Co., Ltd. (Chine)

- NICHIA CORPORATION (Japon)

- Gotion High-Tech Co., Ltd. (Chine)

- Mitsubishi Chemical Corporation (Japon)

- Kureha Corporation (Japon)

- BASF SE (Allemagne)

- Tokyo Chemical Industry Co Ltd (Japon)

- POSCO Future M Co., Ltd. (Corée du Sud)

- INDUSTRIES DE TORAY, INC. (Japon)

Les derniers développements du marché mondial des matériaux de batterie

- En novembre 2025, LG Chem et Sinopec ont conclu un accord de développement conjoint stratégique visant à faire progresser les principaux matériaux de cathode et d'anode pour les batteries sodiques. Cette collaboration vise à accélérer la commercialisation de la technologie sodium-ion comme alternative au lithium-ion, qui peut diversifier le paysage des matériaux de batterie. En développant des matériaux d'ion sodium efficaces et performants, le partenariat devrait accroître les capacités de production, réduire la dépendance au lithium et créer de nouvelles possibilités dans le stockage de l'énergie et les applications des véhicules électriques, ce qui pourrait remodeler la dynamique de la demande de matériaux dans l'industrie.

- En novembre 2025, Nouveau Monde Graphite Inc. (NMG) a mis à jour son accord commercial pluriannuel avec Panasonic Energy pour faire progresser la production active de matériaux d'anode. L'entreprise prévoit une capacité de production initiale dédiée dans le cadre des opérations de la phase 2 et a obtenu des accords de retrait contraignants pour les volumes futurs. Ce développement renforce la sécurité de la chaîne d'approvisionnement pour les matériaux d'anode critiques, soutient l'échelle de la production pour répondre à la demande croissante en VE et en stockage d'énergie, et permet des matériaux de meilleure qualité et plus cohérents, en fin de compte renforçant la compétitivité des fabricants de batteries à l'échelle mondiale

- En décembre 2024, la société chinoise Contemporary Amperex Technology Co. Limited (CATL) a commencé à fournir un soutien financier à ses fournisseurs de matériel et d'équipement pour stimuler l'innovation technologique et renforcer sa chaîne d'approvisionnement. Cette initiative a été conçue pour atténuer la pression dans le contexte d'une concurrence intense des prix des véhicules électriques et pour assurer un approvisionnement ininterrompu en matériaux. En soutenant les fournisseurs en amont, CATL encourage le développement plus rapide de matériaux de cathode, d'anode et d'électrolyte avancés, améliorant ainsi l'efficacité de production et réduisant les coûts, ce qui renforce son leadership sur le marché mondial des matériaux de batterie

- En juin 2024, Asahi Kasei a obtenu une preuve de concept pour les batteries lithium-ion à l'aide de son électrolyte conducteur à haute ionique. La nouvelle technologie améliore la durabilité de la batterie à haute température et la puissance à basse température tout en permettant des batteries plus petites et moins chères. Cette avancée répond directement aux principaux défis de performance et de densité d'énergie des LIB actuelles, favorisant une plus grande adoption dans les applications automobiles, les appareils portables et le stockage d'énergie, et positionnant l'entreprise pour fournir des matériaux de batterie plus efficaces et plus compétitifs sur le marché

- En avril 2024, BASF a commencé à exploiter son prototype de raffinerie de métaux pour le recyclage des batteries à Schwarzheide, en Allemagne. Cette installation met l'accent sur l'optimisation des technologies innovantes de recyclage des batteries au lithium-ion en fin de vie et des déchets de production. En récupérant et en retraitement des métaux précieux tels que le lithium, le nickel et le cobalt, l'initiative BASF's contribue à la circularité des matériaux, réduit la dépendance à l'égard des matières premières vierges et soutient la production durable de batteries, ce qui est essentiel pour répondre à la demande croissante de véhicules électriques et de stockage d'énergie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.