Global Bio Based Hot Melt Adhesive Hma Market

Taille du marché en milliards USD

TCAC :

%

USD

362.97 Million

USD

728.57 Million

2024

2032

USD

362.97 Million

USD

728.57 Million

2024

2032

| 2025 –2032 | |

| USD 362.97 Million | |

| USD 728.57 Million | |

| % | |

|

Segmentation du marché mondial des adhésifs thermofusibles biosourcés (HMA), par type de résine (éthylène-acétate de vinyle [EVA], copolymères styréniques séquencés [SBC], polyoléfine métallocène [MPO], polyalphaoléfines amorphes [APAO], polyoléfines, polyamides et polyuréthane [PU]), par utilisateur final (solutions d'emballage, produits d'hygiène jetables, ameublement et boiseries, automobile et transport, chaussures, textiles, électronique et reliure) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des adhésifs thermofusibles biosourcés (HMA) ?

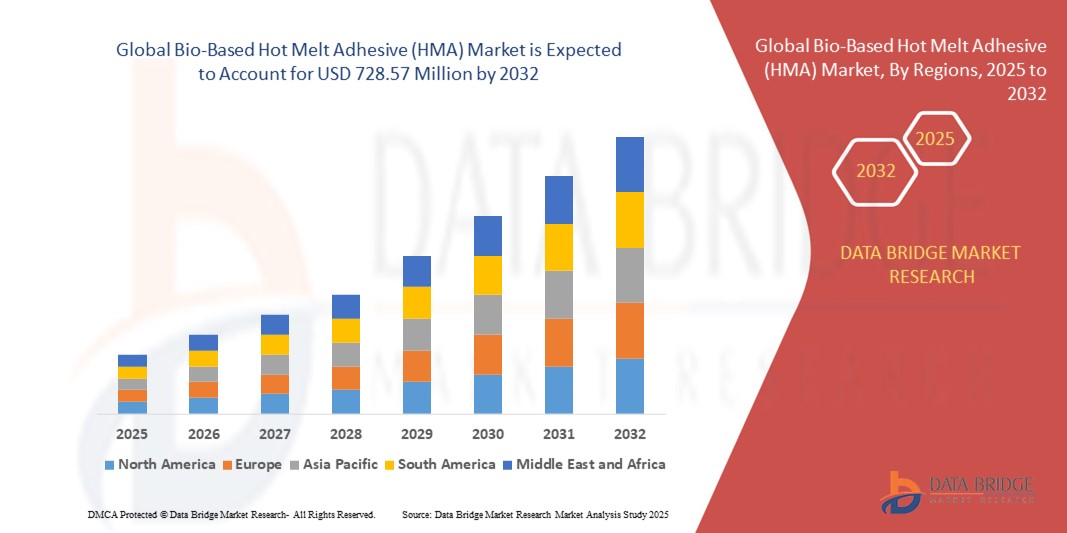

- La taille du marché mondial des adhésifs thermofusibles (HMA) d'origine biologique était évaluée à 362,97 millions USD en 2024 et devrait atteindre 728,57 millions USD d'ici 2032 , à un TCAC de 9,10 % au cours de la période de prévision.

- L'industrie de l'emballage est un moteur majeur, car les adhésifs thermofusibles sont largement utilisés pour le scellage et le collage grâce à leur rapidité d'adhésion. Grâce à leur rapidité d'adhésion, ils sont idéaux pour les industries exigeant une production à grande vitesse, comme l'automobile et le textile.

- L'innovation continue des produits et le développement de formulations spécialisées pour diverses applications peuvent stimuler la croissance du marché et maintenir leur domination tout au long de la période de prévision.

Quels sont les principaux points à retenir du marché des adhésifs thermofusibles biosourcés (HMA) ?

- La sensibilisation croissante à l'environnement et les réglementations strictes liées aux émissions de COV (composés organiques volatils), aux produits chimiques toxiques et à la durabilité ont encouragé les industries à rechercher des alternatives adhésives respectueuses de l'environnement.

- Les adhésifs thermofusibles biosourcés émettent souvent peu ou pas de COV, ce qui en fait une option intéressante pour se conformer aux réglementations environnementales. Leur production permet généralement une empreinte carbone plus faible que celle des adhésifs à base de pétrole.

- L'utilisation de matières premières renouvelables et la réduction de la consommation énergétique dans le processus de fabrication contribuent à cet avantage. Les entreprises et les industries soucieuses de réduire leur impact environnemental optent pour des alternatives biosourcées, ce qui stimule le marché.

- L'Amérique du Nord a dominé le marché des adhésifs thermofusibles (HMA) d'origine biologique avec la plus grande part de revenus de 32,12 % en 2024, grâce à la demande croissante d'adhésifs écologiques dans les applications d'emballage, d'automobile et d'hygiène, ainsi qu'à un fort soutien réglementaire pour les matériaux durables.

- Le marché de l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 12,04 % entre 2025 et 2032, grâce à l'expansion industrielle, à la hausse des revenus disponibles et aux initiatives gouvernementales promouvant les matériaux durables.

- Le segment de l'éthylène-acétate de vinyle (EVA) a dominé le marché des HMA biosourcés avec la plus grande part de revenus du marché de 38,5 % en 2024, grâce à ses excellentes propriétés d'adhérence, sa polyvalence et sa rentabilité.

Portée du rapport et segmentation du marché des adhésifs thermofusibles biosourcés (HMA)

|

Attributs |

Principales perspectives du marché des adhésifs thermofusibles biosourcés (HMA) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des adhésifs thermofusibles biosourcés (HMA) ?

Demande croissante d'adhésifs durables et performants

- Une tendance importante et croissante sur le marché mondial des adhésifs thermofusibles (HMA) d'origine biologique est le passage croissant vers des matériaux durables, renouvelables et respectueux de l'environnement, alors que les industries cherchent à réduire leur empreinte carbone et à se conformer à des réglementations environnementales strictes.

- Les fabricants se concentrent sur les matières premières biosourcées dérivées d'huiles végétales, de résines et d'autres sources naturelles pour remplacer les adhésifs à base de pétrole sans compromettre les performances.

- Par exemple, des entreprises comme Henkel et HB Fuller développent des enduits chauds biosourcés offrant une adhérence et une résistance thermique comparables à celles des produits conventionnels, tout en respectant les certifications mondiales de durabilité. De même, la gamme Pebax® Rnew® d'Arkema utilise des matières premières renouvelables pour répondre aux exigences environnementales et de performance.

- Les avancées technologiques permettent aux adhésifs à chaud biosourcés d'améliorer leur stabilité thermique, leur durabilité et leur adhérence dans les applications d'emballage, de menuiserie et d'automobile. Cette tendance est également soutenue par la préférence croissante des consommateurs pour les produits écolabellisés, ce qui incite les marques à adopter des adhésifs durables pour améliorer leur image environnementale.

- L'intégration des HMA biosourcés dans les procédés de fabrication automatisés garantit leur compatibilité avec les machines modernes, ce qui les rend de plus en plus viables pour les applications à grande échelle. Grâce à ces développements, les HMA biosourcés s'imposent comme des solutions incontournables pour les industries en quête de performance et de durabilité.

- Cette tendance vers la chimie verte et les pratiques d'économie circulaire transforme en profondeur l'industrie des adhésifs. Par conséquent, les entreprises investissent en R&D pour lancer des HMA biosourcés de nouvelle génération, alliant rentabilité et avantages environnementaux, établissant ainsi de nouvelles normes pour le marché mondial.

- La demande en HMA biosourcés offrant des performances comparables à celles des alternatives synthétiques augmente rapidement dans les secteurs de l'emballage, de la construction et des biens de consommation, car les entreprises privilégient de plus en plus les solutions durables et conformes à la réglementation.

Quels sont les principaux moteurs du marché des adhésifs thermofusibles (HMA) d'origine biologique ?

- La pression réglementaire croissante visant à réduire les émissions de COV et la dépendance aux matériaux d'origine fossile, combinées à la demande croissante des consommateurs pour des produits durables, constituent un facteur important qui accélère l'adoption des HMA d'origine biologique.

- Par exemple, en 2024, Henkel a lancé une gamme d'adhésifs à haute adhérence (HMA) neutres en carbone destinés aux applications d'emballage, ciblant les industries en transition vers des solutions conformes aux normes ESG. Ces initiatives encouragent le remplacement des adhésifs synthétiques par des alternatives biosourcées.

- La demande croissante d'emballages, stimulée par le commerce électronique et les exigences de sécurité alimentaire, stimule encore davantage le marché, car les HMA biosourcés offrent une liaison sûre et efficace tout en s'alignant sur les objectifs de durabilité.

- De plus, les progrès des technologies de traitement des matières premières améliorent la résistance thermique et les performances d'adhérence des HMA d'origine biologique, les rendant compétitifs pour les applications automobiles, du travail du bois et de la construction.

- La combinaison de la différenciation des marques grâce à des produits respectueux de l'environnement, des économies de coûts à long terme et des incitations gouvernementales favorables à la fabrication durable propulse l'adoption des HMA d'origine biologique dans de nombreux secteurs.

Quel facteur freine la croissance du marché des adhésifs thermofusibles (HMA) d’origine biologique ?

- Les coûts de production élevés et la disponibilité limitée des matières premières biosourcées constituent des obstacles majeurs à une pénétration généralisée du marché. Comparés aux adhésifs à base de pétrole, les HMA biosourcés présentent souvent des coûts initiaux plus élevés, ce qui peut freiner leur adoption par les industries sensibles aux prix.

- Par exemple, les fluctuations des prix des matières premières agricoles affectent la stabilité des coûts des adhésifs biosourcés, ce qui rend la planification à long terme difficile pour les fabricants.

- Pour relever ces défis, il est nécessaire d'innover technologiquement afin de réduire les coûts de production, d'investir dans les chaînes d'approvisionnement en matières premières et de développer des HMA hybrides alliant performance et accessibilité. Des entreprises comme HB Fuller et Arkema travaillent activement à l'expansion de leurs approvisionnements en matières premières et à l'augmentation de leurs capacités de production afin de pallier ces contraintes.

- En outre, l’absence de certifications normalisées et de critères de performance pour les adhésifs biosourcés crée une incertitude pour les utilisateurs finaux, en particulier dans les secteurs industriels exigeant des normes de qualité strictes.

- Surmonter ces défis grâce à des investissements en R&D, des partenariats avec des fournisseurs de matières premières et des cadres réglementaires soutenant les solutions biosourcées sera essentiel pour parvenir à une croissance soutenue sur le marché des HMA biosourcés.

Comment le marché des adhésifs thermofusibles biosourcés (HMA) est-il segmenté ?

Le marché est segmenté en fonction du type de résine et de l’utilisateur final.

- Par type de résine

En fonction du type de résine, le marché des adhésifs thermofusibles (HMA) biosourcés est segmenté en éthylène-acétate de vinyle (EVA), copolymères blocs styréniques (SBC), polyoléfine métallocène (MPO), polyalphaoléfines amorphes (APAO), polyoléfines, polyamides et polyuréthane (PU). Le segment de l'éthylène-acétate de vinyle (EVA) a dominé le marché des HMA biosourcés avec la plus grande part de marché (38,5 %) en 2024, grâce à ses excellentes propriétés d'adhérence, sa polyvalence et sa rentabilité. Les HMA à base d'EVA sont largement utilisés dans les applications d'emballage et de reliure en raison de leur faible température d'application et de leur compatibilité avec les matières premières biosourcées, ce qui en fait un choix privilégié pour les solutions durables.

Le segment des polyoléfines métallocènes (MPO) devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à sa stabilité thermique supérieure, sa résistance de liaison renforcée et sa consommation réduite de matériaux dans les procédés de fabrication à grande vitesse. Les HMA à base de MPO sont de plus en plus adoptés dans les emballages et les produits d'hygiène, en raison de leurs performances constantes et de leurs avantages environnementaux.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des adhésifs thermofusibles (HMA) biosourcés est segmenté en solutions d'emballage, produits d'hygiène jetables, ameublement et menuiserie, automobile et transport, chaussures, textiles, électronique et reliure. Le segment des solutions d'emballage a représenté la plus grande part de chiffre d'affaires du marché, avec 41,2 % en 2024, grâce à la demande croissante d'emballages écologiques dans les secteurs de l'alimentation et des boissons et du e-commerce. La transition vers des matériaux durables et recyclables accélère encore l'adoption des HMA biosourcés dans ce segment.

Le segment des produits d'hygiène jetables devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande mondiale croissante de solutions d'hygiène durables telles que les couches, les protections hygiéniques et les produits médicaux jetables. Les HMA biosourcés de ce segment offrent des solutions de collage respectueuses de la peau, sans odeur et respectueuses de l'environnement, conformes aux préférences des consommateurs et aux exigences réglementaires.

Quelle région détient la plus grande part du marché des adhésifs thermofusibles (HMA) d'origine biologique ?

- L'Amérique du Nord a dominé le marché des adhésifs thermofusibles (HMA) d'origine biologique avec la plus grande part de revenus de 32,12 % en 2024, grâce à la demande croissante d'adhésifs écologiques dans les applications d'emballage, d'automobile et d'hygiène, ainsi qu'à un fort soutien réglementaire pour les matériaux durables.

- Les fabricants de la région investissent de plus en plus dans la R&D pour des innovations biosourcées afin de remplacer les adhésifs dérivés du pétrole, répondant ainsi aux préférences des consommateurs et des industriels pour des solutions à faible teneur en COV et recyclables.

- Les secteurs robustes de l'emballage et de l'automobile de la région, combinés à des revenus disponibles élevés et à une sensibilisation au développement durable, établissent fermement les HMA biosourcés comme un choix privilégié dans de nombreux secteurs.

Aperçu du marché américain des adhésifs thermofusibles biosourcés (HMA)

Le marché américain a dominé le chiffre d'affaires nord-américain en 2024, porté par des réglementations environnementales strictes et la transition croissante vers des emballages durables dans les secteurs du e-commerce et de l'alimentation. L'adoption croissante de ces produits dans les secteurs de l'allègement automobile et de l'hygiène soutient également la croissance. Les innovations technologiques, associées aux incitations gouvernementales en faveur des produits biosourcés, continuent de renforcer le rôle des États-Unis comme pôle clé du développement et de la commercialisation d'adhésifs biosourcés.

Aperçu du marché européen des adhésifs thermofusibles biosourcés (HMA)

Le marché européen devrait connaître une croissance annuelle moyenne (TCAC) substantielle, stimulée par les directives européennes favorisant les initiatives de bioéconomie et par la demande industrielle croissante d'adhésifs bas carbone. Les pays constatent une forte adoption des HMA biosourcés dans les applications de l'ameublement, du travail du bois et de l'automobile. L'urbanisation rapide et la préférence des consommateurs pour les produits certifiés écologiques contribuent également à la hausse de la demande dans les secteurs résidentiel et industriel.

Aperçu du marché britannique des adhésifs thermofusibles biosourcés (HMA)

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable, portée par l'innovation dans le secteur de l'emballage et la demande de solutions adhésives compostables et recyclables. De plus, l'essor du commerce de détail et du e-commerce, conjugué aux engagements en faveur de la neutralité carbone, accélère l'adoption des HMA biosourcés dans de nombreux secteurs, notamment le textile et l'électronique.

Aperçu du marché allemand des adhésifs thermofusibles biosourcés (HMA)

Le marché allemand devrait connaître une croissance considérable, soutenu par des capacités de fabrication avancées et une forte concentration sur les principes de l'économie circulaire. Les HMA biosourcés connaissent une adoption croissante dans l'automobile, l'ameublement et les applications industrielles, soutenue par l'intérêt des consommateurs pour les solutions éco-responsables et par le leadership du pays en matière d'innovation technologique en matière d'adhésifs.

Quelle région connaît la croissance la plus rapide sur le marché des adhésifs thermofusibles biosourcés (HMA) ?

Le marché Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,04 % entre 2025 et 2032, portée par l'expansion industrielle, la hausse des revenus disponibles et les initiatives gouvernementales en faveur des matériaux durables. La demande croissante d'emballages et de produits d'hygiène écologiques, conjuguée au rôle de pôle de production de matériaux adhésifs de la région, favorise l'accessibilité et l'adoption des HMA biosourcés.

Aperçu du marché japonais des adhésifs thermofusibles biosourcés (HMA)

Le marché japonais prend de l'ampleur grâce aux avancées technologiques et à des objectifs ambitieux en matière de développement durable. La demande croissante dans les secteurs de l'électronique et de l'emballage, conjuguée à l'accent mis sur une production à faibles émissions, stimule la croissance. Les mesures incitatives gouvernementales et l'intérêt des consommateurs pour les produits écologiques favorisent encore l'expansion du marché.

Aperçu du marché chinois des adhésifs thermofusibles biosourcés (HMA)

En 2024, le marché chinois représentait la plus grande part de la région Asie-Pacifique, porté par une industrialisation rapide, une demande d'emballages à grande échelle et des politiques gouvernementales favorisant les solutions biosourcées. Grâce à une production nationale robuste et à des exportations en croissance, la Chine devient un moteur clé de la production et de la consommation mondiales d'enrobés à chaud biosourcés.

Quelles sont les principales entreprises sur le marché des adhésifs thermofusibles biosourcés (HMA) ?

L'industrie des adhésifs thermofusibles (HMA) d'origine biologique est principalement dirigée par des entreprises bien établies, notamment :

- 3M (États-Unis)

- Arkema (États-Unis)

- Avery Dennison Corporation (États-Unis)

- Beardow & Adams (Adhesives) Ltd. (États-Unis)

- DOW Inc. (États-Unis)

- HB Fuller Company (États-Unis)

- Henkel AG & Co. KGaA (Allemagne)

- Jowat SE (Allemagne)

- Sika AG (Suisse)

- Tex Year Industries Inc. (Taïwan)

- Adtek Malaisie SDN BHD (Malaisie)

- Buhnen GmbH & Co. KG (Allemagne)

- Cherng Tay Technology Co., Ltd. (Chine)

- Evonik Industries AG (Allemagne)

Quels sont les développements récents sur le marché mondial des adhésifs thermofusibles (HMA) d'origine biologique ?

- En juin 2024, Henkel a lancé sa gamme Technomelt Supra ECO, des adhésifs thermofusibles biosourcés conçus pour capter les émissions de CO₂, établissant ainsi une nouvelle référence en matière de solutions adhésives durables. Cette innovation renforce considérablement le portefeuille de technologies adhésives de Henkel et confirme son engagement en faveur de la protection de l'environnement.

- En septembre 2023, Bostik, la division adhésifs d'Arkema, a lancé une nouvelle gamme d'adhésifs thermofusibles de spécialité biosourcés, notamment des copolyesters et des copolyamides, conçus pour répondre à la demande croissante de matériaux écologiques dans des secteurs tels que les textiles techniques, l'intérieur automobile, les filtres, l'électronique et la chaussure. Ce lancement positionne Bostik comme un acteur clé dans l'adoption de matériaux durables.

- En avril 2023, Avery Dennison a collaboré avec Dow pour développer un nouvel adhésif thermofusible pour étiquettes, permettant la réutilisation mécanique des étiquettes en film de polyoléfine avec des emballages en polypropylène (PP) ou en polyéthylène (PE). Cette collaboration renforce les initiatives d'économie circulaire et favorise une meilleure recyclabilité des solutions d'emballage.

- En juin 2022, Henkel a inauguré une usine de colles thermofusibles ultramoderne à Guadalupe, au Mexique, pour produire des adhésifs non sensibles à la pression et sensibles à la pression sous sa marque Technomelt. Cette usine étend la présence industrielle de Henkel et renforce ses capacités d'approvisionnement sur le continent américain.

- En octobre 2020, Applied Adhesives a acquis Premier Packaging Solutions, distributeur basé à Chattanooga et spécialisé dans les adhésifs thermofusibles et à base d'eau, afin d'étendre sa présence en Amérique du Nord. Cette acquisition renforce la capacité d'Applied Adhesives à offrir à ses clients un support technique local, une expertise en résolution de problèmes et des solutions adhésives sur mesure.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.