Global Bio Based Packaging Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux d'emballage biobasés, par type de matériau (acide polylactique (PLA), matériaux à base d'amidon, polyhydroxyalcanates (PHA), biopolyéthylène (Bio-PE), téréphtalate de biopolyéthylène (Bio-PET), matériaux à base de cellulose et autres matériaux biobasés), type d'emballage (emballage souple et emballage rigide), application (aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, produits de consommation, emballages industriels, emballages de commerce électronique, et autres applications), utilisateur final (industrie alimentaire, industrie des boissons, industrie des soins de santé, industrie des soins personnels, commerce électronique et secteur industriel), chaîne de distribution (ventes directes, distributeurs et grossistes, et canaux en ligne) - Tendances et prévisions de l'industrie jusqu'en 2033

Matériaux d'emballage biobasésAperçu du marché

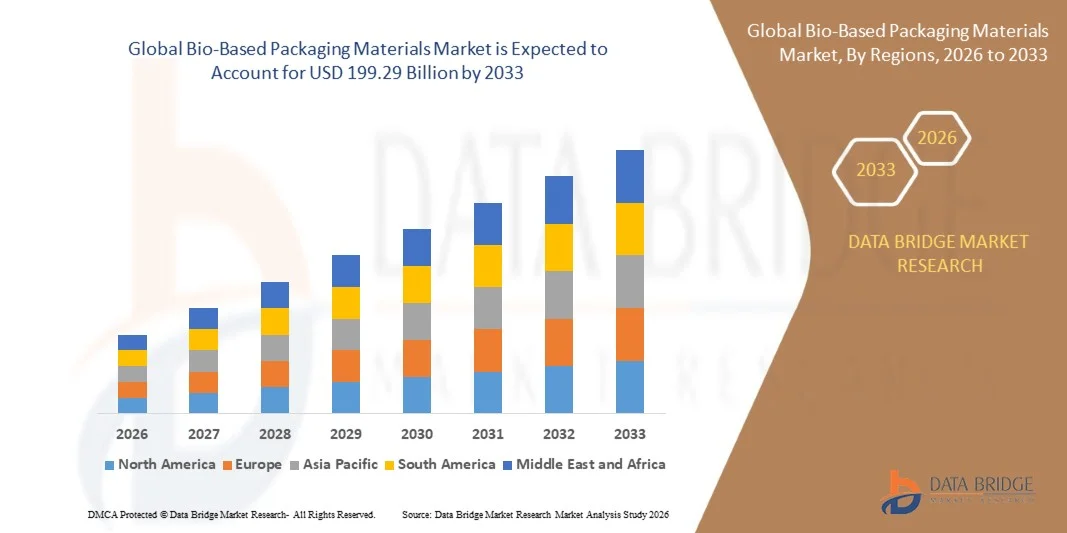

Le marché mondial des matériaux d'emballage biobasés a été évalué à92,30 milliards de dollars en 2025et devrait atteindre199,29 milliards de dollars en 2033, croissance à unTCAC de 10,10 % de 2026 à 2033.- Le marché connaît une forte croissance due à la demande croissante de solutions durables et respectueuses de l'environnement, à l'adoption rapide par l'industrie de matériaux de prochaine génération et à l'accent accru mis sur la conformité environnementale dans les industries d'emballage et de fabrication.

L'évolution croissante vers des solutions de remplacement biodégradables et biodégradables aux matériaux conventionnels consiste à remodeler les stratégies de développement des produits dans les secteurs d'utilisation finale. Les préoccupations croissantes concernant la pollution des déchets plastiques, associées à des réglementations gouvernementales strictes sur les plastiques à usage unique, encouragent les fabricants et les marques à adopter des solutions d'emballage renouvelables. De plus, les progrès dans les technologies de biopolymère et l'amélioration de l'évolutivité des procédés de production appuient davantage l'expansion du marché des aliments et des boissons, des soins personnels, des soins de santé et des applications de vente au détail.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des matériaux d'emballage à base biologique avec la plus grande part de revenus de 38,7 % en 2025, appuyée par une forte demande de solutions d'emballage durables, des règlements environnementaux rigoureux et l'adoption rapide de pratiques d'économie circulaire dans l'ensemble des FMCG et des industries des services alimentaires.

- Le marché des matériaux d'emballage biobase en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, soutenu par une urbanisation rapide, une augmentation des revenus disponibles et une sensibilisation accrue à l'environnement dans des pays comme la Chine, l'Inde et le Japon.

- En 2025, le segment de l'acide polylactique (PLA) détenait la plus grande part des revenus du marché, soit environ 32,6 %, en raison de sa large adoption dans les emballages alimentaires, les contenants jetables et les films d'emballage souples en raison de sa compostabilité, de sa transparence et de sa facilité de traitement. La PLA est largement utilisée par les sociétés FMCG et les fournisseurs de services alimentaires pour des emballages durables.

- On prévoit que le segment des polyhydroxyalcanoates (PHA) enregistrera la croissance la plus rapide à un TCAC de 12,4% entre 2026 et 2033, en raison de la demande croissante de matériaux d'emballage entièrement biodégradables avec une biodégradabilité marine et une grande compatibilité environnementale. Les investissements croissants dans les technologies de fermentation microbienne et la production à grande échelle par des entreprises telles que Danimer Scientific accélèrent l'adoption commerciale des emballages alimentaires et des films agricoles.

- Le segment de l'emballage souple détenait la plus grande part du marché, soit environ 58,3 %, en 2025, en raison de la demande croissante de formats d'emballage légers, rentables et durables utilisés dans les collations, les boissons et les produits de soins personnels. Les films et enveloppes souples à base biologique remplacent de plus en plus les stratifiés plastiques conventionnels en raison de l'amélioration de la recyclabilité et de la réduction de la consommation de matériaux.

- Le segment de l'emballage rigide devrait enregistrer la croissance la plus rapide à un TCAC de 9,7 % de 2026 à 2033, en raison de l'adoption croissante de plateaux en fibres moulées, de bouteilles biologiques et de contenants compostables dans les applications de livraison d'aliments, de produits pharmaceutiques et d'emballages au détail. L'expansion des initiatives de la chaîne d'approvisionnement durable par les marques mondiales soutient davantage la croissance du segment.

- En 2025, le segment des aliments et boissons détenait la plus grande part des revenus du marché, soit environ 41,9 %, en raison de la forte consommation de produits alimentaires emballés et de la demande croissante de solutions d'emballage durables à emporter et prêtes à manger. Les principaux fabricants de chaînes alimentaires et de boissons passent de plus en plus à des formats d'emballage compostables pour atteindre les objectifs de durabilité.

- Le segment des emballages de commerce électronique devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % entre 2026 et 2033, en raison de l'expansion rapide des plateformes de vente au détail en ligne et de la demande croissante de matériaux d'emballage protecteurs respectueux de l'environnement, comme les fibres moulées, le rembourrage bio et les envois compostables. La croissance du commerce électronique transfrontalier accélère encore l'adoption de solutions d'emballage durables.

- En 2025, le segment de l'industrie alimentaire détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de l'utilisation à grande échelle de plateaux, d'emballages et de contenants biodégradables dans les réseaux de distribution d'aliments transformés et emballés.

- Le segment du commerce électronique et de détail devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, en raison de l'augmentation des engagements en matière de durabilité de la part des détaillants en ligne et de la préférence croissante des consommateurs pour des solutions d'emballage sans plastique dans les opérations de livraison et de logistique.

- En 2025, le segment des ventes directes détenait la plus grande part des revenus du marché, soit environ 55,2 %, en raison de solides relations d'approvisionnement entre les fabricants de matériaux biologiques et les grandes entreprises de fabrication de matières fissiles, de transformation des aliments et d'emballages nécessitant des contrats d'approvisionnement en vrac.

- Le segment des canaux en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 %, de 2026 à 2033, en raison de la numérisation croissante des plateformes d'approvisionnement B2B et de l'accessibilité croissante des matériaux d'emballage biospécialisés pour les petites et moyennes entreprises qui recherchent des solutions de rechange durables.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 92,30 milliards de dollars

- Valeur marchande prévue (2033) : 199,29 milliards de dollars

- CAGR prévisionnel (2026-2033): 10,10%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etSegmentation du marché des matériaux d'emballage biobasés

|

Attributs |

Matériaux d'emballage biobasés CléPerspectives du marché |

|

Segments couverts |

•Par type de matériau: Acide polylactique (PLA), matériaux à base d'amidon, polyhydroxyalcanoates (PHA), bio-polyéthylène (Bio-PE), bio-polyéthylène téréphtalate (Bio-PET), matériaux à base de cellulose et autres matériaux à base de bio-polyéthylène •Par type d'emballage: Emballage flexible et emballage rigide •Par demande: Aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, produits de consommation, emballage industriel, emballage de commerce électronique et autres applications •Par Utilisateur final: Industrie alimentaire, industrie des boissons, industrie des soins de santé, industrie des soins personnels, commerce électronique et commerce de détail, et secteur industriel •Par canal de distribution: Ventes directes, Distributeurs & Grossistes, et canaux en ligne |

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

•NatureWorks LLC(États-Unis) |

|

Possibilités de marché |

Expansion de la demande d'emballages durables La croissance dans l'économie circulaire |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

MondialTendances du marché des matériaux d'emballage biobasés

Tendance : Croissance des matériaux durables et de l'emballage biologique Adoption

Accroître la demande de solutions d'emballage respectueuses de l'environnement, renouvelables et à faible teneur en carbone dans les secteurs des aliments et des boissons, des soins personnels, des soins de santé et du commerce électronique. Les matériaux d'emballage classiques à base de plastique sont de plus en plus restreints en raison de la réglementation environnementale, des préoccupations liées à la pollution par les microplastiques et de l'augmentation des engagements des entreprises en matière de durabilité, ce qui encourage les industries à adopter des solutions de remplacement bio-basées comme le PLA, le PHA, les mélanges d'amidon et de cellulose.

Dans les systèmes modernes d'emballage des aliments et des boissons, les fabricants adoptent de plus en plus des films bio compostables, par exemple des emballages à base de PLA utilisés par les grandes marques mondiales telles que Nestlé et Danone pour des contenants et des emballages à usage unique, afin de réduire l'empreinte plastique et d'atteindre les objectifs d'ESG tout en maintenant la durée de conservation des produits et les performances des barrières. Dans les emballages de détail et de commerce électronique, les entreprises déploient des matériaux de rembourrage à base de fibres moulées et d'amidon pour remplacer le polystyrène élargi, améliorer la recyclabilité et réduire les déchets environnementaux dans les chaînes d'approvisionnement.

L'expansion rapide des mandats en matière d'emballages durables en Europe et en Asie-Pacifique accroît également la demande de matériaux biologiques capables de satisfaire aux exigences de la directive de l'UE sur les plastiques à usage unique et aux cadres élargis de responsabilité des producteurs. De plus, l'augmentation des investissements dans les installations de production de biopolymères, comme NatureWorks (Ingeo PLA) en Thaïlande, renforce la capacité de la chaîne d'approvisionnement mondiale et réduit les coûts de production. La validation industrielle croissante grâce à l'adoption commerciale à grande échelle en 2025 dans les secteurs de la FMCG et de la livraison d'aliments démontre une réduction importante des émissions de carbone au cours du cycle de vie, l'emballage biologique affichant entre 30 et 60 % de moins d'émissions de gaz à effet de serre que les plastiques classiques à base de pétrole dans le cadre d'évaluations normalisées du cycle de vie.

Dynamique du marché mondial des matériaux d'emballage bio-basés

Principal moteur du marché : augmentation de la pression réglementaire et demande des consommateurs pour un emballage durable

Les gouvernements du monde entier appliquent des règlements stricts pour réduire la consommation de plastique à usage unique et promouvoir les pratiques de l'économie circulaire, ce qui stimule considérablement la demande de matériaux d'emballage à base biologique. Des politiques telles que l'European Green Deal, les interdictions de l'État américain en matière de plastique et les restrictions de l'Inde sur les plastiques à usage unique accélèrent le passage à des solutions d'emballage compostables et renouvelables.

Les grandes entreprises de la FMCG et de l'industrie alimentaire intègrent de plus en plus les solutions d'emballage bio dans les gammes de produits afin de respecter les objectifs de durabilité et de réduire l'impact environnemental. Par exemple, Unilever et PepsiCo ont lancé des initiatives en matière d'emballage biorécyclables dans plusieurs catégories de produits, en vue d'obtenir des emballages 100 % recyclables ou réutilisables dans des marchés clés d'ici 2030.

En outre, la sensibilisation accrue des consommateurs à la pollution plastique et la préférence pour des produits écologiques renforcent encore la demande du marché, en particulier dans les secteurs de la vente au détail en milieu urbain et de l'épicerie en ligne. Selon les rapports de l'industrie, plus de 60 à 70 % des consommateurs en Europe et en Amérique du Nord préfèrent des options d'emballage durables lorsqu'elles sont disponibles, ce qui influe directement sur les stratégies d'emballage de marque et les décisions d'achat.

Principales contraintes et défis : coûts de production élevés et scalabilité limitée des matériaux à base biologique

Les matériaux d'emballage biosont actuellement confrontés à des défis de compétitivité par rapport aux emballages plastiques conventionnels en raison des matières premières coûteuses, de l'infrastructure de production limitée à grande échelle et des technologies complexes de transformation du biopolymère. La dépendance des matières premières à l'égard de sources agricoles comme l'amidon de maïs et la canne à sucre introduit également la volatilité des prix et les contraintes de la chaîne d'approvisionnement.

En outre, des infrastructures limitées de compostage et de recyclage à l'échelle industrielle limitent la gestion en fin de vie des emballages biologiques dans plusieurs régions, ce qui réduit l'efficacité globale du système. Les limites de performance telles que la réduction de la résistance à l'humidité et de la stabilité thermique dans certains polymères à base biologique limitent davantage leur utilisation dans les applications à haute résistance ou à longue durée de vie.

Les études comparatives commerciales indiquent que les matériaux d'emballage basés sur le PLA peuvent coûter de 20 à 50 % plus cher que les plastiques PET classiques selon l'échelle de production et la région, ce qui crée des défis d'accessibilité pour les petits et moyens fabricants malgré la demande croissante des grandes marques multinationales.

Possibilité de marché clé : expansion des biopolymères avancés et de l'infrastructure de l'économie circulaire

Les progrès réalisés dans le domaine des biopolymères de nouvelle génération et des technologies de matériaux hybrides créent d'importantes possibilités pour des solutions d'emballage biologique améliorées sur les marchés mondiaux. Les innovations dans la production de PHA par fermentation microbienne et l'amélioration du traitement des nanofibres de cellulose améliorent la résistance des matériaux, la flexibilité et les propriétés des barrières, ce qui les rend aptes à des applications industrielles plus larges.

Les fabricants d'emballages investissent de plus en plus dans des systèmes de recyclage en boucle fermée et des écosystèmes d'emballage compostables pour soutenir des modèles d'économie circulaire. Par exemple, des projets pilotes à grande échelle en Europe intègrent des installations de compostage industriel avec des systèmes de retour des emballages de détail, améliorant l'efficacité de la récupération des déchets et réduisant la dépendance à l'égard des décharges.

En outre, l'expansion rapide de la capacité de bioraffinerie en Asie-Pacifique, en particulier en Chine et en Inde, améliore la disponibilité des matières premières et réduit les coûts de production. L'adoption croissante dans les secteurs de l'emballage des plaquettes thermoformées pharmaceutiques, des cosmétiques haut de gamme et des aliments biologiques accélère encore la commercialisation. Les projets pilotes de l'industrie menés en 2025 dans l'ensemble des chaînes de vente au détail de l'UE ont permis de réduire jusqu'à 40 % l'accumulation de déchets d'emballages en passant à des formats d'emballages biocomposables entièrement compostables dans certaines catégories de produits.

Portée du marché mondial des matériaux d'emballage bio-basés

Le marché est segmenté en fonction du type de matériau, du type d'emballage, de l'application, de l'utilisateur final et du canal de distribution.

• Par type de matériau

Sur la base du type de matériau, le marché des matériaux d'emballage bio-basés est segmenté en acide polylactique (PLA), matériaux à base d'amidon, polyhydroxyalcanates (PHA), bio-polyéthylène (Bio-PE), bio-polyéthylène téréphtalate (Bio-PET), matériaux à base de cellulose et autres matériaux bio-basés. En 2025, le segment de l'acide polylactique (PLA) détenait la plus grande part des revenus du marché, soit environ 32,6 %, en raison de sa large adoption dans les emballages alimentaires, les contenants jetables et les films d'emballage souples en raison de sa compostabilité, de sa transparence et de sa facilité de traitement. La PLA est largement utilisée par les sociétés FMCG et les fournisseurs de services alimentaires pour des emballages durables.

On prévoit que le segment des polyhydroxyalcanoates (PHA) enregistrera la croissance la plus rapide à un TCAC de 12,4% entre 2026 et 2033, en raison de la demande croissante de matériaux d'emballage entièrement biodégradables avec une biodégradabilité marine et une grande compatibilité environnementale. Les investissements croissants dans les technologies de fermentation microbienne et la production à grande échelle par des entreprises telles que Danimer Scientific accélèrent l'adoption commerciale des emballages alimentaires et des films agricoles.

• Par type d'emballage

Sur la base du type d'emballage, le marché est segmenté en Emballage flexible et Emballage rigide. Le segment de l'emballage souple détenait la plus grande part du marché, soit environ 58,3 %, en 2025, en raison de la demande croissante de formats d'emballage légers, rentables et durables utilisés dans les collations, les boissons et les produits de soins personnels. Les films et enveloppes souples à base biologique remplacent de plus en plus les stratifiés plastiques conventionnels en raison de l'amélioration de la recyclabilité et de la réduction de la consommation de matériaux.

Le segment de l'emballage rigide devrait enregistrer la croissance la plus rapide à un TCAC de 9,7 % de 2026 à 2033, en raison de l'adoption croissante de plateaux en fibres moulées, de bouteilles biologiques et de contenants compostables dans les applications de livraison d'aliments, de produits pharmaceutiques et d'emballages au détail. L'expansion des initiatives de la chaîne d'approvisionnement durable par les marques mondiales soutient davantage la croissance du segment.

• Par demande

Sur la base de l'application, le marché est segmenté en aliments et boissons, soins personnels et cosmétiques, produits pharmaceutiques, produits de consommation, emballage industriel, emballage de commerce électronique et autres applications. En 2025, le segment des aliments et boissons détenait la plus grande part des revenus du marché, soit environ 41,9 %, en raison de la forte consommation de produits alimentaires emballés et de la demande croissante de solutions d'emballage durables à emporter et prêtes à manger. Les principaux fabricants de chaînes alimentaires et de boissons passent de plus en plus à des formats d'emballage compostables pour atteindre les objectifs de durabilité.

Le segment des emballages de commerce électronique devrait enregistrer la croissance la plus rapide à un TCAC de 11,6 % entre 2026 et 2033, en raison de l'expansion rapide des plateformes de vente au détail en ligne et de la demande croissante de matériaux d'emballage protecteurs respectueux de l'environnement, comme les fibres moulées, le rembourrage bio et les envois compostables. La croissance du commerce électronique transfrontalier accélère encore l'adoption de solutions d'emballage durables.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté dans l'industrie alimentaire, l'industrie des boissons, l'industrie des soins de santé, l'industrie des soins personnels, le commerce électronique et le secteur industriel. En 2025, le segment de l'industrie alimentaire détenait la plus grande part des revenus du marché, soit environ 34,4 %, en raison de l'utilisation à grande échelle de plateaux, d'emballages et de contenants biodégradables dans les réseaux de distribution d'aliments transformés et emballés.

Le segment du commerce électronique et de détail devrait enregistrer la croissance la plus rapide à un TCAC de 10,9% entre 2026 et 2033, en raison de l'augmentation des engagements en matière de durabilité de la part des détaillants en ligne et de la préférence croissante des consommateurs pour des solutions d'emballage sans plastique dans les opérations de livraison et de logistique.

• Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en ventes directes, distributeurs et grossistes, et canaux en ligne. En 2025, le segment des ventes directes détenait la plus grande part des revenus du marché, soit environ 55,2 %, en raison de solides relations d'approvisionnement entre les fabricants de matériaux biologiques et les grandes entreprises de fabrication de matières fissiles, de transformation des aliments et d'emballages nécessitant des contrats d'approvisionnement en vrac.

Le segment des canaux en ligne devrait enregistrer la croissance la plus rapide à un TCAC de 13,1 %, de 2026 à 2033, en raison de la numérisation croissante des plateformes d'approvisionnement B2B et de l'accessibilité croissante des matériaux d'emballage biospécialisés pour les petites et moyennes entreprises qui recherchent des solutions de rechange durables.

MondialMarché des matériaux d'emballage biobasés Analyse régionale

Aperçu du marché des matériaux d'emballage biobasés en Amérique du Nord

L'Amérique du Nord a dominé le marché des matériaux d'emballage à base biologique avec la plus grande part de revenus de 38,7 % en 2025, appuyée par une forte demande de solutions d'emballage durables, des règlements environnementaux rigoureux et l'adoption rapide de pratiques d'économie circulaire dans l'ensemble des FMCG et des industries des services alimentaires. Les consommateurs de la région préfèrent de plus en plus les emballages écologiques tels que les films compostables, les fibres moulées et les plastiques bio-basés en raison de la sensibilisation accrue à la réduction des déchets plastiques et aux initiatives de durabilité des entreprises. Cette adoption généralisée s'appuie en outre sur des revenus disponibles élevés, une infrastructure de recyclage avancée et une forte présence de fabricants d'emballages de premier plan, faisant de l'emballage biologique une solution de rechange essentielle aux plastiques classiques tant dans le commerce de détail que dans les applications industrielles.

Aperçu du marché des matériaux d'emballage biobasés aux États-Unis

Le marché américain des matériaux d'emballage à base biologique a obtenu la plus grande part de revenus en 2025 en Amérique du Nord, grâce à l'adoption rapide d'emballages durables par les grandes chaînes alimentaires, les plateformes de commerce électronique et les sociétés de biens de consommation. La pression réglementaire accrue exercée par les interdictions de l'État en matière plastique, telles que les restrictions en Californie et à New York, accélère le passage à des solutions d'emballage compostables et recyclables. Les grandes sociétés, dont Amazon et Walmart, intègrent activement les expéditeurs bio, les emballages en fibres ondulées et les matériaux de rembourrage à base d'amidon dans les chaînes d'approvisionnement afin de réduire l'impact environnemental et d'atteindre les objectifs de l'ESG. En outre, une forte innovation dans la production de biopolymères et des investissements dans la capacité de fabrication nationale renforcent encore la croissance du marché.

Europe Bio-Based Packaging Materials Market Insight

Le marché européen des matériaux d'emballage à base biologique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de réglementations environnementales strictes, telles que la directive européenne sur les plastiques à usage unique et l'application rigoureuse de cadres étendus de responsabilité des producteurs. La région connaît une transition rapide vers des emballages compostables et biodégradables dans les secteurs des aliments, des boissons et du détail. Les consommateurs européens sont fortement enclins à adopter des produits durables, ce qui accroît la demande de produits de substitution bio dans les supermarchés et les chaînes de vente en ligne. La croissance est également soutenue par un financement public fort pour les initiatives d'économie circulaire et l'adoption croissante de systèmes de compostage industriel dans les grandes économies comme l'Allemagne, la France et l'Italie.

Royaume-Uni Bio-Based Packaging Materials Aperçu du marché

Le marché des matériaux d'emballage bio-basés au Royaume-Uni devrait connaître une forte croissance de 2026 à 2033, en raison de la sensibilisation accrue des consommateurs à la pollution des plastiques et de l'augmentation des engagements des entreprises envers les objectifs d'emballage zéro. Les détaillants et les entreprises de livraison des aliments se tournent de plus en plus vers des formats d'emballage compostables comme les contenants de bagasse et les films à base d'amidon. La vigueur de l'écosystème du commerce électronique et la demande croissante d'emballages à emporter durables accélèrent encore l'adoption. De plus, les initiatives gouvernementales visant à réduire les plastiques à usage unique et à améliorer les taux de recyclage appuient l'expansion des solutions d'emballage bio pour les applications commerciales et résidentielles.

Allemagne Bio-Based Packaging Materials Market Insight

Le marché allemand des matériaux d'emballage à base biologique devrait connaître une forte croissance de 2026 à 2033, alimentée par de solides réglementations environnementales, une infrastructure de recyclage avancée et une forte préférence des consommateurs pour des solutions d'emballage écologiques. Allemagne L'accent mis sur la durabilité et l'innovation en ingénierie stimule l'adoption de matériaux bio-basés haute performance dans les aliments, les produits pharmaceutiques et les emballages industriels. Les entreprises investissent de plus en plus dans les formats d'emballage à base de cellulose et de PLA pour s'aligner sur des normes environnementales strictes. De plus, une forte activité de R-D dans le développement et la collaboration de biopolymères entre les fabricants d'emballages et les entreprises chimiques améliore la performance et l'évolutivité des matériaux.

Aperçu du marché des matériaux d'emballage biobasés en Asie-Pacifique

Le marché des matériaux d'emballage bio-basés en Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, appuyé par une urbanisation rapide, une augmentation des revenus disponibles et une sensibilisation accrue à l'environnement dans des pays comme la Chine, l'Inde et le Japon. La région est également devenue un important pôle de fabrication de biopolymères, améliorant ainsi le rapport coût-efficacité et la disponibilité des matériaux d'emballage à base biologique dans la chaîne d'approvisionnement. Les initiatives gouvernementales visant à promouvoir la réduction des déchets plastiques et le développement durable accélèrent encore l'adoption dans les secteurs de la livraison des aliments, du commerce de détail et du commerce électronique. L'expansion de la consommation de la classe moyenne et la forte croissance des plateformes de vente au détail en ligne stimulent considérablement la demande de solutions d'emballage écologiques.

Marché japonais des matériaux d'emballage bio-basés

Le marché japonais des matériaux d'emballage biologique devrait connaître une croissance régulière de 2026 à 2033 en raison de l'importance accordée à la durabilité environnementale, au progrès technologique et à la forte demande de solutions d'emballage de qualité supérieure. Japon Les tendances du vieillissement de la population et du mode de vie urbain augmentent la demande de formats d'emballage pratiques, légers et faciles à distribuer. Les entreprises intègrent des matériaux bio-basés dans l'emballage alimentaire, l'emballage électronique et les applications de soins de santé pour améliorer les performances en matière de durabilité. De plus, une forte innovation dans le domaine des sciences matérielles et un soutien gouvernemental aux initiatives de réduction des déchets favorisent une expansion progressive mais constante du marché.

Chine Bio-Based Packaging Materials Market Insight

En 2025, le marché des matériaux d'emballage à base biologique en Chine a représenté la plus grande part des revenus du marché en Asie et dans le Pacifique, en raison de l'industrialisation rapide, de l'expansion du secteur du commerce électronique et de la forte poussée du gouvernement vers la lutte contre la pollution plastique. La Chine est l'un des plus gros consommateurs et producteurs de matériaux d'emballage, avec l'adoption croissante de solutions de remplacement bio-basées dans les plates-formes de livraison des aliments, les emballages de détail et les opérations logistiques. Les principaux fabricants nationaux investissent massivement dans les installations de production à base de PLA et d'amidon pour répondre à la demande croissante. En outre, les politiques nationales de promotion de la fabrication verte et des objectifs de neutralité carbone accélèrent sensiblement la pénétration sur le marché des solutions d'emballage bio-basées.

Part du marché mondial des matériaux d'emballage bio-basés

L'industrie des matériaux d'emballage biobasés est principalement dirigée par des entreprises bien établies, notamment :

• NatureWorks LLC (États-Unis)

• TotalEnergies Corbion (Pays-Bas)

• Novamont S.p.A. (Italie)

• BASF SE (Allemagne)

• Danimer Scientific (États-Unis)

• Mitsubishi Chemical Group (Japon)

• Toray Industries Inc. (Japon)

• Braskem (Brésil)

• Amcor plc (Suisse)

• Scellé Air Corporation (États-Unis)

• Stora Enso (Finlande)

• Tetra Pak (Suède)

• Groupe Mondi (Royaume-Uni)

• Huhtamaki Oyj (Finlande)

• Smurfit Kappa (Irlande)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.