Global Bio Surgical Agents Market

Taille du marché en milliards USD

TCAC :

%

USD

16.35 Billion

USD

29.39 Billion

2025

2033

USD

16.35 Billion

USD

29.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.35 Billion | |

| USD 29.39 Billion | |

| % | |

|

Segmentation du marché mondial des agents biochirurgicaux, par produit (substituts de fibres osseuses, attaches de tissus mous, agents hémostatiques, scellants chirurgicaux et adhésifs chirurgicaux, agents de renforcement de la ligne d'adhésion), application (chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique, chirurgie neurologique, chirurgie reconstructive, chirurgie gynécologique, chirurgie thoracique et chirurgie urologique) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des agents biochirurgicauxAperçu général

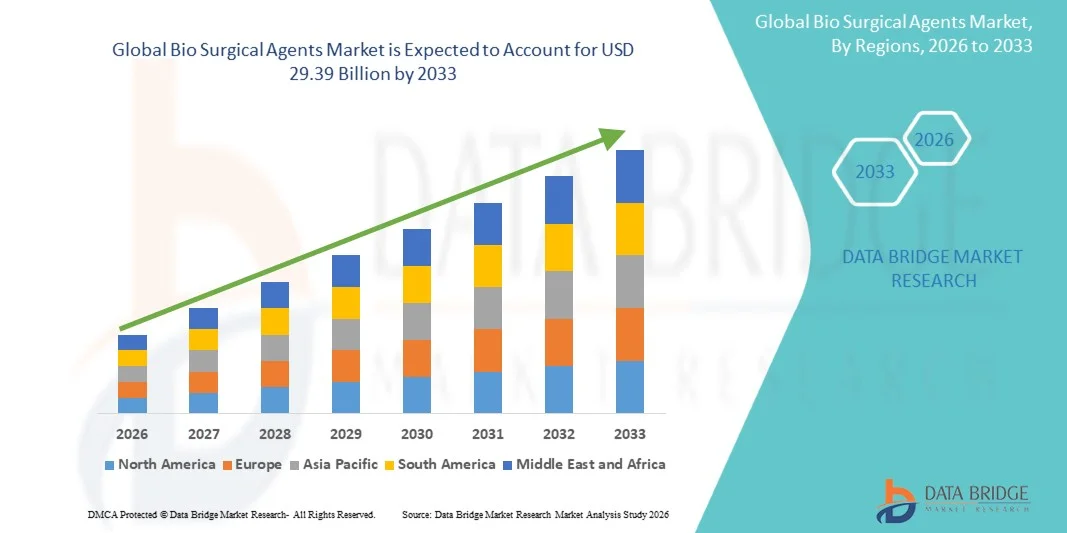

Le marché des agents biochirurgicaux a été évalué à16,35 milliards de dollars en 2025et devrait atteindre29,39 milliards de dollars en 2033, croissance à unTCAC de 7,61 % de 2026 à 2033. Le marché connaît une croissance constante en raison de la demande croissante de solutions de scellement hémostatique et tissulaire de pointe, de l'augmentation du volume des interventions chirurgicales et des progrès rapides des technologies chirurgicales biomécaniques dans les établissements de soins de santé du monde entier. La prévalence croissante des maladies chroniques, l'augmentation des traumatismes et des interventions chirurgicales d'urgence et l'adoption croissante de procédures chirurgicales peu invasives augmentent considérablement la demande d'agents biochirurgicaux dans les hôpitaux et les centres chirurgicaux spécialisés.

L'accent de plus en plus mis sur la réduction de la perte de sang chirurgical, la réduction des complications postopératoires et l'amélioration des résultats en matière de rétablissement des patients obligent les fournisseurs de soins de santé et les chirurgiens à adopter des agents biochirurgicaux avancés lors d'opérations chirurgicales complexes. Les agents hémostatiques, les scellants chirurgicaux, les barrières d'adhérence et les produits de réparation des tissus remplacent de plus en plus les approches conventionnelles de gestion des plaies dans de nombreux milieux de soins, offrant un contrôle plus rapide des saignements, une réduction du risque d'infection et une amélioration de l'efficacité chirurgicale. De plus, les progrès continus dans les biomatériaux, les technologies de médecine régénératrice et les produits chirurgicaux bioactifs accélèrent encore l'adoption d'agents biochirurgicaux dans les applications cardiovasculaires, orthopédiques, neurologiques et chirurgicales générales à l'échelle mondiale.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des agents biochirurgicaux avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés d'intervention chirurgicale, une forte adoption de chirurgies peu invasives et la présence de grandes entreprises de biotechnologie et d'appareils médicaux.

- Le segment des agents hémostatiques a dominé le marché avec une part de 32,84 % en 2025, sous l'effet de la demande croissante de solutions de contrôle des saignements rapides pendant les interventions chirurgicales trauma, cardio-vasculaires, orthopédiques et générales, ainsi que de l'adoption croissante en cas d'urgence et d'intervention chirurgicale minimale.

- L'Asie-Pacifique devrait être la région qui connaît la croissance la plus rapide avec un TCAC de 8,1 %, passant de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des volumes chirurgicaux, l'augmentation des dépenses de soins de santé et l'adoption croissante de technologies chirurgicales de pointe en Chine, en Inde et au Japon.

- Le segment des scellants et adhésifs chirurgicaux devrait enregistrer la croissance la plus rapide à un TCAC de 8,4% entre 2026 et 2033, ce qui reflète la demande croissante de solutions efficaces de fermeture des plaies, la réduction des complications chirurgicales et l'amélioration des résultats de récupération postopératoire.

- Le segment de la chirurgie orthopédique domine la catégorie d'application avec une part des revenus de 24,73 % en 2025, soutenue par l'augmentation de l'incidence des fractures, des blessures sportives, des affections liées à l'ostéoporose et l'adoption croissante de substituts de greffe osseuse et de produits de réparation tissulaire dans les procédures orthopédiques.

- Les hôpitaux et les centres chirurgicaux spécialisés demeurent les premiers utilisateurs d'agents biochirurgicaux en raison du nombre croissant de chirurgies complexes, de l'augmentation des admissions de patients et de la forte demande de solutions de scellement hémostatique et tissulaire avancées au cours des interventions chirurgicales critiques.

- Le segment des substituts osseux est parmi les catégories de produits qui connaissent la croissance la plus rapide, en raison de la demande croissante de solutions de médecine régénérative, de l'augmentation de la fusion épinière et des opérations de remplacement articulaire, et de l'adoption croissante de matériaux de greffe synthétiques et biologiques à l'échelle mondiale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): USD 16,35 milliards

- Valeur de marché prévue (2033) : 29,39 milliards de dollars

- Prévisions CAGR (2026-2033): 7,61 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des agents biochirurgicauxSegmentation

|

Attributs |

Clé des agents biochirurgicauxPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Johnson & Johnson (États-Unis) |

|

Possibilités de marché |

· Augmentation de la demande d'interventions chirurgicales peu invasives et avancées · Prévalence croissante des maladies chroniques et augmentation du nombre de maladies orthopédiques · Progrès technologiques dans les mastics biomécaniques |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des agents biochirurgicaux

Tendance : L'adoption croissante de technologies avancées en matière d'hémostatique et de scellement

Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des agents biochirurgicaux de pointe comme les scellants de fibrine, les hémostats absorbants et les adhésifs tissulaires pour réduire la perte de sang intraopératoire, raccourcir le temps chirurgical et améliorer les résultats de récupération des patients. La préférence croissante pour des interventions chirurgicales peu invasives et robotisées a accéléré l'utilisation de produits biochirurgicaux qui fournissent une hémostasie rapide et des capacités accrues de fermeture tissulaire. Dans les procédures orthopédiques et cardiovasculaires, les chirurgiens utilisent de plus en plus des agents à base de collagène et de thrombine pour réduire les complications et les séjours à l'hôpital.

Par exemple, en 2024, plusieurs fournisseurs de soins de santé en Amérique du Nord et en Europe ont élargi l'utilisation de scellants à fibrine et de barrières d'adhérence dans les chirurgies laparoscopiques et reconstructives pour réduire les complications postopératoires et améliorer l'efficacité chirurgicale. De plus, l'intégration croissante des biomatériaux bioactifs et régénératifs dans les procédures chirurgicales favorise la guérison à long terme des tissus et réduit les taux de chirurgie de révision.

Dynamique du marché des agents biochirurgicaux

Pilote clé du marché: volume croissant de procédures chirurgicales dans le monde

Le fardeau mondial croissant des maladies chroniques, des traumatismes, des troubles cardiovasculaires et des affections orthopédiques est une cause importante de la demande d'agents biochirurgicaux. L'augmentation des volumes chirurgicaux, en particulier chez les populations vieillissantes, accélère le besoin de produits hémostatiques efficaces, de scellants chirurgicaux et de barrières d'adhésion. Selon les estimations mondiales en matière de soins de santé, des millions d'interventions chirurgicales majeures sont effectuées chaque année dans le monde, les chirurgies cardio-vasculaires et orthopédiques représentant une part importante de l'utilisation d'agents biochirurgicaux.

L'adoption croissante de chirurgies peu invasives stimule également la croissance du marché, car ces procédures exigent des solutions hautement efficaces de contrôle des saignements et de gestion des tissus. De plus, l'augmentation des dépenses de santé et l'expansion de l'infrastructure hospitalière dans les économies émergentes favorisent l'adoption de produits chirurgicaux de pointe.

Key Restrint/Challenge: coût élevé des produits biochirurgicaux avancés

Un défi majeur sur le marché des agents biochirurgicaux est le coût élevé associé aux scellants biologiques avancés, aux matrices hémostatiques et aux matériaux chirurgicaux régénératifs. Les produits haut de gamme tels que les produits d'étanchéité à base de fibrine et les barrières à l'adhérence synthétique comportent des procédés de fabrication complexes, des approbations réglementaires rigoureuses et des exigences d'entreposage spécialisées, ce qui augmente les coûts globaux de traitement.

Les hôpitaux et les établissements de soins de petite taille des régions en développement sont souvent confrontés à des restrictions budgétaires qui limitent l'adoption de produits biochirurgicaux haut de gamme. En outre, les difficultés de remboursement dans certains systèmes de soins de santé limitent encore l'utilisation généralisée. Les rappels de produits et les préoccupations concernant les risques de biocompatibilité et d'infection associés aux matériaux d'origine animale créent également des obstacles opérationnels et réglementaires pour les fabricants.

Opportunité de marché clé : Expansion des solutions chirurgicales régénératives et biomécaniques

Le développement de biomatériaux régénératifs et d'agents chirurgicaux biomécaniques offre d'importantes possibilités de croissance aux acteurs du marché. Les entreprises investissent de plus en plus dans les scellants tissulaires de la prochaine génération, les hémostats synthétiques et les échafaudages bioactifs qui favorisent une régénération plus rapide des tissus et améliorent les résultats de guérison des plaies.

L'application croissante d'agents biochirurgicaux en neurochirurgie, en chirurgie reconstructive et en médecine sportive élargit la portée du marché au-delà des procédures traditionnelles. De plus, les progrès dans les nanotechnologies, les polymères biodégradables et les biomatériaux compatibles avec les cellules souches permettent le développement de produits chirurgicaux innovants avec une performance accrue et des effets indésirables réduits.

Les économies émergentes de l'Asie-Pacifique, de l'Amérique latine et du Moyen-Orient sont également témoins d'investissements croissants dans l'infrastructure de santé et les capacités chirurgicales, créant ainsi des possibilités favorables pour les fabricants d'élargir leur empreinte mondiale.

Portée du marché des agents biochirurgicaux

Le marché des agents biochirurgicaux est segmenté sur la base du produit et de l'application.

Par produit

Sur la base du produit, le marché des agents chirurgicaux Bio est segmenté en substituts de greffe osseuse, attaches de tissus mous, agents hémostatiques, scellants chirurgicaux et adhésifs, barrières d'adhérence et agents de renforcement de la ligne de base. Le segment des agents hémostatiques a dominé le marché avec une part de 32,84 % en 2025, sous l'effet de la demande croissante de solutions de contrôle des saignements rapides pendant les interventions chirurgicales trauma, cardio-vasculaires, orthopédiques et générales, ainsi que de l'adoption croissante en cas d'urgence et d'intervention chirurgicale minimale. L'augmentation des volumes chirurgicaux à l'échelle mondiale, l'augmentation de la prévalence des maladies chroniques nécessitant une intervention chirurgicale et la demande croissante de solutions de gestion rapide des pertes sanguines favorisent considérablement la croissance des segments. Les hôpitaux et les centres chirurgicaux adoptent de plus en plus des hémostats absorbants avancés, des produits à base de thrombine et des matrices hémostatiques fluides pour améliorer l'efficacité chirurgicale et la sécurité des patients. De plus, le nombre croissant de chirurgies peu invasives et robotisées augmente la demande de produits efficaces de contrôle des saignements intraopératoires. Les innovations continues de produits par des entreprises de premier plan comme Baxter International, Johnson & Johnson et Pfizer accélèrent l'adoption. La croissance de la population gériatrique, l'augmentation des interventions d'urgence et l'augmentation des dépenses de soins de santé contribuent également à la domination mondiale du segment des agents hémostatiques.

On s'attend à ce que le segment des scellants et des adhésifs chirurgicaux soit témoin du TCAC le plus rapide de 8,1 % entre 2026 et 2033, en raison de la demande croissante de chirurgies peu invasives, de technologies de fermeture des plaies plus rapides et de solutions de guérison postopératoires améliorées. Les scellants chirurgicaux sont de plus en plus utilisés dans les chirurgies cardiovasculaires, thoraciques, pulmonaires et de reconstruction pour réduire les fuites, prévenir les infections et améliorer l'efficacité de la scellement tissulaire. Les progrès technologiques dans les adhésifs biodégradables, les scellants fibreux et les produits à base de polymères synthétiques améliorent la performance du produit et élargissent les applications cliniques. De plus, l'adoption croissante de chirurgies robotisées et laparoscopiques accroît le besoin de solutions précises de collage et d'étanchéité des tissus. L'augmentation des investissements dans les soins de santé, la sensibilisation accrue à la réduction des complications chirurgicales et l'élargissement des approbations de produits sur les marchés développés et émergents des soins de santé appuient davantage l'expansion du segment. L'intensification des activités de R-D axées sur les adhésifs biomécaniques et les technologies chirurgicales régénératives devrait également créer de fortes possibilités de croissance pour ce segment à l'échelle mondiale.

Par demande

Sur la base de l'application, le marché des agents chirurgicaux Bio est segmenté en chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique, chirurgie neurologique, chirurgie reconstructive, chirurgie gynécologique, chirurgie thoracique et chirurgie urologique. Le segment de la chirurgie orthopédique a dominé le marché avec une part de 28,46 % en 2025 en raison de l'augmentation de l'incidence des fractures osseuses, de l'arthrose, des troubles de la colonne vertébrale, des blessures sportives et de l'augmentation des procédures de remplacement des articulations dans le monde. Les substituts de la greffe osseuse, les scellants chirurgicaux et les produits de fixation des tissus mous sont largement utilisés dans les procédures orthopédiques pour améliorer les résultats de guérison, réduire le temps de récupération et améliorer la précision chirurgicale. L'augmentation de la population vieillissante, la prévalence croissante des troubles musculosquelettiques et la demande croissante de chirurgies orthopédiques peu invasives stimulent de façon significative la croissance du segment. En outre, les progrès dans les biomatériaux régénératifs, les échafaudages bioactifs et les techniques de greffe osseuse synthétique améliorent les taux de succès chirurgicaux et augmentent l'adoption de produits dans les hôpitaux et les centres orthopédiques spécialisés. Le développement croissant des infrastructures de soins de santé et l'augmentation des investissements dans des solutions de soins orthopédiques de pointe renforcent encore la domination du segment de la chirurgie orthopédique sur le marché mondial.

Le segment de la chirurgie cardiovasculaire devrait enregistrer le TCAC le plus rapide de 8,4% entre 2026 et 2033, sous l'effet de la charge mondiale croissante des maladies cardiovasculaires, de l'augmentation du volume de la chirurgie cardiaque et de l'adoption croissante de technologies de pointe en matière de scellement hémostatique et tissulaire. Les scellants chirurgicaux, les barrières d'adhérence et les agents de renforcement de la ligne de base sont de plus en plus utilisés dans les procédures cardiaques et vasculaires complexes pour minimiser les complications hémorragiques et améliorer les résultats chirurgicaux. La demande croissante de chirurgies cardiaques peu invasives, l'augmentation de la population âgée et la prévalence croissante des maladies coronariennes et des troubles des valves cardiaques accélèrent significativement la croissance du segment. En outre, les progrès technologiques dans le domaine des agents chirurgicaux biorésorbables et l'amélioration des matériaux de biocompatibilité élargissent l'utilisation de produits biochirurgicaux dans les procédures cardiovasculaires à haut risque. L'augmentation des investissements dans l'infrastructure de soins cardiaques spécialisés, des politiques de remboursement favorables et l'adoption croissante de chirurgies cardiovasculaires assistées par robotique devraient également favoriser l'expansion rapide de ce segment à l'échelle mondiale.

Analyse régionale du marché des agents biochirurgicaux

L'Amérique du Nord a dominé le marché des agents biochirurgicaux et a représenté la plus grande part des revenus de 38,46 % en 2025, appuyée par des infrastructures de soins de santé de pointe, des volumes élevés d'interventions chirurgicales, une forte adoption d'interventions chirurgicales peu invasives et la présence de grandes entreprises de biotechnologie et d'appareils médicaux. La région bénéficie également d'une demande croissante de solutions avancées de gestion des plaies, d'une prévalence croissante de maladies chroniques nécessitant une intervention chirurgicale et d'une utilisation croissante d'agents hémostatiques, de scellants et de barrières d'adhésion dans les hôpitaux et les centres chirurgicaux ambulatoires. L'augmentation des investissements dans l'innovation chirurgicale et les technologies de médecine régénératrice continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

Aperçu du marché des agents biochirurgicaux américains

Le marché américain des agents chirurgicaux biologiques connaît une forte croissance en raison de l'augmentation du volume des interventions chirurgicales, de la prévalence croissante des troubles cardiovasculaires et orthopédiques et de l'adoption croissante de techniques chirurgicales peu invasives. L'écosystème de santé avancé du pays, ainsi que la forte présence des principaux fabricants de biotechnologies et d'instruments médicaux, stimule la demande d'agents hémostatiques, de scellants chirurgicaux, de barrières d'adhésion et de substituts de greffes osseuses dans les hôpitaux et les centres chirurgicaux spécialisés. De plus, l'augmentation des investissements dans les chirurgies assistées par robot, la médecine régénératrice et les technologies avancées de soins des plaies accélère l'expansion du marché aux États-Unis.

Europe Bio agents chirurgicaux Aperçu du marché

Le marché des agents biochirurgicaux d'Europe demeure un contributeur majeur au chiffre d'affaires mondial, sous l'impulsion d'infrastructures de santé solides, d'une demande croissante en chirurgie et d'une forte adoption de technologies biochirurgicales de pointe. L'utilisation généralisée de scellants chirurgicaux, d'adhésifs tissulaires et de produits hémostatiques dans les chirurgies cardiovasculaires, orthopédiques, neurologiques et reconstructives favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies de chirurgie minimalement invasive, combinée à des politiques de remboursement favorables et à des initiatives croissantes de modernisation des soins de santé, continue d'améliorer l'adoption des agents biochirurgicaux dans toute l'Europe.

U.K. Bio agents chirurgicaux Aperçu du marché

Le marché des agents chirurgicaux biologiques du Royaume-Uni connaît une croissance régulière, soutenue par la demande croissante de soins chirurgicaux avancés, l'augmentation de la prévalence des maladies chroniques et l'adoption croissante de procédures peu invasives. L'augmentation des investissements dans la modernisation des hôpitaux, les programmes d'amélioration de l'efficacité chirurgicale et les technologies de pointe en matière de soins aux patients contribuent à la croissance du marché. De plus, l'utilisation croissante d'hémostats, de scellants tissulaires et de produits de prévention de l'adhérence dans des interventions chirurgicales complexes améliore les résultats des patients et renforce la position du pays dans l'industrie des agents biochirurgicaux.

Allemagne Bio agents chirurgicaux Aperçu du marché

Le marché allemand des agents biochirurgicaux est en expansion constante en raison de la forte industrie de la technologie médicale du pays, des infrastructures chirurgicales avancées et de l'adoption croissante de produits biochirurgicaux de prochaine génération. Les hôpitaux et les centres chirurgicaux spécialisés utilisent de plus en plus des agents hémostatiques, des substituts de greffe osseuse et des adhésifs chirurgicaux pour améliorer la précision chirurgicale, réduire les complications et améliorer la récupération postopératoire. Les progrès continus dans le domaine des biomatériaux, de la médecine régénératrice et des technologies chirurgicales peu invasives, ainsi que l'importance accordée par le gouvernement à l'innovation en matière de soins de santé, contribuent à la croissance du marché en Allemagne.

Aperçu du marché des agents biochirurgicaux d'Asie-Pacifique

Le marché des agents biochirurgicaux d'Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion de l'infrastructure des soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des dépenses de soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une sensibilisation accrue aux soins chirurgicaux avancés, à l'adoption croissante de chirurgies peu invasives et à l'augmentation de la demande de solutions chirurgicales rentables appuient l'expansion du marché régional. En outre, la présence croissante des fabricants d'appareils médicaux, l'amélioration des installations hospitalières et l'augmentation des investissements dans la modernisation des soins de santé accélèrent l'adoption des agents biochirurgicaux dans les secteurs commercial et public.

Aperçu du marché des agents biochirurgicaux du Japon

Le marché japonais des agents biochirurgicaux connaît une croissance constante en raison de la demande croissante de technologies chirurgicales de pointe, du vieillissement de la population et de la prévalence croissante de maladies chroniques nécessitant une intervention chirurgicale. Les hôpitaux et les fournisseurs de soins de santé adoptent de plus en plus des agents hémostatiques de haute performance, des scellants chirurgicaux et des produits de régénération osseuse pour améliorer les résultats chirurgicaux et la sécurité des patients. De plus, l'intégration croissante des technologies de médecine régénératrice et l'accent mis par le pays sur la prestation de soins de santé de qualité contribuent davantage à la croissance du marché.

Chine Bio agents chirurgicaux Aperçu du marché

Le marché des agents biochirurgicaux de la Chine connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation du volume des interventions chirurgicales et de l'augmentation des investissements publics dans les technologies de pointe en matière de soins de santé. L'adoption croissante de chirurgies peu invasives, l'augmentation de la demande de produits avancés de fermeture des plaies et de gestion des saignements et la sensibilisation accrue aux soins de santé stimulent considérablement la demande sur le marché. En outre, l'expansion rapide des hôpitaux, l'augmentation du tourisme médical et les progrès continus de la biotechnologie et des biomatériaux font de la Chine l'un des marchés les plus dynamiques pour les agents biochirurgicaux au monde.

Part de marché des agents biochirurgicaux

L'industrie des agents biochirurgicaux est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson (États-Unis)

- Baxter International Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Plc Medtronic (Irlande)

- Société Stryker (États-Unis)

- B. Braun SE (Allemagne)

- Integra LifeSciences Holdings Corporation (États-Unis)

- CryoLife Inc. (États-Unis)

- Cohera Medical Inc. (États-Unis)

- Tissuemed Ltd. (Royaume-Uni)

- Sanofi S.A. (France)

- Pfizer Inc. (États-Unis)

- CSL Limited (Australie)

- Zimmer Biomet Holdings Inc. (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- 3M Company (États-Unis)

- Ethicon Inc. (États-Unis)

- Cardinal Health Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Aroa Biosurgery Limited (Nouvelle-Zélande)

- Société SeaSpine Holdings (États-Unis)

- Anika Therapeutics Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Groupe de solutions médicales avancées plc (Royaume-Uni)

- Gelita Medical GmbH (Allemagne)

Les derniers développements du marché des agents biochirurgicaux

- En novembre 2023, Johnson & Johnson, par l'intermédiaire de sa division Ethicon, a reçu l'approbation européenne pour le lancement du dispositif d'étanchéité hémostatique ETHIZIA, conçu pour contrôler les saignements internes d'organes et améliorer l'efficacité chirurgicale dans les procédures complexes. Le développement a renforcé la biochirurgie de l'entreprise et le portefeuille de gestion avancée des blessures dans toute l'Europe

- En décembre 2022, Integra LifeSciences Holdings Corporation a annoncé l'acquisition d'Innovation chirurgicale Associates, une société spécialisée dans les technologies biomécaniques de reconstruction chirurgicale. L'acquisition a élargi les capacités de médecine régénératrice et de chirurgie reconstructive au sein du marché des agents biochirurgicaux

- En mars 2024, Johnson & Johnson a introduit des versions améliorées de ses produits hémostatiques SURGIFLO et EVARREST avec une durée de conservation accrue et une meilleure convivialité des salles d'opération. La mise au point visait à renforcer l'efficacité dans les interventions chirurgicales peu invasives et à volume élevé

- En février 2025, Becton, Dickinson and Company ont reçu des approbations de supplément de l'AGP de la FDA pour des améliorations clés à sa plate-forme de scellement vasculaire Tridyne, y compris la réduction des exigences en matière d'analyse des particules et des modifications de qualification du fournisseur. Les approbations ont amélioré la flexibilité opérationnelle et l'efficacité réglementaire pour les applications de chirurgie vasculaire

- En janvier 2025, Johnson & Johnson a présenté des données cliniques mises à jour pour son scellant de fibrine EVICEL lors d'une importante conférence sur la chirurgie thoracique, démontrant une réduction significative du drainage du tube thoracique postopératoire chez les patients en chirurgie cardiovasculaire par rapport aux approches conventionnelles de traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.