Global Biohazard Bags Market

Taille du marché en milliards USD

TCAC :

%

USD

499.56 Billion

USD

792.62 Billion

2025

2033

USD

499.56 Billion

USD

792.62 Billion

2025

2033

| 2026 –2033 | |

| USD 499.56 Billion | |

| USD 792.62 Billion | |

| % | |

|

Marché mondial des sacs à biorisque, segmentation par type de capacité (moins de 15 Gallon, 16 Gallon-30 Gallon et plus de 30 Gallon), type de prix (prime, moyen et faible), type de matériau (HDPE (polyéthylène de haute densité), HDPE de poids moléculaire élevé, LDPE (polyéthylène de faible densité), LLDPE (polyéthylène de faible densité linéaire), polymère, plastique, PP (polypropylène), autres), chaîne de vente (chaînes commerciales modernes, canaux en ligne tiers, direct aux canaux clients en ligne, grossiste/fournisseurs, détaillant local), utilisation finale (commercial, industriel et résidentiel), application (haute infectieuse, autres infectieux, pointillés, chimiques et pharmaceutiques, déchets généraux de santé, etc.) - Tendances et prévisions de l'industrie à 2033

Marché des sacs à biorisqueAperçu général

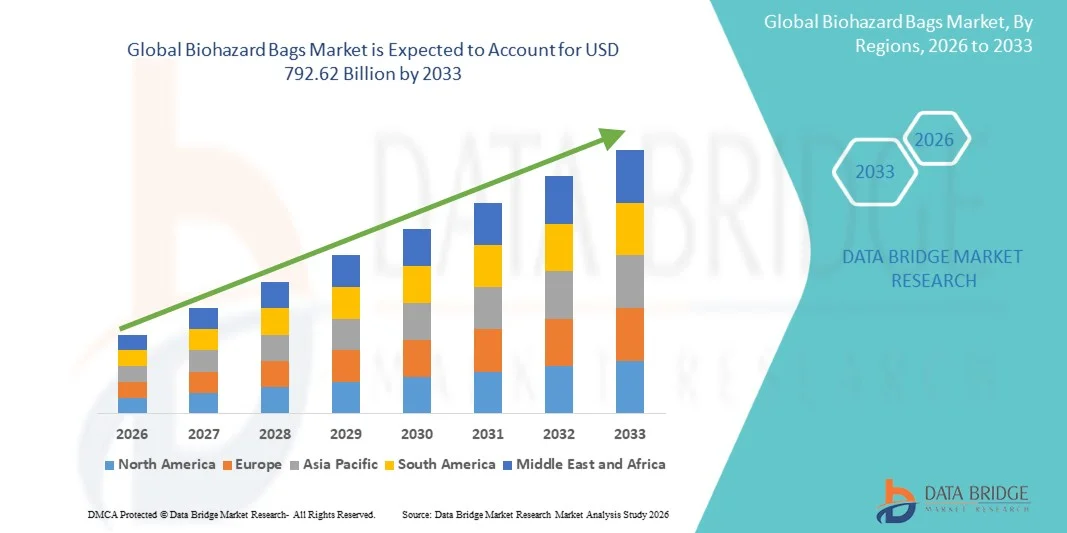

Le marché des sacs à biorisques a été évalué à499,56 milliards de dollars en 2025et devrait atteindre792,62 milliards de dollars en 2033, croissance à unTCAC de 5,94 % de 2026 à 2033. Le marché des sacs à biorisques connaît une croissance constante due à la demande croissante de solutions d'élimination sûres des déchets médicaux, à l'augmentation des admissions dans les hôpitaux et à la réglementation mondiale stricte de la lutte contre les infections et de la gestion des déchets biomédicaux. Une prise de conscience croissante des infections associées aux soins de santé et la nécessité d'une bonne ségrégation des déchets dangereux appuient l'expansion du marché dans les hôpitaux, les laboratoires de diagnostic et les installations de recherche.

Le volume croissant des interventions médicales, associé à la prévalence croissante des maladies infectieuses et des interventions chirurgicales, oblige les fournisseurs de soins de santé, les laboratoires et les sociétés pharmaceutiques à adopter des systèmes normalisés de traitement des déchets biorisques. Des organismes tels que l'OMS et des organismes de sécurité environnementale ont mis en place des cadres réglementaires solides pour faire respecter l'utilisation de sacs biorisques à code couleur et étanches pour un confinement et une élimination sûrs. Le polyéthylène à haute densité (HDPE) et les sacs biorisques à base de polypropylène remplacent de plus en plus les méthodes d'élimination conventionnelles, offrant une résistance à la perforation, une stabilité chimique et une efficacité de contrôle des infections sur les marchés des soins de santé développés et émergents.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des sacs biorisques avec la plus grande part des revenus de 39,18 % en 2025, appuyée par une solide infrastructure de soins de santé, une production élevée de déchets hospitaliers, une réglementation stricte de la gestion des déchets biomédicaux et l'adoption généralisée de pratiques normalisées de lutte contre les infections aux États-Unis et au Canada.

- Le segment moyen a dominé le marché avec une part de 46,73 % en 2025, en raison de son équilibre solide entre l'accessibilité et la conformité réglementaire

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 7,8 %, de 2026 à 2033, alimenté par l'expansion des infrastructures de soins de santé, l'augmentation des admissions dans les hôpitaux, la sensibilisation à la gestion des déchets biomédicaux et l'urbanisation rapide en Chine, en Inde et en Asie du Sud-Est.

- Le segment HDPE (polyéthylène de haute densité) est le type de matériau qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,1 %, en raison de sa forte résistance à la perforation et de sa rentabilité dans la manipulation des déchets médicaux infectieux et dangereux.

- Le segment commercial domine la catégorie de l'utilisation finale avec une part des revenus de 46,52 % en 2025, dirigée par des hôpitaux, des centres de diagnostic et des entreprises pharmaceutiques produisant de grands volumes de déchets biomédicaux nécessitant des solutions d'élimination sûres.

- En 2025, le segment des canaux commerciaux modernes représente une part de marché de 38,74 %, soutenue par de solides achats auprès d'hôpitaux et d'acheteurs institutionnels par l'intermédiaire de distributeurs de fournitures médicales organisés et de systèmes d'approvisionnement en vrac.

- Le segment des déchets hautement infectieux est la catégorie d'application qui connaît la plus forte croissance, avec un TCAC de 7,3 %, en raison de la prévalence croissante des maladies infectieuses, des interventions chirurgicales et des exigences plus strictes en matière de conformité pour le confinement et l'élimination des déchets biomédicaux à haut risque.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 499,56 milliards de dollars

- Valeur marchande prévue (2033): USD 792.62 Million

- Prévisions CAGR (2026-2033): 5,94%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée du rapport et marché des sacs à biorisqueSegmentation

|

Attributs |

Clé des sacs à biorisquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• Thermo Fisher Scientific Inc. (États-Unis) |

|

Possibilités de marché |

· Augmentation de la demande de contrôle des infections dans les établissements de soins · Développement des infrastructures de soins de santé dans les marchés émergents · Croissance des activités de R-D en matière de produits pharmaceutiques et de biotechnologie |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des sacs à biorisque

Tendance : Une demande croissante pour la gestion des déchets de soins de santé et la conformité au contrôle des infections

Le marché des sacs à biorisques connaît une forte croissance en raison de l'augmentation de la production de déchets de soins de santé, de la stricte réglementation de la gestion des déchets biomédicaux et de l'importance croissante accordée au contrôle des infections dans les hôpitaux et les laboratoires. Selon l'Organisation mondiale de la santé (OMS), environ 15 % du total des déchets de soins de santé sont considérés comme dangereux, ce qui nécessite des solutions de confinement et d'élimination spécialisées telles que les sacs à biorisque. Les hôpitaux, les laboratoires de diagnostic et les unités de fabrication de produits pharmaceutiques adoptent de plus en plus des sacs biorisques à code couleur, résistant à la perforation et étanches pour se conformer aux cadres réglementaires tels que les directives de l'OMS sur les déchets biomédicaux et les règles nationales de gestion des déchets dangereux. En outre, l'expansion de l'infrastructure des soins de santé dans les économies émergentes accroît considérablement la demande de solutions d'élimination des déchets médicaux rentables et conformes.

Biorisque Sacs Dynamique du marché

Principal moteur du marché : l'expansion des infrastructures de soins de santé et la production de déchets infectieux

Le marché des sacs biorisques est principalement alimenté par l'expansion rapide des établissements de soins de santé, l'augmentation des interventions chirurgicales et l'augmentation de l'incidence des maladies infectieuses dans le monde. La croissance des hôpitaux, des centres de diagnostic et de la gestion des déchets hérités du COVID-19 a considérablement augmenté le volume de déchets biomédicaux nécessitant un confinement sûr. Par exemple, les grands hôpitaux peuvent produire plusieurs tonnes de déchets infectieux par mois, ce qui nécessite un PEHD à haute résistance et des sacs biorisques à base de polypropylène pour une élimination sûre. L'adoption croissante de protocoles stricts de prévention des infections dans les établissements de soins, appuyés par des règlements gouvernementaux, accélère encore la demande du marché. En outre, la multiplication des activités de recherche pharmaceutique et biotechnologique accroît la nécessité d'éliminer en toute sécurité les déchets chimiques et biologiques.

Principaux obstacles : préoccupations environnementales et coût élevé des systèmes de gestion des déchets conformes

L'impact environnemental des déchets médicaux à base de plastique et le coût croissant des systèmes de gestion des déchets conformes constituent un défi majeur sur le marché des sacs à biorisque. La plupart des sacs biorisques sont fabriqués à partir de HDPE, de LDPE et de polypropylène, qui contribuent à l'accumulation de déchets plastiques s'ils ne sont pas correctement incinérés ou traités. En outre, le respect de la réglementation stricte en matière d'élimination des déchets biomédicaux exige des hôpitaux et des laboratoires qu'ils investissent dans des systèmes de ségrégation, des emballages en couleur et des infrastructures d'élimination certifiées, ce qui augmente les coûts opérationnels. Dans les régions en développement, l'accès limité aux installations centralisées de traitement des déchets limite encore l'efficacité de l'adoption. Par exemple, les centres ruraux de soins de santé manquent souvent de systèmes de ségrégation et d'élimination appropriés, ce qui entraîne des pratiques inadéquates de traitement des déchets.

Principales possibilités de marché : adoption de solutions durables et à haut rendement pour les déchets médicaux

L'intégration de polymères biodégradables, de matières plastiques recyclables et de sacs biorisques revêtus d'antimicrobiens représente une opportunité de croissance importante sur le marché. Les fabricants se concentrent de plus en plus sur les matériaux écologiques pour réduire l'impact environnemental tout en maintenant des normes de durabilité et de conformité. Les gouvernements de régions telles que l'Europe et l'Asie-Pacifique encouragent des pratiques durables de gestion des déchets médicaux et encouragent l'innovation dans les solutions écologiques d'emballage. En outre, l'augmentation des investissements dans les systèmes de soins de santé intelligents et l'automatisation hospitalière permet de mieux suivre les déchets, de les séparer et de les éliminer. La demande croissante des usines de fabrication de produits pharmaceutiques, des laboratoires de biotechnologie et des grands réseaux hospitaliers appuie davantage l'adoption de solutions perfectionnées conformes à la réglementation des sacs à biorisque à l'échelle mondiale.

Portée du marché des sacs à biorisque

Le marché des Sacs Biorisque est segmenté en fonction du type de simulation, du type de véhicule, de l'application de formation, de l'utilisateur final, des composants matériels, des composants logiciels, du mode de formation, de l'intégration et de la connectivité, du déploiement et du support et des services.

- Par type de capacité

Sur la base du type de capacité, le marché des sacs de biorisque est segmenté en moins de 15 Gallon, 16 Gallon–30 Gallon et Au-delà de 30 Gallon. Le segment des 16 Gallon-30 Gallon a dominé le marché avec une part de 42,18 % en 2025, en raison de son équilibre optimal entre capacité et facilité d'utilisation dans les hôpitaux, laboratoires et centres de diagnostic. Ces sacs sont largement utilisés pour la collecte régulière de déchets biomédicaux dans les salles de chirurgie, les unités de soins intensifs et les laboratoires de pathologie. Leur taille normalisée garantit le respect des règles de séparation des déchets biomédicaux dans les principaux systèmes de santé. L'augmentation des admissions à l'hôpital et des procédures de consultation externe entraîne une augmentation de la demande. Une forte adoption dans les systèmes de santé développés comme l'Amérique du Nord et l'Europe soutient la domination de segment. L'accent mis de plus en plus sur les protocoles de contrôle des infections améliore la cohérence de l'utilisation. Le rapport coût-efficacité par rapport aux sacs de capacité plus grands appuie la préférence d'approvisionnement. La compatibilité avec les poubelles hospitalières standard renforce l'adoption. Le segment bénéficie d'une fréquence de remplacement élevée dans les établissements de santé. Les mandats réglementaires relatifs à la gestion sûre des déchets renforcent encore la demande. La croissance des infrastructures de soins de santé dans les économies émergentes favorise également l'expansion du marché.

Le segment Au-dessus de 30 Gallon devrait connaître la croissance la plus rapide à un TCAC de 6,9 % de 2026 à 2033, en raison de l'augmentation de la production de déchets biomédicaux dans les grands hôpitaux et les centres de soins multispécialisés. L'expansion des hôpitaux de soins tertiaires stimule considérablement la demande de solutions de confinement des déchets à haute capacité. L'augmentation des volumes chirurgicaux et des admissions aux soins critiques augmente la production de déchets en vrac. Les initiatives de préparation aux pandémies appuient l'adoption de systèmes d'élimination plus vastes. Les installations pharmaceutiques et biotechniques industrielles contribuent à la demande. Les investissements croissants dans les soins de santé en Asie-Pacifique accélèrent l'adoption. Les sacs de plus grande capacité réduisent la fréquence de manutention et les inefficacités opérationnelles. L'amélioration de la résistance à la force et à la perforation améliore la convivialité. Les services de gestion des déchets sont de plus en plus utilisés. La réglementation gouvernementale favorisant la centralisation du traitement des déchets favorise la croissance. L'augmentation de la capacité des lits d'hôpital dans le monde est un facteur clé. La sensibilisation accrue à la prévention des infections accélère encore l'adoption.

- Par type de prix

Sur la base du type de prix, le marché est segmenté en Premium, Moyen et Faible. Le segment moyen a dominé le marché avec une part de 46,73 % en 2025, en raison de son solide équilibre entre l'accessibilité et la conformité réglementaire. Les hôpitaux et les laboratoires de diagnostic préfèrent les sacs à prix moyen pour l'élimination quotidienne des déchets biomédicaux. Ces produits répondent aux normes essentielles de sécurité et de durabilité requises dans les milieux de santé. Une forte adoption dans les systèmes de santé publics soutient la domination. Les marchés émergents sensibles aux coûts contribuent considérablement à la demande. Les sacs de qualité moyenne sont largement disponibles par les canaux de distribution établis. L'efficacité des achats en vrac renforce l'utilisation. La production normalisée réduit la variabilité des coûts. La croissance mondiale des réseaux hospitaliers augmente le volume de consommation. Les programmes gouvernementaux de soins de santé favorisent des solutions de conformité rentables. Une durabilité modérée les rend adaptés aux applications courantes. De forts cycles de remplacement dans les hôpitaux soutiennent une demande constante.

Le segment Premium devrait connaître la croissance la plus rapide avec un TCAC de 7,1 % entre 2026 et 2033, en raison de la demande croissante de solutions anti-infection avancées. Les sacs Premium offrent une résistance supérieure à la perforation et des performances étanches. L'utilisation croissante des laboratoires de fabrication de produits pharmaceutiques et de biotechnologie favorise l'adoption. Les hôpitaux qui manipulent des déchets infectieux à haut risque préfèrent les matériaux de qualité supérieure. Les sacs biorisques revêtus d'antimicrobiens gagnent en traction. Des exigences strictes en matière de conformité réglementaire appuient la mise en valeur. La croissance des interventions chirurgicales spécialisées augmente la demande. Les régions développées comme l'Amérique du Nord et l'Europe sont des contributeurs importants. Une infrastructure de soins de santé avancée favorise l'adoption de produits de qualité supérieure. La sensibilisation accrue à la sécurité au travail favorise l'adoption. L'innovation dans les matériaux biodégradables premium élargit la portée du marché. Les normes de qualité des soins de santé poussent à des achats de plus grande valeur.

- Par type de matériau

Sur la base du type de matériau, le marché est segmenté en HDPE, haute masse moléculaire HDPE, LDPE, LLDPE, polymère, plastique, PP, et autres. Le segment HDPE (polyéthylène de haute densité) a dominé le marché avec une part de 39,84 % en 2025, en raison de sa forte résistance chimique et de sa rentabilité. Les sacs HDPE sont largement utilisés dans les hôpitaux et les laboratoires pour éliminer en toute sécurité les déchets infectieux. Leur durabilité assure un confinement étanche des matières dangereuses. Une forte résistance à la perforation les rend aptes à la manipulation des déchets. La grande disponibilité des matières premières favorise la production à grande échelle. L'acceptation réglementaire des systèmes de santé mondiaux renforce la demande. Les hôpitaux préfèrent les PEHD en raison de leur faible coût et de leur grande fiabilité. Une forte utilisation dans les établissements de santé publics entraîne un volume. L'infrastructure manufacturière établie favorise l'efficacité de la chaîne d'approvisionnement. L'augmentation de la production de déchets biomédicaux favorise une consommation régulière. Une recyclabilité facile dans les systèmes contrôlés améliore l'adoption. Une application étendue dans tous les secteurs de la santé renforce la domination.

Le segment PP (polypropylène) devrait connaître la croissance la plus rapide à un TCAC de 7,3 % de 2026 à 2033, entraîné par une résistance thermique supérieure et une résistance mécanique. Les sacs à base de PP sont de plus en plus utilisés dans les applications de déchets infectieux et chimiques à haut risque. La demande croissante de la fabrication pharmaceutique accélère la croissance. Les laboratoires de biotechnologie préfèrent PP pour les besoins de confinement avancés. Amélioration de la durabilité par rapport à l'adoption des supports plastiques conventionnels. La croissance des processus d'élimination des déchets à haute température stimule la demande. L'attention accrue accordée au contrôle avancé des infections favorise l'utilisation. L'adoption de mesures réglementaires visant à améliorer la sécurité de la manutention des déchets biomédicaux. L'innovation dans les films multicouches PP développe des applications. La modernisation des soins de santé en Asie-Pacifique alimente la demande. L'augmentation des volumes de déchets chirurgicaux favorise la croissance de la consommation. Les exigences en matière de conformité environnementale augmentent l'utilisation des PP.

- Par chaîne de vente

Sur la base du canal de vente, le marché est segmenté en canaux commerciaux modernes, canaux en ligne tiers, canaux en ligne directs à clients, grossistes/fournisseurs et détaillants locaux. Le segment Grossistes/Fournisseurs a dominé le marché avec une part de 37,26 % en 2025, en raison d'un important approvisionnement en vrac par les hôpitaux et les laboratoires. Les systèmes d'achat centralisés dans les établissements de soins soutiennent la distribution en grand volume. Les réseaux de fournisseurs établis assurent la conformité à la réglementation. Une forte présence dans les marchés publics de soins de santé stimule la demande. Les avantages en termes de coûts dans la distribution en vrac renforcent la domination. Des chaînes d'approvisionnement fiables assurent une disponibilité constante. Les hôpitaux préfèrent les contrats de fournisseurs à long terme. La croissance des infrastructures de soins de santé améliore les achats en vrac. Des réseaux logistiques solides améliorent l'efficacité de la livraison. Les modèles de prix normalisés soutiennent l'adoption. Les achats à l'échelle industrielle dans le secteur pharmaceutique augmentent la demande. Les cycles d'achats répétés maintiennent le leadership du segment.

Le segment des tiers canaux en ligne devrait connaître la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de l'adoption croissante des marchés publics numériques. Les petites cliniques et laboratoires préfèrent les plateformes d'achat en ligne. L'expansion du commerce électronique dans les fournitures médicales favorise l'accessibilité. L'intégration numérique de la chaîne d'approvisionnement améliore l'efficacité. Des cycles d'approvisionnement plus rapides soutiennent l'adoption. La pénétration croissante des marchés électroniques des soins de santé accélère la croissance. La transparence des prix attire les acheteurs. Les plateformes en ligne offrent une plus grande variété de produits. Les fournisseurs de soins de santé de plus en plus nombreux sont les moteurs de la demande. La commodité dans la commande est de stimuler l'utilisation. L'expansion des portails médicaux B2B favorise la croissance. L'adoption technologique dans les systèmes d'approvisionnement augmente rapidement.

- Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en commercial, industriel et résidentiel. Le segment commercial a dominé le marché avec une part de 58,91 % en 2025, animée par des hôpitaux, des cliniques et des centres de diagnostic générant de grands volumes de déchets biomédicaux. L'augmentation des entrées de patients dans le monde soutient la croissance de la demande. Une application rigoureuse de la réglementation en matière de gestion des déchets de santé est un facteur clé. L'augmentation des interventions chirurgicales augmente la production de déchets. L'expansion des infrastructures de soins de santé soutient la consommation. Une forte adoption dans les hôpitaux urbains renforce la domination. Les programmes gouvernementaux de soins de santé stimulent les achats. Des protocoles stricts de contrôle des infections conduisent à l'utilisation. Les laboratoires de diagnostic à grande échelle apportent une contribution importante. Les entreprises pharmaceutiques soutiennent également la demande. La production continue de déchets assure une consommation récurrente. Des systèmes d'approvisionnement institutionnels solides renforcent le leadership.

Le segment industriel devrait connaître la croissance la plus rapide avec un TCAC de 6,8 % de 2026 à 2033, sous l'effet de l'expansion des produits pharmaceutiques et de la biotechnologie. L'augmentation des activités de R-D génère des déchets dangereux. La croissance des essais cliniques stimule la demande. Les laboratoires industriels ont besoin de systèmes de confinement perfectionnés. La production croissante de produits biologiques augmente la production de déchets. L'expansion des installations de fabrication favorise l'adoption. Des règlements environnementaux stricts déterminent les besoins en matière de conformité. Les exigences en matière de traitement des déchets à volume élevé soutiennent la croissance. Les organisations manufacturières à contrat en croissance contribuent à la demande. L'augmentation des startups en biotechnologie stimule la consommation. L'externalisation de la gestion des déchets de santé industriels est en hausse. Les améliorations technologiques des systèmes de gestion des déchets industriels accélèrent l'adoption.

- Par demande

Sur la base de l'application, le marché est segmenté en hautement infectieux, autres infectieux, Sharps, chimiques et pharmaceutiques, déchets de santé généraux, et autres. Le segment Hautement Infectieux a dominé le marché avec une part de 34,67 % en 2025, sous l'impulsion de protocoles stricts de contrôle des infections dans les hôpitaux. La prévalence croissante des maladies infectieuses augmente la production de déchets. La COVID-19 continue de soutenir la demande. Une forte adoption dans les unités de soins intensifs et les quartiers d'isolement favorise l'utilisation. Les lignes directrices réglementaires exigent des systèmes d'élimination spécialisés. Les hôpitaux privilégient la sécurité dans la manipulation des déchets infectieux. La sensibilisation croissante aux infections acquises en milieu hospitalier favorise l'adoption. Les déchets à haut risque nécessitent des solutions de confinement durables. Les politiques gouvernementales en matière de santé renforcent les normes d'utilisation. L'expansion des centres de traitement des maladies infectieuses soutient la demande. L'accroissement de la préparation à une pandémie mondiale renforce la domination du segment. Des cycles de remplacement élevés dans les systèmes de santé assurent une consommation régulière.

Le segment des produits chimiques et pharmaceutiques devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de l'expansion de la production pharmaceutique et des activités de R-D. L'augmentation des essais cliniques génère des déchets chimiques nécessitant une élimination sûre. L'expansion de la biotechnologie accélère la demande. Des règlements stricts en matière de conformité environnementale appuient la croissance. L'utilisation accrue de produits chimiques dangereux dans les laboratoires augmente l'adoption. Les usines de fabrication de produits pharmaceutiques sont des facteurs clés. La croissance des organismes de recherche contractuels stimule la demande. L'expansion des pipelines de mise au point de médicaments appuie l'utilisation. L'adoption de plus en plus concentrée sur la gestion sûre des déchets chimiques. Les laboratoires industriels ont besoin de solutions de confinement spécialisées. La pression réglementaire sur l'élimination des produits chimiques augmente à l'échelle mondiale. L'innovation dans les matériaux biorisques résistants aux produits chimiques favorise l'expansion.

Biorisque Bags Market Analyse régionale

L'Amérique du Nord a dominé le marché des sacs biorisques et a représenté la plus grande part des revenus de 39,18 % en 2025, grâce à une solide infrastructure de soins de santé, une production élevée de déchets hospitaliers, une réglementation stricte de gestion des déchets biomédicaux et l'adoption généralisée de pratiques normalisées de lutte contre les infections aux États-Unis et au Canada. La région bénéficie de réseaux hospitaliers avancés, de volumes chirurgicaux élevés et de systèmes bien établis de ségrégation des déchets dans des environnements cliniques. L'accent accru mis sur la prévention des infections, la conformité à la réglementation et l'élimination sécuritaire des déchets médicaux dangereux continue de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain des sacs à biorisque

Le marché américain des sacs biorisques connaît une forte croissance en raison de l'augmentation des admissions dans les hôpitaux, de l'augmentation des interventions chirurgicales et de la stricte application des règlements sur l'élimination des déchets biomédicaux. L'infrastructure de soins de santé avancée du pays et la grande sensibilisation aux pratiques de lutte contre les infections sont à l'origine d'une demande constante de solutions certifiées et étanches d'emballage biorisque. De plus, l'expansion des activités des laboratoires pharmaceutiques et de diagnostic favorise la croissance du marché dans les établissements de soins de santé commerciaux.

Europe Biorisque Sacs Aperçu du marché

Le marché européen des sacs à biorisques demeure un important contributeur aux revenus mondiaux, sous l'impulsion de réglementations environnementales rigoureuses, de systèmes de santé solides et d'adoption de protocoles normalisés de gestion des déchets médicaux. Les infrastructures hospitalières bien développées de la région et l'accent croissant mis sur la durabilité de l'élimination des déchets de soins de santé soutiennent une demande soutenue. L'accent mis de plus en plus sur la lutte contre les infections et les pratiques de l'économie circulaire dans les systèmes de santé renforce encore l'expansion du marché dans toute l'Europe.

Royaume-Uni Biorisque Sacs Aperçu du marché

Le marché des sacs biorisques du Royaume-Uni connaît une croissance constante, soutenue par l'augmentation de la production de déchets hospitaliers, des directives strictes de gestion des déchets du NHS et une sensibilisation accrue aux protocoles de prévention des infections. Les systèmes de santé solides du pays et la demande croissante de solutions d'élimination des déchets médicaux conformes et sûres contribuent à l'expansion du marché. L'intégration de systèmes avancés de séparation et de traçabilité des déchets améliore encore l'efficacité de la manipulation des déchets biomédicaux.

Allemagne Biorisque Sacs Aperçu du marché

Le marché allemand des sacs biorisques est en expansion constante en raison de la solidité de l'infrastructure de santé, de normes réglementaires élevées pour la gestion des déchets médicaux et de l'augmentation des activités hospitalières et de laboratoire. Le pays met l'accent sur la sécurité environnementale et le strict respect des lois sur l'élimination des déchets biomédicaux est à l'origine de l'adoption de solutions d'emballage biorisque de haute qualité. L'amélioration continue de l'efficacité des soins de santé et des systèmes de gestion des déchets contribue davantage à la croissance du marché.

Aperçu du marché des sacs à biorisque en Asie-Pacifique

On s'attend à ce que le marché des sacs biorisques d'Asie-Pacifique enregistre une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des admissions dans les hôpitaux, de la sensibilisation accrue à la gestion des déchets biomédicaux et de l'urbanisation rapide dans des pays comme la Chine, l'Inde et l'Asie du Sud-Est. Les investissements croissants dans les systèmes de santé publics et l'amélioration de la réglementation sur l'élimination des déchets favorisent une forte expansion régionale. De plus, l'augmentation des dépenses de santé et l'adoption de pratiques normalisées de lutte contre les infections accélèrent la croissance du marché dans la région.

Japon Biorisque Sacs Aperçu du marché

Le marché japonais des sacs biorisques connaît une croissance constante en raison de l'infrastructure de soins de santé avancée, de normes élevées en matière d'efficacité des hôpitaux et de règlements stricts en matière de gestion des déchets biomédicaux. La population vieillissante du pays et l'augmentation des procédures médicales entraînent une demande constante de solutions d'élimination des déchets sûres et conformes. Les améliorations technologiques continues des systèmes de ségrégation des déchets de soins de santé améliorent encore l'efficacité opérationnelle dans les hôpitaux et les cliniques.

Chine Biorisque Sacs Aperçu du marché

Le marché chinois des sacs à biorisques connaît une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation des admissions dans les hôpitaux et de l'accent croissant mis par le gouvernement sur la réglementation de la gestion des déchets biomédicaux. La sensibilisation croissante à la lutte contre les infections et à l'urbanisation rapide stimule considérablement la demande de solutions normalisées d'élimination des risques biologiques. En outre, les investissements croissants dans les systèmes de santé publique et les projets d'expansion des hôpitaux placent la Chine parmi les marchés qui connaissent la croissance la plus rapide au monde.

Part de marché des sacs à biorisque

L'industrie des sacs à biorisque est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Avantor, Inc. (États-Unis)

- Corning Incorporated (États-Unis)

- SABIC (Arabie saoudite)

- Berry Global Inc. (États-Unis)

- Groupe Mondi (Autriche)

- Amcor plc (Suisse)

- Graham Medical (États-Unis)

- Dynarex Corporation (États-Unis)

- Medline Industries, LP (États-Unis)

- Hindalco Industries Ltd. (Inde)

- Uflex Ltd. (Inde)

- Cosmo Films Ltd. (Inde)

- Klöckner Pentoplast (Allemagne)

- Groupe Wipak (Finlande)

- Coveris Holdings S.A. (Autriche)

- Société aérienne scellée (États-Unis)

- Huhtamaki Oyj (Finlande)

- Plastipak Holdings, Inc. (États-Unis)

- Berry Medical (États-Unis)

- Emballage Zhisheng de Shanghai (Chine)

- Fournitures médicales SinoPack (Chine)

- Narang Medical Limited (Inde)

- Emballage en polypak (Afrique du Sud)

- Alpha Pro Tech Ltd. (Canada)

- International Plastics Inc. (États-Unis)

- TC Transcontinental (Canada)

- Supermax Corporation Berhad (Malaisie)

- DS Smith Plc (Royaume-Uni)

Les derniers développements du marché des sacs à biorisque

- En mars 2026, plusieurs fabricants d'emballages de soins de santé ont introduit des sacs biorisques de nouvelle génération fabriqués à partir de mélanges de PEHD recyclés à haute densité et de polymères résistants aux fuites multicouches, dans le but d'améliorer la résistance à la perforation et le respect des directives de l'OMS sur la ségrégation des déchets biomédicaux. Ces produits améliorés sont de plus en plus adoptés dans les hôpitaux et les laboratoires de diagnostic pour améliorer l'efficacité de la lutte contre les infections et réduire l'impact environnemental grâce à des solutions durables de gestion des déchets médicaux

- En novembre 2025, les principaux fournisseurs d'emballages médicaux ont élargi la capacité de production des sacs à déchets biorisques codés en couleur, intégrés aux systèmes de traçabilité basés sur le QR, permettant de suivre en temps réel les déchets infectieux du point de production jusqu'à leur élimination finale. Cette évolution renforce le respect par les hôpitaux de règles plus strictes en matière d'audit des déchets biomédicaux et améliore la transparence des processus de traitement des déchets de santé

- En juin 2025, les progrès réalisés dans les sacs à biorisque enrobés d'antimicrobiens ont été commercialisés, y compris des couches argentées et des couches résistantes aux produits chimiques conçues pour réduire la survie des agents pathogènes sur les surfaces extérieures. Ces innovations sont de plus en plus déployées dans des environnements cliniques à haut risque, comme les unités de soins intensifs, les laboratoires de pathologie et les salles de traitement des maladies infectieuses, afin de minimiser les risques de contamination croisée.

- En février 2025, des mises à jour réglementaires dans toute l'Europe et l'Amérique du Nord ont conduit à l'adoption de normes améliorées pour les sacs à biorisque conformes à l'ASTM et à l'EN, exigeant une résistance à la traction plus élevée, une meilleure étanchéité et une meilleure précision du codage des couleurs. Les fabricants ont réagi en lançant des gammes de produits LDPE et LLDPE renforcés pour répondre aux exigences de sécurité révisées

- En août 2024, les grandes sociétés de gestion des déchets de santé ont adopté des systèmes automatisés de séparation des déchets intégrés à l'identification intelligente des sacs biorisques, en utilisant le code à barres et le marquage RFID pour rationaliser le suivi des déchets hospitaliers et réduire les erreurs de manipulation manuelle. Cette innovation a amélioré l'efficacité opérationnelle des grands réseaux hospitaliers et des installations centralisées de traitement des déchets

- En décembre 2023, l'augmentation de la demande mondiale d'emballages de soins de santé durables a entraîné l'introduction de sacs biodégradables et partiellement compostables dans des programmes pilotes de soins de santé dans toute l'Asie-Pacifique et en Europe, visant à réduire les déchets plastiques provenant des systèmes d'élimination médicale tout en maintenant les normes de confinement des infections.

- En mai 2022, plusieurs fabricants émergents ont accru leurs exportations de sacs à biorisque normalisés à faible coût vers les hôpitaux gouvernementaux dans le cadre de programmes d'approvisionnement en soins de santé publics, améliorant ainsi l'accès à des solutions d'élimination des déchets biomédicaux conformes dans les régions en développement où l'infrastructure hospitalière augmente.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.