Global Biosimilar Market

Taille du marché en milliards USD

TCAC :

%

USD

64.93 Billion

USD

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Analyseur de Tomographie Computée, Analyseur de Tomographie Position Emission, Biosimilaire (EEG), Appareils d'électromyographie (EMG), Dispositifs d'imagerie par résonance magnétique, Dispositifs de Doppler Transcrânien, Moniteurs de pression intracrânienne (ICP), Electrodes, Capteurs et Gels et Câbles), Classe de drogue (Insuline, Hormone de croissance humaine recombinante (RHGH), Facteur de stimulation des colonies de Granulocytes, Interféron, Erythropoïétine, Etanercept, Antibodies monoclonales, Follitropine, Glucagon, Calcitonine, Tériparatide et Enoxaparine Sodium), Type de fabrication (Fabrication en maison et fabrication de contrats), Procédure (Invasive et non invasive), Maladies (Stroke, Démentia et Epilepsy), Indication (Défection au Septal), Procédés de traitement par voie intraveineuse (Toxicomanie par voie intraveineuse)

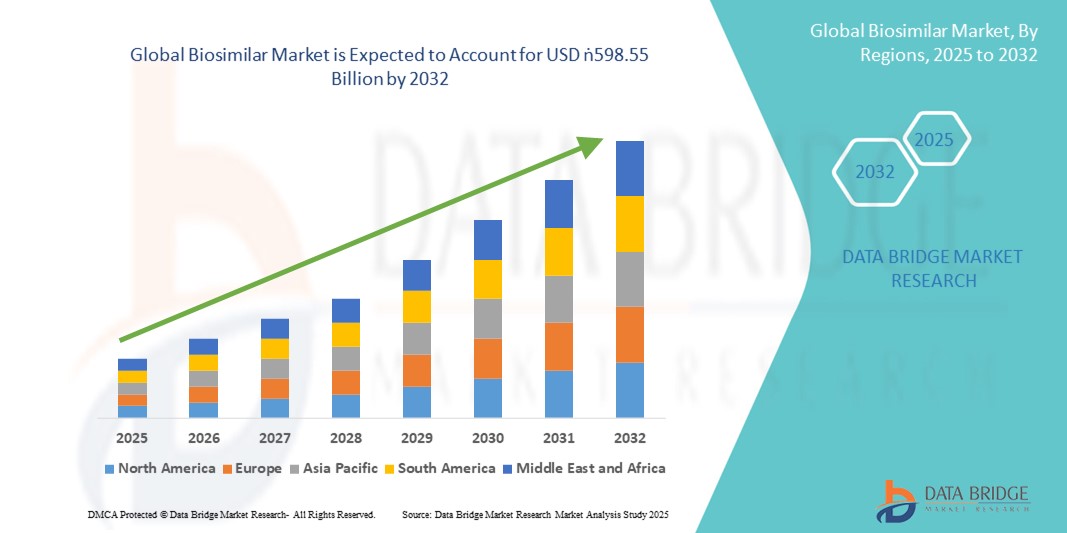

Taille du marché biosimilaire

- La taille du marché biosimilaire mondial a été évaluée à64,93 milliards de dollars en 2024et devrait atteindre598,55 milliards de dollars en 2032, à unTCAC de 32,00 %pendant la période de prévision

- L'expansion du marché est principalement attribuable au nombre croissant d'expirations de brevets de produits biologiques de type blockbuster et à la prévalence croissante de maladies chroniques comme le cancer, les troubles auto-immuns et le diabète, qui alimentent la demande de solutions de rechange rentables.

- En outre, des cadres réglementaires favorables, des investissements croissants des entreprises pharmaceutiques et une plus grande acceptation des fournisseurs de soins de santé accélèrent le développement et l'adoption de biosimilaires dans le monde entier. Ces tendances contribuent de façon significative à la forte trajectoire de croissance de l'industrie biosimilaire.

Analyse biosimilaire du marché

- Les biosimilaires, conçus comme des solutions de rechange très similaires et rentables aux médicaments biologiques approuvés, deviennent une partie essentielle des systèmes de santé mondiaux, car ils améliorent l'accessibilité au traitement, réduisent les coûts des soins de santé et élargissent la portée des patients pour les maladies chroniques et mortelles comme le cancer, les troubles auto-immuns et le diabète

- La demande croissante de biosimilaires est principalement alimentée par la vague d'expiration des brevets de produits biologiques blockbuster, l'augmentation des pressions sur les dépenses de soins de santé et une plus grande acceptation des biosimilaires parmi les fournisseurs et les patients comme options thérapeutiques sûres et efficaces

- L'Amérique du Nord a dominé le marché mondial des produits biosimilaires avec la plus grande part de revenus de 42,8 % en 2024, sous l'impulsion d'un solide soutien réglementaire de la FDA américaine, de l'entrée croissante des produits biosimilaires dans des catégories thérapeutiques de grande valeur et de l'adoption accrue parmi les payeurs à la recherche de solutions de rechange abordables aux produits biologiques coûteux. Les États-Unis en particulier ont connu une pénétration rapide du marché en raison de changements de politique favorables, de prix concurrentiels et de la présence de grandes sociétés pharmaceutiques

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché des produits biosimilaires au cours de la période de prévision en raison de l'expansion de l'infrastructure de soins de santé, de l'incidence croissante des maladies chroniques et des initiatives gouvernementales de soutien dans des pays comme la Chine, l'Inde et la Corée du Sud.

- Le segment oncologique a dominé le marché biosimilaire avec une part des revenus de 42,2% en 2024, en raison du coût élevé des produits biologiques de référence, de l'augmentation de la prévalence du cancer à l'échelle mondiale et de l'adoption rapide d'anticorps monoclonaux biosimilaires et de thérapies de soutien.

Portée du rapport et segmentation du marché biosimilaire

| Attributs | Biosimilar Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances biosimilaires du marché

Accroître l'accessibilité grâce à des règlements favorables et à des économies

- Une tendance importante et accélérée sur le marché mondial des produits biologiques est l'expansion du soutien réglementaire et des cadres stratégiques qui encouragent l'approbation plus rapide et l'adoption plus large de biosimilaires comme solutions de rechange rentables aux produits biologiques à prix élevé. Il s'agit de remodeler le coût du traitement et l'accessibilité du patient dans plusieurs domaines thérapeutiques.

- Par exemple, en 2023, la FDA des États-Unis a publié de nouvelles lignes directrices sur l'interchangeabilité pour rationaliser l'entrée des biosimilaires sur le marché, tandis que l'Agence européenne des médicaments (EMA) a continué de diriger avec le plus grand nombre d'approbations biosimilaires dans le monde. Ces mesures renforcent la confiance de l'industrie et favorisent l'entrée sur le marché

- L'augmentation des pressions sur les coûts des soins de santé a contraint les payeurs et les gouvernements à privilégier l'adoption biosimilaire. Aux États-Unis, par exemple, Amgens Amjevita, un biosimilaire d'Humira, est entré sur le marché en 2023 à un coût nettement inférieur à celui d'AbbVie, ce qui a créé un précédent pour l'adoption accrue. De même, Biocon et Viatris s'emploient activement à développer des biosimilaires d'oncologie et de diabète à des prix accessibles en Asie-Pacifique

- La tendance est renforcée par la confiance croissante des médecins, car des données plus réelles confirment que les biosimilaires offrent une sécurité et une efficacité comparables aux produits biologiques d'origine. Des campagnes d'éducation des médecins et des patients à grande échelle accélèrent l'adoption dans des domaines thérapeutiques comme l'oncologie, les maladies auto-immunes et le diabète

- En outre, les partenariats entre les entreprises pharmaceutiques mondiales et les acteurs régionaux facilitent le développement et la distribution rentables. Par exemple, Samsung Bioepis a élargi sa portée grâce à des collaborations avec Organon et Biogen pour renforcer son portefeuille biosimilaire en immunologie et en ophtalmologie

- Cette tendance réglementaire et économique à l'adoption de produits biosimilaires remodele fondamentalement les marchés mondiaux des produits biologiques, la demande augmentant rapidement tant dans les économies développées que dans les économies émergentes, alors que les parties prenantes privilégient de plus en plus les économies de coûts et l'accessibilité au traitement.

Dynamique du marché biosimilaire

Chauffeur

L'augmentation de la demande est alimentée par les expirations de brevets biologiques et le fardeau des maladies chroniques

- L'augmentation de la demande de produits biosimilaires est principalement attribuable à la perte de l'exclusivité des brevets pour les produits biologiques blockbuster comme Humira, Herceptin et Avastin, ce qui crée des possibilités pour les biosimilaires à moindre coût d'obtenir des parts de marché importantes.

- Par exemple, plusieurs biosimilaires Humira lancés aux États-Unis en 2023 par des entreprises telles qu'Amgen, Boehringer Ingelheim et Sandoz, ont mené à un environnement de tarification concurrentiel et à un accès plus large des patients

- Le fardeau mondial croissant des maladies chroniques comme le cancer, les troubles auto-immuns et le diabète intensifie la nécessité de thérapies biologiques abordables, plaçant les biosimilaires comme essentiels à la durabilité du système de santé

- Les gouvernements et les assureurs appliquent de plus en plus de mesures d'incitation au remboursement et de substitution pour encourager l'adoption de produits biosimilaires, créant ainsi un environnement favorable aux fabricants

- La sensibilisation accrue des médecins et des patients à l'efficacité et à l'équivalence de sécurité des biosimilaires par rapport aux initiateurs stimule l'adoption, soutenue par des initiatives éducatives en cours de la part des autorités sanitaires.

Restriction/Défi

Interchangeabilité Obstacles et complexité de la fabrication

- Malgré de fortes perspectives de croissance, les difficultés liées à l'interchangeabilité et à la complexité réglementaire continuent de limiter l'adoption généralisée. Aux États-Unis, la désignation d'interchangeabilité demeure un obstacle critique, car tous les biosimilaires ne bénéficient pas de droits de substitution automatiques au niveau de la pharmacie.

- Par exemple, alors qu'Amgen's Amjevita est entrée sur le marché américain, elle n'a pas initialement le statut d'interchangeabilité, ralentissant la substitution par rapport aux génériques traditionnels. Cela reste un défi pour les nouveaux venus qui tentent de gagner en vitesse

- La fabrication biosimilaire présente également des barrières techniques élevées, car les produits biologiques sont de grandes molécules complexes qui nécessitent des systèmes de production et de contrôle de la qualité avancés. Toute variation des processus de production peut soulever des préoccupations réglementaires et retarder les approbations.

- De plus, la réticence des médecins et l'hésitation des patients dans certaines régions persistent en raison de la persistance d'idées fausses sur l'efficacité et la sécurité biosimilaires. Une éducation soutenue et des données réelles sont essentielles pour surmonter ces perceptions.

- L'érosion des prix due à une concurrence féroce pose un autre défi, car les entreprises font face à des pressions pour réduire les coûts tout en gérant des dépenses de développement et de production élevées. Cela peut limiter la rentabilité des petits acteurs entrant sur le marché

- Surmonter ces obstacles grâce à des voies réglementaires plus claires, à l'amélioration des capacités de fabrication et à une meilleure éducation des parties prenantes sera essentiel pour parvenir à une croissance soutenue dans le secteur biosimilaire

Portée du marché biosimilaire

Le marché est segmenté en fonction du type de produit, de la classe de médicaments, du type de fabrication, de la procédure, de la maladie, de l'indication, du type de thérapie et des utilisateurs finaux.

- Par type de produit

Sur la base du type de produit, le marché biosimilaire est segmenté en scanners d'imagerie par résonance magnétique, scanners de tomographie calculés, scanners de tomographie par émission de positrons, appareils de biosimilaire (EEG), appareils d'électromyographie (EMG), dispositifs de magnétoencéphalographie, dispositifs de doppler transcrânien, moniteurs de pression intracrânien (ICP), électrodes, capteurs, gels et câbles. Le segment des scanners d'imagerie par résonance magnétique a dominé le marché en 2024 avec la plus grande part de revenus, en raison de son rôle crucial en oncologie et en neurologie pour l'imagerie à haute résolution et la surveillance des maladies. La demande d'IRM est encore alimentée par sa large application dans la détection des tumeurs, des troubles articulaires et des maladies cardiovasculaires, en adéquation avec la prévalence croissante des maladies chroniques. Les hôpitaux et les centres de diagnostic préfèrent les biosimilaires basés sur l'IRM en raison de leur fiabilité, de leur sécurité et de leur précision diagnostique accrue. En outre, des politiques de remboursement favorables dans les marchés développés soutiennent l'adoption plus élevée de technologies d'IRM dans les milieux cliniques.

Le segment des électrodes devrait enregistrer la croissance la plus rapide entre 2025 et 2032 en raison de leur utilisation généralisée dans diverses procédures de diagnostic. Leur accessibilité, leur déposabilité et leur demande croissante en neurologie et en cardiologie les rendent très attrayants dans les marchés émergents où la rentabilité est essentielle. L'urbanisation rapide et un bassin croissant de patients nécessitant une surveillance EEG et EMG alimentent également l'adoption. De plus, la tendance des diagnostics au point de service et des dispositifs portatifs de surveillance augmente l'utilisation de ces consommables. La croissance du segment est également soutenue par les progrès de la science matérielle qui améliorent la sensibilité des électrodes et le confort du patient

- Par catégorie de drogues

Sur la base de la classe de médicaments, le marché biosimilaire est segmenté en insuline, en hormone de croissance humaine recombinante (RHGH), en facteur de stimulation des colonies granulocytes (G-CSF), en interféron, en érythropoïétine, en etanercept, en anticorps monoclonaux, en follitropine, en glucagon, en calcitonine, en tériparatide et en enoxaparine sodique. Le segment des anticorps monoclonaux a dominé le marché en 2024 en raison de leur importance critique en oncologie, immunologie et troubles auto-immuns. L'expiration de brevets sur les anticorps monoclonaux blockbuster, combinée à leurs coûts de traitement élevés, a créé une forte incitation au développement biosimilaire. Ces produits biologiques sont largement utilisés dans le traitement des cancers, de la polyarthrite rhumatoïde et des maladies inflammatoires de l'intestin, ce qui en fait un choix idéal pour les fabricants de produits biosimilaires. Le segment bénéficie également des voies réglementaires qui encouragent l'approbation plus rapide et l'acceptation clinique.

Le segment de l'insuline devrait connaître la croissance la plus rapide de 2025 à 2032, alimentée par la prévalence croissante du diabète dans le monde. L'augmentation de la population mondiale de diabétiques, en particulier en Asie et dans le Pacifique, crée une forte demande d'insuline de remplacement à un prix abordable. Plusieurs biosimilaires d'insuline ont reçu des approbations réglementaires, accélérant la pénétration du marché. Les gouvernements et les systèmes de santé encouragent activement les biosimilaires d'insuline pour réduire les coûts de traitement et améliorer l'accessibilité des patients. De plus, l'amélioration des technologies de fabrication et les partenariats entre les entreprises pharmaceutiques facilitent une plus grande disponibilité.

- Par type de fabrication

Sur la base du type de fabrication, le marché biosimilaire est segmenté en fabrication interne et en fabrication sous contrat. Le secteur de la fabrication en interne a dominé le marché en 2024, car les grandes sociétés pharmaceutiques conservent le contrôle de la production pour assurer la qualité et le respect de règlements biosimilaires rigoureux. L'existence d'installations internes permet aux entreprises de gérer la propriété intellectuelle, de contrôler la logistique de la chaîne d'approvisionnement et d'optimiser les coûts de production à long terme. Il assure également une qualité uniforme du produit, qui est essentiel pour gagner la confiance des médecins et des patients dans les biosimilaires. Les grandes sociétés pharmaceutiques dotées d'une infrastructure biologique établie continuent de s'appuyer fortement sur les systèmes internes pour préserver leur avantage concurrentiel.

Le segment de la fabrication contractuelle devrait connaître la croissance la plus rapide au cours de la période de prévision en raison des tendances croissantes de l'externalisation chez les promoteurs de biosimilaires de taille moyenne et de petite taille. Les organisations de fabrication sous contrat (OCM) offrent une expertise spécialisée, une évolutivité et un rapport coût-efficacité, ce qui permet aux nouveaux acteurs d'entrer plus rapidement sur le marché. Le pipeline croissant de biosimilaires, associé à l'activité croissante de R-D dans les marchés émergents, stimule la demande de partenariats sous-traités. De plus, les OCM développent leurs capacités avec des systèmes bioréacteurs avancés et des installations conformes à la réglementation pour répondre aux besoins des clients mondiaux. Les collaborations stratégiques entre les entreprises pharmaceutiques et les OCM sont à l'origine de la trajectoire de croissance de ce segment.

- Par procédure

Sur la base de la procédure, le marché biosimilaire est segmenté en marché envahissant et non envahissant. Le segment non envahissant a dominé le marché en 2024 avec la plus grande part des revenus, en raison de la préférence croissante des patients pour des options thérapeutiques moins douloureuses, plus sûres et plus pratiques. Les approches non invasives sont largement utilisées en oncologie et en gestion des maladies chroniques où la conformité des patients est essentielle. Les organismes de réglementation et les hôpitaux favorisent également les traitements non invasifs en raison de la réduction du risque de complications, de la réduction des séjours hospitaliers et des coûts de traitement. La montée en puissance de l'imagerie avancée, des biosimilaires diagnostiques et des thérapies ciblées cimente davantage la domination de cette catégorie.

Le segment envahissant devrait enregistrer le taux de croissance le plus rapide en 2025-2032, en raison de la demande croissante d'interventions précises dans des maladies complexes comme les troubles cardiovasculaires et neurologiques. Les biosimilaires envahissants sont essentiels dans les chirurgies avancées et les thérapies ciblées où la livraison directe de produits biologiques est nécessaire. Le nombre croissant de patients nécessitant des interventions chirurgicales alimente l'adoption. De plus, les progrès dans les techniques chirurgicales peu invasives améliorent les profils de sécurité, ce qui conduit à une plus grande acceptation. La croissance du segment est également soutenue par l'augmentation des investissements dans les infrastructures de soins de santé dans les pays en développement.

- Par maladie

Sur la base de la maladie, le marché biosimilaire est segmenté en AVC, démence et épilepsie. Le segment des AVC a dominé le marché en 2024 avec la part de revenus la plus élevée, principalement en raison de l'incidence mondiale croissante des AVC ischémiques et hémorragiques. Les biosimilaires jouent un rôle essentiel dans l'amélioration de l'accessibilité des thérapies avancées utilisées dans les soins post-AVC. Les hôpitaux et les centres de réadaptation s'appuient de plus en plus sur des thérapies biosimilaires pour gérer les résultats de récupération et réduire le fardeau financier des patients. Les initiatives gouvernementales visant à améliorer l'accès à des traitements d'AVC abordables renforcent encore cette domination du segment.

Le segment de la démence devrait connaître la croissance la plus rapide de 2025 à 2032, en raison du vieillissement rapide de la population mondiale et de l'augmentation de la prévalence de la maladie d'Alzheimer et des troubles connexes. Étant donné que les systèmes de santé sont sous pression pour gérer les coûts croissants des soins de démence, les biosimilaires offrent une solution de rechange rentable pour le traitement à long terme. Les entreprises pharmaceutiques développent activement des biosimilaires d'anticorps monoclonaux ciblant les protéines bêta-amyloïdes et tau associées à la démence. De plus, les premiers outils de diagnostic combinés à des thérapies biosimilaires augmentent l'adoption clinique. La croissance du segment est également soutenue par des initiatives politiques et des fonds de recherche axés sur les troubles neurodégénératifs.

- Par indication

Sur la base de l'indication, le marché biosimilaire est segmenté en défaut septal auriculaire (ASD), défaut septal ventriculaire (VSD), brevet foramen ovale (PFO), sténose de la valve aortique, et autres. Le segment de la sténose des valves aortiques a dominé le marché en 2024 en raison de la prévalence élevée des maladies cardiovasculaires et de la nécessité d'interventions biologiques abordables. Les biosimilaires aident à réduire le coût global du remplacement des valves et des thérapies connexes, ce qui rend les traitements plus accessibles. L'adoption croissante dans les économies développées et émergentes renforce cette domination. Les hôpitaux préfèrent aussi les interventions biosimilaires en raison de l'efficacité éprouvée et des économies réalisées dans de grandes populations de patients.

Le segment des anomalies septales ventriculaires devrait croître au rythme le plus rapide en 2025-2032, en raison de l'incidence croissante des maladies cardiaques congénitales chez les nourrissons et les enfants. Les biosimilaires sont de plus en plus intégrés aux protocoles de traitement en raison de leur accessibilité et de leur accessibilité. L'amélioration des soins cardiaques pédiatriques et l'augmentation des dépenses de soins de santé dans les économies émergentes accélèrent l'adoption. De plus, les collaborations croissantes entre les promoteurs de biosimilaires et les hôpitaux pédiatriques contribuent à élargir le pipeline de traitement. Des campagnes de sensibilisation croissantes sur les affections cardiaques congénitales contribuent également à cette croissance.

- Par type de thérapie

Sur la base du type de thérapie, le marché biosimilaire est segmenté en oncologie, immunologie, hématologie, hormonothérapie, troubles métaboliques, etc. Le segment oncologique a dominé le marché en 2024 avec la plus grande part de revenus de 42,2%, soutenue par l'utilisation étendue de biosimilaires d'anticorps monoclonaux dans le traitement du cancer. Le fardeau mondial croissant du cancer, ainsi que les coûts élevés des produits biologiques de marque, sont à l'origine de l'adoption de produits biosimilaires. Les organismes de réglementation ont priorisé les voies d'approbation des biosimilaires oncologiques, ce qui permet aux patients d'accéder plus rapidement. Les hôpitaux et les centres de lutte contre le cancer intègrent rapidement les biosimilaires dans les protocoles de traitement pour améliorer l'accessibilité et l'accessibilité. Le pipeline croissant de biosimilaires d'oncologie renforce encore cette position forte du marché.

Le segment immunologique devrait enregistrer la croissance la plus rapide en 2025-2032, alimentée par la prévalence croissante de maladies auto-immunes telles que la polyarthrite rhumatoïde, le psoriasis et les maladies inflammatoires de l'intestin. Les biosimilaires offrent des solutions de rechange rentables aux produits biologiques coûteux, comme les inhibiteurs du TNF et les thérapies ciblées par l'IL. Ce segment est renforcé par des cadres réglementaires favorables à la substitution en immunologie. La demande des patients pour des traitements à long terme et abordables favorise également l'adoption rapide. Avec des données cliniques solides qui valident l'efficacité, les biosimilaires immunologiques gagnent en popularité chez les médecins.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché biosimilaire est segmenté en hôpitaux, cliniques, centres de diagnostic et autres. Le segment des hôpitaux a dominé le marché en 2024 en raison de leur rôle en tant que principaux centres d'administration de thérapies biosimilaires en oncologie, cardiologie et neurologie. Les hôpitaux bénéficient d'un pouvoir d'achat en vrac et de partenariats établis avec des fabricants de biosimilaires, ce qui leur permet de réduire considérablement les coûts de traitement. Les programmes hospitaliers financés par l'État et les politiques de remboursement d'assurance favorisent davantage l'adoption biosimilaire dans ces milieux. De plus, les hôpitaux fournissent l'infrastructure et l'expertise nécessaires pour traiter les produits biologiques complexes en toute sécurité.

Le segment des cliniques devrait connaître la croissance la plus rapide de 2025 à 2032, en raison de la tendance croissante des soins ambulatoires et de l'expansion des cliniques spécialisées dans la gestion des maladies chroniques. Les cliniques adoptent de plus en plus des biosimilaires en raison de leur coût moindre et de leur facilité d'intégration dans les protocoles de traitement de routine. Les patients préfèrent les cliniques pour leur accessibilité, des temps d'attente plus courts et une approche personnalisée des soins. De plus, les cliniques jouent un rôle important dans l'élargissement de l'accès aux produits biologiques dans les régions suburbaines et rurales. Les partenariats entre les concepteurs de biosimilaires et les réseaux de cliniques conduisent à l'adoption.

Analyse régionale du marché biosimilaire

- L'Amérique du Nord a dominé le marché mondial du biosimilaire avec la plus grande part des revenus de 42,8 % en 2024, sous l'impulsion d'un solide soutien réglementaire de la FDA américaine, de l'entrée croissante de biosimilaires dans des catégories thérapeutiques de grande valeur et de l'adoption accrue chez les payeurs de solutions de rechange abordables aux produits biologiques coûteux.

- Le cadre réglementaire bien établi de la région, en particulier la voie d'approbation biosimilaire de la FDA, a encouragé une forte entrée sur le marché et favorisé l'innovation parmi les fabricants de produits pharmaceutiques.

- Des dépenses élevées en soins de santé, des infrastructures de soins de santé avancées et une forte couverture d'assurance soutiennent davantage l'adoption rapide de biosimilaires comme solutions de rechange abordables aux produits biologiques de marque

Le marché américain Biosimilar Insight

Le marché biosimilaire américain a enregistré la plus grande part des revenus de 83 % en 2024 en Amérique du Nord, alimentée par une forte demande de produits biologiques de remplacement rentables et par l'expansion rapide des applications thérapeutiques en oncologie et en immunologie. Les médecins et les patients adoptent de plus en plus des biosimilaires en raison de leur sécurité et de leur efficacité avérées, ainsi que des économies importantes par rapport aux produits biologiques de marque. L'appui réglementaire favorable de la FDA et l'acceptation croissante des assureurs accélèrent la pénétration dans les hôpitaux et les cliniques spécialisées. En outre, l'entrée de grandes sociétés pharmaceutiques et l'élargissement de la couverture des remboursements contribuent de manière significative à la croissance du marché.

Europe Biosimilar Market Insight

Le marché européen des produits biosimilaires devrait s'étendre à un TCAC important tout au long de la période de prévision, sous l'impulsion de voies réglementaires bien établies et d'une adoption précoce dans les principales classes thérapeutiques. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à la pointe de l'utilisation des biosimilaires en raison d'initiatives gouvernementales fortes visant à réduire les dépenses de santé. L'augmentation de la prévalence des maladies chroniques, conjuguée à une poussée vers des traitements abordables, favorise l'assimilation à travers l'oncologie, l'endocrinologie et la rhumatologie. L'accroissement de la confiance des médecins et la mise en place de stratégies concurrentielles en matière de prix alimentent également la pénétration du biosimilaire dans les hôpitaux et les pharmacies de détail.

Royaume-Uni Biosimilar Market Insight

On s'attend à ce que le marché des produits biosimilaires du Royaume-Uni se développe à un TCAC remarquable durant la période de prévision, appuyé par des politiques favorables du NHS qui favorisent activement l'adoption des produits biosimilaires. Les fournisseurs de soins de santé passent de plus en plus à des biosimilaires en oncologie, en immunologie et en troubles métaboliques en raison des pressions financières et de la nécessité d'élargir l'accès des patients. L'acceptation croissante des prescripteurs et des patients, conjuguée à des appels d'offres concurrentiels et à des réductions de prix, devrait accélérer la pénétration du marché. En outre, les collaborations entre le NHS et les fabricants biosimilaires renforcent la confiance et conduisent à une adoption plus poussée.

Allemagne Biosimilar Market Insight

Le marché allemand des biosimilaires devrait se développer à un TCAC considérable au cours de la période de prévision, alimenté par la position du pays comme l'un des premiers adoptants de biosimilaires en Europe. De solides politiques de santé encourageant la substitution, associées à des prix compétitifs, ont fait de l'Allemagne un chef de file dans la pénétration des biosimilaires dans les domaines thérapeutiques. L'accent mis sur la réduction des coûts des soins de santé et l'amélioration de l'accès aux produits biologiques favorise l'adoption rapide de l'oncologie et des maladies auto-immunes. De plus, l'innovation locale, les programmes de sensibilisation des médecins et les cadres de remboursement structurés renforcent la croissance du marché.

Aperçu du marché biosimilaire de l'Asie et du Pacifique

Le marché des biosimilaires de l'Asie et du Pacifique est sur le point de croître à 25 % au cours de la période de prévision allant de 2025 à 2032, en raison de l'augmentation du fardeau des maladies chroniques, de l'expansion des infrastructures de soins de santé et de l'augmentation du coût des biosimilaires dans des pays comme la Chine, le Japon et l'Inde. Des initiatives gouvernementales favorables, ainsi que des capacités de fabrication locales, rendent les biosimilaires plus accessibles à une population de patients plus large. De plus, les collaborations stratégiques entre les acteurs nationaux et internationaux favorisent l'innovation et garantissent l'approbation réglementaire. L'augmentation de la population de la classe moyenne et l'augmentation des investissements dans les soins de santé accélèrent encore l'adoption des biosimilaires.

Aperçu du marché biosimilaire au Japon

Le marché japonais des produits biosimilaires prend de l'ampleur en raison du solide soutien du gouvernement, du vieillissement de la population et de l'augmentation de la prévalence du cancer et des maladies auto-immunes. Les organismes de réglementation japonais ont simplifié les voies d'approbation, ce qui a permis d'améliorer la disponibilité de biosimilaires dans les domaines thérapeutiques. L'adoption croissante dans les hôpitaux et les cliniques spécialisées, combinée à la confiance croissante des médecins, alimente la demande. En outre, les infrastructures de soins de santé avancées du pays et l'accent mis sur la maîtrise des coûts encouragent une plus grande pénétration du marché. Les partenariats entre les entreprises biopharmaceutiques japonaises et mondiales soutiennent davantage l'expansion du marché.

Inde Biosimilar Market Insight

En 2024, le marché indien des produits biosimilaires représentait la part de marché la plus importante en Asie-Pacifique, soutenue par un solide écosystème de fabrication intérieure et une demande croissante de produits biologiques abordables. L'Inde s'est positionnée comme une plaque tournante mondiale du développement et de la production biosimilaires, fournissant des marchés nationaux et internationaux. L'augmentation des cas de diabète, de cancer et de maladies auto-immunes alimente l'adoption dans tous les domaines thérapeutiques. En outre, les initiatives gouvernementales visant à renforcer l'accessibilité des soins de santé, ainsi que la présence d'acteurs locaux de premier plan, sont à l'origine d'une forte pénétration biosimilaire. Des stratégies de tarification concurrentielles et une confiance accrue des médecins propulsent davantage la croissance du marché.

Part de marché biosimilaire

L'industrie biosimilaire est principalement dirigée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- Orion Pharma AB (Suède)

- Pfizer Inc. (États-Unis)

- Samsung Bioepis. (Corée du Sud)

- Coherus BioSciences, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Takeda Pharmaceutical Company Limited. (Japon)

- Bristol-Myers Squibb Company (États-Unis)

- Merck KGaA (Allemagne)

- Teva Pharmaceutical Industries Ltd. (États-Unis)

- Biocon (Inde)

- Bayer AG (Allemagne)

- AbbVie Inc. (États-Unis)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Boehringer Ingelheim International GmbH (Allemagne)

- Biogen (États-Unis)

Quelles sont les évolutions récentes du marché mondial du biosimilaire?

- En mai 2025, la FDA a approuvé Starjemza (ustekinumab-hmny) comme huitième biosimilaire à Stelara (ustekinumab), offrant aux patients des options de traitement améliorées pour les affections rhumatismales et gastro-intestinales. Cette approbation souligne l'expansion continue de la classe biosimilaire de l'ustekinumab et favorise une plus grande accessibilité à ces thérapies

- En février 2025, la FDA a désigné Selarsdi, un biosimilaire à Stelara (ustekinumab), comme interchangeable. Cela signifie que les pharmaciens peuvent le remplacer par Stelara sans intervention du prescripteur une fois que les périodes d'exclusivité expirent, simplifient significativement l'accès et l'adoption pour les patients

- En février 2025, la FDA a approuvé Merilog (insuline-aspart-szjj), la première insuline à action rapide biosimilaire à Novolog (insuline-asparte), disponible en stylo prérempli et en flacons. Cela marque une étape importante dans l'élargissement des options d'insuline abordables pour les patients diabétiques

- En décembre 2024, la FDA a accordé à Steqeyma (ustekinumab-stba) l'autorisation de devenir le septième biosimilaire de Stelara (ustekinumab), ce qui a permis d'accroître la concurrence et d'élargir les possibilités de traitement dans le domaine des soins auto-immuns et des maladies inflammatoires.

- En octobre 2024, Accord BioPharma, Inc. a annoncé que la FDA a approuvé Imuldosa (ustekinumab-srlf), un biosimilaire à Stelara (ustekinumab), pour toutes les mêmes indications inflammatoires chroniques, y compris le psoriasis, le rhumatisme psoriasique, la maladie de Crohn, et la colite ulcéreuse.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.