Global Bleeding Disorders Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

11.55 Billion

USD

23.53 Billion

2024

2032

USD

11.55 Billion

USD

23.53 Billion

2024

2032

| 2025 –2032 | |

| USD 11.55 Billion | |

| USD 23.53 Billion | |

| % | |

|

Segmentation du marché mondial du traitement des troubles de la coagulation, par type de médicament (concentrés de facteurs de coagulation dérivés du plasma, concentrés de facteurs de coagulation recombinants, desmopressine, antifibrinolytiques, colles de fibrine et autres), type de maladie (hémophilie A, hémophilie B, maladie de von Willebrand, maladie du foie et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies de préparations magistrales), utilisateurs finaux (cliniques, hôpitaux et établissements universitaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement des troubles de la coagulation

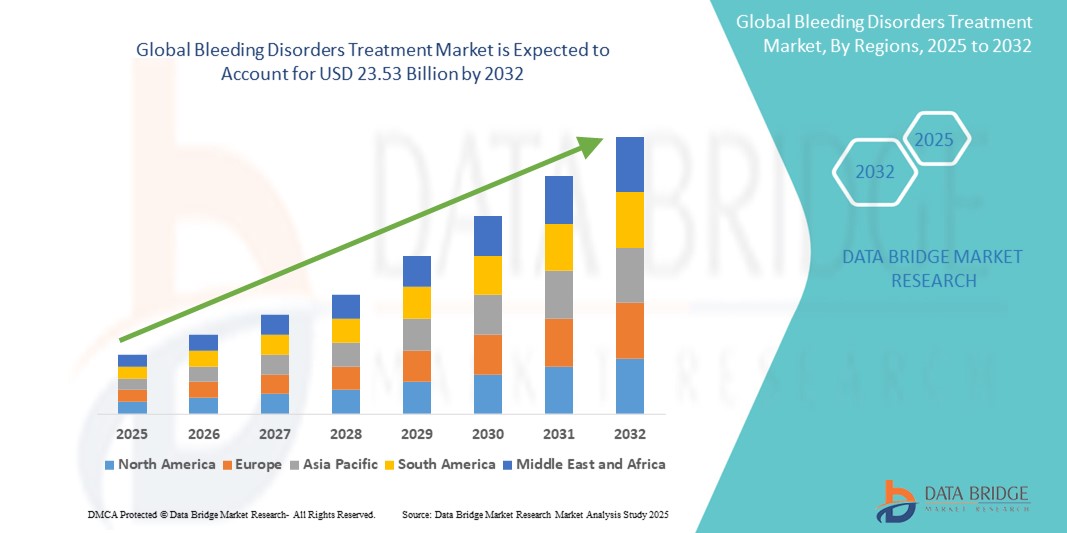

- La taille du marché mondial du traitement des troubles de la coagulation était évaluée à 11,55 milliards USD en 2024 et devrait atteindre 23,53 milliards USD d'ici 2032, à un TCAC de 9,30 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante de l’hémophilie et d’autres troubles de la coagulation, l’adoption croissante de thérapies avancées et l’amélioration de l’accès aux installations de diagnostic et de traitement à l’échelle mondiale.

Analyse du marché du traitement des troubles de la coagulation

- Le marché du traitement des troubles de la coagulation se concentre sur les thérapies qui gèrent des affections telles que l'hémophilie A et B, la maladie de von Willebrand et d'autres déficits rares en facteurs de coagulation en améliorant la formation de caillots et en réduisant les épisodes de saignement.

- La croissance du marché est principalement tirée par l’augmentation des taux de diagnostic, l’amélioration de l’accès aux soins de santé dans les régions en développement et les progrès des thérapies recombinantes et non factorielles.

- L'Amérique du Nord devrait dominer le marché du traitement des troubles de la coagulation avec une part de marché de 40,5 %, en raison de systèmes de santé avancés, de taux de diagnostic élevés et de la forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché du traitement des troubles de la coagulation, avec une part de marché de 24,2 %, au cours de la période de prévision, en raison d'une sensibilisation croissante, de l'expansion des infrastructures de soins de santé et de l'augmentation des initiatives gouvernementales en matière de gestion des maladies rares.

- Le segment de l'hémophilie A devrait dominer le marché avec une part de marché de 56,22 % en raison de sa prévalence mondiale plus élevée par rapport aux autres troubles de la coagulation et de la disponibilité généralisée des thérapies ciblées, en particulier du facteur VIII recombinant.

Portée du rapport et segmentation du marché du traitement des troubles de la coagulation

|

Attributs |

Informations clés sur le marché du traitement des troubles de la coagulation |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement des troubles de la coagulation

« Évolution vers la thérapie génique et les traitements à action prolongée »

- L’une des tendances marquantes du marché du traitement des troubles de la coagulation est l’accent croissant mis sur la thérapie génique et les thérapies de remplacement des facteurs à action prolongée visant à apporter un soulagement durable et des remèdes potentiels pour des maladies telles que l’hémophilie.

- Ces traitements innovants réduisent la fréquence des perfusions et améliorent la qualité de vie des patients en maintenant des niveaux de facteurs de coagulation stables sur des périodes prolongées.

- Par exemple, les récentes approbations de thérapies géniques pour l'hémophilie A et B démontrent des résultats prometteurs à long terme, réduisant ou éliminant le besoin de traitements prophylactiques réguliers.

- Cette évolution vers des modalités thérapeutiques avancées remodèle les protocoles de traitement, améliore les résultats des patients et stimule des investissements importants dans la recherche et le développement sur les troubles de la coagulation.

Dynamique du marché du traitement des troubles de la coagulation

Conducteur

« Prévalence croissante et diagnostic précoce des troubles de la coagulation »

- La prévalence mondiale croissante des troubles de la coagulation tels que l'hémophilie A, l'hémophilie B et la maladie de von Willebrand est un moteur majeur du marché, entraînant une demande accrue de solutions de traitement efficaces.

- Les progrès des techniques de diagnostic et une meilleure sensibilisation ont conduit à une détection plus précoce, permettant une intervention et une gestion rapides de ces affections.

- Les gouvernements et les organismes de santé élargissent les programmes de dépistage et l’accès aux thérapies, en particulier dans les régions en développement, contribuant ainsi à la croissance du marché.

Par exemple,

- Dans un rapport de 2022 de la Fédération mondiale de l'hémophilie, on estime que plus de 1,2 million de personnes dans le monde souffrent de troubles de la coagulation, dont plus de 400 000 sont atteintes d'hémophilie, dont beaucoup ne sont pas diagnostiquées, ce qui souligne la nécessité d'une meilleure disponibilité des traitements.

- Alors que le fardeau des troubles de la coagulation continue d'augmenter à l'échelle mondiale, le besoin d'options de traitement accessibles, avancées et durables alimente une croissance significative du marché du traitement des troubles de la coagulation.

Opportunité

« Émergence de la thérapie génique et de la médecine personnalisée »

- Le développement et l’approbation des thérapies géniques offrent une opportunité transformatrice dans le traitement des troubles de la coagulation, en particulier pour l’hémophilie A et B, en fournissant potentiellement des solutions à long terme ou permanentes.

- La thérapie génique peut réduire ou éliminer le besoin de thérapies de remplacement de facteurs fréquentes en permettant au corps de produire ses propres facteurs de coagulation, améliorant ainsi considérablement les résultats et la qualité de vie des patients.

- De plus, les progrès de la médecine personnalisée permettent des approches thérapeutiques sur mesure basées sur les profils génétiques individuels, améliorant l'efficacité et minimisant les effets indésirables.

Par exemple,

- En juin 2023, la FDA américaine a approuvé la première thérapie génique pour les adultes atteints d'hémophilie A, marquant une étape majeure dans le paysage thérapeutique. Cette thérapie délivre une copie fonctionnelle du gène défectueux, permettant une production soutenue de facteurs de coagulation et réduisant significativement les épisodes hémorragiques.

- L'investissement croissant dans la recherche en thérapie génique et l'évolution vers des stratégies de traitement individualisées offrent d'immenses opportunités d'innovation et d'expansion sur le marché du traitement des troubles de la coagulation.

Retenue/Défi

« Coût élevé des thérapies avancées et accès limité dans les régions à faible revenu »

- Le coût élevé des traitements des troubles de la coagulation, en particulier des options avancées telles que les facteurs recombinants, les produits à demi-vie prolongée et les thérapies géniques, reste un défi important pour l'expansion du marché.

- Ces thérapies nécessitent souvent une administration à vie ou impliquent des dépenses ponctuelles importantes, ce qui représente un lourd fardeau financier pour les systèmes de santé et les patients, en particulier dans les régions en développement et sous-développées.

- La couverture d’assurance limitée et l’absence de politiques de remboursement dans certains pays restreignent encore davantage l’accès des patients à des options de traitement efficaces

Par exemple,

- En 2023, la National Hemophilia Foundation a signalé que le coût annuel moyen du traitement des patients atteints d'hémophilie A sévère aux États-Unis pouvait dépasser 300 000 dollars, tandis que les thérapies géniques coûtaient plus de 2 millions de dollars par dose, ce qui fait de l'accessibilité financière un problème crucial.

- En conséquence, de nombreux patients dans les pays à revenu faible ou intermédiaire restent non traités ou sous-traités, ce qui crée des disparités dans les soins et entrave la croissance globale et la pénétration équitable du marché du traitement des troubles de la coagulation.

Portée du marché du traitement des troubles de la coagulation

Le marché est segmenté en fonction du type de médicament, du type de maladie, du type de distribution et de l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de médicament |

|

|

Par type de maladie |

|

|

Par type de distribution |

|

|

Par utilisateur final |

|

En 2025, l'hémophilie A devrait dominer le marché avec une part de marché la plus importante dans le segment des types de maladies.

Le segment de l'hémophilie A devrait dominer le marché du traitement des troubles de la coagulation avec une part de marché de 56,22 % en 2025, en raison de sa prévalence mondiale plus élevée que celle des autres troubles de la coagulation et de la large disponibilité des thérapies ciblées, notamment du facteur VIII recombinant. Les progrès constants des options thérapeutiques, notamment les thérapies à action prolongée et les thérapies géniques, stimulent la croissance de ce segment. De plus, de solides initiatives de sensibilisation et de dépistage contribuent à améliorer le diagnostic et la prise en charge de l'hémophilie A.

Les concentrés de facteurs de coagulation recombinants devraient représenter la plus grande part au cours de la période de prévision sur le marché des types de médicaments.

En 2025, les concentrés de facteurs de coagulation recombinants devraient dominer le marché avec une part de marché de 40,5 % grâce à leur profil de sécurité amélioré, éliminant ainsi le risque d'infections transmissibles par le sang associé aux produits dérivés du plasma. Ces thérapies offrent une efficacité constante, une immunogénicité réduite et de meilleurs résultats pour les patients. De plus, les progrès constants de la technologie recombinante et son adoption croissante dans les marchés développés et émergents soutiennent la croissance de ce segment.

Analyse régionale du marché du traitement des troubles de la coagulation

« L'Amérique du Nord détient la plus grande part du marché du traitement des troubles de la coagulation »

- L'Amérique du Nord domine le marché du traitement des troubles de la coagulation avec une part de marché estimée à 40,5 % , grâce à des systèmes de santé avancés, des taux de diagnostic élevés et une forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan.

- Les États-Unis détiennent une part de marché de 60,5 %, grâce à des cadres de remboursement favorables, à une disponibilité accrue des thérapies avancées et à de solides activités de recherche et développement dans les thérapies géniques et recombinantes.

- Un soutien réglementaire continu et des campagnes de sensibilisation du public ont conduit à un diagnostic précoce et à un traitement rapide, renforçant encore la croissance du marché dans la région.

- De plus, les dépenses élevées en matière de santé, ainsi que les solides organisations de défense des patients et les centres de traitement de l'hémophilie, continuent d'alimenter la demande de thérapies pour les troubles de la coagulation en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du traitement des troubles de la coagulation »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché du traitement des troubles de la coagulation, avec une part de marché de 24,2 %, grâce à une sensibilisation croissante, à l'expansion des infrastructures de soins de santé et à l'augmentation des initiatives gouvernementales en matière de gestion des maladies rares.

- Des pays comme la Chine, l’Inde et la Corée du Sud émergent comme des marchés de croissance clés en raison de l’amélioration des capacités de diagnostic, de l’accès accru au traitement et de la prévalence croissante des troubles de la coagulation non diagnostiqués.

- Le Japon, avec son secteur biotechnologique avancé et son fort accent sur les thérapies contre les maladies rares, continue d'investir massivement dans des approches thérapeutiques innovantes, ce qui en fait un marché crucial pour les thérapies contre les troubles de la coagulation.

- L'Inde devrait enregistrer le TCAC le plus élevé sur le marché du traitement des troubles de la coagulation, grâce à une sensibilisation croissante des patients, à l'élargissement de la couverture d'assurance et à l'augmentation des investissements dans la recherche sur les maladies rares et l'accès aux thérapies avancées.

Part de marché du traitement des troubles de la coagulation

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- CSL (Australie)

- Novo Nordisk A/S (Danemark)

- Pfizer Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Octapharma AG ( Suisse)

- Biogen (États-Unis)

- Sanofi (France)

- Grifols, SA (Espagne)

- Kedrion (Italie)

- BioMarin (États-Unis)

- Spark Therapeutics, Inc. (États-Unis)

- uniQure NV (Pays-Bas)

- Genentech, Inc. (États-Unis)

- Aptevo Therapeutics (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Freeline Therapeutics Holdings plc (Royaume-Uni)

- Sangamo Therapeutics (États-Unis)

- Catalyst Biosciences, Inc. (États-Unis)

- Orphelin suédois Biovitrum AB (Suède)

- Bayer AG (Allemagne)

Derniers développements sur le marché ophtalmique mondial

- En mars 2025, la FDA américaine a approuvé Qfitlia (fitusiran), le premier et unique traitement par interférence ARN (ARNi) pour le traitement de l'hémophilie A et B, avec ou sans inhibiteurs. Cette approbation marque une avancée significative dans les options thérapeutiques disponibles pour les personnes atteintes de ces maladies.

- En février 2025, Pfizer a annoncé l'arrêt du développement et de la commercialisation à l'échelle mondiale de Beqvez, sa thérapie génique contre l'hémophilie B. Cette décision a été attribuée à une demande limitée de la part des patients et des cliniciens, reflétant les difficultés plus vastes liées à l'adoption des thérapies géniques dans le paysage thérapeutique de l'hémophilie.

- En décembre 2024, la Food and Drug Administration (FDA) américaine a approuvé Alhemo de Novo Nordisk, un traitement sous-cutané conçu pour prévenir ou réduire les épisodes hémorragiques chez les patients hémophiles âgés de 12 ans et plus ayant développé des inhibiteurs des facteurs de coagulation de substitution. Cette autorisation offre une nouvelle option thérapeutique aux patients dont les choix thérapeutiques sont limités en raison de la présence d'inhibiteurs.

- En juin 2024, BioMarin Pharmaceutical Inc. a présenté de nouvelles données de phase 3 sur quatre ans lors du congrès 2024 de l'International Society on Thrombosis and Haemostasis, soulignant l'innocuité et l'efficacité à long terme de ROCTAVIAN (valoctocogène roxaparvovec-rvox) chez les adultes atteints d'hémophilie A sévère. Les données ont démontré un contrôle durable et soutenu des saignements et une expression du facteur VIII maintenue quatre ans après la perfusion.

- En mars 2021, CSL Behring a annoncé un don de 500 millions d'unités internationales (UI) de facteurs de coagulation à la Fédération mondiale de l'hémophilie (FMH) afin de promouvoir un accès fiable au traitement des troubles de la coagulation, dont l'hémophilie, dans plus de 60 pays en développement. Ce don s'inscrit dans le cadre de l'engagement continu de CSL Behring à soutenir le programme d'aide humanitaire de la FMH.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.