Global Blind Spot Solutions Market

Taille du marché en milliards USD

TCAC :

%

USD

12.41 Billion

USD

25.69 Billion

2024

2032

USD

12.41 Billion

USD

25.69 Billion

2024

2032

| 2025 –2032 | |

| USD 12.41 Billion | |

| USD 25.69 Billion | |

| % | |

|

Segmentation du marché mondial des solutions pour les angles morts, par type de produit (système de détection des angles morts (BSD), système de caméra de recul, système d'aide au stationnement, système de vision panoramique et piliers virtuels), type de technologie (caméra, radar, ultrasons), canal de distribution (équipementier et marché secondaire), type de véhicule électrique (VE) (véhicule électrique à batterie (BEV), véhicule électrique à pile à combustible (FCEV), véhicule électrique hybride (HEV) et véhicule électrique hybride rechargeable (PHEV)), type de véhicule à moteur à combustion interne (ICE) (voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solutions pour les angles morts

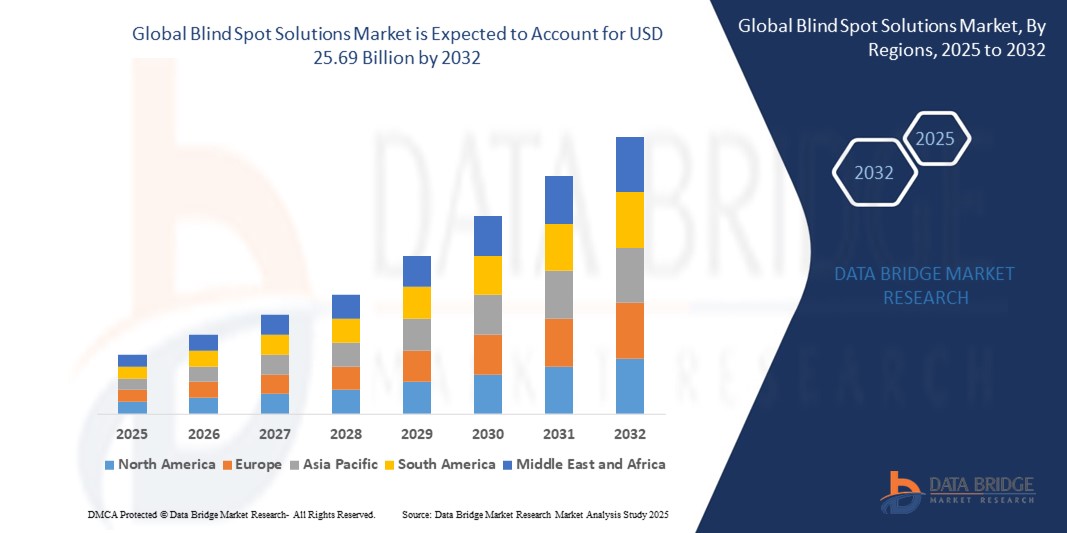

- La taille du marché mondial des solutions pour les angles morts était évaluée à 12,41 milliards USD en 2024 et devrait atteindre 25,69 milliards USD d'ici 2032 , à un TCAC de 9,52 % au cours de la période de prévision.

- Cette forte croissance est principalement portée par l'intégration croissante des technologies intelligentes et connectées dans les applications résidentielles et commerciales. Avec l'essor du numérique, notamment grâce aux appareils domestiques connectés et aux infrastructures intelligentes, la demande de systèmes de sécurité et de visibilité avancés, comme les solutions de surveillance des angles morts, continue de s'accélérer.

- De plus, les attentes croissantes des consommateurs en matière de systèmes sécurisés, conviviaux et entièrement intégrés ont fait des solutions de surveillance des angles morts une technologie d'accès et de surveillance moderne privilégiée. Ces systèmes offrent une sécurité, un confort et une automatisation accrus, autant de fonctionnalités qui deviennent essentielles dans les environnements intelligents en constante évolution.

Analyse du marché des solutions pour les angles morts

- Les solutions d'angle mort, qui englobent des systèmes avancés de contrôle d'accès électroniques ou numériques pour portes, portails et véhicules, s'imposent comme des composants essentiels des systèmes de sécurité résidentiels et commerciaux modernes. Leur capacité à offrir un confort accru, une accessibilité à distance et une intégration transparente aux écosystèmes plus vastes de domotique et d'automatisation des bâtiments en fait un élément clé des technologies de contrôle d'accès de nouvelle génération.

- L'adoption croissante des technologies de maison intelligente, conjuguée aux préoccupations croissantes des consommateurs en matière de sécurité et de confidentialité, stimule considérablement la demande mondiale pour ces solutions. Les consommateurs recherchent de plus en plus des systèmes d'entrée sans clé, sécurisés et conviviaux, ce qui fait de Blind Spot Solutions un choix privilégié pour les projets de construction neuve et de rénovation.

- De plus, la fonctionnalité de ces systèmes – souvent dotés d'une surveillance en temps réel, d'un contrôle par application mobile et d'une intégration avec les plateformes IoT – les positionne à l'avant-garde des tendances de la vie intelligente. Cette évolution reflète un mouvement plus large vers la transformation numérique des infrastructures résidentielles et commerciales, stimulant ainsi l'expansion du marché.

- L'Amérique du Nord domine le marché mondial des solutions pour les angles morts, représentant la plus grande part de revenus de 32,01 % en 2024. Ce leadership est alimenté par une demande croissante de domotique et de sécurité, ainsi que par un degré élevé de sensibilisation des consommateurs aux technologies de la maison intelligente.

- L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, devenant ainsi le marché le plus dynamique pour les solutions d'angle mort. Cette croissance est portée par l'urbanisation galopante, la hausse des revenus disponibles et l'intensification des initiatives de numérisation dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des systèmes de détection des angles morts (BSD) a capturé la plus grande part de revenus du marché en 2024, en raison des préoccupations croissantes concernant la sécurité des véhicules et de la mise en œuvre de réglementations strictes exigeant des systèmes avancés d'assistance à la conduite (ADAS).

Portée du rapport et segmentation du marché des solutions pour les angles morts

|

Attributs |

Solutions pour les angles morts : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solutions pour les angles morts

« Besoin croissant en raison des préoccupations croissantes en matière de sécurité et de l'adoption de la maison intelligente »

- Le marché mondial des solutions de gestion des angles morts connaît une forte croissance, portée par une sensibilisation accrue des consommateurs à la sécurité, tant dans les espaces résidentiels que commerciaux. Face à la multiplication des vols, des intrusions et des accès non autorisés, la demande de systèmes intelligents offrant une surveillance en temps réel, un accès à distance et des alertes anti-sabotage est en pleine croissance.

- Les solutions d'angle mort, telles que la détection d'angle mort (BSD) et les systèmes de vision panoramique, sont de plus en plus adoptées dans les configurations domotiques pour améliorer la connaissance de la situation autour des véhicules et des locaux.

- Par exemple, en avril 2024, Onity, Inc., filiale de Honeywell International, a lancé une nouvelle génération de systèmes de sécurité basés sur l'IoT, intégrant des capteurs pour un contrôle d'accès et une surveillance avancés. Ces avancées technologiques établissent de nouvelles normes en matière de sécurité pour la maison connectée.

- De plus, la commodité de l'accès à distance, du contrôle par smartphone et de l'intégration avec des assistants virtuels comme Amazon Alexa et Google Assistant favorisent l'adoption de ces systèmes. Ce facteur est particulièrement important dans des régions comme l'Amérique du Nord et l'Europe, où la pénétration de la maison connectée connaît une croissance rapide.

Dynamique du marché des solutions pour les angles morts

Conducteur

« Intégration croissante des systèmes avancés d'aide à la conduite (ADAS) dans les véhicules »

- L'intégration des systèmes ADAS dans la conception automobile est un élément clé des solutions de gestion des angles morts. Les constructeurs automobiles s'attachant à améliorer la sécurité des conducteurs, des fonctionnalités telles que la surveillance des angles morts, l'aide au stationnement et les caméras de recul deviennent la norme sur de nombreux nouveaux modèles de véhicules.

- Aux États-Unis, en Europe et en Asie-Pacifique, les réglementations encouragent l'utilisation de technologies réduisant les accidents causés par les angles morts. Des organismes comme Euro NCAP et la NHTSA militent en faveur d'une intégration plus large des systèmes BSD, notamment dans les voitures particulières et les véhicules utilitaires légers.

- Les constructeurs automobiles réagissent en intégrant des systèmes de détection d'angle mort par radar et par caméra, ce qui entraîne une forte hausse de la demande. La tendance mondiale à la conduite autonome accélère encore cette adoption, les solutions de détection d'angle mort jouant un rôle essentiel dans la perception des véhicules et les systèmes d'évitement des collisions.

Retenue/Défi

« Coût élevé des systèmes avancés de détection des angles morts basés sur des capteurs »

- Malgré leur popularité croissante, les solutions avancées de gestion des angles morts, en particulier celles basées sur des configurations radar et multi-caméras, peuvent s'avérer extrêmement coûteuses pour de nombreux consommateurs et constructeurs automobiles sur les marchés sensibles aux prix.

- Le coût de ces systèmes comprend non seulement l'achat initial, mais aussi les frais d'étalonnage, d'intégration aux systèmes du véhicule et d'entretien courant. Ce coût total de possession élevé les rend moins accessibles aux véhicules d'entrée de gamme ou aux consommateurs soucieux de leur budget.

- En outre, les constructeurs automobiles des pays en développement peuvent privilégier la rentabilité au détriment des fonctionnalités de sécurité avancées, limitant ainsi l’inclusion généralisée de ces systèmes dans les segments de véhicules bas et moyens de gamme.

- Cet obstacle financier reste un défi important pour les fournisseurs de solutions d’angle mort qui cherchent à étendre leur présence dans les régions en développement sans compromettre la qualité ou les performances des produits.

Portée du marché des solutions pour les angles morts

Le marché mondial des solutions d'angle mort est segmenté en fonction du type de produit, du type de technologie, du canal de distribution, du type de véhicule électrique (VE) et du type de véhicule à moteur à combustion interne (ICE).

- Par type de produit

En fonction du type de produit, le marché des solutions d'angle mort est segmenté en systèmes de détection d'angle mort (BSD), caméras de recul, aides au stationnement, systèmes de vision panoramique et piliers virtuels. Le segment des systèmes de détection d'angle mort (BSD) a représenté la plus grande part de marché en 2024, stimulé par les préoccupations croissantes en matière de sécurité des véhicules et la mise en œuvre de réglementations strictes exigeant des systèmes avancés d'aide à la conduite (ADAS). Les constructeurs automobiles intègrent largement les systèmes BSD à divers modèles de véhicules afin d'améliorer la vigilance du conducteur et de réduire les collisions lors des changements de voie.

Le segment des systèmes de vision panoramique devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à la demande croissante de visibilité à 360 degrés et d'aide au stationnement améliorée. L'intégration croissante dans les véhicules de milieu de gamme et de luxe, ainsi que l'amélioration des technologies de traitement d'image, stimulent la croissance du segment.

- Par type de technologie

Selon le type de technologie, le marché est segmenté en systèmes à caméra, radar et ultrasons. Le segment radar détenait la plus grande part de marché en 2024, grâce à sa précision et à ses performances de détection d'objets dans diverses conditions environnementales telles que le brouillard, la pluie et la faible luminosité. Les capteurs radar sont de plus en plus utilisés dans les systèmes BSD en raison de leur fiabilité et de leur coût réduit.

Le segment des caméras devrait connaître la croissance la plus rapide, grâce aux progrès des technologies de reconnaissance et de traitement d'images. Les caméras haute résolution permettent une détection plus intelligente des angles morts, des piétons et des véhicules à proximité, renforçant ainsi la sécurité des conducteurs.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en deux catégories : OEM et après-vente. Le segment OEM a dominé le marché en 2024, grâce à l'intégration croissante de dispositifs de sécurité avancés dès la fabrication des véhicules. Les exigences réglementaires et la préférence des consommateurs pour les systèmes préinstallés stimulent la demande sur ce canal.

Le segment des pièces de rechange devrait connaître un TCAC élevé, porté par la volonté croissante des propriétaires de véhicules d'améliorer leurs dispositifs de sécurité après l'achat. La disponibilité croissante de kits BSD abordables en pièces de rechange soutient la croissance du segment, notamment dans les économies émergentes.

- Par type de véhicule électrique (VE)

Le marché est segmenté en véhicules électriques à batterie (VEB), véhicules électriques à pile à combustible (VEPC), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHR). Le segment des véhicules électriques à batterie (VEH) a représenté la part la plus importante en 2024, grâce à l'adoption rapide des véhicules 100 % électriques et à leur intégration aux technologies de conduite autonome, où les solutions de gestion des angles morts jouent un rôle essentiel.

Le segment des véhicules électriques hybrides rechargeables (PHEV) devrait connaître le TCAC le plus élevé entre 2025 et 2032, alimenté par les incitations gouvernementales, l'infrastructure de recharge des véhicules électriques en pleine croissance et l'inclusion de systèmes de sécurité comme les BSD pour répondre aux attentes changeantes des consommateurs et des régulateurs.

- Par type de véhicule à moteur à combustion interne (ICE)

En fonction du type de véhicule à moteur thermique, le marché est segmenté en voitures particulières, véhicules utilitaires légers et véhicules utilitaires lourds. Le segment des voitures particulières a représenté la plus grande part de chiffre d'affaires en 2024, grâce à l'utilisation généralisée des technologies de surveillance des angles morts sur les modèles de milieu et haut de gamme. La sensibilisation croissante des consommateurs et des agences d'évaluation de la sécurité des véhicules accélère l'adoption des technologies de surveillance des angles morts dans ce segment.

Le segment des véhicules utilitaires légers (VUL) devrait enregistrer le TCAC le plus rapide, porté par leur utilisation croissante dans la logistique et la livraison du dernier kilomètre. La nécessité de minimiser les accidents et d'améliorer la sécurité des flottes encourage le déploiement de systèmes de sécurité avancés, notamment de solutions de gestion des angles morts, au sein des flottes commerciales.

Analyse régionale du marché des solutions pour les angles morts

- L'Amérique du Nord domine le marché mondial des solutions pour les angles morts, représentant la plus grande part de revenus de 32,01 % en 2024. Ce leadership est alimenté par une demande croissante de domotique et de sécurité, ainsi que par un degré élevé de sensibilisation des consommateurs aux technologies de la maison intelligente.

- Les consommateurs de la région apprécient la commodité, les fonctionnalités de sécurité avancées et l’intégration transparente des solutions d’angle mort avec d’autres systèmes intelligents tels que les thermostats, l’éclairage et les équipements de surveillance.

- Cette adoption généralisée est en outre motivée par des revenus disponibles élevés, une population férue de technologie et une tendance croissante vers la surveillance à distance et l'accès sans clé, consolidant Blind Spot Solutions comme un choix de premier ordre pour les applications résidentielles et commerciales.

Aperçu du marché américain des solutions pour les angles morts

En 2024, les États-Unis détenaient une part de marché impressionnante de 81 % sur le marché nord-américain des solutions pour les angles morts, grâce à l'adoption accélérée des appareils connectés et à la popularité de la domotique. Les consommateurs américains privilégient de plus en plus les systèmes d'entrée intelligents, sécurisés et pratiques, avec une demande croissante pour les installations à faire soi-même, l'intégration de commandes vocales et le contrôle par applications mobiles. L'intégration avec des plateformes telles qu'Alexa, Google Assistant et Apple HomeKit catalyse encore davantage l'expansion du marché à travers le pays.

Aperçu du marché européen des solutions pour les angles morts

L'Europe devrait connaître une croissance annuelle composée (TCAC) substantielle au cours de la période de prévision, portée par des réglementations de sécurité strictes, une population en pleine urbanisation et une importance croissante accordée à la vie connectée. La demande de solutions intelligentes et économes en énergie pousse les consommateurs à se tourner vers les solutions de gestion des angles morts dans les secteurs résidentiel, commercial et collectif. Cette tendance à l'adoption est forte, tant pour les nouvelles constructions que pour les projets de rénovation, ce qui s'inscrit dans la volonté européenne d'instaurer des infrastructures durables et numérisées.

Aperçu du marché des solutions pour les angles morts au Royaume-Uni

Le marché britannique devrait connaître une croissance annuelle moyenne (TCAC) remarquable, soutenue par l'essor de la domotique, la hausse des risques de cambriolage et la demande de commodité des consommateurs. Le paysage numérique et les infrastructures commerciales développés du pays favorisent l'accessibilité généralisée des solutions de sécurité pour les angles morts. La préférence croissante pour les systèmes de sécurité connectés et sans clé, tant chez les particuliers que chez les petites entreprises, continue de stimuler leur adoption.

Aperçu du marché allemand des solutions pour les angles morts

L'Allemagne devrait connaître une croissance TCAC considérable, soutenue par une forte sensibilisation à la sécurité numérique et une forte orientation nationale vers l'innovation technologique et le développement durable. L'intégration des solutions d'angle mort aux écosystèmes domotiques est en plein essor, notamment auprès des consommateurs soucieux de l'environnement et de la confidentialité. La maturité des infrastructures et les normes d'ingénierie avancées de l'Allemagne accélèrent également la pénétration des produits.

Aperçu du marché des solutions pour les angles morts en Asie-Pacifique

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, devenant ainsi le marché le plus dynamique pour les solutions d'angle mort. Cette croissance est portée par l'urbanisation rapide, la hausse des revenus disponibles et l'intensification des initiatives de numérisation dans des pays comme la Chine, le Japon et l'Inde. La transformation de la région en pôle manufacturier a permis de réduire les coûts des produits, facilitant ainsi l'accès aux solutions d'angle mort sur les marchés à revenu intermédiaire et de masse.

Aperçu du marché japonais des solutions pour les angles morts

Le marché japonais connaît un fort dynamisme grâce à sa population technophile, à sa densité urbaine et à la forte demande de systèmes d'accès intelligents, pratiques et sécurisés. L'intégration poussée des solutions de gestion des angles morts aux systèmes domotiques IoT, notamment l'éclairage, les caméras et les alarmes, stimule la croissance. De plus, le vieillissement de la population japonaise stimule la demande de systèmes simples d'utilisation et sécurisés, notamment dans les secteurs résidentiel et de l'aide à l'autonomie.

Aperçu du marché chinois des solutions pour les angles morts

En 2024, la Chine détenait la plus grande part de revenus en Asie-Pacifique, portée par une urbanisation rapide, une classe moyenne en pleine expansion et l'adoption généralisée des technologies de la maison intelligente. Le soutien gouvernemental aux initiatives de villes intelligentes, la disponibilité de marques nationales rentables et le développement immobilier florissant dans les centres urbains constituent des moteurs de croissance majeurs. Les solutions pour les angles morts gagnent du terrain dans les secteurs résidentiel, commercial et locatif, les consommateurs privilégiant de plus en plus les écosystèmes intégrés et connectés.

Part de marché des solutions pour les angles morts

Le secteur des solutions pour les angles morts est principalement dirigé par des entreprises bien établies, notamment :

- Robert Bosch GmbH (Allemagne)

- Continental AG (Allemagne)

- DENSO CORPORATION (Japon)

- Valéo (France)

- Magna International Inc. (Canada)

- Faurecia (France)

- HYUNDAI MOBIS (Corée du Sud)

- Aptiv (Irlande)

- TOYOTA MOTOR CORPORATION (Japon)

- Schaeffler AG (Allemagne)

- Ficosa Internacional SA (Espagne)

- Autoliv Inc. (Suède)

- ZF Friedrichshafen AG (Allemagne)

- GENTEX CORPORATION (États-Unis)

- Motherson (Inde)

- Murakami Corporation (Japon)

- Renesas Electronics Corporation (Japon)

- SAMSUNG ELECTRO-MECHANICS (Corée du Sud)

- SL Corporation (Corée du Sud)

- STONKAM CO., LTD. (Chine)

Dernières évolutions du marché mondial des solutions pour les angles morts

- En mai 2024, Continental AG a présenté son système de détection d'angle mort par radar de nouvelle génération, spécialement conçu pour les véhicules électriques et hybrides. Ce système améliore la sécurité du conducteur en élargissant le champ radar et en intégrant la détection d'objets par IA, assurant ainsi une surveillance plus précise dans un trafic dense et des conditions météorologiques difficiles. Cette innovation positionne Continental à l'avant-garde des systèmes intelligents d'aide à la conduite (ADAS) et s'inscrit dans la lignée de l'adoption croissante des véhicules électriques dans le monde.

- En avril 2024, DENSO Corporation a annoncé un partenariat stratégique avec Toyota Motor Corporation pour le développement d'un module intégré de surveillance des angles morts et de la vision panoramique. Cette solution combine des technologies à ultrasons, radar et caméra pour améliorer la sécurité des véhicules et devrait être déployée sur les véhicules hybrides et électriques à batterie de nouvelle génération de Toyota. Cette collaboration reflète la demande croissante des constructeurs pour des technologies de sécurité renforcées prenant en charge les fonctionnalités de conduite autonome de niveau 2+.

- En mars 2024, Ficosa Internacional SA a dévoilé son tout nouveau système de rétroviseur numérique, intégrant une visualisation avancée des angles morts grâce à des caméras haute définition et des alertes basées sur l'IA. Conçu principalement pour les véhicules utilitaires et les poids lourds, ce système vise à réduire les taux d'accidents causés par les grands angles morts. Cette innovation s'inscrit dans le cadre des exigences de sécurité renforcées de l'Union européenne, conformément au Règlement général sur la sécurité (RGS) 2024.

- En février 2024, Gentex Corporation s'est associée à Aptiv PLC pour intégrer des systèmes intelligents de détection d'angle mort par rétroviseurs aux véhicules de tourisme milieu et haut de gamme. Ces systèmes offrent des alertes en temps réel, une assistance au changement de voie et des analyses du comportement du conducteur. Cette solution offre aux constructeurs automobiles une approche intégrée et élégante des fonctions de sécurité, répondant à la demande croissante des consommateurs pour des intérieurs minimalistes et technologiques.

- En janvier 2024, Valeo a lancé un système de surveillance panoramique à 360 degrés avec une couverture améliorée des angles morts, destiné aux navettes autonomes et aux véhicules de tourisme de nouvelle génération. Conçu à partir d'algorithmes d'IA propriétaires et de caméras grand angle, ce système assure une reconnaissance précise des objets et une évaluation des risques. Ce lancement renforce la position de Valeo dans l'écosystème de la sécurité des véhicules autonomes et semi-autonomes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.