Global Blood And Organ Bank Market

Taille du marché en milliards USD

TCAC :

%

USD

66.17 Billion

USD

106.27 Billion

2025

2033

USD

66.17 Billion

USD

106.27 Billion

2025

2033

| 2026 –2033 | |

| USD 66.17 Billion | |

| USD 106.27 Billion | |

| % | |

|

Segmentation du marché mondial des banques de sang et d'organes, par produit (collecte, traitement et distribution de globules rouges, collecte de plasma sanguin, services de banque d'organes, services de banque de tissus, services de dépistage, autres services liés au sang humain, services de banque de cellules souches et de reproduction), par application (collecte, conservation et distribution de sang et d'organes, recherche sur les technologies de conservation et reproduction tissulaire) et par utilisateur final (hôpitaux, centres de diagnostic, banques de sang et autres) : tendances et prévisions jusqu'en 2033

Taille du marché des banques de sang et d'organes

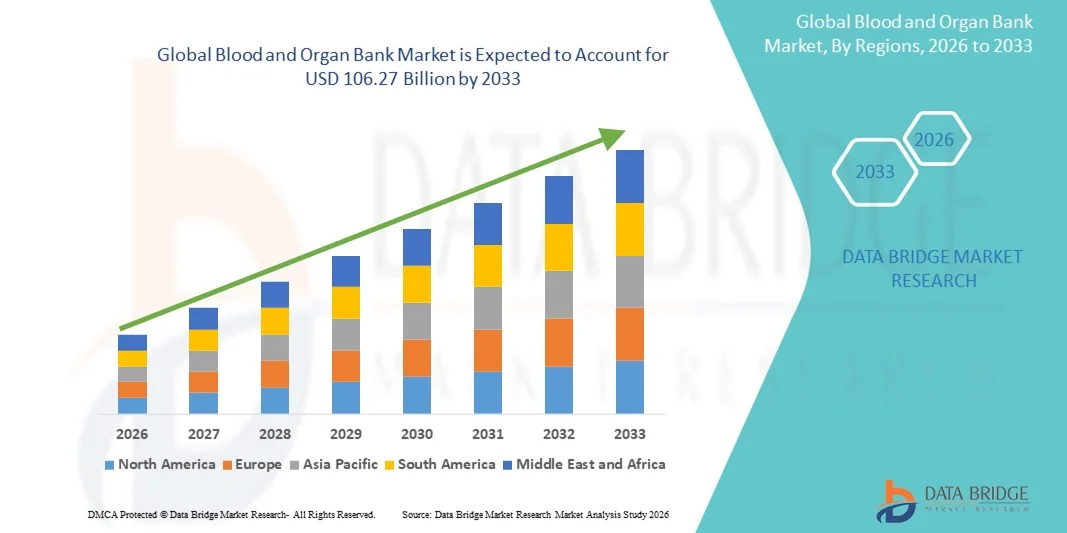

- Le marché mondial des banques de sang et d'organes était évalué à 66,17 milliards de dollars américains en 2025 et devrait atteindre 106,27 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 6,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, l'augmentation des transplantations d'organes et la sensibilisation accrue à l'importance du don de sang et de la préservation des organes.

- De plus, les progrès réalisés dans les technologies de stockage, les systèmes de gestion automatisés et les cadres réglementaires rigoureux en matière de sécurité et de qualité contribuent à améliorer l'efficacité et la fiabilité des banques de sang et d'organes. La convergence de ces facteurs accélère l'adoption des services des banques de sang et d'organes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des banques de sang et d'organes

- Les banques de sang et d'organes, qui assurent la collecte, le dépistage, le traitement, le stockage et la distribution du sang et des organes, sont des composantes de plus en plus essentielles de l'infrastructure des soins de santé modernes en raison de leur rôle crucial dans le soutien des transfusions, des transplantations d'organes et des interventions médicales d'urgence.

- La demande croissante de services de transfusion sanguine et de conservation d'organes est principalement alimentée par la prévalence accrue des maladies chroniques, l'augmentation des transplantations d'organes et la sensibilisation grandissante des professionnels de santé et du grand public à l'importance du don de sang et de la préservation des organes.

- L'Amérique du Nord a dominé le marché des banques de sang et d'organes en 2025, avec une part de revenus de 38,9 %. Cette domination se caractérise par des infrastructures de santé avancées, une forte adoption des systèmes automatisés de stockage et de gestion, et une présence importante d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des services de banques de sang et d'organes, portée par les innovations technologiques en matière de techniques de conservation et de conformité réglementaire.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des banques de sang et d'organes au cours de la période de prévision, grâce au développement des infrastructures de santé, à l'augmentation des investissements dans ce secteur et à la sensibilisation croissante du public au don de sang et à la transplantation d'organes.

- Le segment de la collecte de plasma sanguin a dominé le marché des banques de sang et d'organes avec une part de marché de 42,2 % en 2025, grâce à ses applications essentielles dans les traitements thérapeutiques, à une demande accrue dans les hôpitaux et à des protocoles de collecte et de stockage bien établis.

Portée du rapport et segmentation du marché des banques de sang et d'organes

|

Attributs |

Principales informations sur le marché des banques de sang et d'organes |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des banques de sang et d'organes

Progrès en matière de correspondance et de traçabilité grâce à l'IA

- L'adoption croissante de l' intelligence artificielle (IA) et des plateformes blockchain pour la mise en relation donneur-receveur et la traçabilité de la chaîne d'approvisionnement constitue une tendance majeure et en pleine accélération sur le marché mondial des banques de sang et d'organes. Cette intégration améliore l'efficacité, la sécurité et la transparence de la distribution du sang et des organes.

- Par exemple, des plateformes basées sur l'IA telles qu'IBM Watson Health sont utilisées pour optimiser l'attribution des organes et prédire la demande en groupes sanguins spécifiques, réduisant ainsi le gaspillage et améliorant les résultats pour les patients.

- L'intégration de l'IA dans les banques de sang et d'organes permet des fonctionnalités telles que la gestion prédictive des stocks, la détection précoce des problèmes de compatibilité et la surveillance automatisée des conditions de stockage. Par exemple, certains systèmes de transport d'organes de Transmedic utilisent l'IA pour suivre la température et la viabilité pendant le transport, garantissant ainsi une livraison en toute sécurité.

- L'intégration transparente de l'IA et des systèmes de surveillance numérique aux plateformes de gestion hospitalière facilite le contrôle centralisé des stocks de sang et d'organes, permettant aux prestataires de soins de santé de gérer efficacement les ressources, de planifier les transfusions et de coordonner les interventions chirurgicales de transplantation.

- Cette tendance vers des systèmes de conservation du sang et des organes plus intelligents, fondés sur les données et transparents transforme fondamentalement les normes opérationnelles et les soins aux patients. Par conséquent, des entreprises comme CryoLife développent des solutions basées sur l'IA avec des fonctionnalités telles que la prévision de la demande et la surveillance en temps réel de la viabilité des organes.

- La demande de banques de sang et d'organes proposant une optimisation pilotée par l'IA, une traçabilité sécurisée et une gestion des stocks améliorée croît rapidement dans les secteurs de la santé publics et privés, les hôpitaux et les cliniques accordant une importance croissante à l'efficacité, à la sécurité et au respect des réglementations.

- Le développement de partenariats entre les banques de sang et d'organes et les entreprises de biotechnologie facilite la recherche sur des solutions de conservation avancées, notamment la cryoconservation et la bio-ingénierie des organes, ce qui améliore la disponibilité des types d'organes rares ou très demandés.

- Les technologies de surveillance à distance et les systèmes de stockage connectés à l'Internet des objets (IoT) constituent une tendance majeure, permettant un suivi continu de l'état du sang et des organes pendant le transport et le stockage, minimisant ainsi les pertes et améliorant les taux de réussite des transplantations.

Dynamique du marché des banques de sang et d'organes

Conducteur

Demande croissante due à l'augmentation des maladies chroniques et des transplantations d'organes

- La prévalence croissante des maladies chroniques, associée à une augmentation des transplantations d'organes, est un facteur important de la demande accrue de services de banque de sang et d'organes.

- Par exemple, en mars 2025, le département américain de la Santé et des Services sociaux a signalé une augmentation notable des transplantations rénales et hépatiques, ce qui a stimulé la demande en installations de conservation et de stockage d'organes de pointe.

- À mesure que la sensibilisation à l'importance du don de sang et de la préservation des organes augmente, les banques de sang et d'organes fournissent des services essentiels tels que la collecte, le stockage et la distribution en toute sécurité, garantissant ainsi la disponibilité en temps voulu pour les interventions médicales.

- De plus, les progrès technologiques dans les systèmes automatisés de stockage, de conservation et de test rendent les banques de sang et d'organes plus fiables et plus efficaces, permettant ainsi de traiter un plus grand nombre de dons et de transplantations.

- L'investissement croissant dans les campagnes de santé publique, les initiatives éducatives et les partenariats hospitaliers favorise l'adoption des services de banques de sang et d'organes tant sur les marchés développés que sur les marchés émergents.

- L'expansion des registres de groupes sanguins rares et d'organes très demandés stimule les services de banque de sang spécialisée, permettant une compatibilité plus rapide et de meilleurs résultats pour les patients.

- L'augmentation des financements publics et privés pour les infrastructures de santé, notamment le stockage avancé et la logistique de la chaîne du froid, favorise le développement des opérations de conservation du sang et des organes.

Retenue/Défi

Limitations de stockage et obstacles à la conformité réglementaire

- Les contraintes liées aux exigences réglementaires strictes et aux capacités de stockage limitées constituent des obstacles importants à une expansion plus large du marché. Le sang et les organes nécessitent un contrôle précis de la température, une durée de conservation limitée et le respect des normes sanitaires, ce qui engendre des complexités opérationnelles.

- Par exemple, des signalements de gaspillage de sang dû à des conditions de stockage sous-optimales ont suscité des inquiétudes chez les hôpitaux et les prestataires de soins de santé concernant la gestion des ressources.

- Le respect des réglementations nationales et internationales, telles que les directives de la FDA et de l'UE relatives aux tissus, exige des investissements dans les systèmes de surveillance, la formation du personnel et la documentation, ce qui peut s'avérer coûteux pour les petites banques ou les banques émergentes.

- De plus, les coûts opérationnels élevés associés aux équipements de stockage de pointe, au transport et aux tests peuvent constituer un frein à la pénétration du marché dans les régions en développement ou les hôpitaux aux budgets limités.

- Surmonter ces défis grâce à une infrastructure de stockage étendue, une surveillance basée sur l'IA et une conformité réglementaire simplifiée est essentiel à la croissance et à l'efficacité durables du marché des banques de sang et d'organes.

- La disponibilité limitée des donneurs et la dépendance aux dons volontaires continuent de restreindre l'approvisionnement en certains groupes sanguins et organes, en particulier dans les régions où la sensibilisation est faible ou en présence de barrières culturelles.

- Les risques de contamination ou d'altération lors de la collecte, du stockage ou du transport demeurent un défi majeur, nécessitant un investissement continu dans les technologies de stérilisation, de surveillance et de chaîne du froid.

Étendue du marché des banques de sang et d'organes

Le marché est segmenté en fonction du produit, de l'application et des utilisateurs finaux.

- Sous-produit

Le marché des banques de sang et d'organes est segmenté, selon le type de produit, en services de collecte, de traitement et de distribution de globules rouges, collecte de plasma sanguin, services de banques d'organes, services de banques de tissus, services de dépistage, autres services liés au sang humain et services de banques de cellules souches et de reproduction. Le segment de la collecte de plasma sanguin a dominé le marché en 2025, représentant 42,2 % des revenus. Cette domination s'explique par ses nombreuses applications thérapeutiques, son rôle crucial dans les transfusions et la forte demande des hôpitaux et des services d'urgence. Le plasma sanguin est essentiel au traitement de pathologies telles que l'hémophilie, les déficits immunitaires et les traumatismes, ce qui fait de sa collecte, de son traitement et de sa distribution une priorité pour les professionnels de santé. Par ailleurs, les technologies de stockage et de conservation avancées garantissent la disponibilité du plasma pour les besoins médicaux urgents. Le développement de campagnes de sensibilisation et la solidité des réseaux de donneurs renforcent encore la position dominante de ce segment. Ce dernier bénéficie également des recherches en cours sur les médicaments dérivés du plasma et les procédés de fractionnement.

Le segment des services de banques de cellules souches et de reproduction devrait connaître le taux de croissance le plus rapide, soit 22,3 %, entre 2026 et 2033. Cette croissance est alimentée par la demande croissante en matière de préservation de la fertilité, de thérapies régénératives et d'applications avancées des cellules souches. L'adoption croissante des services de conservation du sang de cordon et des cellules souches par les futurs parents et les entreprises de biotechnologie est un moteur essentiel de cette croissance. Les progrès technologiques en matière de cryoconservation et de solutions de stockage automatisées rendent les banques de cellules souches et de reproduction plus fiables et accessibles. La sensibilisation accrue aux futures applications thérapeutiques des cellules souches et à la médecine personnalisée contribue également à leur adoption. Ce segment gagne particulièrement du terrain dans les régions développées, où le revenu disponible et la sensibilisation aux soins de santé sont plus élevés.

- Sur demande

En fonction de l'application, le marché est segmenté en collecte, stockage et distribution de sang, en conservation et distribution d'organes, en recherche sur les technologies de conservation et en reproduction tissulaire. Le segment de la conservation d'organes a dominé le marché en 2025 en raison du besoin crucial de préserver les organes pour la transplantation, des exigences réglementaires strictes et de l'adoption de la logistique de la chaîne du froid. Les hôpitaux et les centres de transplantation dépendent fortement des banques d'organes pour maintenir la viabilité des organes pendant la conservation, garantissant ainsi le succès des transplantations. Les technologies de conservation améliorées, telles que la conservation hypothermique et normothermique, optimisent l'efficacité de ce segment. Le nombre croissant de transplantations d'organes dans le monde renforce encore la position dominante de cette application.

Le segment de la recherche sur les technologies de conservation devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans les techniques de conservation innovantes et les systèmes de surveillance basés sur l'intelligence artificielle. Les initiatives de recherche visent à prolonger la durée de conservation des organes et du sang, à réduire le gaspillage et à optimiser la gestion des stocks. La collaboration croissante entre les institutions de recherche, les entreprises de biotechnologie et les établissements de santé accélère les progrès technologiques. Ce segment bénéficie également de financements publics et privés pour la recherche sur la conservation des organes et du sang. Des innovations telles que les améliorations apportées à la cryoconservation et les capteurs de surveillance en temps réel élargissent le champ d'application et favorisent l'adoption de cette technologie.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, centres de diagnostic, banques de sang et autres. Le segment des hôpitaux dominait le marché en 2025, grâce à son rôle crucial dans les transfusions, les interventions chirurgicales, les soins d'urgence et les transplantations d'organes. Les hôpitaux entretiennent des partenariats étroits avec les banques de sang et d'organes afin de garantir un accès rapide aux produits biologiques essentiels. Ils bénéficient également d'installations de stockage internes, de personnel qualifié et de réseaux logistiques établis pour une distribution efficace. L'augmentation du nombre d'interventions chirurgicales et de transplantations d'organes continue de stimuler la demande dans ce segment.

Le secteur des banques de sang devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par une sensibilisation accrue du public, les dons volontaires et l'expansion des centres de collecte. Les banques de sang adoptent de plus en plus de systèmes automatisés de stockage et de distribution afin d'améliorer leur efficacité opérationnelle. Les initiatives croissantes des gouvernements et des ONG visant à encourager le don de sang contribuent également à dynamiser ce secteur. L'intégration technologique pour le suivi des stocks en temps réel et la prévision de la demande grâce à l'intelligence artificielle permet aux banques de sang d'adapter leurs opérations et de répondre efficacement aux besoins croissants du secteur de la santé.

Analyse régionale du marché des banques de sang et d'organes

- L'Amérique du Nord a dominé le marché des banques de sang et d'organes en 2025, avec une part de revenus de 38,9 %. Cette domination se caractérise par des infrastructures de santé avancées, une forte adoption des systèmes automatisés de stockage et de gestion, et une présence importante d'acteurs clés du secteur. Les États-Unis ont connu une croissance substantielle des services de banques de sang et d'organes, portée par les innovations technologiques en matière de techniques de conservation et de conformité réglementaire.

- Les établissements de santé et les hôpitaux de la région privilégient l'accès à du sang et à des organes sûrs et de haute qualité, et s'appuient sur des banques de sang et d'organes établies pour répondre à la demande croissante de transfusions et de greffes.

- Cette adoption généralisée est également favorisée par un soutien gouvernemental important, des cadres réglementaires garantissant la sécurité et la qualité, et une logistique bien développée pour la distribution du sang et des organes, faisant de l'Amérique du Nord une région de premier plan pour les services de banque de sang et d'organes.

Analyse du marché américain des banques de sang et d'organes

Le marché américain des banques de sang et d'organes a généré 82 % des revenus en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, un taux élevé de transplantations d'organes et une sensibilisation croissante au don de sang et à la conservation des organes. Les professionnels de santé privilégient de plus en plus l'accès rapide à du sang et à des organes sûrs et de qualité, ce qui stimule la demande de services de banques de sang et d'organes bien établis. L'adoption du stockage automatisé, de la gestion des stocks par intelligence artificielle et d'une logistique de pointe pour la chaîne du froid renforce encore ce marché. Par ailleurs, le soutien gouvernemental, une réglementation stricte et les initiatives de santé publique encourageant le don de sang contribuent significativement à son expansion.

Analyse du marché européen des banques de sang et d'organes

Le marché européen des banques de sang et d'organes devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement sous l'effet de normes de sécurité et réglementaires strictes, de l'augmentation des transplantations d'organes et de la hausse des investissements dans le secteur de la santé. L'urbanisation croissante et la sensibilisation accrue au don de sang favorisent l'adoption des services de banques de sang et d'organes. Les établissements de santé européens s'attachent à améliorer la gestion des stocks et à garantir une distribution rapide, les banques de sang et d'organes étant de plus en plus intégrées aux réseaux de santé publics et privés.

Analyse du marché britannique des banques de sang et d'organes

Le marché britannique des banques de sang et d'organes devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des transplantations d'organes, les campagnes de sensibilisation du public et l'accent mis sur des chaînes d'approvisionnement en sang sûres et fiables. Par ailleurs, la prévalence des maladies chroniques et la demande croissante de services spécialisés en sang et cellules souches incitent les hôpitaux et les centres de recherche à recourir à des services de banques de sang et d'organes professionnels. L'infrastructure de santé bien établie du Royaume-Uni, associée à des programmes actifs de recrutement de donneurs, devrait continuer à stimuler la croissance du marché.

Analyse du marché allemand des banques de sang et d'organes

Le marché allemand des banques de sang et d'organes devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par les progrès technologiques en matière de stockage et de conservation, un fort accent mis sur la recherche et le nombre croissant de transplantations d'organes. L'infrastructure de santé performante de l'Allemagne, la rigueur de sa réglementation et son engagement en faveur de l'innovation dans le domaine des biobanques favorisent l'adoption des services de banques de sang et d'organes. L'intégration de la surveillance numérique et des systèmes d'inventaire basés sur l'intelligence artificielle se généralise, les établissements de santé privilégiant la sécurité, la traçabilité et l'efficacité.

Analyse du marché des banques de sang et d'organes en Asie-Pacifique

Le marché des banques de sang et d'organes en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide (23,5 %) entre 2026 et 2033, portée par le développement des infrastructures de santé, la hausse de la prévalence des maladies chroniques et les initiatives gouvernementales encourageant le don de sang volontaire. Des pays comme la Chine, le Japon et l'Inde investissent de plus en plus dans la logistique de la chaîne du froid, les systèmes de stockage automatisés et les installations de conservation d'organes. La sensibilisation croissante aux enjeux de santé, l'urbanisation rapide et l'adoption de technologies de pointe dans la région stimulent l'expansion des services de banques de sang et d'organes.

Analyse du marché japonais des banques de sang et d'organes

Le marché japonais des banques de sang et d'organes est en plein essor, porté par le vieillissement de la population, une forte sensibilisation au don d'organes et des infrastructures de santé performantes. La demande croissante en matière de stockage efficace, de distribution sécurisée et de recherche sur les technologies de conservation stimule la croissance du marché. L'intégration de l'intelligence artificielle et des systèmes de surveillance numérique dans les banques de sang et d'organes facilite la traçabilité, réduit le gaspillage et améliore la prise en charge des patients. Par ailleurs, l'importance accordée par le Japon à la recherche médicale et aux thérapies régénératives contribue à la dépendance accrue aux services professionnels de conservation du sang et des organes.

Analyse du marché indien des banques de sang et d'organes

En 2025, le marché indien des banques de sang et d'organes représentait la plus grande part de revenus de la région Asie-Pacifique, grâce à une sensibilisation accrue du public, aux campagnes de dons menées par le gouvernement et au développement des infrastructures de santé. La croissance de la classe moyenne, l'augmentation du nombre d'hôpitaux et l'urbanisation rapide en Inde stimulent la demande de services fiables de stockage et de distribution de sang et d'organes. La mise en place d'une logistique moderne du froid, de banques de cellules souches et de systèmes automatisés de gestion des stocks, ainsi que les investissements nationaux dans les infrastructures de biobanques, sont des facteurs clés de la croissance de ce marché en Inde.

Part de marché des banques de sang et d'organes

Le secteur des banques de sang et d'organes est principalement dominé par des entreprises bien établies, notamment :

- La Croix-Rouge américaine (États-Unis)

- Plasma CSL (États-Unis)

- Service national de transfusion sanguine (Royaume-Uni)

- Cordlife Group Limited (Singapour)

- Cryo Cell International, Inc. (États-Unis)

- LifeCell International Pvt. Ltd. (Inde)

- Cells4Life Group LLP (Royaume-Uni)

- Centre de transfusion sanguine de New York (États-Unis)

- Bloodworks Nord-Ouest (États-Unis)

- Anthony Nolan (Royaume-Uni)

- DKMS gGmbH (Allemagne)

- Centres de transfusion sanguine communautaires LifeSouth (États-Unis)

- Sanquin (Pays-Bas)

- OneBlood (États-Unis)

- ViaCord (États-Unis)

- Groupe FamiCord (Pologne)

- Centres de transfusion sanguine d'Amérique (États-Unis)

- Fondation américaine pour le don et la transplantation (États-Unis)

- Programme national de donneurs de moelle osseuse (États-Unis)

Quels sont les développements récents sur le marché mondial des banques de sang et d'organes ?

- En octobre 2025, le Centre de transfusion sanguine de la Nouvelle-Orléans a déployé le système automatisé de traitement du sang Reveos™, devenant ainsi le deuxième établissement américain à adopter cette technologie d'automatisation approuvée par la FDA, augmentant son approvisionnement en plaquettes et modernisant ses opérations de traitement du sang afin de mieux soutenir les hôpitaux et les patients de la région.

- En septembre 2025, l'Alliance pour le don et la transplantation d'organes a lancé un appel à participation national au Groupe de travail sur les ressources en intelligence artificielle pour la transplantation et le don d'organes, une initiative multipartite visant à coordonner les innovations basées sur l'IA afin d'améliorer les processus de don et de transplantation d'organes, les résultats pour les patients et de favoriser le partage de données et la collaboration au sein de l'écosystème.

- En janvier 2025, Carter BloodCare est devenu le premier centre de transfusion sanguine américain à achever sa transition vers le traitement automatisé du sang total grâce à la mise en œuvre du système Reveos™ et de la plateforme logicielle Lumia™ de Terumo BCT. Cette transition a permis d'améliorer considérablement sa capacité de production de plaquettes, de plasma et de globules rouges, tout en augmentant l'efficacité et la constance de la production de composants sanguins.

- En août 2023, Terumo Blood and Cell Technologies a obtenu l'autorisation de la FDA américaine pour son système automatisé de traitement du sang total Reveos®, un dispositif innovant qui automatise la séparation du sang total en plaquettes, plasma et globules rouges en un seul cycle, afin d'améliorer l'efficacité opérationnelle des centres de transfusion sanguine et d'accroître leurs approvisionnements en plaquettes. Cette autorisation a marqué une avancée technologique majeure dans l'automatisation du traitement du sang, permettant aux centres de mieux répondre aux besoins cliniques tout en réduisant les coûts et les besoins en main-d'œuvre.

- En novembre 2021, l'application de don de sang de la Croix-Rouge américaine a été désignée meilleure application de don caritatif par BestApp.com, saluant son efficacité à aider les donneurs à trouver des collectes de sang à proximité, à prendre rendez-vous et à consulter l'historique de leurs dons. Cette distinction a mis en lumière le rôle croissant des plateformes numériques dans l'amélioration de l'engagement des donneurs et la simplification des prélèvements sanguins.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.