Global Blood Cancer Drug Market

Taille du marché en milliards USD

TCAC :

%

USD

5.30 Billion

USD

8.19 Billion

2024

2032

USD

5.30 Billion

USD

8.19 Billion

2024

2032

| 2025 –2032 | |

| USD 5.30 Billion | |

| USD 8.19 Billion | |

| % | |

|

Segmentation du marché mondial des médicaments contre le cancer du sang, par type (leucémie, lymphome et myélome), traitement (médicaments, radiothérapie, greffe de cellules souches et autres), diagnostic (analyses sanguines, biopsies de moelle osseuse, analyses d'urine et examens d'imagerie), formes galéniques (capsules, comprimés, injections et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments contre le cancer du sang

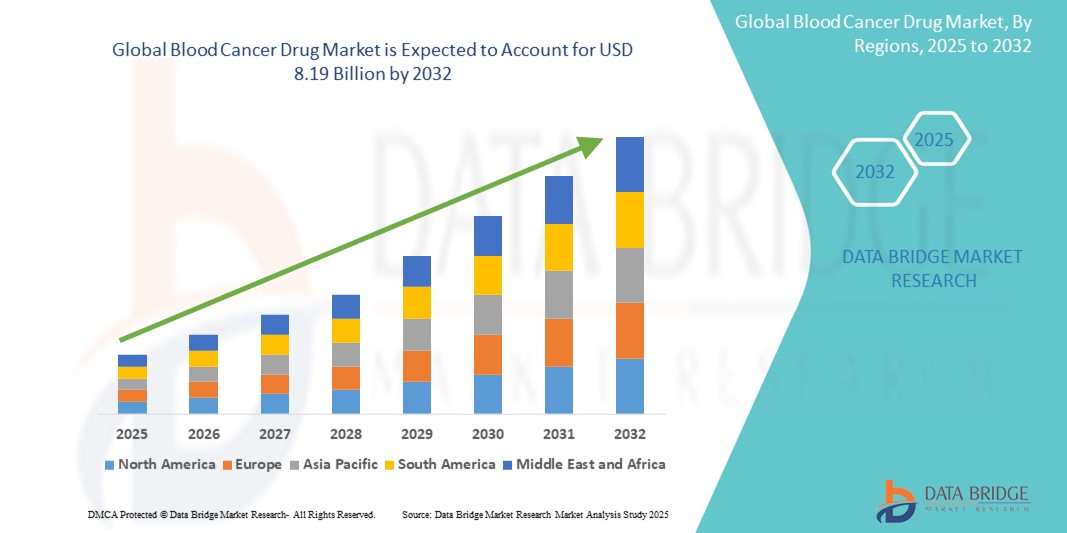

- La taille du marché mondial des médicaments contre le cancer du sang était évaluée à 5,30 milliards USD en 2024 et devrait atteindre 8,19 milliards USD d'ici 2032 , à un TCAC de 5,60 % au cours de la période de prévision.

- La croissance du marché des médicaments contre les cancers du sang est largement alimentée par l'incidence et la prévalence mondiales croissantes de diverses hémopathies malignes, telles que la leucémie, le lymphome et le myélome multiple. Cette charge de morbidité croissante, due à des facteurs tels que le vieillissement de la population et les influences environnementales, crée une demande continue et croissante d'interventions thérapeutiques efficaces.

- Par ailleurs, les avancées significatives de la recherche et du développement sur le cancer ouvrent la voie à des options thérapeutiques innovantes et plus efficaces. Parmi celles-ci figurent le développement de thérapies ciblées, d'immunothérapies (telles que les thérapies cellulaires CAR-T et les anticorps monoclonaux) et d'approches de médecine personnalisée, qui transforment les résultats thérapeutiques et font de ces médicaments innovants la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques contre les cancers du sang, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments contre le cancer du sang

- La croissance du marché des médicaments contre les cancers du sang est largement alimentée par l'incidence et la prévalence mondiales croissantes de diverses hémopathies malignes, telles que la leucémie, le lymphome et le myélome multiple. Cette charge de morbidité croissante, due à des facteurs tels que le vieillissement de la population mondiale et l'amélioration des techniques de diagnostic, crée une demande continue et croissante d'interventions thérapeutiques efficaces.

- Par ailleurs, les progrès technologiques significatifs de la recherche et du développement en oncologie ouvrent la voie à des modalités thérapeutiques innovantes et hautement efficaces. Parmi celles-ci figurent l'avènement des thérapies ciblées, des immunothérapies révolutionnaires (telles que les thérapies cellulaires CAR-T et les anticorps bispécifiques) et des approches de médecine personnalisée, qui transforment fondamentalement les résultats pour les patients et font de ces médicaments innovants la norme de soins moderne. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques contre les cancers du sang, stimulant ainsi considérablement la croissance du secteur.

- L'Amérique du Nord domine le marché des médicaments contre le cancer du sang avec la plus grande part de revenus de 39,1 % en 2024. Ce leadership se caractérise par une prévalence élevée de diagnostics de cancer du sang, des dépenses de santé importantes, des capacités de recherche et développement avancées, une forte présence de sociétés pharmaceutiques et biotechnologiques de premier plan et des politiques de remboursement favorables pour les thérapies innovantes dans les pays.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments contre le cancer du sang au cours de la période de prévision, avec un TCAC estimé à 9,8 % de 2025 à 2032. Cette croissance rapide est en grande partie due à l'augmentation des investissements dans les soins de santé, à la sensibilisation croissante au cancer, à la charge croissante des maladies non transmissibles, à l'amélioration de l'accès aux traitements médicaux avancés et à une vaste population de patients dans les économies émergentes de la région.

- Le segment des médicaments domine le marché des médicaments contre le cancer du sang avec une part de marché de 50,3 % en 2024, grâce à son utilisation généralisée comme traitement principal et au développement continu de nouvelles formulations de médicaments.

Portée du rapport et segmentation du marché des médicaments contre le cancer du sang

|

Attributs |

Aperçu du marché des médicaments contre le cancer du sang |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments contre le cancer du sang

« Progrès continus dans les thérapies ciblées et les immunothérapies »

- Une tendance significative et croissante sur le marché mondial des médicaments contre les cancers du sang est l'avancée continue des thérapies ciblées et des immunothérapies, qui transforment fondamentalement les résultats thérapeutiques. Cela inclut l'adoption croissante de médicaments hautement spécifiques bloquant les voies cancéreuses et de thérapies cellulaires révolutionnaires comme CAR-T, offrant aux patients des options thérapeutiques plus précises et plus efficaces, potentiellement moins d'effets secondaires systémiques que la chimiothérapie traditionnelle.

- Par exemple, les thérapies cellulaires CAR-T ont révolutionné le traitement de certains types de leucémies et de lymphomes, démontrant une efficacité remarquable chez les patients en échec thérapeutique. De même, le développement et l'utilisation accrue d'anticorps monoclonaux, tels que ceux ciblant CD38 dans le myélome multiple, continuent d'apporter des bénéfices substantiels, souvent intégrés à de nouveaux schémas thérapeutiques combinés.

- L'innovation sur le marché des médicaments contre les cancers du sang permet également des approches thérapeutiques plus personnalisées, basées sur la composition génétique et moléculaire de la tumeur du patient. Cela permet d'adapter les thérapies aux profils individuels des patients, ce qui améliore les taux de réussite thérapeutique. Par exemple, la compréhension de mutations spécifiques, telles que BCR-ABL dans la leucémie myéloïde chronique (LMC) ou BTK dans certains cancers à cellules B, a conduit au développement d'inhibiteurs très efficaces qui ciblent précisément ces facteurs.

- L'intégration harmonieuse d'outils diagnostiques avancés, tels que les biopsies liquides et les tests de maladie résiduelle mesurable (MRM), aux stratégies thérapeutiques facilite le suivi en temps réel de l'état de la maladie et de l'efficacité du traitement. Cela crée une approche unifiée de la prise en charge du cancer, permettant une détection plus précoce des rechutes ou des résistances et un ajustement plus rapide des plans de traitement.

- Cette tendance vers des stratégies thérapeutiques plus intelligentes, intuitives et interconnectées transforme fondamentalement les attentes des utilisateurs en matière de traitement du cancer. Par conséquent, les entreprises pharmaceutiques et biotechnologiques investissent continuellement dans la recherche et le développement pour proposer des thérapies de nouvelle génération, notamment de nouvelles cibles, des schémas thérapeutiques combinés et des systèmes d'administration de médicaments avancés, visant à améliorer l'efficacité et la qualité de vie des patients.

- La demande de médicaments contre le cancer du sang offrant une personnalisation améliorée, une efficacité supérieure et une toxicité réduite augmente rapidement dans tous les secteurs de la santé, car les cliniciens accordent de plus en plus la priorité à la médecine de précision et aux soins complets aux patients.

Dynamique du marché des médicaments contre le cancer du sang

Conducteur

« Incidence croissante des hémopathies malignes et progrès des thérapies ciblées »

- La charge mondiale croissante des cancers du sang, notamment la leucémie, le lymphome et le myélome multiple, est un facteur clé qui accélère la demande d'options de traitement innovantes sur le marché des médicaments contre le cancer du sang.

- Par exemple, en janvier 2024, AbbVie Inc. et Genmab A/S ont annoncé des résultats positifs de phase III pour leur anticorps bispécifique, l'epcoritamab (Epkinly), dans le traitement du lymphome diffus à grandes cellules B (LDGCB), soulignant le potentiel considérable des immunothérapies ciblées pour améliorer la survie. Ces avancées cliniques témoignent de l'innovation constante dans le domaine des traitements contre les cancers du sang.

- Les progrès continus de la médecine personnalisée, notamment le développement de thérapies à base de cellules CAR T, d'anticorps monoclonaux et d'inhibiteurs à petites molécules, élargissent les options de traitement, permettant une efficacité accrue avec moins d'effets secondaires par rapport à la chimiothérapie traditionnelle.

- En outre, l'augmentation des dépenses de santé, l'amélioration des diagnostics et les campagnes de sensibilisation menées par des organisations telles que la Leukemia & Lymphoma Society (LLS) encouragent le diagnostic précoce et le recours au traitement, stimulant ainsi davantage la croissance du marché.

- L'augmentation des approbations de la FDA et de l'EMA pour de nouveaux agents et schémas thérapeutiques combinés, ainsi que l'élargissement des indications pour les thérapies existantes, renforcent la disponibilité de solutions efficaces à tous les stades de la progression de la maladie.

Retenue/Défi

« Coûts de traitement élevés et obstacles à l'accès dans les régions à faible revenu »

- Malgré des avancées prometteuses, le coût élevé des nouvelles thérapies demeure un défi majeur sur le marché des médicaments contre les cancers du sang. Les traitements tels que les thérapies à base de cellules CAR-T (comme Kymriah et Yescarta) peuvent coûter plus de 400 000 dollars par patient, ce qui limite leur accessibilité dans les contextes aux ressources limitées.

- Par exemple, en 2023, les rapports de plusieurs organisations mondiales de santé ont souligné les disparités dans l’accès aux traitements de pointe entre les pays à revenu élevé et les pays à faible revenu, l’accessibilité financière et le manque d’infrastructures constituant des obstacles importants à des soins équitables.

- Les complexités du remboursement et la couverture d’assurance limitée pour les thérapies coûteuses dans de nombreuses régions contribuent à un traitement retardé ou à un sous-traitement, en particulier parmi les populations économiquement défavorisées.

- En outre, les obstacles logistiques associés aux thérapies avancées, tels que la nécessité d’une fabrication spécialisée, les exigences en matière de chaîne du froid et l’accréditation des centres de transplantation, limitent encore davantage l’adoption généralisée.

- Surmonter ces défis nécessitera des interventions au niveau politique pour subventionner les coûts, des partenariats mondiaux élargis pour les essais cliniques et des modèles de tarification innovants tels que le remboursement basé sur les résultats et la tarification à plusieurs niveaux.

Portée du marché des médicaments contre le cancer du sang

Le marché est segmenté en fonction du type, du traitement, du diagnostic, de la forme posologique, de l’utilisateur final et du canal de distribution.

• Par type

En fonction du type de cancer, le marché des médicaments contre le cancer du sang est segmenté en leucémie, lymphome et myélome. Le segment de la leucémie détenait la plus grande part de chiffre d'affaires du marché, soit 47,6 % en 2024, grâce à sa forte prévalence mondiale et à la disponibilité de multiples thérapies approuvées. Le marché connaît également une forte demande de médicaments contre la leucémie, grâce aux progrès constants des options thérapeutiques ciblées et à l'augmentation des taux de diagnostic dans les principales régions.

Le segment du lymphome devrait connaître le taux de croissance le plus rapide de 19,8 % entre 2025 et 2032, alimenté par une sensibilisation croissante, des politiques de remboursement favorables et une activité de recherche clinique croissante soutenant les thérapies de nouvelle génération.

• Par traitement

En fonction du traitement, le marché des médicaments contre les cancers du sang est segmenté en médicaments, radiothérapie, greffe de cellules souches, etc. En 2024, le segment des médicaments détenait la plus grande part de chiffre d'affaires, soit 50,3 %, grâce à sa large applicabilité à tous les types de cancers du sang et à son utilisation généralisée en milieu hospitalier et à domicile. Le segment des greffes de cellules souches devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des thérapies personnalisées et à l'augmentation des taux de réussite en matière de prévention des rechutes et de rémission à long terme.

• Par diagnostic

Sur la base du diagnostic, le marché des médicaments contre le cancer du sang est segmenté en analyses sanguines, biopsies de moelle osseuse, analyses d'urine et examens d'imagerie. En 2024, le segment des analyses sanguines détenait la plus grande part de chiffre d'affaires, grâce à son importance dans la détection précoce, le suivi des maladies et l'optimisation des traitements.

Le segment de la biopsie de moelle osseuse devrait connaître le TCAC le plus rapide de 2025 à 2032, privilégié pour sa précision diagnostique, en particulier dans les cas nécessitant une évaluation au niveau cellulaire et moléculaire pour guider la stratégie de traitement.

• Par forme posologique

En fonction de la forme galénique, le marché des médicaments contre le cancer du sang est segmenté en capsules, comprimés, injections et autres. Le segment des injections a représenté la plus grande part de chiffre d'affaires en 2024, grâce à son rôle reconnu dans la chimiothérapie et l'administration de médicaments biologiques, qui nécessitent une administration intraveineuse en milieu clinique.

Le segment des comprimés devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par le développement de thérapies ciblées orales et la préférence des patients pour les options de traitement auto-administrées qui améliorent l'observance et la commodité.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché des médicaments contre le cancer du sang est segmenté entre hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à une infrastructure de traitement avancée, à la disponibilité de soins multidisciplinaires et à l'accès à un personnel spécialisé en oncologie.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la préférence croissante pour les soins à domicile, à l'utilisation croissante des thérapies orales et à la rentabilité de la gestion des traitements à long terme.

• Par canal de distribution

En fonction du canal de distribution, le marché des médicaments contre le cancer du sang est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d'affaires, grâce à son intégration aux flux de soins hospitaliers et à la gestion des médicaments oncologiques à forte valeur ajoutée.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce aux tendances croissantes en matière de santé numérique, à la commodité de la livraison à domicile et à l'engagement croissant des patients envers les plateformes de santé électronique.

Analyse régionale du marché des médicaments contre le cancer du sang

- L'Amérique du Nord domine le marché des médicaments contre le cancer du sang avec la plus grande part de revenus de 39,1 % en 2024, grâce à une infrastructure de soins de santé bien établie, une prévalence élevée de tumeurs malignes hématologiques et un investissement solide dans la recherche et le développement en oncologie.

- Les patients de la région bénéficient d’un diagnostic précoce, d’un accès à des thérapies avancées et de cadres de remboursement favorables qui encouragent l’observance du traitement et l’utilisation de thérapies innovantes.

- Cette forte position sur le marché est également soutenue par la présence de sociétés pharmaceutiques de premier plan, des essais cliniques en cours et l'adoption croissante de la médecine personnalisée, faisant de l'Amérique du Nord une plaque tournante clé pour l'innovation et la consommation de médicaments contre le cancer du sang.

Aperçu du marché américain des médicaments contre le cancer du sang

En 2024, le marché américain des médicaments contre les cancers du sang a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 82 %, grâce à des taux d'incidence élevés de leucémie et de lymphome et à une infrastructure de santé bien établie. La forte présence des sociétés biopharmaceutiques et l'accélération des approbations par la FDA de nouvelles thérapies contribuent à la croissance du secteur des médicaments contre les cancers du sang. De plus, l'augmentation des investissements dans la recherche sur le cancer, ainsi que le développement de la médecine de précision et de l'immunothérapie, contribuent significativement à l'expansion du marché.

Aperçu du marché européen des médicaments contre le cancer du sang

Le marché européen des médicaments contre les cancers du sang devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement grâce à des cadres réglementaires favorables et à l'intensification des campagnes de sensibilisation au cancer. L'accès accru aux outils de diagnostic précoce, conjugué au financement public de la recherche sur le cancer, favorise l'adoption de traitements avancés contre les cancers du sang. La région connaît une croissance significative dans les secteurs de la santé, tant public que privé, avec l'intégration de thérapies ciblées aux schémas thérapeutiques standard.

Aperçu du marché britannique des médicaments contre le cancer du sang

Le marché britannique des médicaments contre les cancers du sang devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par le développement des infrastructures de soins oncologiques du NHS et l'incidence croissante des hémopathies malignes. De plus, l'accent mis sur les soins axés sur la valeur et l'adoption précoce de nouveaux produits biologiques et de thérapies par cellules CAR-T favorisent l'expansion du marché. La participation du Royaume-Uni aux essais oncologiques mondiaux et son pipeline pharmaceutique bien établi devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand des médicaments contre le cancer du sang

Le marché allemand des médicaments contre les cancers du sang devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la demande croissante de médecine personnalisée et un fort soutien à l'innovation en oncologie. Le réseau allemand de recherche clinique de pointe, associé à l'accent mis sur la détection précoce du cancer, favorise l'adoption de nouveaux traitements contre les cancers du sang. L'intégration de thérapies ciblées dans les protocoles de traitement se généralise, avec des structures de remboursement des soins de santé solides, alignées sur les attentes des patients et des prestataires locaux.

Aperçu du marché des médicaments contre le cancer du sang en Asie-Pacifique

Le marché des médicaments contre les cancers du sang en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 9,8 % sur la période de prévision 2025-2032, sous l'effet de la charge croissante du cancer, de la hausse des dépenses de santé et des avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'accès croissant aux diagnostics et l'évolution des traitements dans la région stimulent la demande de médicaments contre les cancers du sang. De plus, l'Asie-Pacifique devenant un axe stratégique pour les essais cliniques et le développement des biotechnologies, l'accessibilité financière et l'accès aux nouvelles thérapies touchent un plus large public.

Aperçu du marché japonais des médicaments contre le cancer du sang

Le marché japonais des médicaments contre les cancers du sang connaît un essor important grâce au vieillissement de la population, à la forte innovation pharmaceutique et à la demande en oncologie de précision. Le marché japonais accorde une importance majeure à la qualité des soins contre le cancer, et l'adoption d'immunothérapies et de diagnostics moléculaires avancés stimule la croissance. De plus, le système de santé universel japonais et les efforts collaboratifs en matière de recherche et développement sur le cancer devraient stimuler la demande de thérapies de nouvelle génération, tant en milieu hospitalier qu'en ambulatoire.

Aperçu du marché chinois des médicaments contre le cancer du sang

En 2024, le marché chinois des médicaments contre le cancer du sang représentait la plus grande part de marché en Asie-Pacifique, grâce à l'expansion des réformes du système de santé, à l'urbanisation rapide et à la forte prévalence du cancer. La Chine est l'un des marchés à la croissance la plus rapide pour les thérapies oncologiques, les médicaments contre le cancer du sang gagnant en popularité tant dans les hôpitaux de premier plan que dans les centres régionaux. L'essor de la médecine de précision, la participation croissante aux essais cliniques internationaux et la forte innovation biotechnologique nationale sont des facteurs clés qui propulsent le marché en Chine.

Part de marché des médicaments contre le cancer du sang

L'industrie des médicaments contre le cancer du sang est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Viatris Inc. (États-Unis)

- Teva Pharmaceutical Industries Ltd. (Irlande)

- Sanofi (France)

- Pfizer Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Lilly (États-Unis)

- Merck & Co., Inc. (États-Unis)

- AstraZeneca (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- Amgen Inc. (États-Unis)

- Biogen Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- Samsung Bioepis (Corée du Sud)

- Lupin Pharmaceuticals (Inde)

Derniers développements sur le marché mondial des médicaments contre le cancer du sang

- En août 2023, la FDA américaine a accordé une autorisation accélérée à Elrexfio (elranatamab) de Pfizer, un anticorps bispécifique ciblant les cellules de myélome multiple exprimant le BCMA. Il offre ainsi une nouvelle option thérapeutique aux patients atteints de myélome multiple récidivant ou réfractaire.

- En avril 2023, la FDA a approuvé Omisirge (omidubicel-onlv), une thérapie à base de cellules souches dérivées du sang de cordon, pour une utilisation chez les patients adultes et pédiatriques (12 ans et plus) atteints d'hémopathies malignes (cancers du sang) et devant bénéficier d'une greffe de sang de cordon ombilical après un conditionnement myéloablatif. Cette autorisation visait spécifiquement à réduire le délai de récupération des neutrophiles et l'incidence des infections post-transplantation.

- En mars 2024, Breyanzi, une thérapie cellulaire CAR-T, a reçu l'approbation de la FDA pour le traitement de la leucémie lymphoïde chronique (LLC) et du lymphome à petits lymphocytes (LPL), s'ajoutant à ses approbations antérieures pour le lymphome à grandes cellules B.

- En mars 2023, Pfizer a annoncé son accord de fusion définitif en vue de l'acquisition de Seagen Inc., une société mondiale de biotechnologie spécialisée dans les médicaments révolutionnaires contre le cancer, pour environ 43 milliards de dollars US en numéraire. L'acquisition a été finalisée en décembre 2023 après l'obtention des autorisations réglementaires nécessaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.