Global Blood Collection Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

6.90 Billion

USD

11.13 Billion

2024

2032

USD

6.90 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.90 Billion | |

| USD 11.13 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs de prélèvement sanguin, par produit ( tubes de prélèvement sanguin , type de système, aiguilles et seringues, poches de sang , systèmes/moniteurs de prélèvement sanguin et lancettes), méthode (prélèvement sanguin manuel et prélèvement sanguin automatisé), application (diagnostic et thérapeutique), utilisateur final (hôpital, centre de banque de sang, universités et soins à domicile) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de prélèvement sanguin

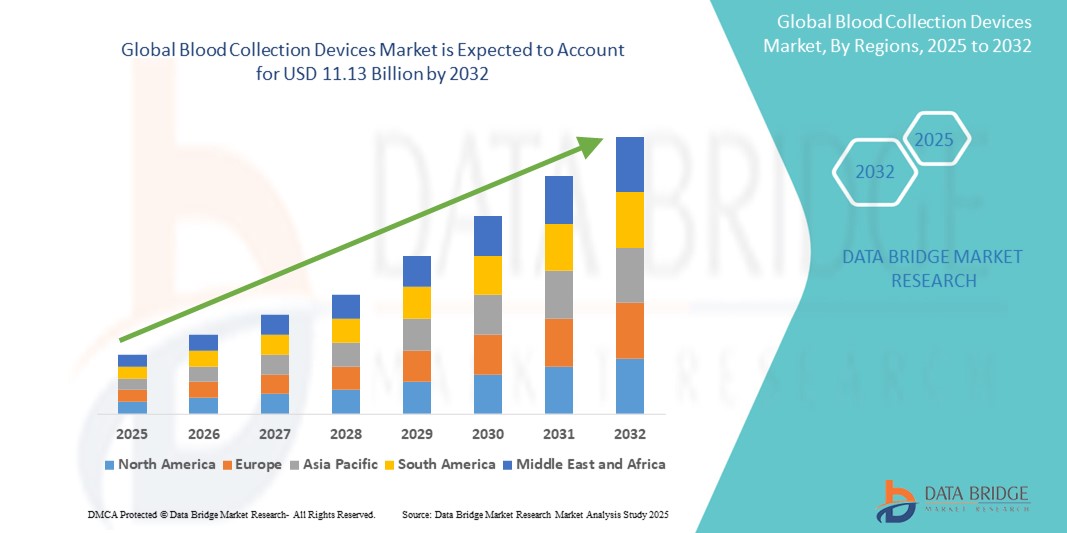

- La taille du marché mondial des dispositifs de prélèvement sanguin était évaluée à 6,90 milliards USD en 2024 et devrait atteindre 11,13 milliards USD d'ici 2032 , à un TCAC de 6,16 % au cours de la période de prévision.

- La croissance du marché des dispositifs de prélèvement sanguin est largement alimentée par la prévalence croissante des maladies chroniques et infectieuses, associée aux progrès de la technologie médicale, entraînant une demande accrue de tests de diagnostic et de procédures thérapeutiques.

- Par ailleurs, l'augmentation des dépenses de santé et la sensibilisation croissante des consommateurs à l'importance d'un diagnostic précoce et d'un suivi médical régulier font des dispositifs de prélèvement sanguin un élément essentiel des systèmes de santé modernes. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs de prélèvement sanguin

- Les dispositifs de prélèvement sanguin, comprenant une gamme d'instruments et de consommables pour le prélèvement et le traitement des échantillons de sang, sont des composants de plus en plus essentiels des systèmes de santé modernes dans les contextes diagnostiques et thérapeutiques en raison de leurs caractéristiques de sécurité améliorées, de leur efficacité et de leur rôle essentiel dans la gestion des maladies et les soins aux patients.

- La demande croissante de dispositifs de prélèvement sanguin est principalement alimentée par la prévalence mondiale croissante des maladies chroniques et infectieuses, la sensibilisation croissante à la détection précoce des maladies et les progrès technologiques continus conduisant à des méthodes de prélèvement plus efficaces et plus conviviales pour les patients.

- L'Amérique du Nord domine le marché des dispositifs de prélèvement sanguin avec la plus grande part de revenus de 40,7 % en 2024, caractérisée par une infrastructure de soins de santé avancée, des investissements substantiels en R&D et une forte présence d'acteurs clés de l'industrie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de prélèvement sanguin au cours de la période de prévision, avec un TCAC projeté de 8,6 % de 2025 à 2032, en raison de l'urbanisation croissante, de l'augmentation des revenus disponibles, d'une prévalence plus élevée des infections et d'une demande croissante de technologies avancées de prélèvement sanguin dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des tubes de prélèvement sanguin domine le marché des dispositifs de prélèvement sanguin avec une part de marché estimée à 33,8 % en 2024, porté par la prévalence croissante des maladies chroniques et le besoin de diagnostics de routine. Les innovations technologiques dans le domaine des tubes et le respect des directives réglementaires soutiennent également sa position dominante.

Portée du rapport et segmentation du marché des dispositifs de prélèvement sanguin

|

Attributs |

Informations clés sur le marché des dispositifs de prélèvement sanguin |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de prélèvement sanguin

« Approfondir l'intégration avec les systèmes d'automatisation avancés et l'analyse intelligente des données »

- Une tendance significative et croissante sur le marché mondial des dispositifs de prélèvement sanguin est l'intégration croissante de systèmes d'automatisation avancés et d'analyse intelligente des données. Cette fusion des technologies améliore considérablement l'efficacité, la précision et l'expérience patient lors des prélèvements sanguins.

- Par exemple, des dispositifs de phlébotomie automatisés sont en cours de développement. Ils utilisent l'imagerie avancée pour identifier les sites de ponction veineuse optimaux, permettant ainsi des prélèvements sanguins plus précis et plus cohérents. De même, les tubes de prélèvement sanguin intelligents intègrent des fonctionnalités permettant l'étiquetage et le suivi automatiques des échantillons, simplifiant ainsi la phase pré-analytique des analyses de laboratoire.

- L'intégration d'analyses avancées dans les dispositifs de prélèvement sanguin permet de définir des paramètres de ponction veineuse optimaux en fonction des données démographiques et veineuses du patient, de prédire les complications potentielles et de générer des alertes intelligentes en cas d'écart de qualité de l'échantillon. Par exemple, certains systèmes avancés utilisent des algorithmes pour améliorer la précision de la visualisation veineuse au fil du temps et peuvent envoyer des alertes intelligentes en cas d'erreur de prélèvement. De plus, les capacités d'automatisation offrent aux professionnels de santé la possibilité d'effectuer des tâches répétitives en mains libres, leur permettant ainsi de se concentrer davantage sur l'interaction avec les patients et la prise de décisions critiques.

- L'intégration transparente des dispositifs de prélèvement sanguin aux systèmes d'information de laboratoire (SIL) et aux dossiers médicaux électroniques (DME) facilite le contrôle centralisé des différents aspects du processus diagnostique. Grâce à une interface unique, les utilisateurs peuvent gérer les ordonnances des patients, suivre les échantillons et accéder aux résultats, créant ainsi une expérience diagnostique unifiée et automatisée.

- Cette tendance vers des systèmes de prélèvement sanguin plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des utilisateurs en matière d'efficacité et de confort des patients en matière de diagnostic. Par conséquent, les entreprises développent des dispositifs de prélèvement sanguin automatisés dotés de fonctionnalités telles que la ponction veineuse robotisée pour des prélèvements homogènes et le traitement automatisé des échantillons pour réduire les manipulations manuelles.

Dynamique du marché des dispositifs de prélèvement sanguin

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies et des exigences diagnostiques »

- La prévalence mondiale croissante de diverses maladies chroniques et infectieuses, associée à l'importance croissante accordée au diagnostic précoce et aux examens de santé de routine, constitue un facteur important de la demande accrue de dispositifs de prélèvement sanguin.

- Par exemple, l'incidence croissante du diabète, des maladies cardiovasculaires et de diverses maladies infectieuses (comme la grippe, la COVID-19 et le VIH/sida) nécessite des analyses sanguines fréquentes à des fins de diagnostic, de suivi et de gestion des traitements. Ces défis sanitaires persistants devraient stimuler la croissance du secteur des dispositifs de prélèvement sanguin au cours de la période de prévision.

- Alors que les prestataires de soins de santé sont de plus en plus conscients de l'importance de résultats de diagnostic précis et rapides et recherchent une sécurité accrue des patients pendant le prélèvement, les dispositifs modernes de prélèvement sanguin offrent des fonctionnalités avancées telles que des aiguilles conçues pour la sécurité, des tubes pré-codés à barres et des systèmes de prélèvement stériles, offrant une mise à niveau convaincante par rapport aux méthodes traditionnelles.

- De plus, la popularité croissante des diagnostics au point de service (PoC) et le désir de rationaliser les flux de travail en laboratoire font des dispositifs avancés de collecte de sang un élément essentiel de ces systèmes, offrant une intégration transparente avec les analyseurs automatisés et les systèmes d'information de laboratoire.

- La commodité des méthodes de prélèvement moins invasives (comme le prélèvement capillaire), la réduction du risque de piqûre d'aiguille et la garantie de l'intégrité des échantillons sont des facteurs clés qui favorisent l'adoption de dispositifs de prélèvement sanguin dans les hôpitaux, les cliniques et même les services de soins à domicile. La tendance à la décentralisation des tests et la disponibilité croissante de solutions de prélèvement sanguin conviviales contribuent également à la croissance du marché.

Retenue/Défi

« Préoccupations concernant l'intégrité des échantillons et les coûts initiaux élevés »

- Les inquiétudes concernant les risques d' atteinte à l'intégrité des échantillons (par exemple, hémolyse, coagulation, contamination) lors du prélèvement sanguin constituent un obstacle majeur à la pénétration sur le marché de certains dispositifs avancés. Le prélèvement sanguin s'appuyant sur des techniques précises et des conditions stériles, un prélèvement ou une manipulation incorrects peuvent entraîner des résultats de test erronés, suscitant des inquiétudes chez les professionnels de santé quant à la fiabilité du diagnostic.

- Par exemple, les rapports d'échantillons compromis en raison d'une utilisation incorrecte du tube de prélèvement ou de conditions de stockage inappropriées peuvent rendre certains établissements de santé hésitants à adopter des méthodologies de prélèvement sanguin nouvelles ou plus complexes sans formation approfondie.

- Répondre à ces préoccupations par un contrôle qualité rigoureux, des protocoles de formation standardisés et des instructions claires sur les appareils est essentiel pour gagner la confiance des utilisateurs. Les entreprises privilégient souvent la simplicité d'utilisation et les fonctionnalités minimisant la dégradation des échantillons lors de la conception de leurs appareils. De plus, le coût initial relativement élevé de certains systèmes automatisés de prélèvement sanguin avancés et de dispositifs spécialisés par rapport aux méthodes manuelles traditionnelles peut constituer un frein à leur adoption par les établissements de santé soucieux de leur budget, notamment dans les régions en développement ou les petites cliniques. Si les consommables de prélèvement sanguin de base restent abordables, les fonctionnalités haut de gamme telles que la visualisation veineuse intégrée, les systèmes robotisés ou les mécanismes de sécurité avancés sont souvent plus onéreuses.

- Bien que les prix de certains composants diminuent progressivement, la prime perçue pour les technologies sophistiquées d'automatisation et de sécurité peut encore entraver l'adoption généralisée, en particulier pour ceux qui ne voient pas de retour sur investissement immédiat pour les fonctionnalités avancées proposées.

- Surmonter ces défis grâce à des programmes de formation améliorés, une démonstration claire de la rentabilité et des avantages en matière de sécurité des patients, ainsi que le développement d'options de collecte de sang plus abordables et de haute qualité sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs de prélèvement sanguin

Le marché des dispositifs de prélèvement sanguin est segmenté en quatre segments notables basés sur le produit, la méthode, l'application et l'utilisateur final.

- Par produit

En termes de produits, le marché mondial des dispositifs de prélèvement sanguin se segmente en tubes de prélèvement sanguin, aiguilles et seringues, poches à sang, systèmes/moniteurs de prélèvement sanguin et lancettes. Le segment des tubes de prélèvement sanguin domine le marché avec 33,8 % de chiffre d'affaires en 2024, porté par la prévalence croissante des maladies chroniques nécessitant des diagnostics de routine et les progrès constants de la technologie des tubes. Ces tubes sont essentiels à divers tests, et les innovations en matière d'additifs et de conception améliorent la stabilité des échantillons et l'efficacité des laboratoires.

Le segment des lancettes devrait connaître la croissance la plus rapide, soit 7,9 % entre 2025 et 2032, alimentée par l'incidence croissante de maladies chroniques comme le diabète, qui accroît la demande de prélèvements sanguins capillaires fréquents à des fins de surveillance. Cette croissance est également soutenue par la popularité croissante des tests à domicile et des méthodes de prélèvement mini-invasives.

- Par méthode

En termes de méthode, le marché mondial des dispositifs de prélèvement sanguin se divise en prélèvements manuels et automatisés. En 2024, le prélèvement manuel détenait la plus grande part de chiffre d'affaires, soit 67,1 %, grâce à sa rentabilité, sa large applicabilité dans divers contextes de soins et le confort des patients. Cette méthode reste largement utilisée dans les hôpitaux, les cliniques et les laboratoires de diagnostic, grâce aux progrès constants de la technologie des aiguilles et à la simplification des procédures de prélèvement.

Le segment du prélèvement sanguin automatisé devrait connaître le TCAC le plus rapide, soit 7,7 % entre 2025 et 2032, grâce à la demande croissante de procédures de prélèvement plus sûres, plus efficaces et plus standardisées. L'automatisation réduit les erreurs humaines, améliore la qualité des échantillons et optimise l'efficacité des flux de travail, ce qui la rend de plus en plus attractive pour les établissements à volume élevé.

- Par application

En fonction des applications, le marché mondial des dispositifs de prélèvement sanguin est segmenté en deux segments : diagnostic et thérapeutique. Le segment diagnostic domine le marché avec 65,6 % de parts de marché en 2024, porté par la demande croissante de tests sanguins pour diagnostiquer un large éventail de maladies chroniques telles que le cancer, le diabète et les maladies cardiovasculaires. Les échantillons sanguins sont essentiels pour confirmer les diagnostics, suivre l'évolution des maladies et orienter les décisions thérapeutiques dans diverses spécialités médicales.

Le segment thérapeutique devrait enregistrer le TCAC le plus rapide d'environ 7,2 % entre 2025 et 2032, alimenté par la demande croissante de surveillance sanguine dans les procédures thérapeutiques, telles que les transfusions, l'aphérèse et les innovations en médecine personnalisée nécessitant la collecte de composants sanguins spécifiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché mondial des dispositifs de prélèvement sanguin se segmente entre hôpitaux, banques de sang, établissements universitaires et soins à domicile. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché, soit 34,2 % en 2024, grâce au volume élevé de tests diagnostiques effectués quotidiennement, à l'augmentation des besoins transfusionnels liés aux interventions chirurgicales et aux maladies chroniques, et à la gamme complète de services médicaux proposés. Les hôpitaux constituent les principaux points de prise en charge d'un afflux important de patients nécessitant un prélèvement sanguin.

Le segment des centres de banque de sang devrait enregistrer le TCAC le plus rapide de 7,5 % au cours de la période de prévision, alimenté par les progrès des technologies d'échantillonnage du sang et le nombre croissant de tests de diagnostic spécialisés effectués dans ces installations dédiées.

Analyse régionale du marché des dispositifs de prélèvement sanguin

- L'Amérique du Nord domine le marché des dispositifs de prélèvement sanguin avec la plus grande part de revenus de 40,7 % en 2024, grâce à son infrastructure de soins de santé très avancée et à ses investissements importants dans la recherche et le développement.

- Les prestataires de soins de santé de la région apprécient grandement les fonctionnalités améliorées de sécurité des patients, la précision améliorée et les flux de travail rationalisés offerts par les dispositifs de prélèvement sanguin modernes, qui s'intègrent parfaitement aux dossiers médicaux électroniques et aux systèmes d'information de laboratoire.

- Cette adoption généralisée est également soutenue par des dépenses de santé élevées, une attention particulière portée au diagnostic préventif et au dépistage précoce des maladies, ainsi que par la présence importante d'acteurs clés du secteur activement engagés dans le développement de technologies innovantes de prélèvement sanguin. Cela positionne les dispositifs de prélèvement sanguin comme un élément essentiel pour des soins efficaces et sécuritaires aux patients en Amérique du Nord.

Aperçu du marché américain des dispositifs de prélèvement sanguin

Le marché américain des dispositifs de prélèvement sanguin a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 72,6 %, grâce à l'adoption rapide de technologies diagnostiques avancées et au développement des infrastructures de santé. Les prestataires de soins de santé accordent de plus en plus d'importance à la sécurité et à l'efficacité des patients grâce à des systèmes de prélèvement sanguin intégrés et de haute qualité. La préférence croissante pour les solutions pré-analytiques avancées, combinée à une forte demande de systèmes automatisés et de gestion intégrée des données, propulse davantage le secteur des dispositifs de prélèvement sanguin. De plus, l'intégration croissante des systèmes informatiques de santé et l'accent mis sur les résultats cliniques contribuent significativement à l'expansion du marché.

Aperçu du marché européen des dispositifs de prélèvement sanguin

Le marché européen des dispositifs de prélèvement sanguin devrait connaître une croissance annuelle moyenne (TCAC) substantielle entre 2025 et 2032, principalement portée par la prévalence croissante des maladies chroniques et infectieuses et le besoin croissant de capacités de diagnostic améliorées dans les hôpitaux et les laboratoires. Le vieillissement de la population, associé à la demande de méthodes de prélèvement sanguin plus sûres et plus efficaces, favorise l'adoption de dispositifs de pointe. Les systèmes de santé européens sont également attirés par la précision et la fiabilité de ces dispositifs. La région connaît une croissance significative dans les applications des hôpitaux, des centres de diagnostic et des banques de sang, avec l'intégration de dispositifs de prélèvement sanguin de pointe dans la conception des nouveaux établissements et la modernisation des laboratoires existants.

Aperçu du marché britannique des dispositifs de prélèvement sanguin

Le marché britannique des dispositifs de prélèvement sanguin devrait connaître une croissance annuelle moyenne (TCAC) remarquable entre 2025 et 2032, portée par la demande croissante de diagnostics avancés et le souhait d'un confort et d'une sécurité accrus pour les patients lors des prises de sang. De plus, les préoccupations concernant l'efficacité des soins de santé et la réduction des risques de piqûres d'aiguilles incitent les professionnels de santé et les patients à opter pour des solutions de prélèvement sanguin modernes. L'adoption par le Royaume-Uni de technologies médicales avancées, conjuguée à la solidité de ses infrastructures de santé, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des dispositifs de prélèvement sanguin

Le marché allemand des dispositifs de prélèvement sanguin devrait connaître une croissance annuelle moyenne (TCAC) considérable entre 2025 et 2032, portée par une prise de conscience croissante de la précision diagnostique et une demande croissante de solutions technologiques de pointe et de haute qualité. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à l'innovation et à des normes de qualité rigoureuses, favorise l'adoption de dispositifs de prélèvement sanguin avancés, notamment dans les hôpitaux et les laboratoires cliniques. L'intégration de solutions de prélèvement sanguin aux systèmes d'automatisation des laboratoires se généralise également, avec une forte préférence pour des solutions sécurisées, centrées sur le patient et conformes aux attentes locales en matière de santé.

Aperçu du marché des dispositifs de prélèvement sanguin en Asie-Pacifique

Le marché des dispositifs de prélèvement sanguin en Asie-Pacifique devrait connaître sa plus forte croissance, soit un TCAC de 8,6 % sur la période de prévision 2025-2032, grâce à l'urbanisation croissante, à la hausse des revenus disponibles et aux avancées technologiques significatives dans des pays comme la Chine, le Japon et l'Inde. La croissance des dépenses de santé dans la région, soutenue par les initiatives gouvernementales favorisant l'accès aux diagnostics, favorise l'adoption de dispositifs de prélèvement sanguin avancés. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes médicaux étend l'accessibilité et le caractère abordable des dispositifs de prélèvement sanguin à un public plus large de consommateurs de soins de santé.

Aperçu du marché chinois des dispositifs de prélèvement sanguin

En 2024, le marché chinois des dispositifs de prélèvement sanguin a représenté une part significative du chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à l'adoption rapide des technologies de santé. La Chine est l'un des plus grands marchés pour les dispositifs médicaux, et les dispositifs de prélèvement sanguin deviennent de plus en plus essentiels dans les hôpitaux, les centres de diagnostic et les banques de sang. La modernisation des infrastructures de santé et la disponibilité d'options de prélèvement sanguin de plus en plus sophistiquées, ainsi que la présence de fabricants nationaux performants, sont des facteurs clés de la croissance du marché chinois.

Aperçu du marché indien des dispositifs de prélèvement sanguin

Le marché indien des dispositifs de prélèvement sanguin devrait connaître son plus fort TCAC de 8,15 % entre 2025 et 2032, grâce à l'amélioration rapide des infrastructures de santé, à la sensibilisation croissante au diagnostic précoce des maladies et à l'importance du nombre de patients. La prévalence croissante des maladies infectieuses et chroniques nécessite un volume croissant d'analyses sanguines. Les initiatives gouvernementales visant à améliorer l'accessibilité et le coût des soins de santé, conjuguées à l'augmentation des investissements privés dans les laboratoires de diagnostic et les hôpitaux, sont des moteurs importants de l'adoption des dispositifs de prélèvement sanguin dans tout le pays.

Part de marché des dispositifs de prélèvement sanguin

L'industrie des dispositifs de prélèvement sanguin est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- BD (États-Unis)

- Terumo Corporation (Japon)

- NIPRO (Japon)

- QIAGEN (Allemagne)

- MEDICAL Srl (Italie)

- TERUMO BCT, Inc. (États-Unis)

- Fresenius Kabi AG (Allemagne)

- Grifols, SA (Espagne)

- Jiangsu Micsafe Medical Technology Co., Ltd. (Chine)

- SARSTEDT AG & Co. KG (Allemagne)

- Retractable Technologies, Inc. (États-Unis)

- FL MEDICAL srl Unipersonale (Italie)

- Académie de médecine AB (Pays-Bas)

Derniers développements sur le marché mondial des dispositifs de prélèvement sanguin

- En avril 2024, Streck a lancé Protein Plus BCT, un nouveau tube de prélèvement direct de sang total conçu pour stabiliser les concentrations de protéines plasmatiques pendant le stockage à température ambiante. Ce lancement élargit la gamme de produits de l'entreprise et renforce sa position concurrentielle sur le marché.

- En avril 2024, Becton, Dickinson and Company (BD ) a lancé en Inde le kit de prélèvement sanguin à bouton-poussoir BD Vacutainer UltraTouch. Ce produit innovant est doté de la technologie BD RightGauge, permettant l'utilisation d'une aiguille plus fine pour le prélèvement sanguin, et de la technologie BD PentaPoint, réduisant considérablement la douleur à l'insertion pour les patients.

- En janvier 2025, Fresenius Kabi a annoncé que la FDA avait accordé l'autorisation 510(k) à son nomogramme adaptatif, un algorithme alternatif pour le système de plasmaphérèse Aurora Xi, visant à optimiser l'efficacité de la collecte de plasma.

- En mars 2025 , BD (Becton, Dickinson and Company ) et Babson Diagnostics ont annoncé les résultats de nouvelles études démontrant que les tests sanguins courants utilisant plusieurs gouttes de sang prélevées via le système de prélèvement sanguin capillaire BD MiniDraw sont aussi précis que les prélèvements de volume plus élevé dans les veines, améliorant potentiellement l'accès des patients aux tests.

- En octobre 2024 , Terumo Blood and Cell Technologies a lancé aux États-Unis le système automatisé de traitement du sang Reveos avec Blood Centers of America. Utilisé dans le monde entier depuis plus de dix ans, Reveos vise à améliorer l'efficacité et à renforcer l'approvisionnement en plaquettes.

- En novembre 2023, BD a lancé le dispositif de prélèvement sanguin sans aiguille PIVO Pro, qui permet de prélever des échantillons sanguins directement sur la voie intraveineuse périphérique du patient, sans utiliser d'aiguille traditionnelle. Ce dispositif s'appuie sur la technologie PIVO existante de BD.

- En janvier 2023 , Capitainer a collaboré avec AstraZeneca pour utiliser un nouvel appareil de Capitainer afin de développer des protocoles pour les biomarqueurs pertinents pour les programmes de médicaments cliniques d'AstraZeneca.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.