Global Blood Collection Market

Taille du marché en milliards USD

TCAC :

%

USD

9.63 Billion

USD

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

Segmentation du marché mondial de la collecte de sang, par produit (tubes à sérum, tubes à plasma, EDTA, héparine, coagulants, glucose, aiguilles, lancettes, VS, seringues et poches de sang), méthode (manuelle et automatisée), application (diagnostic, traitement), utilisateur final (hôpitaux, centres de transfusion sanguine, établissements d'enseignement et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la collecte de sang

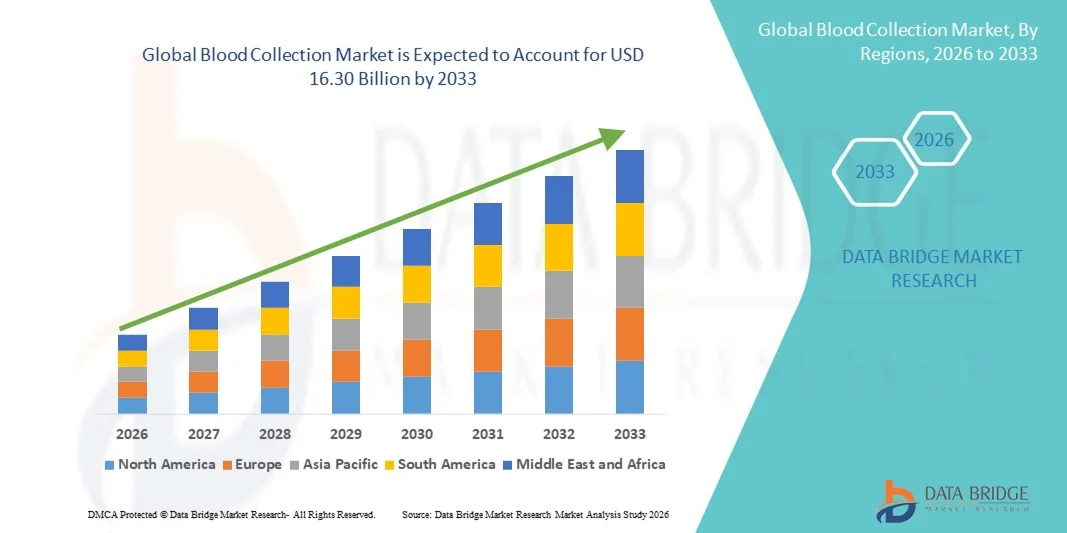

- Le marché mondial de la collecte de sang était évalué à 9,63 milliards de dollars américains en 2025 et devrait atteindre 16,30 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et infectieuses, le nombre croissant de tests de diagnostic et les progrès constants des technologies de prélèvement sanguin, ce qui entraîne une demande accrue dans les hôpitaux, les laboratoires de diagnostic et les banques de sang.

- De plus, la sensibilisation croissante au dépistage précoce des maladies, le développement des infrastructures de santé et l'adoption accrue de dispositifs de prélèvement sanguin peu invasifs et conçus pour une sécurité optimale font des solutions de prélèvement sanguin des composantes essentielles des procédures diagnostiques et thérapeutiques modernes. La convergence de ces facteurs accélère l'adoption des solutions de prélèvement sanguin, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de la collecte de sang

- Les dispositifs de prélèvement sanguin, notamment les aiguilles, les seringues, les tubes de prélèvement sous vide, les lancettes et les poches de sang, sont des éléments de plus en plus essentiels des services modernes de diagnostic et de transfusion, en raison de leur rôle dans la détection précise des maladies, le suivi thérapeutique et la conservation sécurisée du sang. L'importance croissante accordée au diagnostic précoce et aux soins de santé préventifs continue de stimuler la demande dans les établissements de santé.

- La demande croissante de produits sanguins est principalement alimentée par la prévalence accrue des maladies chroniques, le nombre croissant d'interventions chirurgicales, l'expansion des programmes de don de sang et le besoin croissant de tests diagnostiques de routine dans les hôpitaux et les laboratoires.

- L'Amérique du Nord a dominé le marché du prélèvement sanguin en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, des taux élevés de tests diagnostiques, une forte présence de fabricants de dispositifs médicaux de premier plan et une adoption généralisée de systèmes de prélèvement sanguin sécurisés. Les États-Unis contribuent de manière significative à la demande régionale, en raison de la multiplication des programmes de dépistage et des dépenses de santé élevées.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la collecte de sang au cours de la période de prévision, avec un TCAC de 9,1 % entre 2026 et 2033. Cette croissance sera portée par l'augmentation des investissements dans les soins de santé, la sensibilisation croissante au diagnostic précoce des maladies, l'expansion des réseaux hospitaliers et la multiplication des initiatives de don de sang dans les économies émergentes.

- Le segment du diagnostic représentait la plus grande part de revenus du marché, soit 71,3 % en 2025, en raison de la prévalence croissante des maladies chroniques, infectieuses et liées au mode de vie à l'échelle mondiale.

Portée du rapport et segmentation du marché de la collecte de sang

|

Attributs |

Collecte de sang : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché de la collecte de sang

Progrès technologiques dans les dispositifs automatisés et conçus pour la sécurité lors du prélèvement sanguin

- Une tendance importante et croissante sur le marché mondial du prélèvement sanguin est l'adoption grandissante de systèmes de prélèvement automatisés, sécurisés et centrés sur le patient, conçus pour améliorer la précision, réduire les risques de contamination et optimiser l'efficacité globale des flux de travail dans les établissements de santé.

- Les dispositifs modernes de prélèvement sanguin, notamment les tubes de prélèvement sous vide, les lancettes perfectionnées et les systèmes de sécurité des aiguilles, sont de plus en plus souvent conçus avec une ergonomie améliorée et des mécanismes de sécurité intégrés afin de minimiser les risques de piqûre accidentelle chez les professionnels de santé.

- Par exemple, les fabricants proposent des kits de prélèvement sanguin pré-assemblés et des dispositifs de transfert en système clos qui réduisent les erreurs de manipulation et diminuent le risque de contamination des échantillons.

- L'intégration des technologies de codes-barres et d'étiquetage numérique simplifie également l'identification, le suivi et la gestion des données des échantillons au sein des hôpitaux et des laboratoires de diagnostic.

- De plus, la demande de méthodes de prélèvement sanguin capillaire minimalement invasives est en augmentation, notamment dans les environnements de soins à domicile et de tests au point de service.

- Cette évolution vers des solutions de prélèvement sanguin plus sûres, plus efficaces et technologiquement avancées transforme le diagnostic clinique et renforce l'adoption des produits dans les hôpitaux, les banques de sang, les centres de diagnostic et les établissements de soins ambulatoires.

Dynamique du marché de la collecte de sang

Conducteur

Prévalence croissante des maladies chroniques et volume croissant des tests diagnostiques

- L'augmentation de la prévalence mondiale des maladies chroniques telles que le diabète, les troubles cardiovasculaires, le cancer et les maladies infectieuses est un facteur majeur qui stimule la demande de produits de collecte de sang.

- Les analyses sanguines de routine jouent un rôle essentiel dans le dépistage précoce des maladies, le suivi des traitements et la médecine préventive, augmentant ainsi considérablement le volume d'échantillons sanguins collectés dans le monde entier.

- L’expansion des laboratoires de diagnostic, des banques de sang et des services d’anatomopathologie – notamment dans les économies émergentes – accélère l’acquisition de tubes de prélèvement sanguin, d’aiguilles, de seringues et de lancettes de pointe.

- Les initiatives gouvernementales promouvant les programmes de dépistage préventif et les bilans de santé réguliers contribuent également à la croissance soutenue du marché.

- De plus, le développement des services de soins de santé à domicile et des tests de diagnostic décentralisés accroît la demande en dispositifs de prélèvement sanguin conviviaux et sûrs.

- L'augmentation du nombre d'interventions chirurgicales, de cas de traumatismes et de campagnes de don de sang à l'échelle mondiale alimente également une demande constante dans les systèmes de santé.

Retenue/Défi

Risques de piqûres d'aiguilles et exigences de conformité réglementaire

- L'un des principaux défis du marché de la collecte de sang est le risque de piqûres accidentelles et de transmission d'infections transmissibles par le sang parmi les professionnels de santé.

- Malgré les progrès réalisés en matière de dispositifs de sécurité, une mauvaise manipulation ou une formation insuffisante peuvent encore entraîner des risques professionnels.

- Les exigences réglementaires strictes régissant la fabrication, la stérilisation, l'étiquetage et l'élimination des produits de prélèvement sanguin peuvent augmenter les coûts de mise en conformité pour les fabricants

- Par exemple, les fluctuations des prix des matières premières et les perturbations de la chaîne d'approvisionnement peuvent affecter la disponibilité des produits et la stabilité des prix.

- Dans les contextes à faibles ressources, l'accès limité à des dispositifs de prélèvement sanguin de haute qualité et l'insuffisance des infrastructures de formation peuvent restreindre davantage la pénétration du marché.

- Relever ces défis grâce à des conceptions de sécurité améliorées, des programmes de formation complets, des stratégies de fabrication rentables et le respect des normes de qualité internationales sera essentiel pour assurer une croissance durable du marché de la collecte de sang.

Étendue du marché de la collecte de sang

Le marché est segmenté en fonction du produit, de la méthode, de l'application et de l'utilisateur final.

- Sous-produit

Le marché du prélèvement sanguin est segmenté, selon le type de produit, en tubes de sérum, tubes de plasma, EDTA, héparine, coagulation, glucose, aiguilles, lancettes, VS, seringues et poches de sang. En 2025, le segment des tubes de sérum représentait la plus grande part de marché (28,4 %), grâce à son utilisation intensive dans les analyses biochimiques, immunologiques et sérologiques de routine à travers le monde. Les tubes de sérum sont largement privilégiés dans les laboratoires de diagnostic pour leur capacité à fournir des échantillons de haute qualité, exempts d'interférences, permettant ainsi des analyses précises. L'augmentation des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les maladies rénales a considérablement accru le volume des analyses sanguines de routine. La sensibilisation croissante à la prévention et aux bilans de santé annuels renforce la position dominante de ce segment. Le développement des réseaux de laboratoires de diagnostic dans les économies émergentes contribue également à une forte demande. Les avancées technologiques, comme les systèmes de séparation à base de gel et les activateurs de coagulation, améliorent l'efficacité et la fiabilité. Les hôpitaux privilégient les tubes de sérum en raison de leur compatibilité avec les analyseurs automatisés et les protocoles de test standardisés. Par ailleurs, les achats importants effectués par les hôpitaux publics et les prestataires de soins de santé privés soutiennent la croissance des revenus. L'augmentation de la couverture d'assurance pour les procédures diagnostiques favorise également une plus grande fréquence des tests. Le vieillissement de la population, qui nécessite une surveillance continue, renforce encore ce secteur.

Le segment des poches de sang devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 11,9 %, entre 2026 et 2033, sous l'effet de la demande croissante de transfusions sanguines, de la prise en charge des traumatismes et des interventions chirurgicales complexes. L'augmentation des accidents de la route et des admissions aux urgences à l'échelle mondiale accroît considérablement les besoins transfusionnels. La prévalence croissante de troubles hématologiques tels que l'anémie, l'hémophilie et la thalassémie contribue également à cette demande. Les gouvernements encouragent activement les campagnes de don de sang volontaire, renforçant ainsi l'infrastructure des banques de sang dans le monde entier. Les innovations technologiques, notamment les poches de sang multicompartimentées pour la séparation des composants sanguins, améliorent l'efficacité opérationnelle. Des réglementations strictes concernant la sécurité du stockage et du transport du sang favorisent l'adoption de poches de sang de pointe. Le développement des infrastructures de santé dans les pays en développement accélère la diffusion de ces poches. L'augmentation des transplantations d'organes et des traitements oncologiques contribue également à l'accroissement de la consommation de sang. La sensibilisation accrue aux bonnes pratiques transfusionnelles stimule davantage la croissance. Les investissements dans la modernisation des banques de sang et la logistique de la chaîne du froid soutiennent significativement l'expansion rapide de ce segment.

- Par méthode

Le marché du prélèvement sanguin est segmenté, selon la méthode, en prélèvement manuel et automatisé. Le segment manuel représentait la plus grande part de marché (62,7 %) en 2025, principalement grâce à son utilisation répandue dans les hôpitaux, les cliniques, les centres de diagnostic et les structures de soins rurales. Les méthodes de prélèvement manuel sont économiques et nécessitent une infrastructure technologique minimale, ce qui les rend très accessibles dans les régions aux ressources limitées. Les infirmiers préleveurs qualifiés continuent d'utiliser des aiguilles et des seringues traditionnelles pour un prélèvement précis et contrôlé. Le faible coût des dispositifs manuels favorise un approvisionnement à grande échelle dans les systèmes de santé publique. L'augmentation des consultations externes et des examens diagnostiques de routine contribue également à une forte demande. Les méthodes manuelles offrent une grande flexibilité pour les prélèvements d'urgence et au chevet du patient. Les pays en développement, dont l'infrastructure d'automatisation est limitée, continuent de privilégier les systèmes conventionnels. Les programmes de formation des professionnels de santé mettent l'accent sur les techniques de prélèvement manuel. La simplicité et la fiabilité des dispositifs manuels renforcent leur position dominante.

Le segment automatisé devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 13,6 %, entre 2026 et 2033, porté par la demande croissante de précision, d'efficacité et de réduction des erreurs humaines dans les procédures de prélèvement sanguin. Les systèmes automatisés minimisent les piqûres accidentelles et améliorent la sécurité des patients. L'importance accrue accordée aux protocoles de contrôle des infections et aux réglementations en matière de sécurité au travail accélère leur adoption. Les laboratoires de diagnostic avancés privilégient de plus en plus l'automatisation pour réduire les délais d'exécution et optimiser leurs flux de travail. L'intégration aux dossiers médicaux numériques et aux systèmes d'information de laboratoire renforce encore la croissance du marché. L'augmentation des dépenses de santé à l'échelle mondiale soutient les investissements dans les technologies automatisées. Les progrès technologiques permettant le prélèvement sanguin sous vide et en système clos améliorent la fiabilité. L'accent mis sur l'assurance qualité et la standardisation de la manipulation des échantillons alimente également la croissance. L'expansion des hôpitaux privés et des chaînes de diagnostic spécialisées contribue significativement à une adoption rapide.

- Sur demande

Selon l'application, le marché du prélèvement sanguin se divise en diagnostic et traitement. Le segment du diagnostic représentait la plus grande part de revenus (71,3 %) en 2025, sous l'effet de la prévalence croissante des maladies chroniques, infectieuses et liées au mode de vie à l'échelle mondiale. L'adoption croissante des soins de santé préventifs et des programmes de dépistage systématique accroît significativement les volumes d'analyses sanguines. Les initiatives gouvernementales soutenant les programmes de détection précoce des maladies stimulent davantage la demande. Le vieillissement de la population, qui nécessite un suivi médical régulier, renforce la position dominante du secteur. Les progrès technologiques en matière de diagnostic moléculaire et de tests de biomarqueurs augmentent encore les besoins en échantillons. L'augmentation des cas de diabète, de maladies cardiovasculaires et de troubles thyroïdiens accroît la fréquence des analyses de routine. Le développement de la médecine personnalisée et du diagnostic de précision soutient également la croissance du secteur. L'expansion des réseaux de laboratoires et des chaînes de diagnostic dans les économies émergentes contribue également à la solidité du segment. La prise en charge des analyses de laboratoire par les assurances favorise des taux de dépistage plus élevés.

Le segment des traitements devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, porté par l'augmentation des transfusions sanguines, des chimiothérapies et des interventions chirurgicales à travers le monde. La hausse des traumatismes et des accidents accroît considérablement les besoins en transfusions d'urgence. La prévalence croissante des cancers, qui nécessite des traitements sanguins de soutien, accélère encore la demande. L'expansion des unités de soins intensifs et des centres de traumatologie favorise l'utilisation du sang. L'augmentation des transplantations d'organes contribue également à cette croissance. Les progrès technologiques en médecine transfusionnelle améliorent la sécurité et les tests de compatibilité. Les investissements publics dans les infrastructures de soins d'urgence soutiennent davantage cette expansion. La sensibilisation accrue aux procédures thérapeutiques avancées renforce la demande. Enfin, la prévalence croissante des troubles hématologiques à l'échelle mondiale contribue également à la croissance rapide de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché du prélèvement sanguin se segmente en hôpitaux, centres de transfusion sanguine, établissements universitaires et soins à domicile. Le segment hospitalier représentait la plus grande part de marché (48,9 %) en 2025, grâce à un nombre élevé d'admissions de patients, à des infrastructures de diagnostic avancées et à des capacités de traitement complètes. Les hôpitaux réalisent quotidiennement un nombre important d'analyses sanguines pour les patients hospitalisés et ambulatoires. L'augmentation des interventions chirurgicales et des admissions aux urgences contribue significativement à la demande de prélèvements sanguins. L'intégration de systèmes de laboratoire automatisés améliore l'efficacité opérationnelle des hôpitaux. La prévalence croissante des maladies chroniques exige une surveillance continue, ce qui justifie des volumes d'analyses plus importants. Le développement d'hôpitaux multidisciplinaires dans les pays émergents renforce encore la position dominante de ce segment. La disponibilité de professionnels de santé qualifiés garantit une manipulation et un traitement efficaces des échantillons. Le financement public des infrastructures hospitalières contribue également à la croissance du marché.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,4 %, entre 2026 et 2033, porté par la demande croissante de télésurveillance des patients et de services de diagnostic pratiques. Le vieillissement de la population, qui privilégie les solutions de soins à domicile, contribue significativement à cette croissance. Les progrès technologiques, notamment la mise au point de kits de prélèvement sanguin sécurisés à domicile, améliorent l'accessibilité. Le développement des plateformes de télésanté et des services de prélèvement d'échantillons diagnostiques à domicile accélère l'adoption de ces solutions. La sensibilisation croissante à la prévention et au suivi médical régulier stimule davantage la demande. La prévalence croissante des maladies chroniques nécessitant des examens fréquents favorise les services à domicile. La rentabilité et la réduction des hospitalisations incitent également les patients à opter pour les soins à domicile. Les investissements dans l'infrastructure de santé numérique renforcent encore ce segment en pleine expansion.

Analyse régionale du marché de la collecte de sang

- L'Amérique du Nord a dominé le marché du prélèvement sanguin en 2025, représentant la plus grande part de revenus (38,9 %). Cette domination s'explique par des infrastructures de santé avancées, des volumes élevés de tests diagnostiques, une forte présence de fabricants de dispositifs médicaux de premier plan et une adoption généralisée des systèmes de prélèvement sanguin conçus pour la sécurité.

- La région bénéficie de réseaux hospitaliers bien établis, de banques de sang organisées et d'une fréquence élevée de dépistages de santé de routine et de programmes de diagnostic préventif.

- Le marché représente une part importante de la demande régionale en raison de la multiplication des initiatives de dépistage à l'échelle nationale, de la prévalence croissante des maladies chroniques et des dépenses de santé constamment élevées qui soutiennent l'acquisition d'appareils de prélèvement sanguin de pointe.

Analyse du marché américain des prélèvements sanguins :

En 2025, le marché américain des prélèvements sanguins a généré la plus grande part de revenus en Amérique du Nord, grâce à un écosystème de tests diagnostiques performant et à une infrastructure de laboratoires cliniques solide. L’augmentation du nombre de cas de diabète, de maladies cardiovasculaires, de cancers et de maladies infectieuses accroît considérablement la demande d’analyses sanguines de routine. Les programmes de dépistage et les initiatives de santé préventive soutenus par les pouvoirs publics stimulent davantage le volume d’analyses dans les hôpitaux et les laboratoires de diagnostic. Par ailleurs, la présence de grands fabricants internationaux et l’innovation continue dans les dispositifs de sécurité, les tubes de prélèvement sanguin sous vide et les lancettes mini-invasives renforcent la croissance du marché. Le développement des services de soins à domicile et des diagnostics au point de soins contribue également à une demande soutenue dans tout le pays.

Aperçu du marché européen de la collecte de sang :

Le marché européen de la collecte de sang devrait connaître une croissance annuelle composée (TCAC) stable tout au long de la période de prévision, portée par des systèmes de santé publique performants et une importance accrue accordée au dépistage précoce des maladies. Le vieillissement de la population et la prévalence croissante des maladies chroniques accentuent le besoin de tests diagnostiques sanguins réguliers. Les réglementations encourageant l’utilisation de dispositifs de sécurité pour prévenir les piqûres accidentelles accélèrent le remplacement des produits de collecte de sang conventionnels. Par ailleurs, le développement des programmes de don de sang et la présence de services de transfusion sanguine bien établis dans les principaux pays européens soutiennent une demande soutenue. Les investissements dans l’automatisation des laboratoires et les systèmes de traçabilité numérique des échantillons contribuent également à la croissance régionale.

Aperçu du marché britannique de la collecte de sang :

Le marché britannique de la collecte de sang devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, grâce à des programmes nationaux de dépistage structurés et à un réseau performant de laboratoires de diagnostic. La sensibilisation croissante à la prévention et au diagnostic précoce des maladies encourage les analyses sanguines de routine dans toutes les tranches d’âge. Les campagnes de don de sang soutenues par le gouvernement et la modernisation des services d’anatomopathologie stimulent la demande de systèmes de collecte de sang performants. Par ailleurs, l’adoption de dispositifs conformes aux normes de sécurité afin de réduire les risques professionnels chez les professionnels de santé renforce la pénétration du marché. Enfin, le développement des services de santé communautaires contribue à une utilisation plus large des produits.

Aperçu du marché allemand des prélèvements sanguins :

Le marché allemand des prélèvements sanguins devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l’infrastructure de santé avancée du pays et ses normes de diagnostic élevées. L’importance accordée en Allemagne à la médecine de précision et à la rigueur des analyses de laboratoire favorise l’adoption de tubes, d’aiguilles et de dispositifs de sécurité de prélèvement sanguin de haute qualité. L’augmentation de l’incidence des maladies chroniques et du volume des analyses de laboratoire génère une demande soutenue. Par ailleurs, les exigences réglementaires en matière de conformité, qui encouragent une utilisation plus sûre des dispositifs médicaux, accélèrent la transition vers des systèmes de prélèvement sanguin de pointe. La présence de fabricants de dispositifs médicaux et d’instituts de recherche reconnus renforce encore les perspectives de croissance du marché.

Aperçu du marché de la collecte de sang en Asie-Pacifique :

Le marché de la collecte de sang en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 9,1 % entre 2026 et 2033. Cette croissance est portée par l’augmentation des investissements dans le secteur de la santé, le développement des infrastructures hospitalières et une sensibilisation accrue au diagnostic précoce des maladies. L’urbanisation rapide et l’amélioration de l’accès aux soins dans des pays comme la Chine, l’Inde, le Japon et la Corée du Sud contribuent à l’augmentation significative du nombre de tests diagnostiques. Les initiatives gouvernementales encourageant les bilans de santé réguliers et renforçant les programmes de don de sang stimulent davantage la demande. Par ailleurs, le développement des chaînes de diagnostic privées et l’essor du tourisme médical contribuent à l’augmentation des achats de produits sanguins dans toute la région.

Aperçu du marché japonais du prélèvement sanguin :

Le marché japonais du prélèvement sanguin connaît une croissance soutenue, portée par le vieillissement de la population et l’importance accordée à la prévention. Des normes élevées en matière de diagnostic et des systèmes de laboratoire performants favorisent l’utilisation de dispositifs de prélèvement sanguin de pointe. L’augmentation de l’incidence des maladies chroniques liées à l’âge entraîne une surveillance et des analyses sanguines plus fréquentes. Par ailleurs, l’organisation rigoureuse des services de transfusion sanguine au Japon et la stricte conformité réglementaire soutiennent l’adoption des produits. L’innovation continue en matière de méthodes de prélèvement minimalement invasives et plus confortables pour les patients contribue également à la croissance du marché.

Analyse du marché chinois des prélèvements sanguins :

En 2025, le marché chinois des prélèvements sanguins représentait la plus grande part de revenus en Asie-Pacifique, grâce au développement rapide des infrastructures de santé et à l’expansion des réseaux de laboratoires de diagnostic. La sensibilisation accrue aux soins de santé, la hausse des dépenses publiques de santé et les vastes programmes de dépistage de la population stimulent les volumes de tests sanguins. L’expansion du réseau hospitalier et la croissance du secteur privé de la santé contribuent significativement à la demande de tubes de prélèvement, de seringues et de dispositifs de sécurité. Par ailleurs, les initiatives nationales de don de sang et les améliorations apportées aux infrastructures de médecine transfusionnelle soutiennent la croissance soutenue du marché. La présence de fabricants locaux améliore également l’accessibilité et le coût des produits de prélèvement sanguin dans les zones urbaines et rurales.

Part de marché de la collecte de sang

Le secteur de la collecte de sang est principalement dominé par des entreprises bien établies, notamment :

- BD (États-Unis)

- Terumo Corporation (Japon)

- Sarstedt AG & Co. (Allemagne)

- Greiner Bio-One (Autriche)

- Hamilton Company (États-Unis)

- S-Monovette (Allemagne)

- Vacuette (Autriche)

- BD Vacutainer (États-Unis)

- Micropoint Diagnostics (États-Unis)

- Haemonetics Corporation (États-Unis)

- Cardinal Health (États-Unis)

- Sigma-Aldrich (États-Unis)

- Groupe Lonza (Suisse)

- Novacyt (Royaume-Uni)

- ooperSurgical (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- Ceveron AB (Suède)

- ITEA Medical AB (Suède)

- Groupe Tecan (Suisse)

- Laboratoires Bio-Rad (États-Unis)

Dernières évolutions du marché mondial de la collecte de sang

- En décembre 2023, Becton, Dickinson and Company (BD) a obtenu l'autorisation 510(k) de la FDA américaine pour un nouveau dispositif de prélèvement sanguin par piqûre au doigt. Ce dispositif permet d'obtenir des résultats de qualité laboratoire à partir d'échantillons prélevés au bout du doigt, contribuant ainsi à développer les tests au point de soins et à réduire la dépendance à la ponction veineuse traditionnelle. Il facilite et rend moins invasif le prélèvement sanguin pour les diagnostics de routine.

- En décembre 2024, BD, en collaboration avec Babson Diagnostics, a lancé le système de prélèvement sanguin capillaire BD MiniDraw, intégrant les technologies BetterWay pour le prélèvement de petits volumes de sang capillaire destinés aux tests de diagnostic, élargissant ainsi les possibilités de prélèvement sanguin en pharmacie et en milieu ambulatoire.

- En mars 2024, BD a lancé en Inde le kit de prélèvement sanguin BD Vacutainer UltraTouch à bouton-poussoir, doté des technologies BD RightGauge et PentaPoint qui réduisent l'inconfort du patient grâce à une aiguille plus fine et une insertion plus douce, améliorant ainsi son expérience lors du prélèvement.

- En juin 2024, Tasso Inc. s'est associée à Lindus Health pour mettre en place un système de prélèvement sanguin à distance destiné aux essais cliniques, permettant aux patients de prélever eux-mêmes leurs échantillons de sang avec un minimum d'inconfort, ce qui améliore l'accessibilité pour la recherche décentralisée et les études à grande échelle.

- En avril 2024, Streck a lancé le tube de prélèvement de sang total Protein Plus BCT*, conçu pour stabiliser les protéines plasmatiques sur une large gamme de concentrations à température ambiante pour des applications de recherche, notamment pour les études de biomarqueurs et de protéomique.

- En janvier 2025, Terumo BCT a signé un protocole d'accord de partenariat stratégique avec l'Institut d'inspection des dispositifs médicaux et des emballages pharmaceutiques du Shandong afin de renforcer la recherche technique et l'innovation dans les technologies de prélèvement de composants sanguins, et de consolider ses stratégies de développement de produits à long terme.

- En janvier 2025, Fresenius Kabi a obtenu l'autorisation de la FDA pour la fonction de nomogramme adaptatif de son système de plasmaphérèse Aurora Xi, permettant une augmentation d'environ 11,5 % du volume de plasma collecté par don tout en garantissant un fonctionnement sûr – une amélioration majeure pour l'efficacité de la collecte de plasma dans les banques de sang.

- En mars 2025, BD et Babson Diagnostics ont annoncé que les tests de sang capillaire au bout du doigt pouvaient égaler la précision des prélèvements veineux traditionnels pour le suivi du bien-être et des maladies chroniques, soulignant ainsi une évolution des pratiques cliniques vers des méthodes alternatives de prélèvement sanguin préservant la fiabilité diagnostique.

- En mars 2025, Shin Nippon Biomedical Laboratories et Tasso Inc. ont créé une coentreprise pour distribuer des dispositifs de prélèvement sanguin à la demande au Japon, élargissant ainsi l'accès à des solutions de prélèvement sanguin peu invasives et décentralisées sur les marchés de la télésanté et de l'autosoins.

- En avril 2025, une étude menée par une équipe de l'Université du Wisconsin-Madison a fait état de la mise au point d'une méthode de prélèvement sanguin par patch à micro-aiguilles. Cette méthode, quasi indolore, offre une alternative aux aiguilles traditionnelles et ouvre la voie à de futures avancées dans le domaine des prélèvements sanguins non invasifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.