Global Blood Warmer Devices Sample Warmer Market

Taille du marché en milliards USD

TCAC :

%

USD

1.40 Billion

USD

2.64 Billion

2024

2032

USD

1.40 Billion

USD

2.64 Billion

2024

2032

| 2025 –2032 | |

| USD 1.40 Billion | |

| USD 2.64 Billion | |

| % | |

|

Segmentation du marché mondial des réchauffeurs de sang, par dispositifs (réchauffeurs d'échantillons et autres), produit (système de réchauffement intraveineux, système de réchauffement de surface et accessoires de réchauffement des patients), type (portable et non portable), échantillon (sang, embryon, ovule et sperme), type de patient (enfants, nouveau-nés et adultes), application (soins préopératoires, soins à domicile, soins aigus, soins aux nouveau-nés et autres), utilisateur final (hôpitaux, banques de sang et centres de transfusion, services de soins à domicile, banques de tissus, cliniques et autres) - Tendances et prévisions du secteur jusqu'en 2032

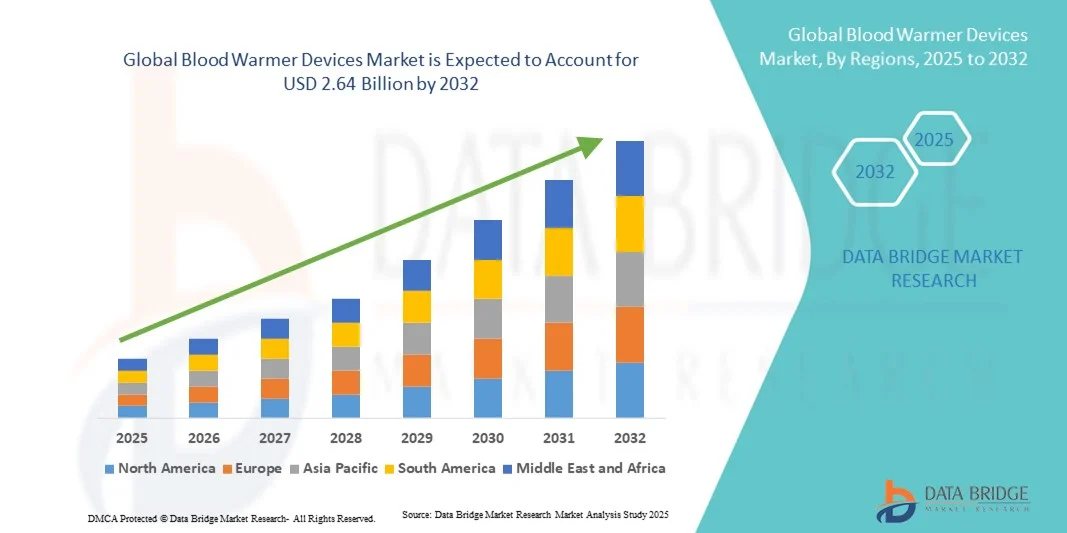

Taille du marché des dispositifs de réchauffement du sang

- La taille du marché mondial des dispositifs de réchauffement du sang était évaluée à 1,40 milliard USD en 2024 et devrait atteindre 2,64 milliards USD d'ici 2032 , à un TCAC de 8,23 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par le nombre croissant d’interventions chirurgicales, de cas de traumatismes et de transfusions sanguines, qui augmentent la demande de solutions de réchauffement du sang efficaces et sûres dans les hôpitaux et les services de soins d’urgence.

- De plus, les progrès technologiques des dispositifs médicaux, conjugués à une sensibilisation croissante à la sécurité des patients et au respect des recommandations cliniques, favorisent l'adoption de réchauffeurs de sang dans les établissements de santé. Ces facteurs contribuent à accroître la pénétration du marché, favorisant ainsi une croissance substantielle du secteur.

Analyse du marché des dispositifs de réchauffement du sang

- Les dispositifs de réchauffement du sang, conçus pour réchauffer en toute sécurité le sang et les composants sanguins à des températures optimales avant la transfusion, sont de plus en plus essentiels dans les hôpitaux, les centres de traumatologie et les établissements chirurgicaux en raison de leur capacité à prévenir l'hypothermie et à améliorer les résultats des patients.

- La demande croissante d'appareils de réchauffement du sang est principalement due au nombre croissant d'interventions chirurgicales, de cas de traumatismes et de transfusions sanguines, ainsi qu'à une sensibilisation croissante des prestataires de soins de santé aux normes de sécurité des patients et aux directives cliniques.

- L'Amérique du Nord a dominé le marché des dispositifs de réchauffement du sang avec la plus grande part de revenus de 39,9 % en 2024, attribuée à une infrastructure de soins de santé avancée, à une forte adoption des technologies médicales et à la présence d'acteurs majeurs de l'industrie, les États-Unis étant leaders dans les installations hospitalières et les unités de soins d'urgence, soutenus par des innovations dans les systèmes de réchauffement rapide et automatisé.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs de réchauffement du sang au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'expansion des réseaux hospitaliers et de la sensibilisation croissante aux pratiques transfusionnelles sûres.

- Les systèmes de réchauffement intraveineux ont dominé le marché des dispositifs de réchauffement du sang avec une part de marché de 43,9 % en 2024, grâce à leur efficacité à réchauffer rapidement le sang et les liquides destinés aux transfusions, leur facilité d'utilisation en milieu clinique et leur compatibilité avec plusieurs types de patients, notamment les adultes et les nouveau-nés.

Portée du rapport et segmentation du marché des réchauffeurs de sang

|

Attributs |

Informations clés sur le marché des dispositifs de réchauffement du sang |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réchauffeurs de sang

Adoption de systèmes de réchauffement automatisés et compatibles avec l'IoT

- Une tendance importante et croissante sur le marché mondial des dispositifs de réchauffement du sang est l'intégration de la surveillance activée par l'IoT et des contrôles de réchauffement automatisés, améliorant la précision, la sécurité et l'efficacité des transfusions cliniques.

- Par exemple, le réchauffeur de sang Smart IV de niveau 1 est doté d'une régulation automatique de la température et d'une surveillance en temps réel, garantissant que le sang est réchauffé de manière constante avant la transfusion.

- L'intégration de l'IoT permet aux hôpitaux de suivre les performances des appareils, de surveiller les résultats des patients et de générer des alertes en cas d'irrégularités, réduisant ainsi les erreurs humaines et améliorant la sécurité transfusionnelle.

- Le contrôle centralisé de plusieurs appareils via les systèmes de gestion hospitalière permet au personnel de superviser les processus de réchauffement dans différents services, améliorant ainsi le flux de travail et les soins aux patients.

- Cette tendance vers des solutions de réchauffement du sang intelligentes, connectées et automatisées remodèle les attentes cliniques en matière de sécurité transfusionnelle, incitant les fabricants tels que Belmont et Haemonetics à développer des modèles de réchauffeurs de sang intelligents avec des fonctions de surveillance et d'alerte en temps réel.

- La demande de réchauffeurs de sang dotés d'une automatisation et d'une connectivité avancées augmente dans les hôpitaux, les banques de sang et les unités de soins d'urgence, car les prestataires de soins de santé accordent de plus en plus la priorité à la sécurité des patients et à l'efficacité opérationnelle.

Dynamique du marché des dispositifs de réchauffement du sang

Conducteur

Demande croissante due à l'augmentation des interventions chirurgicales et des transfusions

- Le nombre croissant d'interventions chirurgicales, de cas de traumatismes et de transfusions sanguines dans le monde entier est un facteur clé qui stimule la demande d'appareils de réchauffement du sang.

- Par exemple, en mars 2024, Haemonetics a lancé un système amélioré de réchauffement intraveineux pour les transfusions hospitalières à volume élevé, reflétant des stratégies qui soutiennent l'expansion du marché

- Les réchauffeurs de sang aident à prévenir l'hypothermie et à améliorer les résultats des patients, ce qui les rend essentiels dans les salles d'opération, les centres de traumatologie et les services de soins d'urgence.

- La sensibilisation croissante des prestataires de soins de santé aux directives cliniques et aux normes de sécurité des patients augmente l'adoption de dispositifs de réchauffement avancés

- En outre, l’expansion des réseaux hospitaliers, l’augmentation des investissements dans les infrastructures de santé et l’augmentation du nombre de patients dans les régions développées et émergentes stimulent davantage la croissance du marché.

- L'intérêt croissant pour les réchauffeurs de sang portables et à réponse rapide pour les services médicaux d'urgence et la médecine de champ de bataille crée de nouvelles opportunités de marché

- L’augmentation des partenariats entre les banques de sang et les fabricants de dispositifs pour normaliser les protocoles de réchauffement du sang favorise encore davantage l’adoption à l’échelle mondiale.

Retenue/Défi

Coûts élevés des appareils et exigences de maintenance

- Le coût initial relativement élevé des dispositifs avancés de réchauffement du sang, associé aux exigences continues de maintenance et d’étalonnage, constitue un défi pour une adoption généralisée, en particulier dans les établissements de santé aux ressources limitées.

- Par exemple, les hôpitaux ayant des contraintes budgétaires peuvent retarder l’achat de réchauffeurs automatisés ou compatibles IoT, en s’appuyant plutôt sur des méthodes de réchauffement de base.

- La complexité opérationnelle et le besoin de personnel qualifié pour gérer les appareils avancés peuvent entraver le déploiement rapide dans les petites cliniques ou les zones reculées.

- En outre, les approbations réglementaires strictes et les exigences de conformité pour les dispositifs médicaux augmentent les délais et les coûts, décourageant certains établissements de santé d'adopter des modèles plus récents.

- Les préoccupations concernant la durabilité des dispositifs et leur compatibilité avec différents types de poches de sang peuvent limiter leur adoption dans les hôpitaux à volume élevé ou polyvalents.

- Une sensibilisation et une formation limitées du personnel concernant les pratiques optimales de réchauffement du sang peuvent réduire l'utilisation efficace des appareils avancés

- Relever ces défis grâce à l’optimisation des coûts, aux programmes de formation et à la simplification des conceptions d’appareils sera essentiel pour encourager une pénétration plus large du marché et une croissance soutenue.

Portée du marché des dispositifs de réchauffement du sang

Le marché est segmenté en fonction des appareils, du produit, du type, de l’échantillon, du type de patient, de l’application et de l’utilisateur final.

- Par appareils

En termes d'appareils, le marché des réchauffeurs de sang est segmenté en réchauffeurs d'échantillons et autres. Le segment des réchauffeurs d'échantillons a dominé le marché, enregistrant la plus grande part de chiffre d'affaires en 2024, grâce à son rôle essentiel dans le maintien d'une température optimale du sang et des échantillons biologiques pendant le stockage et le transport. Les hôpitaux, les banques de sang et les laboratoires utilisent largement les réchauffeurs d'échantillons pour prévenir la dégradation des échantillons tels que le sang, les embryons et les ovules, garantissant ainsi une sécurité élevée des patients et une précision des procédures. Ces dispositifs sont appréciés pour leur contrôle précis de la température, leur fiabilité et leur intégration aisée aux flux de travail cliniques. L'augmentation du nombre d'interventions chirurgicales et de transfusions à l'échelle mondiale favorise leur adoption. Les fabricants continuent d'innover avec des modèles portables et automatisés, améliorant ainsi l'efficacité opérationnelle. La croissance de ce segment est également renforcée par l'attention réglementaire portée à l'intégrité des échantillons dans les établissements de santé.

Le segment « Autres » devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante d'appareils de réchauffement spécialisés pour diverses applications biologiques, notamment les échantillons de sperme et de cellules souches. Cette croissance est alimentée par l'augmentation des activités de recherche, des traitements de fertilité et des besoins en biobanques. Les avancées technologiques en matière d'automatisation, de précision et de portabilité favorisent leur adoption dans les hôpitaux et les laboratoires. La sensibilisation à l'intégrité des échantillons et à la conformité réglementaire soutient également ce segment. Le nombre croissant de cliniques de fertilité et de centres de recherche spécialisés dans le monde y contribue également. Des fonctionnalités innovantes telles que la surveillance de la température et le contrôle par IoT améliorent l'efficacité et la fiabilité.

- Par produit

Sur la base des produits, le marché des réchauffeurs de sang est segmenté en systèmes de réchauffement intraveineux, systèmes de réchauffement de surface et accessoires de réchauffement des patients. Le segment des systèmes de réchauffement intraveineux a dominé le marché avec une part de chiffre d'affaires de 43,9 % en 2024, grâce à son rôle essentiel dans le réchauffement rapide et sécurisé du sang et des liquides intraveineux lors des transfusions. Ces systèmes sont largement utilisés dans les blocs opératoires, les centres de traumatologie et les services d'urgence pour prévenir l'hypothermie et maintenir la stabilité des patients. Les hôpitaux privilégient les systèmes de réchauffement intraveineux pour leur précision, leur fiabilité et leurs capacités de surveillance en temps réel. L'intégration aux systèmes de gestion hospitalière garantit la conformité et l'efficacité des flux de travail. La domination de ce segment est renforcée par son adaptabilité aux patients adultes et néonatals. Les fabricants innovent en permanence en matière de fonctionnalités automatisées et IoT pour améliorer la sécurité et la convivialité.

Les systèmes de réchauffement de surface devraient connaître la croissance la plus rapide au cours de la période de prévision, stimulée par la demande croissante de réchauffement non invasif des patients lors des interventions chirurgicales, des soins préopératoires et des soins néonatals. Leur conception légère et portable, équipée de capteurs de température avancés, les rend adaptés à diverses applications cliniques. L'augmentation du volume chirurgical, les besoins en soins d'urgence et la sensibilisation à la prévention de l'hypothermie favorisent leur adoption. Les hôpitaux et les cliniques investissent de plus en plus dans les systèmes de réchauffement de surface pour améliorer les résultats des patients et leur efficacité opérationnelle. Les innovations technologiques et l'automatisation renforcent leur utilité clinique. La croissance de ce segment est également soutenue par des politiques de remboursement et des stratégies d'approvisionnement hospitalières favorables.

- Par type

Le marché des réchauffeurs de sang est segmenté en deux catégories : portables et non portables. Le segment des réchauffeurs de sang non portables a dominé le marché en 2024 grâce à son utilisation intensive en milieu hospitalier et dans les banques de sang effectuant des transfusions à volume élevé. Les systèmes non portables offrent un réchauffement fiable et constant, des fonctionnalités de sécurité avancées et une intégration optimale aux infrastructures hospitalières. Ils sont privilégiés dans les blocs opératoires, les centres de traumatologie et les unités de soins intensifs où un réchauffement à grande échelle est nécessaire. Ces appareils permettent souvent le réchauffement simultané de plusieurs produits sanguins et liquides, améliorant ainsi leur efficacité. L'innovation continue des produits et les homologations réglementaires garantissent la sécurité et la prédominance de ces dispositifs. Leur adoption est forte dans les régions développées dotées d'infrastructures de santé avancées.

Le segment des appareils portables devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de la demande croissante des services médicaux d'urgence, des hôpitaux de campagne et des installations de soins de santé à distance. La portabilité permet un déploiement rapide, des transfusions rapides et une utilisation aisée en traumatologie, lors d'opérations militaires et en cas de catastrophe. Les réchauffeurs portables sont de plus en plus intégrés aux systèmes de surveillance pour des alertes en temps réel. La sensibilisation croissante aux risques d'hypothermie en soins intensifs favorise leur adoption. Les avancées technologiques améliorent la précision, la fiabilité et l'autonomie des batteries. La croissance du segment est également stimulée par la demande croissante de soins à domicile et de soins ambulatoires.

- Par échantillon

Sur la base d'échantillons, le marché des réchauffeurs de sang est segmenté en sang, embryon, ovule et sperme. Le segment sanguin a dominé le marché en 2024 en raison de la fréquence élevée des transfusions, des interventions chirurgicales et des traumatismes nécessitant des solutions de réchauffement sûres et efficaces. Les réchauffeurs de sang sont essentiels pour prévenir l'hypothermie et garantir la sécurité des patients pendant les transfusions. Les hôpitaux et les banques de sang privilégient les dispositifs de réchauffement de pointe pour le sang en raison des normes réglementaires et de la criticité des échantillons. Les dispositifs automatisés et compatibles IoT améliorent l'efficacité et la fiabilité. L'augmentation des dépenses mondiales de santé et la croissance des infrastructures hospitalières soutiennent ce segment. Les innovations en matière de dispositifs portables et à réponse rapide renforcent encore leur adoption.

Le segment des embryons devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce au développement des traitements de fertilité et des procédures de procréation médicalement assistée. Les dispositifs de réchauffement des embryons sont essentiels en FIV pour garantir la viabilité des échantillons et accroître les taux de réussite. Les cliniques de fertilité et les laboratoires de recherche encouragent l'adoption de réchauffeurs automatisés, précis et portables. La sensibilisation croissante à la santé reproductive et aux technologies de reproduction avancées stimule la demande. La conformité réglementaire et les normes de qualité soutiennent également la croissance du segment. Les innovations technologiques en matière de surveillance et de contrôle améliorent encore les résultats cliniques.

- Par type de patient

Selon le type de patient, le marché des réchauffeurs de sang est segmenté en deux catégories : pédiatrie, néonatologie et adultes. Le segment adulte a dominé le marché en 2024 en raison de l'augmentation des volumes de chirurgie, de traumatologie et de transfusion chez les adultes, nécessitant des solutions de réchauffement fiables. Les réchauffeurs de sang pour adultes sont largement utilisés dans les hôpitaux, les centres de traumatologie et les unités de soins intensifs. Les systèmes automatisés et IoT assurent une surveillance en temps réel et le respect des protocoles cliniques. La disponibilité d'appareils portables et non portables optimise l'efficacité des flux de travail. Les hôpitaux investissent dans des appareils de pointe pour améliorer la sécurité des patients et minimiser les complications. Le développement des infrastructures de santé et la sensibilisation à la prévention de l'hypothermie renforcent ce segment.

Le segment pédiatrique et néonatal devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des naissances prématurées, des chirurgies néonatales et des traumatismes pédiatriques. Des dispositifs de réchauffement spécialisés garantissent la sécurité des patients vulnérables. Les unités de soins néonatals et les hôpitaux pédiatriques adoptent des réchauffeurs avancés, automatisés et compatibles avec l'IoT. La sensibilisation aux risques d'hypothermie et l'observance clinique stimulent la demande. Les solutions portables facilitent les interventions rapides et les applications de soins à domicile. Les innovations technologiques en matière de surveillance et de contrôle de la température stimulent également la croissance.

- Par application

En fonction des applications, le marché des réchauffeurs de sang est segmenté en soins préopératoires, soins à domicile, soins aigus, soins néonatals, etc. Le segment des soins aigus a dominé le marché en 2024 en raison de la forte demande de réchauffeurs de sang aux urgences, au bloc opératoire et dans les centres de traumatologie, où la rapidité des transfusions est essentielle. Les soins aigus nécessitent des appareils offrant précision, fiabilité et surveillance en temps réel pour prévenir l'hypothermie. Les hôpitaux privilégient les systèmes automatisés et compatibles IoT pour optimiser les flux de travail. L'augmentation du nombre d'interventions chirurgicales, de traumatismes et de transfusions favorise leur adoption. La conformité réglementaire et les recommandations cliniques stimulent également la croissance du segment. Le besoin de plusieurs fonctions de réchauffement simultanées renforce ce segment.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la demande croissante de transfusions à domicile, de soins chroniques et de prise en charge des patients âgés. Des dispositifs de réchauffement portables et faciles d'utilisation permettent une administration sûre à domicile. La sensibilisation accrue des patients et des soignants favorise leur adoption. Les innovations technologiques améliorent la convivialité et la sécurité. Le développement des soins à domicile, notamment dans les régions développées, stimule également la croissance. L'intégration avec les systèmes de surveillance garantit la conformité et des alertes en temps réel.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des réchauffeurs de sang est segmenté en hôpitaux, banques de sang et centres de transfusion, services de soins à domicile, banques de tissus, cliniques, etc. En 2024, le segment hospitalier a dominé le marché en raison du volume important d'interventions chirurgicales, de transfusions et de soins intensifs nécessitant des réchauffeurs de sang fiables. Les hôpitaux exigent des appareils portables et non portables pour la sécurité des patients et l'efficacité opérationnelle. Les appareils automatisés et compatibles IoT facilitent la surveillance en temps réel et la gestion des flux de travail. La conformité réglementaire renforce encore l'adoption. Les investissements dans les infrastructures de santé et l'expansion des hôpitaux stimulent la croissance. Les hôpitaux sont des acheteurs clés de solutions de réchauffement pour adultes et nouveau-nés.

Le segment des banques de sang et des centres de transfusion devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'intensification des programmes de don de sang organisés et de la nécessité d'un stockage et d'un transport sûrs du sang. Des solutions de réchauffement avancées préservent l'intégrité des échantillons et sont conformes à la réglementation. Les banques de sang adoptent des dispositifs automatisés et compatibles avec l'IoT pour rationaliser leurs opérations. La sensibilisation croissante aux risques d'hypothermie et à la sécurité des patients favorise l'adoption de ces dispositifs. Les innovations technologiques améliorent l'efficacité des flux de travail et les capacités de surveillance. L'expansion des infrastructures des banques de sang à l'échelle mondiale soutient la croissance rapide du segment.

Analyse régionale du marché des réchauffeurs de sang

- L'Amérique du Nord a dominé le marché des dispositifs de réchauffement du sang avec la plus grande part de revenus de 39,9 % en 2024, attribuée à une infrastructure de soins de santé avancée, à une forte adoption des technologies médicales et à la présence d'acteurs majeurs de l'industrie, les États-Unis étant leaders dans les installations hospitalières et les unités de soins d'urgence, soutenus par des innovations dans les systèmes de réchauffement rapide et automatisé.

- Les hôpitaux, les centres de traumatologie et les banques de sang de la région privilégient l'utilisation de réchauffeurs de sang pour prévenir l'hypothermie pendant les transfusions et les interventions chirurgicales, garantissant ainsi des résultats optimaux pour les patients.

- Cette adoption généralisée est en outre soutenue par la présence d'acteurs majeurs du marché, d'hôpitaux technologiquement avancés et de dépenses de santé élevées, faisant des réchauffeurs de sang une solution essentielle dans les procédures de soins de routine et de soins intensifs.

Aperçu du marché américain des réchauffeurs de sang

Le marché américain des réchauffeurs de sang a représenté la plus grande part de chiffre d'affaires en Amérique du Nord (82 %) en 2024, grâce au volume important d'interventions chirurgicales, de traumatismes et de transfusions sanguines nécessitant des solutions de réchauffement sûres et efficaces. Les hôpitaux et les centres de traumatologie privilégient de plus en plus l'utilisation de réchauffeurs de sang automatisés et connectés pour prévenir l'hypothermie et améliorer les résultats des patients. La forte présence de fabricants clés, associée à des infrastructures de santé de pointe et à des dépenses de santé élevées, renforce la domination du marché. L'adoption croissante de réchauffeurs portables et rapides dans les services médicaux d'urgence contribue également à l'expansion du marché. De plus, la sensibilisation accrue aux normes de sécurité des patients et au respect des recommandations cliniques encourage l'adoption généralisée de dispositifs avancés. L'intégration des réchauffeurs aux systèmes de gestion hospitalière pour une surveillance en temps réel alimente également la croissance.

Aperçu du marché européen des réchauffeurs de sang

Le marché européen des réchauffeurs de sang devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, stimulé par l'augmentation des interventions chirurgicales, des transfusions sanguines et des réglementations strictes en matière de sécurité des patients. Les hôpitaux et cliniques de la région adoptent des systèmes de réchauffement du sang avancés afin d'améliorer la sécurité transfusionnelle et l'efficacité des flux de travail. La sensibilisation croissante à la prévention de l'hypothermie, conjuguée aux avancées technologiques telles que les dispositifs automatisés et compatibles avec l'IoT, favorise la croissance du marché. Le besoin croissant de solutions de réchauffement fiables en soins néonatals, aigus et chirurgicaux favorise également leur adoption. Par ailleurs, les prestataires de soins européens s'attachent à intégrer les réchauffeurs de sang à des flux de travail cliniques plus larges, garantissant ainsi conformité et efficacité. L'expansion du marché est également favorisée par le nombre croissant de centres de traumatologie, de services d'urgence et de banques de sang adoptant des technologies de réchauffement modernes.

Aperçu du marché des réchauffeurs de sang au Royaume-Uni

Le marché britannique des réchauffeurs de sang devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par la demande croissante des hôpitaux, des banques de sang et des services d'urgence. L'attention croissante portée à la sécurité des patients et à la conformité clinique encourage l'adoption de systèmes de réchauffement avancés pour le sang et les liquides intraveineux. L'augmentation du nombre d'interventions chirurgicales et des cas de traumatismes incite les professionnels de santé à déployer des dispositifs automatisés et portables pour garantir des transfusions rapides et prévenir l'hypothermie. L'infrastructure sanitaire bien développée du Royaume-Uni, combinée à une réglementation gouvernementale stricte, soutient la croissance du marché. L'utilisation croissante de réchauffeurs de sang portables dans les soins à domicile et les services de soins à distance stimule également leur adoption. De plus, l'intégration technologique aux systèmes de surveillance et aux alertes en temps réel améliore l'efficacité opérationnelle, stimulant ainsi la demande.

Aperçu du marché allemand des réchauffeurs de sang

Le marché allemand des réchauffeurs de sang devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulé par une sensibilisation croissante à la sécurité des patients et une demande croissante de solutions de santé à la pointe de la technologie. Les hôpitaux et les centres de traumatologie privilégient des réchauffeurs de sang fiables et précis pour les soins intensifs et les interventions chirurgicales. La robuste infrastructure sanitaire allemande, combinée à l'importance accordée à l'innovation et à la conformité réglementaire, favorise l'adoption de dispositifs de pointe. L'intégration de systèmes automatisés et IoT garantit une surveillance en temps réel et une efficacité des flux de travail. L'attention croissante portée aux soins néonatals et à la sécurité préopératoire soutient également la croissance du segment. Par ailleurs, les instituts de recherche et les banques de sang adoptent de plus en plus de systèmes de réchauffement spécialisés pour les échantillons biologiques, favorisant ainsi l'expansion du marché.

Aperçu du marché des réchauffeurs de sang en Asie-Pacifique

Le marché des réchauffeurs de sang en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 25 % sur la période de prévision 2025-2032, portée par l'augmentation des interventions chirurgicales, des traumatismes et des transfusions sanguines dans des pays comme la Chine, le Japon et l'Inde. L'augmentation des dépenses de santé, le développement des réseaux hospitaliers et la sensibilisation accrue aux normes de sécurité des patients sont des moteurs de croissance clés. L'adoption de technologies, notamment de réchauffeurs de sang automatisés et portables, améliore l'efficacité et la sécurité cliniques. Les initiatives gouvernementales favorisant la santé numérique et la modernisation des hôpitaux soutiennent également l'expansion du marché. De plus, le nombre croissant d'unités de soins néonatals, de centres de traumatologie et de services médicaux d'urgence stimule la demande de solutions de réchauffement fiables. L'Asie-Pacifique s'impose également comme une plaque tournante pour la fabrication et l'accessibilité de réchauffeurs de sang, améliorant ainsi l'accessibilité des établissements de santé.

Aperçu du marché japonais des réchauffeurs de sang

Le marché japonais des réchauffeurs de sang connaît un essor considérable grâce à des infrastructures de santé de pointe, à un volume d'interventions chirurgicales important et à une prise en compte croissante de la sécurité des patients. Les hôpitaux et les services d'urgence adoptent de plus en plus de réchauffeurs de sang automatisés et compatibles IoT afin de prévenir l'hypothermie et d'améliorer les résultats cliniques. L'intégration aux systèmes de gestion hospitalière pour une surveillance en temps réel se généralise, améliorant ainsi l'efficacité des flux de travail. L'accent mis par le pays sur l'innovation technologique et les normes de sécurité encourage leur adoption dans les unités de soins néonatals et adultes. La demande croissante d'appareils portables et rapides d'intervention en situation d'urgence soutient également la croissance du marché. De plus, le vieillissement de la population japonaise accroît le besoin de solutions de transfusion sûres et faciles à utiliser, tant en milieu résidentiel qu'en milieu clinique.

Aperçu du marché indien des réchauffeurs de sang

En 2024, le marché indien des réchauffeurs de sang représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, grâce à l'augmentation des interventions chirurgicales, des traumatismes et des transfusions sanguines dans les hôpitaux et les cliniques. Le développement des infrastructures de santé, la multiplication des initiatives gouvernementales et la sensibilisation croissante à la sécurité des patients stimulent leur adoption. Les réchauffeurs de sang portables et automatisés gagnent en popularité aux urgences, dans les unités néonatales et les services de soins à domicile. L'essor des hôpitaux intelligents et l'intégration de la santé numérique stimulent encore la demande. Une production nationale performante et la disponibilité d'appareils économiques améliorent l'accessibilité pour les professionnels de santé. De plus, les investissements croissants dans les centres de traumatologie, les banques de sang et les unités chirurgicales soutiennent la croissance continue du marché.

Part de marché des réchauffeurs de sang

L'industrie des dispositifs de réchauffement du sang est principalement dirigée par des entreprises bien établies, notamment :

- Belmont Medical Technologies (États-Unis)

- 3M (États-Unis)

- MEQU (Danemark)

- Enthermics (États-Unis)

- Quality In Flow Ltd (QinFlow) (Danemark)

- Estill Medical Technologies, Inc. (États-Unis)

- Elltec Co., Ltd. (Japon)

- TSC Life (États-Unis)

- Beurer GmbH (Allemagne)

- Smiths Group plc (États-Unis)

- Keewell Medical Technology Co., Ltd. (Chine)

- hawkmedical (Chine)

- GE HealthCare (Danemark)

- Medtronic (Irlande)

- Stryker (États-Unis)

Quels sont les développements récents sur le marché mondial des dispositifs de réchauffement du sang ?

- En mai 2025, un prototype de réchauffeur de sang sans produit jetable a été présenté. Il est conçu pour réduire les déchets et les coûts opérationnels dans les établissements de santé. Ce dispositif innovant élimine le recours aux composants à usage unique, s'alignant ainsi sur les objectifs de développement durable et permettant des économies à long terme.

- En août 2024, l'équipe de développement de Delta a lancé le SUBW, un réchauffeur de sang monobloc polyvalent capable de réchauffer le sang et de décongeler le plasma. Il offre plusieurs options d'alimentation, notamment 110 V, 240 V et une batterie lithium standard militaire, ce qui le rend adaptable à divers environnements.

- En juin 2024, l'entreprise danoise de technologie médicale MEQU a reçu l'autorisation 510(k) de la FDA pour son système de réchauffement °M, un réchauffeur portable de sang et de liquides intraveineux conçu pour un usage militaire et civil. Cet appareil réchauffe rapidement les liquides à la température corporelle en moins de 10 secondes, améliorant ainsi la sécurité des patients lors des transfusions.

- En juin 2023, ICU Medical a lancé le réchauffeur de fluides à débit rapide H-1200 de niveau 1. Cet appareil est conçu pour le réchauffement rapide du sang et des fluides en milieu hospitalier. Il est équipé d'un détecteur d'air et d'une pince intégrés pour une sécurité accrue des patients.

- En juin 2023, QinFlow Inc. a conclu un accord de distribution avec Bound Tree Medical pour la gamme de réchauffeurs de sang et de liquides Warrior. Cette collaboration vise à améliorer la disponibilité des solutions de réchauffement avancées en milieu préhospitalier.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.