Global Blowing Agents Market

Taille du marché en milliards USD

TCAC :

%

USD

1.91 Billion

USD

3.02 Billion

2024

2032

USD

1.91 Billion

USD

3.02 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 3.02 Billion | |

| % | |

|

Segmentation du marché mondial des agents gonflants, par type (exothermique et endothermique), composition chimique (agents gonflants physiques et chimiques), procédé de fabrication des agents moussants (agents moussants chimiques endothermiques, agents moussants chimiques exothermiques, agents moussants chimiques mixtes endothermiques et exothermiques), type de produit (hydrochlorofluorocarbures, hydrofluorocarbures, hydrocarbures et autres), mousses (mousse de polyuréthane (PU), mousse de polystyrène (PS), mousse phénolique, mousse de polyoléfine et autres), applications (bâtiment et construction, automobile, ameublement, électroménager, emballage et autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des agents gonflants

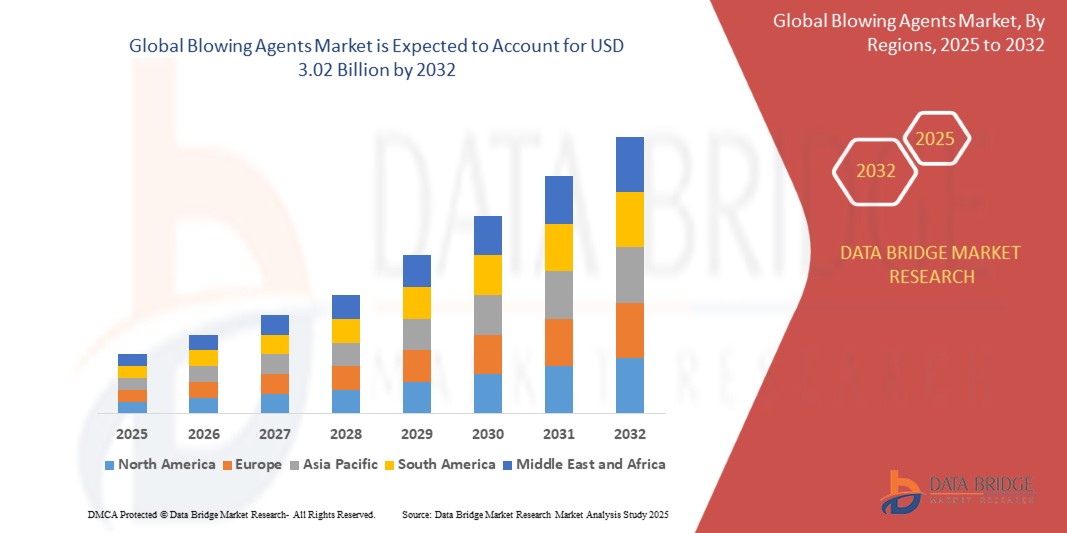

- Le marché mondial des agents gonflants était évalué à 1,91 milliard USD en 2024 et devrait atteindre 3,02 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 5,96 %, principalement grâce à la demande d'isolation, aux matériaux légers et à la durabilité.

- Cette croissance est tirée par des facteurs tels que l'augmentation des activités de construction, les réglementations en matière d'efficacité énergétique, la demande de mousse polymère et les agents gonflants respectueux de l'environnement.

Analyse du marché des agents gonflants

- Les agents gonflants sont utilisés dans des applications avancées des secteurs de l'énergie éolienne, de l'aéronautique, de la marine et de l'automobile pour améliorer l'intégrité structurelle, la réduction du poids, le rendement énergétique et la durabilité. Ces solutions permettent de prolonger la durée de vie des composants, de réduire les coûts de maintenance et les temps d'arrêt. Les agents gonflants favorisent la collaboration entre les producteurs de résine, les fabricants de composites et les équipementiers afin de stimuler l'innovation, de répondre aux normes de durabilité et de performance en constante évolution, et de se conformer aux réglementations industrielles strictes.

- La demande d'agents gonflants est fortement stimulée par le besoin croissant de composites légers, d'efficacité énergétique et d'applications à haute résistance. L'attention accrue portée aux énergies renouvelables (notamment l'éolien), aux réglementations de sécurité aérospatiale et à la durabilité marine favorise leur adoption. Les progrès réalisés dans les systèmes de résine, les technologies de réparation automatisée et les matériaux de base (mousse, balsa, nid d'abeille) améliorent les propriétés mécaniques, réduisent les temps de réparation et optimisent la rentabilité. Les initiatives gouvernementales en faveur des énergies renouvelables, de la réduction des émissions de carbone et de la construction durable stimulent la croissance du marché, parallèlement à la hausse des investissements dans les technologies respectueuses de l'environnement et les pratiques d'économie circulaire.

- L'Amérique du Nord se distingue comme l'une des régions dominantes pour les agents gonflants, grâce à l'essor des projets éoliens, à l'essor du secteur aérospatial et au développement croissant des infrastructures utilisant des matériaux composites légers. La région bénéficie d'un soutien gouvernemental important, d'une industrialisation rapide et d'investissements croissants dans les secteurs des énergies renouvelables et des transports.

- Par exemple, les États-Unis sont en tête dans l’adoption des agents gonflants, les grandes entreprises de l’aérospatiale, de la défense et de l’énergie s’appuyant sur des matériaux de base avancés et des technologies de réparation, soutenues par de solides initiatives gouvernementales, des dépenses de défense, des objectifs en matière d’énergie renouvelable et des politiques de modernisation des infrastructures visant à améliorer les performances structurelles, la durabilité et l’efficacité opérationnelle.

À l'échelle mondiale, le marché des agents gonflants constitue un segment essentiel du marché des composites et des matériaux avancés. Il joue un rôle essentiel dans l'amélioration de la résistance des produits, la réduction du poids, l'amélioration de l'efficacité énergétique et le développement durable dans des secteurs tels que l'énergie, l'aérospatiale, la marine et l'automobile. Ce marché continue d'évoluer grâce aux innovations en matière de méthodes de réparation, d'automatisation et de matériaux respectueux de l'environnement, ce qui le positionne comme un acteur clé de solutions de maintenance durables et rentables.

Portée du rapport et segmentation du marché des agents gonflants

|

Attributs |

Informations clés sur le marché des agents gonflants |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des agents gonflants

« Demande croissante de matériaux isolants économes en énergie »

- L’une des tendances majeures dans l’avancement des matériaux d’isolation écoénergétiques est l’importance croissante accordée à l’isolation thermique dans la construction et la réfrigération pour réduire la consommation d’énergie et les émissions de carbone, ce qui stimule considérablement la demande de solutions isolantes durables et performantes.

- Les matériaux isolants écoénergétiques offrent des avantages essentiels tels que la réduction du transfert de chaleur, l'amélioration du confort thermique intérieur, la réduction des charges CVC et la réduction des coûts énergétiques opérationnels, ce qui les rend essentiels pour obtenir des certifications de bâtiments écologiques et respecter les normes réglementaires d'efficacité énergétique.

- Par exemple, le polystyrène expansé (PSE) renforcé au graphite Neopor de BASF offre une isolation thermique jusqu'à 20 % supérieure à celle du PSE conventionnel en réfléchissant le rayonnement thermique à l'intérieur de la mousse, réduisant ainsi la consommation énergétique des bâtiments tout en permettant des couches d'isolation plus fines. Le Neopor a été largement adopté dans les projets de maisons passives et de bâtiments à énergie zéro en Europe.

- L'intégration généralisée de matériaux isolants avancés dans la construction et la réfrigération contribue à réduire les factures d'énergie, à réduire les émissions de gaz à effet de serre et à améliorer les performances de l'enveloppe du bâtiment, en s'alignant sur les objectifs internationaux de durabilité et en favorisant la conformité aux codes du bâtiment tels que LEED, BREEAM et Energy Star.

- Ces développements transforment les pratiques de gestion de l’énergie dans l’environnement bâti, stimulent l’innovation dans la science des matériaux, promeuvent les principes de l’économie circulaire grâce à des matériaux recyclables et à faible impact, et soutiennent la transition mondiale vers des bâtiments à zéro émission nette de carbone.

Dynamique du marché des agents gonflants

Conducteur

« Réglementations environnementales strictes favorisant les agents gonflants à faible PRG »

- L'élimination progressive des HCFC et des HFC à l'échelle mondiale dans le cadre de protocoles environnementaux stimule considérablement la croissance du marché des agents gonflants à faible PRG (potentiel de réchauffement global) dans de nombreux secteurs, en particulier dans les applications d'isolation et de réfrigération.

- Alors que les fabricants sont confrontés à des réglementations environnementales strictes visant à réduire l'appauvrissement de la couche d'ozone et les émissions de gaz à effet de serre, ils adoptent de plus en plus des alternatives écologiques telles que les hydrofluorooléfines (HFO) et les agents gonflants naturels (par exemple, le CO₂, les hydrocarbures) pour se conformer aux normes internationales comme le Protocole de Montréal et l'Amendement de Kigali.

- Les agents gonflants à faible PRG sont largement utilisés dans la production de mousses rigides de polyuréthane et de polyisocyanurate pour l'isolation des bâtiments, les appareils électroménagers et les systèmes de stockage à froid en raison de leur capacité à maintenir des performances d'isolation thermique élevées tout en réduisant l'impact environnemental.

- Ces solutions écologiques aident non seulement les fabricants à répondre aux exigences de conformité, mais contribuent également à atteindre les objectifs de durabilité, à améliorer l'efficacité énergétique et à réduire l'empreinte carbone à long terme tout au long du cycle de vie du produit.

- Alors que les politiques climatiques mondiales se durcissent et que la demande de solutions de construction et de réfrigération durables augmente, l'adoption d'agents gonflants de nouvelle génération est sur le point de s'accélérer, stimulant l'innovation dans les technologies de formulation, de traitement et d'application.

Par exemple,

- Le Solstice LBA de Honeywell (à base de HFO-1233zd(E)) offre un PRG inférieur de 1,99,9 % à celui des agents gonflants HFC traditionnels, tout en offrant des performances d'isolation similaires, voire supérieures, dans les applications de mousse pulvérisée et de panneaux. Le Solstice LBA a été adopté dans de grands projets de construction à travers le monde pour répondre aux certifications de construction écologique.

- Le Forane 1233zd d'Arkema est utilisé comme agent gonflant à faible PRG dans les panneaux isolants haute performance pour les systèmes de réfrigération commerciale, permettant la conformité aux réglementations européennes sur les gaz fluorés tout en conservant des propriétés d'isolation supérieures.

Opportunité

« Développement des applications aérospatiales et marines »

- L'utilisation croissante de mousses structurelles et de composites dans les industries aérospatiale et marine favorise considérablement l'adoption d'agents gonflants avancés pour permettre la fabrication de composants légers et à haute résistance qui améliorent les performances, l'efficacité énergétique et la durabilité dans des conditions de service exigeantes.

- Ces agents gonflants sont essentiels pour la production de panneaux sandwich structurels, de matériaux de base et de pièces composites isolées utilisés dans les intérieurs d'avions, les panneaux de fuselage, les structures d'ailes, ainsi que les coques, les ponts et les superstructures des navires, offrant des économies de poids sans compromettre la résistance mécanique ou les propriétés thermiques.

- De plus, l'intégration de matériaux à base d'agents gonflants s'aligne sur les efforts de l'industrie visant à réduire les émissions, à améliorer la capacité de charge utile et à prolonger les intervalles d'entretien, soutenant ainsi la conformité réglementaire et les objectifs de durabilité dans les secteurs de l'aérospatiale et du transport maritime.

Par exemple,

- Le 787 Dreamliner de Boeing utilise des mousses structurelles avancées pour l'intérieur de la cabine et les panneaux du fuselage, permettant une réduction de poids de 20 % par rapport aux modèles en aluminium conventionnels, contribuant ainsi à une meilleure efficacité énergétique et à une plus grande autonomie. Afin de respecter les réglementations environnementales, l'entreprise a collaboré avec des fournisseurs utilisant des mousses de polyuréthane à faible potentiel de réchauffement global (GWP).

Retenue/Défi

« Coût élevé des alternatives écologiques »

- Bien que la transition vers des agents gonflants à faible PRG soit cruciale pour la durabilité, le coût élevé des alternatives écologiques représente un défi qui peut entraver la croissance du marché, en particulier dans les industries aux marges serrées.

- Le passage aux agents gonflants à faible PRG implique des investissements importants dans de nouveaux procédés de production, le respect de réglementations environnementales plus strictes et des coûts de matériaux plus élevés, ce qui peut augmenter les dépenses de fabrication des produits finis tels que les mousses et les composites.

- Ces coûts accrus peuvent décourager l'adoption généralisée d'agents gonflants écologiques, notamment dans des secteurs comme la construction, la réfrigération et l'automobile, où la rentabilité est un facteur déterminant dans le choix des produits. Par conséquent, les entreprises risquent de retarder ou de réduire l'utilisation d'alternatives à faible PRG, ce qui pourrait ralentir l'expansion globale du marché à court et moyen terme.

Portée du marché des agents gonflants

Le marché est segmenté en fonction du type, de la chimie, du procédé d'agent moussant, du type de produit, de la mousse et de l'application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par la chimie |

|

|

Par procédé d'agent moussant |

|

|

Par type de produit |

|

|

Par mousse |

|

|

Par application |

|

Analyse régionale du marché des agents gonflants

« L'Amérique du Nord est la région dominante sur le marché des agents gonflants »

- La région nord-américaine est un moteur de croissance clé sur le marché des agents gonflants, alimentée par une fabrication aérospatiale de pointe, une production automobile robuste et des investissements importants dans les infrastructures d'énergie renouvelable.

- Les États-Unis occupent une position de leader sur le marché grâce à leurs importantes flottes aéronautiques commerciales et militaires, ainsi qu'à la croissance de leurs projets éoliens offshore et terrestres. Les principaux opérateurs utilisent des agents gonflants légers pour optimiser les performances, réduire les coûts de maintenance et atteindre leurs objectifs de développement durable. Cela est particulièrement évident dans des secteurs comme l'aéronautique et la construction, où l'efficacité énergétique est une préoccupation majeure.

- L'expansion des installations de maintenance, de réparation et de révision (MRO) aérospatiales canadiennes, l'adoption croissante de véhicules électriques à forte intensité de composites et les initiatives de réhabilitation des infrastructures, comme le renforcement des ponts avec des polymères renforcés de fibres, créent un contexte favorable à la croissance des agents gonflants en Amérique du Nord. Le pays est également à l'avant-garde des avancées dans le secteur des bâtiments écologiques, ce qui encourage l'utilisation de solutions de remplacement à faible PRG.

- De plus, les réglementations strictes en matière de sécurité et d'émissions, ainsi que les mesures gouvernementales incitatives en faveur des énergies propres et de la fabrication de pointe, continuent de favoriser l'adoption d'agents gonflants dans des secteurs clés en Amérique du Nord, notamment la construction, l'automobile et l'aérospatiale. Ces cadres réglementaires incitent les fabricants à adopter des solutions plus durables pour rester compétitifs et respecter les politiques environnementales.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- La région Asie-Pacifique est sur le point de connaître une croissance significative sur le marché des agents gonflants, tirée par une industrialisation rapide, l'expansion des pôles de fabrication automobile et aérospatiale et une attention croissante portée à la durabilité dans divers secteurs.

- La Chine domine le marché régional, tirant parti de son déploiement massif d'énergie éolienne et de sa production florissante de véhicules électriques pour adopter des noyaux en nid d'abeille et des réparations par infusion de mousse, améliorant ainsi l'efficacité et la durabilité. De plus, ses capacités de production à grande échelle dans les secteurs de la construction et de la réfrigération contribuent à la croissance des agents gonflants écologiques, les entreprises recherchant des solutions rentables et économes en énergie.

- Le Japon et la Corée du Sud, dotés de chaînes d'approvisionnement aéronautiques avancées et de constructeurs automobiles à gros volumes, utilisent de plus en plus des techniques de réparation automatisées et des résines durcissables aux UV pour minimiser les temps d'arrêt et répondre à des normes de performance strictes. Ces technologies permettent des réparations efficaces dans les secteurs aéronautique et automobile, où les matériaux haute performance sont essentiels au maintien de la sécurité et de la disponibilité opérationnelle.

- Les initiatives gouvernementales favorisant le développement des énergies renouvelables, la modernisation des infrastructures et la réduction des émissions stimulent la demande d'agents gonflants écologiques en Asie-Pacifique, notamment dans les secteurs de la construction, de l'automobile et de l'énergie. Ces efforts accélèrent l'adoption de matériaux durables et à faible PRG dans le cadre de stratégies environnementales plus larges, contribuant ainsi à l'expansion du marché dans la région.

Part de marché des agents gonflants

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- The Chemours Company (États-Unis)

- Honeywell International Inc. (États-Unis)

- Solvay (Belgique)

- Huntsman International LLC (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- BASF SE (Allemagne)

- 3M (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- DAIKIN INDUSTRIES, Ltd. (Japon)

- Arkema (France)

- CHEMSPEC Ltd. (Royaume-Uni)

- Dow (États-Unis)

- DuPont (États-Unis)

- Groupe HCS (Allemagne)

Derniers développements sur le marché mondial des agents gonflants

- En décembre 2023, BASF a achevé avec succès l'extension de sa capacité de production d'amines de spécialité clés sur son site de Geismar, en Louisiane. Cette extension permet à BASF d'accroître la production de polyétheramines et de catalyseurs aminés essentiels, commercialisés sous ses marques Baxxodur et Lupragen. Les agents gonflants font partie de la gamme de produits Lupragen.

- En novembre 2023, Chemours a annoncé une augmentation de 20 % de sa production de HFC-152a. Le HFC-152a est un propulseur d'aérosol et agent gonflant de mousse polyvalent, à faible PRG et sans COV, largement utilisé dans les soins personnels, les applications ménagères, industrielles et de construction.

- En juin 2021, Arkema a annoncé son intention d'augmenter la capacité de production d'hydrofluorooléfine 1233zd (HFO-1233zd), un agent gonflant pour mousse isolante, en Chine et aux États-Unis. La société a l'intention d'investir 60 millions de dollars américains pour ajouter 15 kilotonnes par an de capacité de production de HFO dans son usine de Calvert City, Kentucky, États-Unis. De plus, grâce à une collaboration avec Aofan, Arkema prévoit de produire 5 kilotonnes par an de HFO en Chine d'ici 2022.

- En novembre 2020, Nouryon a lancé une version améliorée de ses microsphères expansibles Expancel, qui servent à la fois de charges et d'agents gonflants pour alléger les produits et réduire les coûts globaux. Ces microsphères sont principalement utilisées dans les revêtements fins spéciaux pour améliorer l'imprimabilité des étiquettes et tickets en papier thermique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.