Global Blue Hydrogen Market

Taille du marché en milliards USD

TCAC :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentation du marché mondial de l'hydrogène bleu, par application (chimie, raffinage, production d'énergie et reformage thermique automatisé), mode de transport (pipeline et navires-citernes cryogéniques), technologie (reformage du méthane à la vapeur, oxydation partielle du gaz et reformage thermique automatisé) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de l'hydrogène bleu

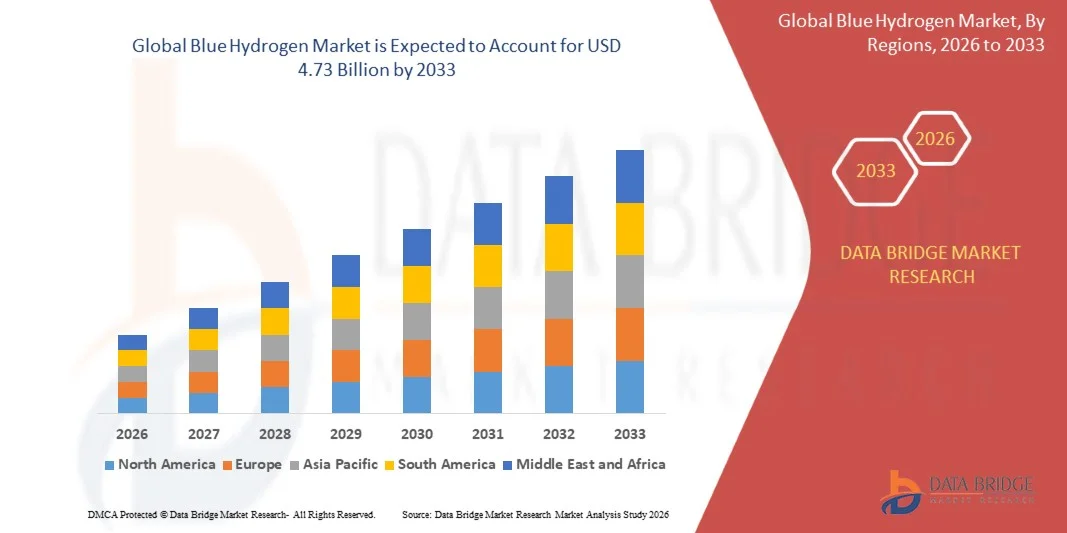

- Le marché mondial de l'hydrogène bleu était évalué à 2,39 milliards de dollars en 2025 et devrait atteindre 4,73 milliards de dollars d'ici 2033 , avec un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'intérêt croissant porté à l'échelle mondiale aux solutions énergétiques à faible émission de carbone, par l'augmentation des investissements dans les technologies de captage et de stockage du carbone (CSC) et par la demande croissante d'hydrogène propre dans les applications industrielles et de production d'électricité.

- Le développement des initiatives et politiques gouvernementales en faveur de l'adoption de l'hydrogène, ainsi que les collaborations entre les entreprises énergétiques et les fournisseurs de technologies, accélèrent encore la croissance du marché.

Analyse du marché de l'hydrogène bleu

- Le marché connaît une intensification de la recherche et du développement dans le domaine des technologies de production d'hydrogène bleu, notamment le reformage du méthane à la vapeur intégré aux systèmes de capture, d'utilisation et de stockage du carbone (CCUS).

- Les partenariats stratégiques, les coentreprises et les incitations gouvernementales façonnent le paysage concurrentiel et encouragent le déploiement à grande échelle des infrastructures d'hydrogène bleu.

- L'Amérique du Nord a dominé le marché de l'hydrogène bleu en 2025, enregistrant la plus grande part de revenus, grâce à l'augmentation des investissements dans les énergies à faible émission de carbone, aux incitations gouvernementales à la décarbonation et à l'intérêt croissant porté à l'adoption de l'hydrogène dans les secteurs industriels et de la production d'électricité.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial de l'hydrogène bleu , grâce à l'augmentation des investissements dans les infrastructures hydrogène, à l'accent mis sur la décarbonation et à l'expansion des applications industrielles de l'hydrogène.

- Le segment des pipelines a représenté la plus grande part de revenus du marché en 2025, grâce à la rentabilité et à la sécurité du transport d'hydrogène sur de longues distances pour les applications industrielles et de raffinage. Les pipelines permettent également un approvisionnement continu des grandes installations, garantissant un fonctionnement stable et réduisant la dépendance à la production locale.

Portée du rapport et segmentation du marché de l'hydrogène bleu

|

Attributs |

Aperçu du marché de l'hydrogène bleu |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'hydrogène bleu

« L’essor des technologies de production d’hydrogène à faible émission de carbone »

L’importance croissante accordée aux sources d’énergie à faible émission de carbone transforme le marché de l’hydrogène bleu en permettant la production d’hydrogène grâce aux technologies de captage, d’utilisation et de stockage du carbone (CUSC). Ceci permet aux industries de réduire leurs émissions de carbone tout en répondant à leurs besoins énergétiques, notamment dans les secteurs de la production d’électricité et de l’industrie lourde. De plus, l’intégration de la CUSC dans les installations de production d’hydrogène existantes facilite la conformité réglementaire et contribue aux initiatives régionales de décarbonation. L’adoption généralisée de ces technologies crée également des opportunités pour les prestataires de services et d’ingénierie spécialisés du secteur de l’énergie.

La demande croissante de solutions énergétiques propres dans les régions soumises à des réglementations strictes en matière d'émissions accélère l'adoption de l'hydrogène bleu. Ces technologies sont particulièrement pertinentes là où le gaz naturel est abondant et où les industries visent une transition énergétique, abandonnant progressivement le charbon et les combustibles fossiles conventionnels. Les gouvernements et les acteurs privés collaborent à l'élaboration de cadres de soutien permettant un déploiement à grande échelle des solutions à base d'hydrogène bleu. Cette tendance stimule également les investissements dans les infrastructures complémentaires telles que les pipelines, les installations de stockage et les stations de ravitaillement en hydrogène.

L’évolutivité et l’intégration de l’hydrogène bleu aux infrastructures de gaz naturel existantes en font une solution attrayante pour les producteurs d’énergie. Les installations à grande échelle permettent une production d’hydrogène rentable tout en minimisant l’impact environnemental. De plus, cette approche réduit le besoin d’infrastructures entièrement nouvelles, accélérant ainsi les délais de réalisation des projets et diminuant les dépenses d’investissement. La compatibilité de l’hydrogène bleu avec les procédés industriels favorise son adoption dans des secteurs tels que le raffinage, la chimie et la sidérurgie.

Par exemple, en 2024, plusieurs pôles industriels en Europe et en Amérique du Nord ont annoncé la mise en service de nouvelles installations d'hydrogène bleu intégrant le captage, l'utilisation et le stockage du CO2 (CCUS), permettant une décarbonation à grande échelle de la production d'électricité et de produits chimiques. Ces projets ont démontré des réductions significatives des émissions de CO2 tout en maintenant la production industrielle. De plus, ces initiatives ont encouragé la collaboration entre les entreprises énergétiques, les fournisseurs de technologies et les instituts de recherche, stimulant ainsi l'innovation et l'efficacité opérationnelle du secteur.

Bien que l'adoption de l'hydrogène bleu progresse, la croissance du marché dépend de la poursuite de l'innovation technologique, des investissements dans les infrastructures de captage du carbone et d'un soutien politique afin de garantir sa compétitivité face aux hydrogènes vert et gris. Les acteurs du marché doivent s'attacher à réduire les coûts de production, à optimiser l'efficacité du captage et à développer des solutions évolutives. Par ailleurs, les partenariats transfrontaliers et les initiatives de partage des connaissances deviennent essentiels pour accélérer l'adoption mondiale et intégrer l'hydrogène bleu dans des stratégies de transition énergétique plus larges.

Dynamique du marché de l'hydrogène bleu

Conducteur

« La demande croissante d’hydrogène à faible teneur en carbone et le soutien gouvernemental »

La priorité croissante accordée à la réduction des émissions de gaz à effet de serre à l'échelle mondiale incite les gouvernements et les industries à adopter des solutions hydrogène bas carbone. Des secteurs comme la production d'électricité, le raffinage et la chimie privilégient l'hydrogène bleu pour atteindre leurs objectifs de réduction des émissions de carbone. Les acteurs industriels investissent dans des projets de grande envergure afin de respecter leurs engagements en matière de neutralité carbone et de renforcer leurs performances environnementales, sociales et de gouvernance (ESG), ce qui leur permet d'attirer des financements et le soutien des parties prenantes.

Les incitations du secteur public, telles que les subventions, les crédits d'impôt et les mécanismes de tarification du carbone, stimulent les investissements dans les installations de production d'hydrogène et les technologies de captage, d'utilisation et de stockage du carbone (CUSC). Ces cadres financiers réduisent les coûts initiaux et encouragent la participation du secteur privé. Par ailleurs, les subventions publiques à la recherche favorisent les progrès technologiques et améliorent l'efficacité des procédés de production d'hydrogène et de captage du carbone.

Les initiatives industrielles en faveur de la transition énergétique et de la décarbonation accélèrent leur adoption, les entreprises s'efforçant de respecter les engagements de neutralité carbone et les objectifs ESG. La collaboration tout au long de la chaîne de valeur énergétique, des fournisseurs de gaz naturel aux utilisateurs finaux d'hydrogène, facilite la mise en œuvre des projets. Cette approche collaborative garantit également les meilleures pratiques, des protocoles de sécurité standardisés et la conformité réglementaire sur le marché émergent de l'hydrogène bleu.

Par exemple, en 2023, le département américain de l'Énergie a financé plusieurs projets d'envergure sur l'hydrogène bleu, soutenant à la fois la production d'hydrogène et le déploiement du captage du carbone. Ces initiatives ont démontré la faisabilité de l'intégration de l'hydrogène bleu dans les opérations industrielles existantes. De plus, les projets pilotes menés dans le cadre de ces programmes fournissent des données concrètes permettant d'optimiser le déploiement de la technologie et d'éclairer les cadres politiques.

Bien que le soutien politique et la demande industrielle stimulent le marché, la compétitivité des coûts, la disponibilité du gaz naturel et les infrastructures de captage, d'utilisation et de stockage du carbone (CUSC) demeurent des facteurs clés pour une adoption durable. Les acteurs du marché doivent s'attacher à réduire les coûts opérationnels, à améliorer l'efficacité de la chaîne d'approvisionnement et à accroître les capacités de production. Les partenariats stratégiques et les collaborations régionales jouent également un rôle essentiel pour surmonter les obstacles techniques et financiers.

Retenue/Défi

« Coûts de production élevés et limitations des infrastructures de captage du carbone »

Les coûts d'investissement et d'exploitation élevés liés à la production d'hydrogène bleu, notamment l'intégration de systèmes de captage et de stockage du carbone, freinent son adoption, en particulier dans les régions à faible capacité industrielle. Les petites entreprises peuvent avoir des difficultés à investir dans la technologie CCUS, ce qui ralentit son déploiement sur les marchés émergents. De plus, les coûts de surveillance et de maintenance des systèmes de captage représentent une charge opérationnelle continue qui influe sur la faisabilité des projets.

De nombreuses régions ne disposent pas d'infrastructures adéquates pour le transport et le stockage du CO2, ce qui freine le déploiement des projets d'hydrogène bleu et retarde leur mise en œuvre à grande échelle. Le développement de pipelines, de sites de stockage et de systèmes de surveillance exige des investissements considérables et une planification à long terme. L'absence de telles infrastructures limite également le potentiel de déploiement à l'échelle régionale et dissuade les investisseurs privés de s'engager dans des projets d'envergure.

La croissance du marché est également freinée par la fluctuation des prix du gaz naturel et la concurrence de l'hydrogène vert produit à partir d'électricité renouvelable, qui gagne en popularité dans plusieurs régions. La volatilité du marché de l'énergie peut accroître les coûts de production et affecter la compétitivité globale de l'hydrogène bleu. Par ailleurs, l'incertitude réglementaire dans certaines régions représente un risque pour les investissements à long terme.

Par exemple, en 2024, plusieurs projets d'hydrogène bleu en Asie du Sud-Est ont subi des retards en raison du nombre limité de sites de stockage de CO2 et des coûts élevés, freinant ainsi leur adoption malgré une demande énergétique croissante. Des difficultés opérationnelles, telles que le recrutement de personnel qualifié et l'obtention des autorisations environnementales, ont également impacté les délais de réalisation des projets. Ces problèmes soulignent l'importance d'une planification rigoureuse et d'un soutien politique adéquat pour atténuer les risques de marché.

• Si la technologie continue de progresser, la levée des obstacles liés aux coûts, le développement des réseaux de captage, d'utilisation et de stockage du CO2 (CCUS) et la clarification du cadre réglementaire demeurent essentiels pour exploiter pleinement le potentiel du marché. L'innovation en matière d'efficacité de captage, de conception modulaire des installations et de solutions de financement peut contribuer à réduire davantage ces obstacles. Les collaborations régionales et les partenariats intersectoriels sont également indispensables à la création d'un marché de l'hydrogène bleu durable et évolutif.

Étendue du marché de l'hydrogène bleu

Le marché est segmenté en fonction de l'application, du mode de transport et de la technologie.

• Sur demande

Selon l'application, le marché de l'hydrogène bleu se segmente en chimie, raffinage, production d'électricité et reformage thermique automobile. Le segment chimique détenait la plus grande part de revenus en 2025, grâce à l'utilisation généralisée de l'hydrogène dans la production d'ammoniac, la synthèse du méthanol et les procédés pétrochimiques. La demande d'hydrogène dans les industries chimiques est en hausse en raison des pressions réglementaires visant à réduire les émissions de carbone et de l'adoption de solutions énergétiques plus propres.

Le secteur de la production d'électricité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intégration croissante de l'hydrogène aux projets énergétiques bas carbone. L'hydrogène bleu est de plus en plus utilisé dans les centrales de cogénération et les systèmes énergétiques industriels, offrant une alternative plus propre au gaz naturel et au charbon pour la production d'électricité. Ce secteur bénéficie des incitations gouvernementales favorisant la décarbonation et la transition vers des solutions énergétiques durables.

• Par mode de transport

Selon le mode de transport, le marché de l'hydrogène bleu se divise en deux segments : le transport par pipeline et le transport par camions-citernes cryogéniques. En 2025, le segment des pipelines représentait la plus grande part du chiffre d'affaires, grâce à la rentabilité et à la sécurité du transport d'hydrogène sur de longues distances pour les applications industrielles et de raffinage. Les pipelines permettent également un approvisionnement continu des grandes installations, garantissant ainsi un fonctionnement stable et réduisant la dépendance à la production locale.

Le segment des navires-citernes cryogéniques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin de solutions de distribution flexibles et l'expansion du commerce transfrontalier d'hydrogène. Le transport cryogénique permet d'acheminer l'hydrogène vers des régions non desservies par pipeline, soutenant ainsi les marchés émergents et les applications décentralisées de l'hydrogène. Cette croissance est également favorisée par les progrès réalisés dans les technologies de liquéfaction et d'isolation, qui améliorent l'efficacité du stockage.

• Par la technologie

Sur la base de la technologie, le marché de l'hydrogène bleu est segmenté en reformage du méthane à la vapeur (SMR), oxydation partielle en phase gazeuse et reformage thermique automatique (ATR). Le segment du reformage du méthane à la vapeur détenait la plus grande part de revenus en 2025, grâce à son adoption généralisée et à son efficacité éprouvée pour la production d'hydrogène à grande échelle. Les installations SMR intégrant des systèmes de capture et de stockage du carbone sont de plus en plus déployées pour atteindre les objectifs de réduction des émissions de carbone de l'hydrogène.

Le segment du reformage autothermique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à son rendement en hydrogène plus élevé, sa consommation d'énergie réduite et sa compatibilité avec les technologies de captage du carbone. La technologie ATR gagne du terrain dans les zones industrielles où son intégration aux infrastructures de gaz naturel existantes permet une production d'hydrogène à grande échelle et rentable.

Analyse régionale du marché de l'hydrogène bleu

• L’Amérique du Nord a dominé le marché de l’hydrogène bleu en 2025, enregistrant la plus grande part de revenus, grâce à l’augmentation des investissements dans les énergies à faible émission de carbone, aux incitations gouvernementales à la décarbonation et à l’intérêt croissant porté à l’adoption de l’hydrogène dans les secteurs industriels et de la production d’électricité.

• Les industries de la région accordent une grande importance à l'intégration de l'hydrogène bleu aux infrastructures de gaz naturel existantes, ainsi qu'à son potentiel de réduction des émissions de carbone tout en soutenant les objectifs de transition énergétique.

Cette adoption généralisée est également favorisée par des cadres réglementaires solides, des avancées technologiques et des initiatives stratégiques en faveur de l'énergie durable, faisant de l'hydrogène bleu une solution privilégiée pour les applications chimiques, de raffinage et de production d'énergie.

Aperçu du marché américain de l'hydrogène bleu

Le marché américain de l'hydrogène bleu a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à des investissements considérables dans la production d'hydrogène et les projets de captage, d'utilisation et de stockage du carbone (CUSC). Les secteurs industriel et énergétique privilégient de plus en plus l'hydrogène bas carbone pour atteindre leurs objectifs de décarbonation. Le développement croissant des réseaux de pipelines et du transport cryogénique, conjugué à des politiques et des incitations favorables, stimule l'expansion du marché. Par ailleurs, l'intégration de l'hydrogène bleu dans les procédés industriels existants et la recherche de carburants alternatifs plus propres contribuent significativement à la croissance du marché.

Aperçu du marché européen de l'hydrogène bleu

Le marché européen de l'hydrogène bleu devrait connaître la croissance la plus rapide entre 2026 et 2033, principalement sous l'effet de réglementations strictes en matière d'émissions, des financements publics pour les projets de captage, d'utilisation et de stockage du carbone (CCUS) et d'objectifs ambitieux de neutralité carbone. La demande croissante des secteurs industriel et énergétique, conjuguée aux progrès technologiques dans le reformage du méthane à la vapeur et l'oxydation partielle du gaz, accélère l'adoption de cette technologie. La région connaît un fort développement dans les applications chimiques, de raffinage et de production d'électricité, soutenu par des initiatives industrielles collaboratives et des stratégies européennes en matière d'hydrogène.

Analyse du marché britannique de l'hydrogène bleu

Le marché britannique de l'hydrogène bleu devrait connaître une croissance significative entre 2026 et 2033, portée par les initiatives nationales en faveur de l'hydrogène bas carbone et les investissements dans les infrastructures de captage du carbone. Les pôles industriels et les secteurs énergivores adoptent l'hydrogène bleu pour réduire leurs émissions de gaz à effet de serre et atteindre les objectifs de neutralité carbone. L'accent mis par le Royaume-Uni sur les technologies innovantes de production d'hydrogène et son intégration dans les secteurs de l'énergie et de la chimie devrait stimuler davantage l'expansion du marché.

Analyse du marché allemand de l'hydrogène bleu

Le marché allemand de l'hydrogène bleu devrait connaître une croissance rapide entre 2026 et 2033, portée par la demande croissante d'énergie industrielle décarbonée et les incitations gouvernementales au déploiement du captage, de l'utilisation et du stockage du CO₂ (CCUS). La base industrielle solide de l'Allemagne et son engagement en faveur des solutions énergétiques durables favorisent l'adoption de cette technologie dans les secteurs de la chimie, du raffinage et de la production d'électricité. L'intégration aux infrastructures de gaz naturel existantes et les progrès réalisés dans le domaine du reformage thermique automatique contribuent également à renforcer les perspectives du marché, soutenant ainsi les applications énergétiques tant résidentielles qu'industrielles.

Aperçu du marché de l'hydrogène bleu en Asie-Pacifique

Le marché de l'hydrogène bleu en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande énergétique croissante, l'industrialisation grandissante et les politiques gouvernementales favorables mises en place dans des pays comme la Chine, le Japon et l'Inde. Les abondantes réserves de gaz naturel de la région et l'intérêt croissant pour les solutions bas carbone encouragent l'adoption de l'hydrogène bleu dans les secteurs de la chimie, du raffinage et de l'énergie. Par ailleurs, les progrès technologiques dans la production d'hydrogène bleu et le développement des réseaux de transport améliorent l'accessibilité et la rentabilité, élargissant ainsi le potentiel du marché.

Analyse du marché japonais de l'hydrogène bleu

Le marché japonais de l'hydrogène bleu devrait connaître une forte croissance entre 2026 et 2033, grâce à l'importance accordée par le pays à la transition énergétique, aux technologies bas carbone et à la décarbonation industrielle. Son adoption est stimulée par son intégration dans la production d'électricité et les applications industrielles, soutenue par des incitations gouvernementales et l'innovation technologique. L'accent mis par le Japon sur l'énergie durable et la sécurité énergétique favorise également le développement de projets d'hydrogène basés sur le captage, l'utilisation et le stockage du carbone (CCUS).

Analyse du marché chinois de l'hydrogène bleu

Le marché chinois de l'hydrogène bleu a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à l'industrialisation rapide du pays, à la demande croissante d'énergie bas carbone et à son important réseau de gaz naturel. Les secteurs industriels, la production d'électricité et les usines chimiques utilisent de plus en plus l'hydrogène bleu pour réduire leurs émissions. La volonté du gouvernement de développer l'économie de l'hydrogène, conjuguée à des technologies de production rentables et aux capacités de production nationales, sont des facteurs clés de la croissance de ce marché en Chine.

Part de marché de l'hydrogène bleu

L'industrie de l'hydrogène bleu est principalement menée par des entreprises bien établies, notamment :

- Linde plc (Royaume-Uni)

- Groupe de sociétés Shell (Royaume-Uni)

- Air Liquide (France)

- Air Products and Chemicals, Inc. (États-Unis)

- Engie (France)

- Equinor ASA (Norvège)

- Groupe SOL (Espagne)

- Iwatani Corp. (Japon)

- INOX Air Products Ltd. (Inde)

- Exxon Mobil Corp. (États-Unis)

- Blue H (Royaume-Uni)

Dernières évolutions du marché mondial de l'hydrogène bleu

- En mars 2025, Aramco a finalisé l'acquisition d'une participation de 50 % dans Blue Hydrogen Industrial Gases Company (BHIG), filiale d'Air Products Qudra, à Jubail, en Arabie saoudite. Ce projet vise à produire de l'hydrogène bleu bas carbone grâce à la capture et au stockage du carbone (CSC) afin d'alimenter un réseau d'hydrogène dans la province orientale et de desservir les industries de raffinage et pétrochimiques. Cette initiative stratégique devrait renforcer l'infrastructure régionale de l'hydrogène, soutenir les efforts de décarbonation et consolider la position d'Aramco sur le marché mondial des énergies bas carbone.

- En novembre 2023, Air Products and Chemicals a annoncé la construction d'une installation de nouvelle génération de captage et de traitement du CO2 sur son site de production d'hydrogène à Rotterdam, aux Pays-Bas. L'installation devrait être opérationnelle en 2026 et fournir de l'hydrogène bleu à la raffinerie d'ExxonMobil à Rotterdam ainsi qu'à d'autres clients via son réseau de pipelines. Ce projet permettra d'accroître l'approvisionnement en hydrogène bas carbone en Europe, de soutenir les objectifs de réduction des émissions et de renforcer la position de leader de l'entreprise sur le marché des solutions hydrogène durables.

- En décembre 2023, SK E&S a signé, lors de la COP28, un protocole d'accord international pour la construction de la plus grande usine d'hydrogène bas carbone de Corée du Sud, en collaboration avec les autorités locales et des partenaires internationaux. Cette initiative vise la production à grande échelle d'hydrogène bas carbone et le développement d'un écosystème national de l'hydrogène, contribuant ainsi à la neutralité carbone, aux objectifs mondiaux de décarbonation et au renforcement de la position stratégique de SK E&S sur le marché international de l'hydrogène.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.